こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

東ソーは、幅広い化学製品を手がける大手の総合化学メーカーです。私たちの生活に欠かせない材料を作っている会社で、世界中にお客様がいます。

Contents

東ソーの企業概要

① 石油化学製品

→ プラスチックや合成ゴムの原料となる製品を製造

- ポリエチレン(レジ袋や容器に使われる)など

② クロル・アルカリ分野

→ 工業に欠かせない基本的な化学品を製造

- 苛性ソーダ(工場での洗浄や紙の製造に使う)

- 塩ビ樹脂(建材や配管などに使われるプラスチック)

- ウレタン(クッション材や塗料に使用)

- セメント

③ 機能商品・高機能材料

→ より高度で高性能な材料

- エチレンアミン、難燃剤、石英ガラス、薄膜材料

- ジルコニア(人工歯や高機能部品に使われる)

- 有機ELやリチウムイオン電池の材料も開発中

■ 強みは?

- 苛性ソーダ:日本トップシェア

- 塩ビ樹脂:国内でも有力なメーカー

- ジルコニア粉末や特殊ゴム(CSM):世界トップシェア

- 日本最大級の自家発電能力(山口県・南陽事業所)

- 医療機器(自動遺伝子検査装置など)にも展開

■ 重点分野(今後伸ばしていく分野)

- ライフサイエンス(医療・健康)

- 環境・エネルギー(電池素材など)

- 電子材料(有機EL、半導体関連)

- 日常生活や産業の“縁の下の力持ち”的な会社

- 化学業界でも国内外で存在感が大きい

- 電子・医療・環境といった今後も需要が高まる分野に力を入れている

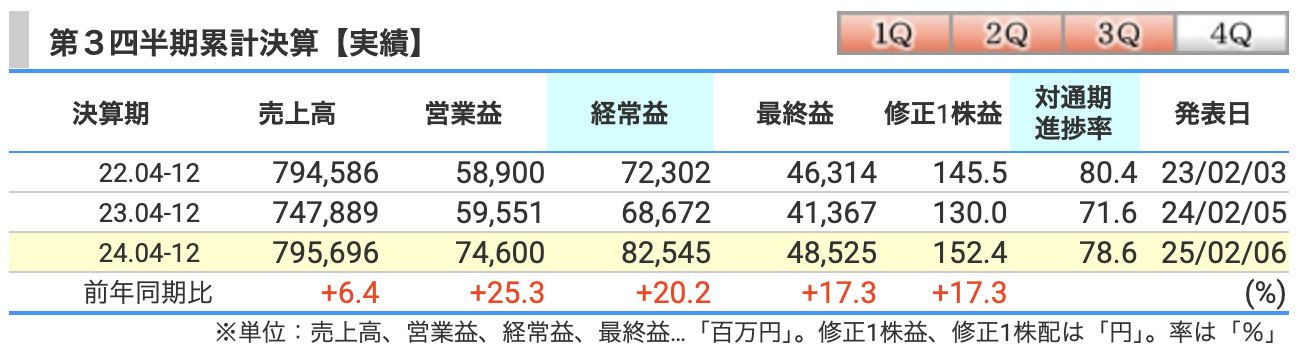

決算概要

💸 売上高:7,957億円(+478億円、+6.4%)

売れた、作れた、円安も味方した!

- 去年は設備トラブルでフル稼働できなかった四日市工場が、今年は無事にフルスロットルで稼働!

- 「ナフサ」(原料)の価格が上がったため、商品価格もつられてアップ。

- 円安により、海外売上の“円換算額”が増加。

つまり、**「数量×単価×為替」**の三拍子がそろっての増収。

💼 営業利益:746億円(+150億円、+25.3%)

売って儲かった、エンジニアも活躍!

- 売上が増えたことで当然利益もアップ。

- 特に「水処理エンジニアリング事業」が好調で、電子産業向けの案件が順調に進行中。

- コストの上昇(原料や人件費)もありましたが、それ以上に売れたのでOK!

機能商品もがんばってます。 計測・診断機器関連が海外でもよく売れ、職人技が光ってます。

📈 経常利益:825億円(+139億円、+20.2%)

“為替差益”という追い風がスゴい!

- 本業の儲けに加えて、**円安による為替差益(+37億円)**もありました。

- 持分法利益(関連会社の貢献)も+11億円で「いい仕事してますね〜」状態。

- 一方で支払利息はやや増えたけど、これは仕方なし。

ここまで来ると、**「風が吹けば桶屋が儲かる」ならぬ、「円安になれば東ソーが儲かる」**という流れですね。

🧾 最終利益:485億円(+72億円、+17.3%)

ちゃんと最後にお金が残った!それがいちばん大事!

- 税金を払ってもきちんと利益が残りました。

- 特別利益として、**投資有価証券の売却益(+15億円)**などもあり。

- 特別損失(除却損など)もありましたが、トータルでプラス。

最終的に「儲けが手元に残る」というのは、企業にとってはラストオーダーで頼んだデザートが当たりだったような気持ちよさかもしれません。

東ソーは、

- 設備の安定稼働(去年はトラブルあり)、

- 円安という追い風、

- 好調な医療・電子材料分野の販売増、

- 水処理エンジニアリングの伸び

といった**「攻めと守り」がうまくかみ合った好決算**でした。

💬 一言で言えば、

「東ソー、やればできる子!そして今年は本気モード。」

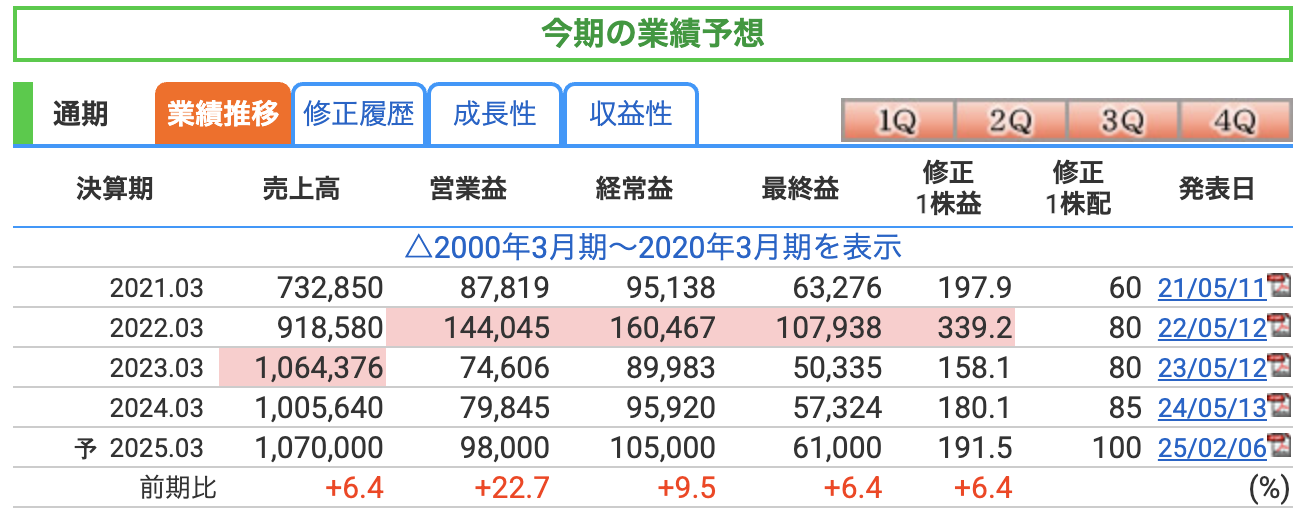

📉 売上高:10,700億円(+6.4%)

予想より売れなかった…けど、落ち込むほどではない!

- 前回の予想(10,900億円)から200億円減少しており、ここだけが下方修正。

- 理由はズバリ、中国経済の停滞や半導体需要の回復が想定より遅れていること。

- でも前年よりはちゃんと増えており、悪くはない!

💼 営業利益:980億円(+22.7%)

実は“売上以上に”利益が伸びている!

- 売上は控えめでも、利益率の良い事業(特に水処理エンジニアリング事業)が好調。

- 在庫調整もうまくいって、コストコントロールも優秀。

💰 経常利益:1,050億円(+9.5%)

本業+αもバッチリ!

- 為替差益が大きく寄与(円安サマサマ)。

- 金利負担は少しあるけど、持分法利益(関連会社)も上乗せでプラス。

💡つまり、

「本業好調+副業成功+円安ボーナス」の3点セット。

🧾 最終利益:610億円(+6.4%)

株主にとって一番大事な“最終的にいくら儲かったか”も増加!

- 特別損益も落ち着き、税引後でもちゃんと利益が残った。

- 投資有価証券の売却益などもうまく活用。

今回の通期予想では…

✅ 売上だけは控えめ見通し(下方修正)

✅ でも、営業利益・経常利益・最終利益はすべて上方修正!

✅ 利益重視の質の高い成長を実現中

✅ 円安や水処理エンジニアリングがキープレイヤー

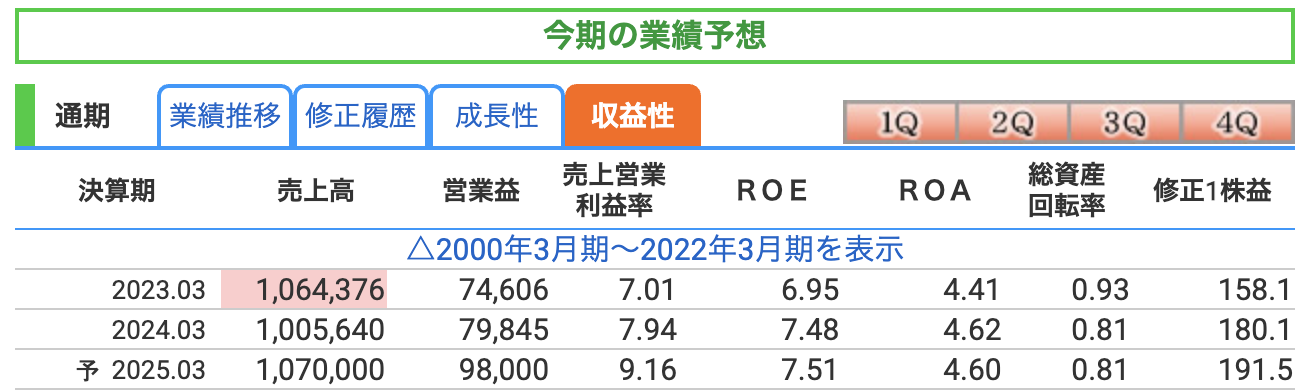

💼 売上営業利益率:9.16%へ上昇見込み!

「1,000円の売上で約91円のもうけ」

- 2023年は7.01%、2024年は7.94%、そして2025年は9%超え予想!

- 東ソー、地味顔して実は営業利益率をジワジワ育ててたタイプだった!

- ちなみに、**一般的に10%超えたら「優秀」**といわれるライン。

🧠 ROE(自己資本利益率):7.51%

「株主のお金をどれだけ上手に使って利益を出しているか」

- 一般的にROEは10%あると優良企業と言われますが、東ソーはその一歩手前。

- でも営業利益率が高まってるので、株主に対する“働きっぷり”は上昇中!

- 派手さはないけど、コツコツ型の“資産運用上手”。

🏢 ROA(総資産利益率):4.60%

「会社の資産全部使って、どれだけ効率的にもうけを出しているか」

- 2023年:4.41%、2024年:4.62%、そして2025年:ほぼ横ばいで4.60%

- 要は、資産はうまく使えてるけど、めちゃくちゃ効率的とまではいかない。

- でもね…これ、化学メーカーでは上々です!

東ソーと同じ、エチレン・石油化学誘導品を製造している、レゾナック・ホールディングス【4004】は、1.2%くらいです。

株価指標と株主還元

🎢 株価推移(月足チャート)

✅ 現在値:2,195円(2025年3月21日時点)

- 前日比:-11円(-0.50%) ← 小休止中のようです。

✅ 直近高値:2025年3月19日、2,232円!

- 2020年3月の安値1012円と比べると、約2倍に回復!

- 長い時間をかけて上昇トレンドに回帰中です。

📉 2017年11月の最高値:2,733円にはまだ届いていませんが…

🧗「もう一段登ったら景色が変わるかも」という感じです。

🧮 PER(株価収益率):11.5倍

会社の稼ぐ力に対して、株価が割高か割安かを測る指標

- 東証プライムの化学業界でPER 15倍前後が平均的と言われますが…

- 東ソーのPERは11.5倍、これはつまり…

🎯「東ソーさん、真面目に稼いでるのにまだ評価されきれてませんよ?」

🏠 PBR(株価純資産倍率):0.86倍

会社の“資産価値”に対して、株価が高いか安いかを示す指標

- 1倍を割ってる=解散したら株主得する(かも)ライン

- PBR 0.86倍ということは…

💰「資産のわりに株価はまだ控えめ」

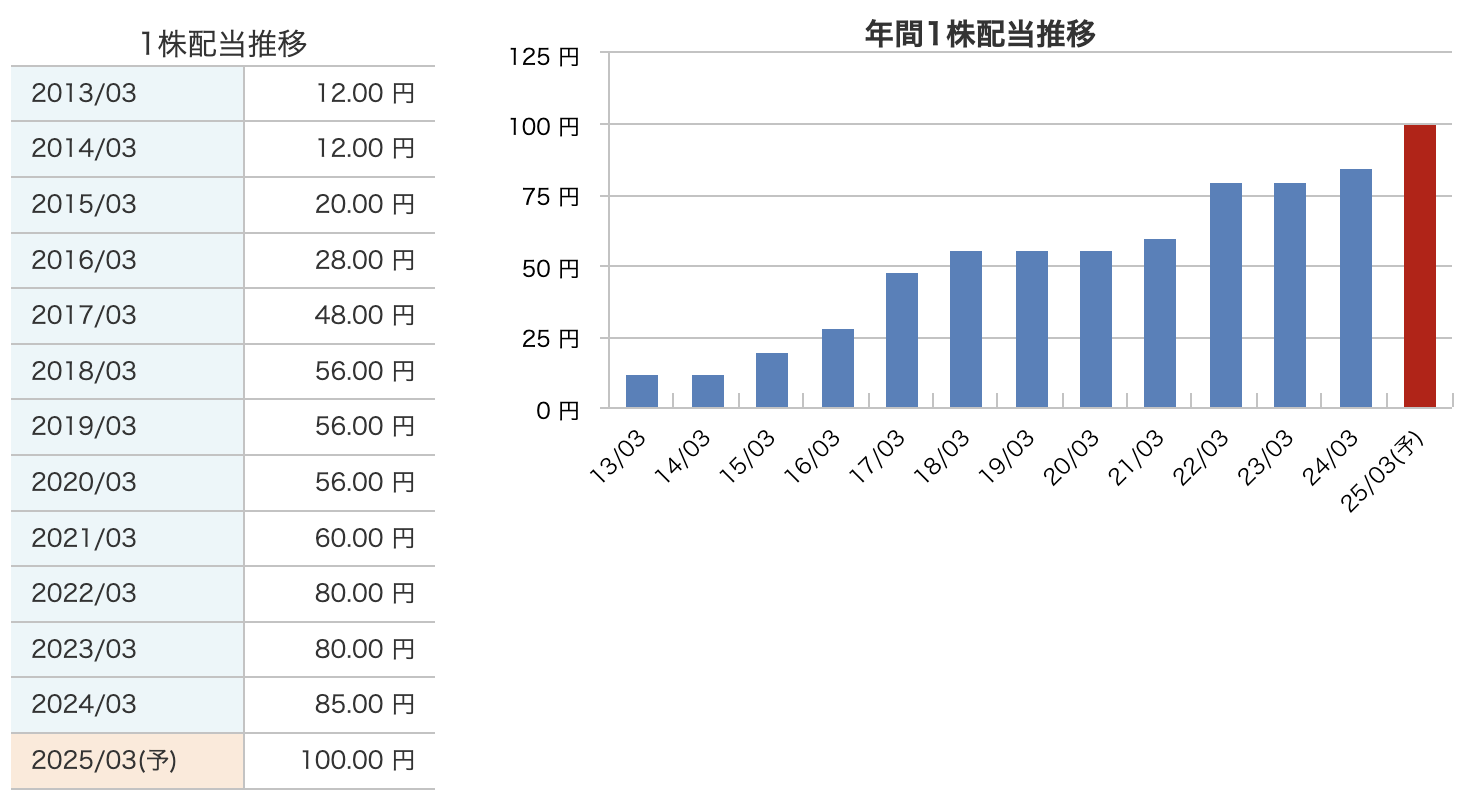

💸 配当利回り:4.56%(予想)

- 東ソーは2025年3月期の年間配当100円予定

- 2,195円の株価でこの利回りは…かなり優秀!

📌 一般に高配当株と言われるのは3.5%超えからですが、 🎯 東ソーはしっかり4.5%超え!

📊 グラフを見ても一目瞭然、長期で見ると“右肩上がり”の成長配当企業です。

🔎 どんな方針で配当しているの?

✅ 株主還元方針のポイント(東ソーのIR資料より)

- 安定配当を基本に、業績に応じて増配

- 配当性向(利益のうち配当にまわす割合)約50%超を目安に

- 自社株買いも視野に入れつつ、株主価値向上を意識

配当性向(%)に関して:50.6(2022年度)、47.2(2023年度)、52.2(2024年度予想)

ただし、「50%を“目安にしています”」という明文化された文章は掲載されていないため、配当実績から読み取れる企業の姿勢として「配当性向50%超を目安としている」と解釈してご説明しています。

東ソーは、過去の決算説明会やアニュアルレポート等でも「安定配当を基本に、業績に応じて増配」という方針を繰り返し述べていますが、配当性向については毎年の実績を見ながら柔軟に対応しているのが特徴です。

✨ 投資家にとっての魅力は?

🔵 10年間で配当金は約8倍に成長(12円 → 100円)

🔵 株主に対して非常に誠実

→ 業績が悪くても減配せず、良くなったらすぐ増配!

🔵 現在の**配当利回りは約4.56%(高水準)**で、インカム投資家にも好まれる水準

財務

🧱 自己資本比率(財務の安定性を示す)

「会社の資産のうち、どれだけ自己資金でまかなっているか」

- 60%超えで超優良企業レベルとされる中、東ソーは堂々の60%台キープ!

- やや低下傾向には見えますが、資産が増えても“自己資金比率”がしっかりしてるのは安定感の証。

🧱たとえると…

「ローン少なめ、キャッシュ多めの堅実マンションオーナー」

雨が降っても風が吹いてもビクともしない安心感あり!

💰 剰余金(これまで稼いで貯めたお金)

「貯金のようなもの。企業がこれまでの利益をため込んだ蓄え」

- 右肩上がりに増加中! = 毎年ちゃんと利益を積み上げている証拠。

- 配当もしながら内部留保も積むって、節約も楽しみも両立できる完璧な家計管理タイプ。

💳 有利子負債倍率(借金の健全度チェック)

「自己資本に対して、借金がどのくらいあるか?」

- 1.0を超えると“やや重たい”、0.5以下で“軽やか”、0.3以下なら“超軽やか”✨

- 東ソーはずっと0.2前後=借金めちゃ少ない超健全経営!

📉たとえると…

「クレカは持ってるけど、月末には全額引き落としの人」

気にせず余裕で返済できちゃうタイプです。

「安定・堅実・少借金」=化学業界の“優等生タイプ”

ド派手な爆発力はないけど、地に足がついた確かな会社。安心して長期投資を考えたい人にピッタリ!

東ソーのまとめ

📌【1】四半期累計(2024年4月〜12月)

- 売上高:7,957億円(前年比+6.4%)

- 営業利益:746億円(+25.3%)

- 経常利益:825億円(+20.2%)

- 最終利益:485億円(+17.3%)

- ✅ 生産回復、円安、販売単価上昇が追い風

- ✅ エンジニアリングや機能商品が堅調

📌【2】通期業績予想(2025年3月期)

- 売上高:1兆700億円(前期比+6.4%)※下方修正

- 営業利益:980億円(+22.7%)※上方修正

- 最終利益:610億円(+6.4%)※上方修正

- ✅ 売上は控えめに見直しつつ、利益はしっかり上振れ

- ✅ 配当予想:年間100円(過去最高)

📌【3】株価・株主還元

- 株価:2,195円(2025年3月21日終値)

- PER:11.5倍(割安感あり)

- PBR:0.86倍(資産価値以下)

- 配当利回り:4.56%(高水準)

- ✅ 配当金は12年連続増配で、長期右肩上がり

- ✅ 配当性向は50%超が目安と見られ、安定+還元意識高め

📌【4】財務状況

- 自己資本比率:61.3%(非常に健全)

- 剰余金:6,731億円(しっかり積み上げ)

- 有利子負債倍率:0.25倍(借金少なくリスク低)

- ✅ 財務体質は盤石、化学メーカーでもトップレベルの安定性

- **堅実かつパワフルな好決算。**売上は回復、営業利益は前年比+25%と着実に成長。

- **利益重視の姿勢が◎。**売上は下方修正した一方、利益は上方修正。効率よく稼いでいる。

- **株主還元が魅力。**配当は過去最高の100円予想、利回り4.5%超え。配当性向も50%超。

- **財務も盤石。**自己資本比率60%超、有利子負債は極めて少ない。

✨「地味だけど頼れる、安心して長期保有できる高配当優良株」✨

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)