こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

東亞合成は、「アロンアルフア(瞬間接着剤)」で有名な化学メーカーです。でも、それだけではなく、産業や暮らしに欠かせないさまざまな化学製品をつくっている会社です。

Contents

東亞合成の企業概要

■ どんなものを作っている?

主に次のような製品を作っています:

① 基礎的な化学品

-

カセイソーダやアクリルモノマーなど、いろいろな製品の“もと”になる材料

-

他の会社が加工して使うことが多い

② 接着剤・樹脂など

-

瞬間接着剤「アロンアルフア」(家庭用はコニシが販売)

-

光で固まる樹脂「アロニックス」

-

抗菌・抗ウイルス剤「ノバロン」

③ 産業用の製品

-

建設や水道工事で使うパイプや部品

-

スマホやPCの部品に使われる高純度ガスや特殊な接着剤

■ どんな分野に強い?

-

モビリティ(車・電池):電気自動車のバッテリーに使う接着剤など

-

エレクトロニクス(半導体など):高純度な薬品や接着剤など

■ 注目ポイント(成長のカギ)

-

半導体関連:スマホやPC、AIなどの進化とともに需要が伸びている

-

車載電池関連:EV(電気自動車)の広がりで成長が期待される分野

■ その他の動き

-

グループ会社にアロン化成(樹脂加工)がある

-

2019年には京都大学や建設会社と新しい固化材を開発

-

2023年には医療機器開発機構(JOMDD)と提携して新分野にも挑戦中

東亞合成は、家庭でも使われる接着剤から、半導体や電気自動車に使われる最先端の材料まで手がける化学メーカーです。日常と産業のどちらにも関わっていて、特にこれから成長が期待される半導体・EV分野に注力しているのがポイントです。

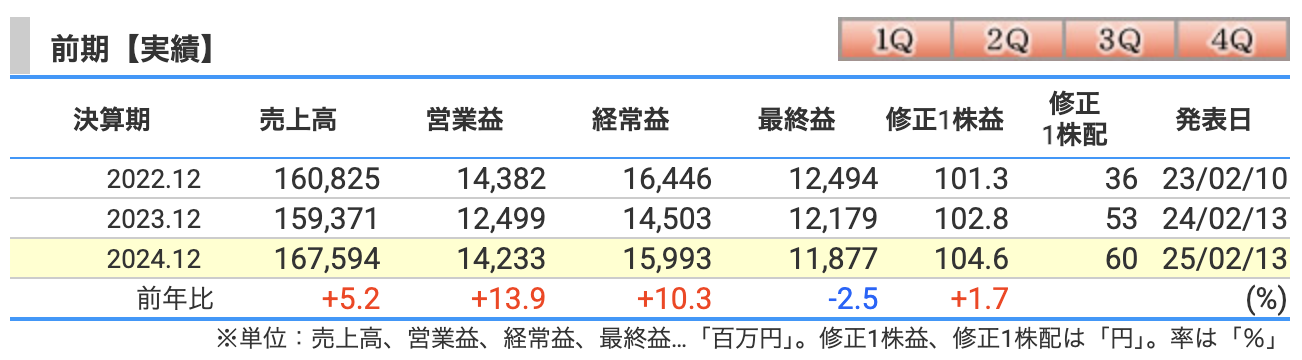

決算概要

💰 売上高:1,675億円(前年比 +5.2%)

売上高は前年の1,593億円から約82億円の増収!

📈要因:

-

基幹化学品(前年比 +7.7%):電解製品、アクリルモノマー、工業用ガスなどが売れに売れました。「景気がイマイチでもガスと酸には困らない」と言わんばかり。

-

接着材料(+7.5%):スマホや車載用電池に使う接着剤が絶好調!スマホに貼って剥がしてまた貼って…ユーザーが遊ぶほど売上UP?

-

ポリマー・オリゴマー(+4.2%):ディスプレイや自動車向けが牽引。まるで“アクリル界のアイドル”状態。

-

高機能材料(+2.5%):海外需要が堅調だった高純度無機化学品が主力。

-

一方で、樹脂加工製品はやや元気がなく▲0.6%減収。介護用品などが競争激化でちょっと苦戦したようです。

💼 営業利益:142億円(前年比 +13.9%)

営業利益も大幅増!筋肉質な体質へ変化中。

🔥要因:

-

販売数量の増加と価格改定が大きな追い風に。

-

特に**基幹化学品(+25.6%)とポリマー・オリゴマー(+18.8%)**の貢献が大きい。

-

「値上げは悪」と思われがちですが、原料高に合わせてしっかり転嫁できたのは称賛モノ。

-

一方で、高機能材料事業は減益(▲17.6%)。ここだけはちょっと“高機能過ぎて減価償却に泣いた”ようです。

💹 経常利益:159億円(前年比 +10.3%)

営業外収益では、配当金や為替差益が好調で貢献大。

✨要因:

-

**受取配当金(13億円)と為替差益(5.8億円)**が特に寄与。

-

ただし、環境整備費が前期比5億円増の約6億円と、意外な出費もありました。

-

投資事業組合での損失(約1億円)も…ここは“ちょっと冒険しすぎた感”ありですね。

🧾 最終利益:118億円(前年比 ▲2.5%)

唯一、減少したのが最終利益。ここは“最後の難関”でした。

📉要因:

-

特別損失が前期の15億円 → 今期38億円へ急増!

-

減損損失(14.9億円):シンガポールのアクリル酸設備などが収益性低下で評価ダウン。

-

固定資産処分損(19.3億円)など、「整理整頓」の費用がかさんだ格好。

-

-

例えるなら、「部屋の模様替えで家具を捨てすぎて出費が増えた」みたいなものです…。

攻めの投資で成長はしたけど、最後に足元の石につまづいた」そんな1年。

でも中身はしっかり筋肉質に変化しており、配当は60円まで増配(前年比+7円)。

これは投資家にとってもうれしいポイントでしたね!

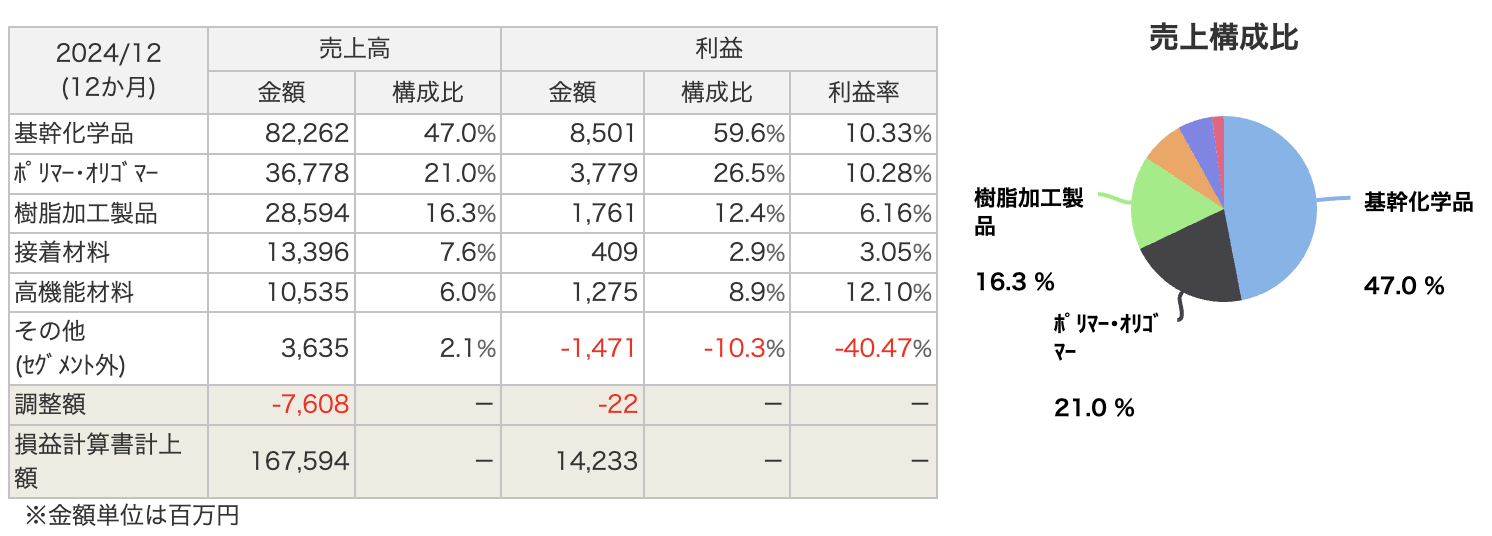

🧩 セグメント別解説(2024年12月期)

🟦① 基幹化学品事業(売上:822億円・全体の47.0%)

■ 内容:

-

カセイソーダ、アクリル酸、工業用ガスなど、いわゆる「産業の縁の下の力持ち」的な存在。

-

これらは他の産業が使う“原料”になるので、景気がそこそこでも安定して需要あり。

■ 利益:85億円(利益構成比 59.6%、利益率 10.33%)

-

めちゃ稼いでます!東亞合成の“屋台骨”。

-

まるで「この人がいないと始まらない」ポジションのベテラン社員。

⚫② ポリマー・オリゴマー事業(売上:368億円・構成比 21.0%)

■ 内容:

-

アクリルポリマーや光硬化型樹脂など。自動車部品やディスプレイなどに使われます。

-

「アロニックス」など光で固まる樹脂もこのカテゴリ。

■ 利益:37億円(構成比 26.5%、利益率 10.28%)

-

高収益。まるで“頭脳派エース”みたいなポジション。

-

売上シェア21%で利益は26%超、仕事の割にめっちゃ効率いいです。

🟩③ 樹脂加工製品事業(売上:286億円・構成比 16.3%)

■ 内容:

-

パイプなどの管工機材、介護用品(アロン化成の製品)など。

-

生活インフラや介護領域に関係。

■ 利益:17.6億円(構成比 12.4%、利益率 6.16%)

-

利益率はちょっと低めだけど、着実な貢献。

-

“地味にいい仕事してる係長”みたいな存在です。

🟧④ 接着材料事業(売上:134億円・構成比 7.6%)

■ 内容:

-

例の「アロンアルフア」や、産業用の接着剤(スマホやEV向け)など。

-

一般ユーザーも知ってる“看板商品”あり。

■ 利益:4億円(構成比 2.9%、利益率 3.05%)

-

やや控えめな利益。でも“ブランド力”は抜群。

-

たとえるなら、お客さんに顔を覚えられるけど売上は控えめな営業担当。

🟨⑤ 高機能材料事業(売上:105億円・構成比 6.0%)

■ 内容:

-

半導体製造用の高純度化学品、イオン捕捉剤など。

-

技術力がモノを言う分野で、今後の成長ドライバー!

■ 利益:12.8億円(構成比 8.9%、利益率 12.10%)

-

利益率トップ!

-

小柄だけど敏腕、ベンチャー気質のエースみたいな存在です。

🔻⑥ その他(売上:36億円、損失:-14.7億円)

■ 内容:

-

研究開発、物流、商社事業など。

-

新しい価値を生み出す“未来投資、育成枠”。

■ 利益:赤字(-14.7億円・利益率 -40%)

-

フロンティエンスR&Dセンターの費用などが重荷。

-

いわば「未来のスター候補、いまはまだ赤字」状態。

🧠まとめ:セグメントの特徴を一言で言うと!

基幹化学品 は、「会社の心臓、稼ぎ頭」

ポリマー・オリゴマー は、「高効率の頭脳派エース」

樹脂加工製品 は、「地味だけど堅実な現場リーダー」

接着材料は、 「知名度No.1、利益は控えめ」

高機能材料 は、「少数精鋭の成長株」

その他 は、「未来への種まき、その他からの脱却を!」

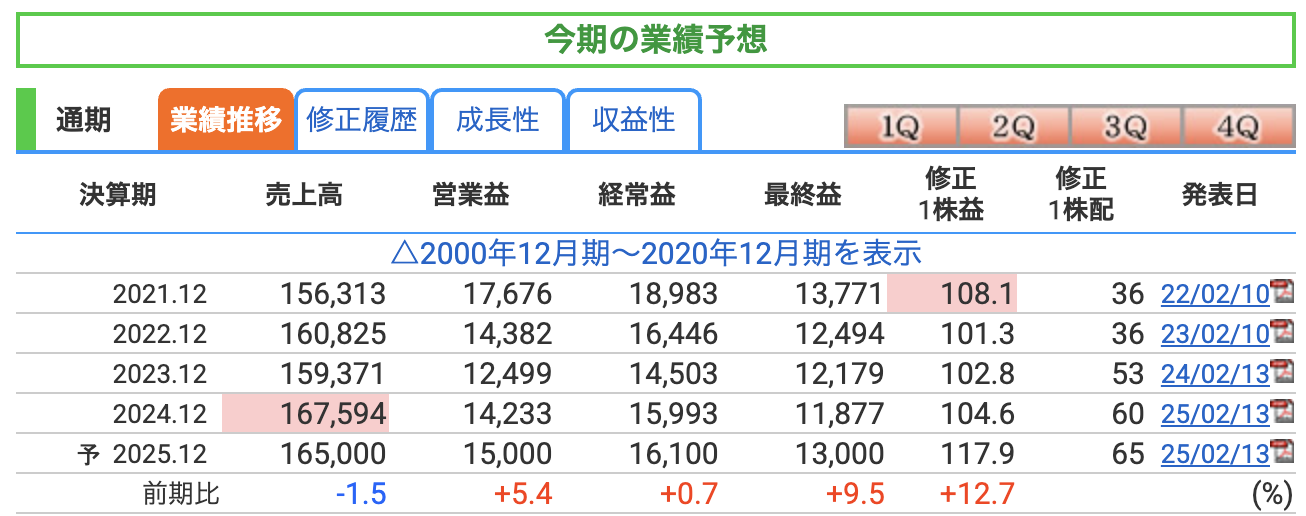

🧠 2025年12月期の業績予想

🟦 売上高:1,650億円(前年比▲1.5%)

-

売上はやや減少予想ですが、これは想定内。

-

世界経済の不透明さ(米国の政策・中国の減速など)が影響しており、保守的な見積もりです。

-

いわば「今年は冒険しすぎず堅実に行こう」作戦。

💼 営業利益:150億円(前年比+5.4%)

-

売上が減るのに利益は増える…つまりコスト改善や製品構成の見直しが効いてる!

-

ムダをそぎ落とし、筋肉質にした「スリム化作戦」が成功しそう。

📊 経常利益:161億円(前年比+0.7%)

-

為替差益や配当収入など、営業外の収益も安定見込み。

-

“地味だけど堅実な数字”という感じ。経常利益の「常」は“常に冷静”の「常」。

🧾 最終利益:130億円(前年比+9.5%)

-

いちばん目を引くのがここ!

-

特別損失などが前期より少ないと見られ、“手残り”がしっかり増える予想です。

-

お給料で例えると「残業代は減ったけど、税金が少なくて手取り増えた」みたいな嬉しさ。

💸 配当金:65円(前期比+5円)

-

配当も増配予想!これは投資家にとって朗報。

-

「企業も頑張ってるけど、ちゃんと株主にも還元するよ!」というメッセージです。

東亞合成は、売上の数字は抑えめに見つつも、利益と配当はしっかり積み上げる戦略を取っています。

今後も**半導体や電池向けなどの成長分野にどう攻めていくか?**がカギになりそうです。

🧮 営業利益率

-

東亞合成は2023年 → 2024年で**7.84% → 8.49%**にアップ。

-

2025年は**9.09%**を予想。つまり、売上1,000円に対して約91円の営業利益。

📌 ポイント:

-

化学業界では信越化学の30%前後は例外として、大体7%前後が水準なので、東亞合成はしっかり“稼げる体質”になっている。

-

「痩せたけど筋肉質になった」って感じですね。

💼 ROE(自己資本利益率)

株主が出したお金でどれだけ利益を出しているかを示す指標。

-

東亞合成は2023年に5.83% → 2024年に**5.60%**へやや低下

-

でも、2025年は**6.12%**へ回復見込み!

📌 目安:

-

一般的に10%以上で優秀ですが、化学業界だと低くなりがち。

-

東亞合成は「優等生ではないけど、学年上位グループにはいる」くらい。

🏢 ROA(総資産利益率)

会社全体の資産をどれだけ効率よく使って利益を出しているかを示します。

-

2023年:4.53%

-

2024年:4.32%(やや低下)

-

2025年:4.68%(回復予想)

📌 解説:

-

化学メーカーのような資産の多い業種では、4〜6%でも十分健闘。

-

ROAが改善しているということは、工場や設備などの使い方が上手くなってるということ。

東亞合成は、見た目地味でも「じわじわ筋肉質化」している会社。派手さはないけど、**配当をしっかり出しつつ、安定的に利益を出す“中堅優良企業”**です。

株価指標と株主還元

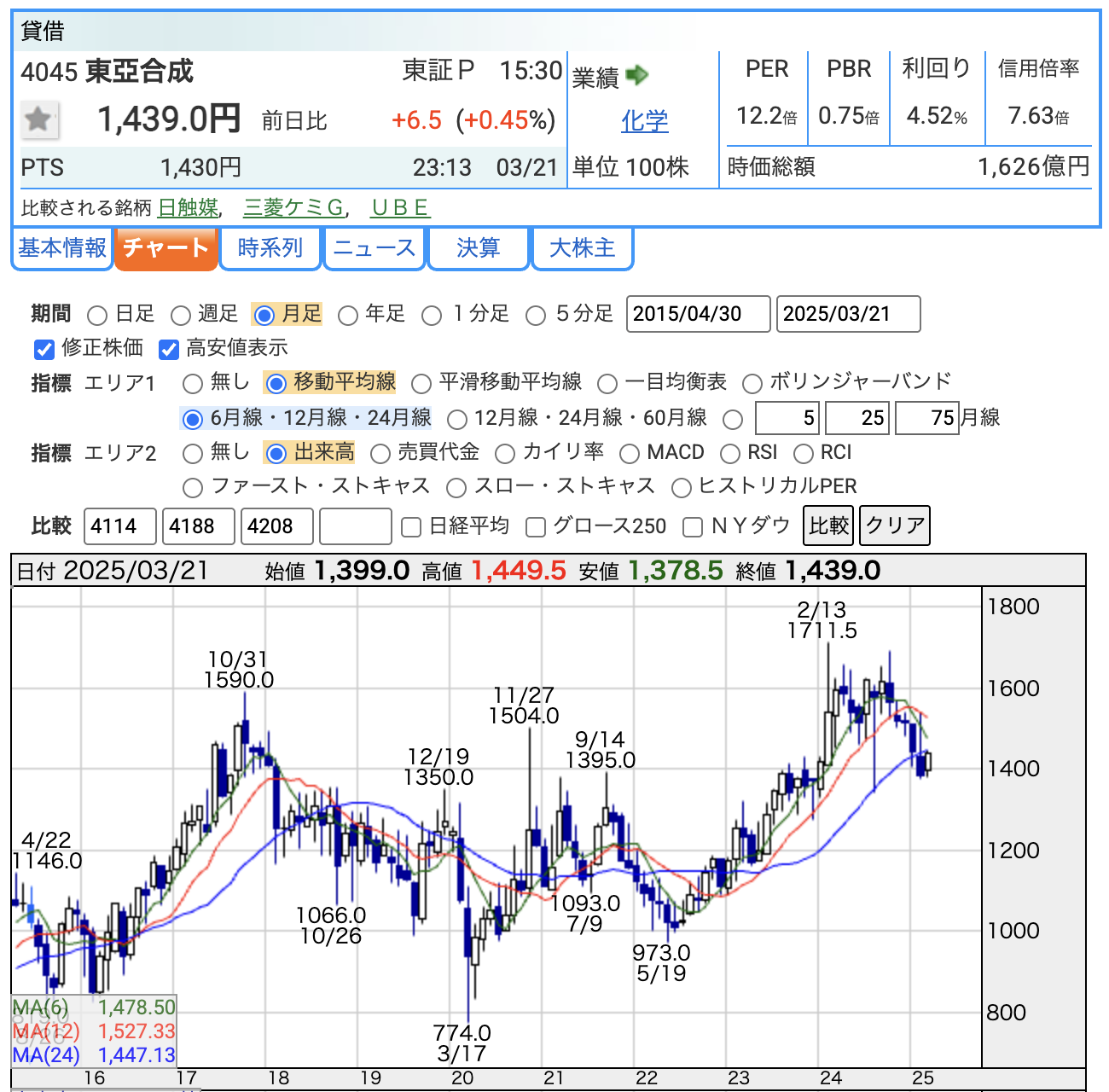

📈 株価推移(月足)まとめ

-

現在の株価(2025/3/21終値):1,439円

-

コロナショック時の安値(2020/3):774円

-

直近の高値(2024/2):1,711円

📊 値動きの特徴:

-

2020年3月(コロナショック)で底値774円を記録

-

2022年〜2023年前半は横ばい〜下落気味

→ 世界的な景気減速懸念や原材料高が逆風に -

2023年後半から再上昇し、2024年2月に1,711円と高値更新!

→ 業績の回復+増配予想が好感されたと考えられます -

その後は調整中。現在は1,400円前後で下げ止まりを模索中

コロナ底から約2.2倍に上昇しており、長期保有者にとっては“報われた銘柄”です。

PER(株価収益率) 12.2倍 利益水準に対して割安。15倍以下は一般に「割安」とされます

PBR(株価純資産倍率) 0.75倍 1倍を下回っており、資産価値から見ても割安圏

配当利回り 4.52% 魅力的な高配当水準(目安:3%以上で高配当とされます)

信用倍率 7.63倍 やや高め → 買い残が多く、信用買いの比率が高い状況

📌 補足:

-

配当利回り4.5%は、日本株全体でも上位水準。

-

PERとPBRを考慮すると、業績が安定しているわりにまだ株価は割安感があると評価できます。

-

ただし、信用買いが増えると調整局面で下落圧力も増えるので注意。

✅ 株価はコロナ後から順調に回復し、2024年にかけて高値更新!

✅ 現在は調整中だが、業績・配当は堅調で“割安・高配当”の魅力あり

✅ PBR0.75倍・PER12倍台・配当利回り4.5%は長期投資目線で検討価値あり

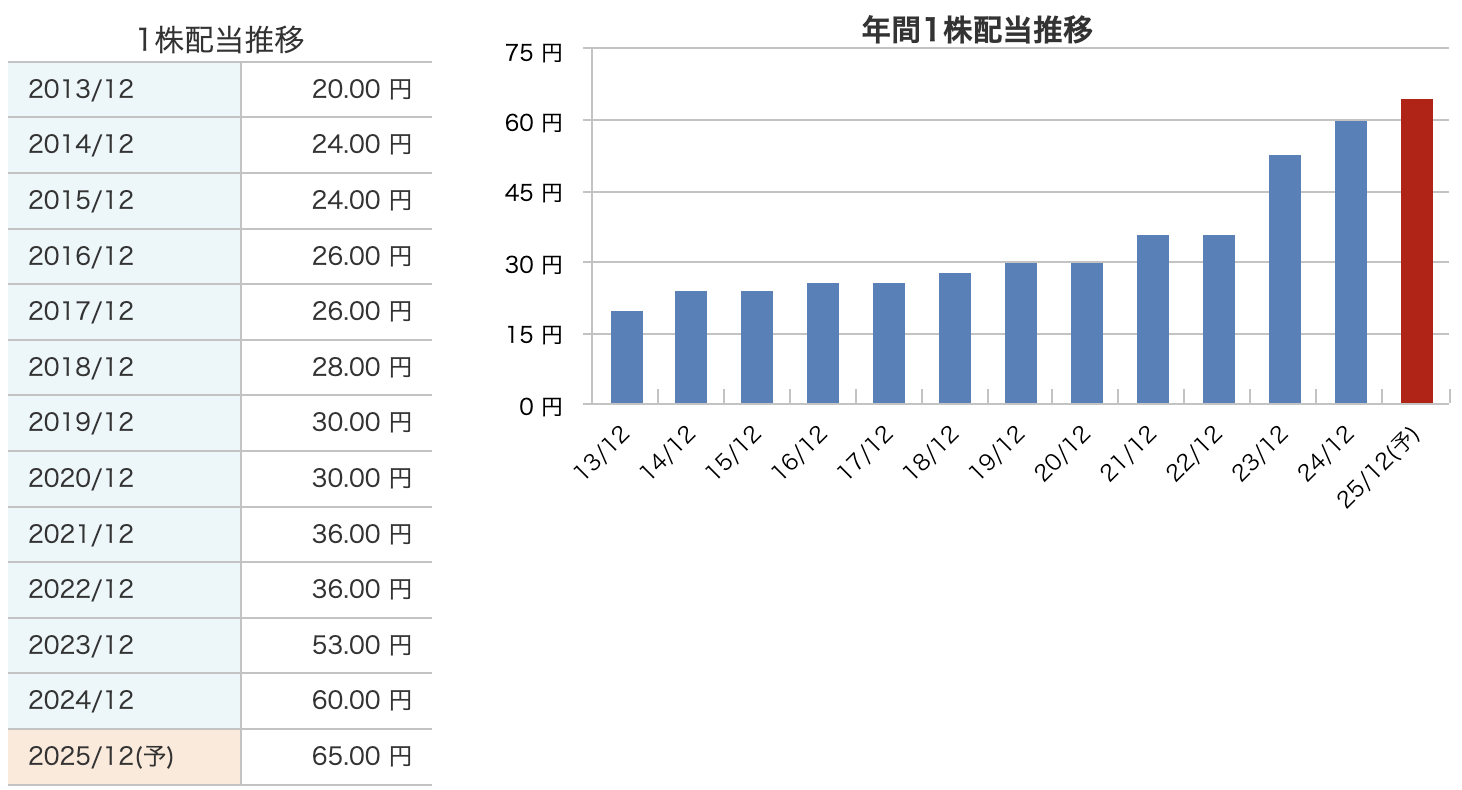

💸 配当金の推移(2013年〜2025年予想)

📌 ポイントまとめ:

-

**2013年から配当は“右肩上がり”**で、特に2021年以降は増配ペースが加速

-

2023年以降は業績回復と連動して株主還元姿勢がより積極的に

🧠 株主還元施策の特徴

✅ 1. 安定配当+増配重視

-

同社は**「業績に応じて着実に配当を増やす」方針**を掲げています。

-

特にここ3年は利益成長とともに株主還元姿勢が一段と強化されています。

✅ 2. 総還元性向が高い(100%を超える年も)

-

東亞合成は自己株式取得(自社株買い)も実施しており、配当と合わせた総還元性向が100%を超える年も

-

「株主と一緒に会社を育てていきたい」という姿勢が表れています。

✅ 3. 連続増配企業としての信頼感

-

配当性向だけでなく、業績が多少悪くても減配しない傾向が強く、配当の安定性は◎

-

配当目当ての長期投資家にとって安心できる設計です。

-

💰配当金は2013年の20円 → 2025年予想の65円へ、実に3.25倍!

-

📈 安定+積極的な増配は、長期投資・配当重視の投資家には非常に魅力的

-

🎯「今はまだ株価が割安な高配当株を探している人」にぴったりの銘柄といえます

財務

① 自己資本比率(資本の安全性を示す)

✅ 東亞合成の状況:

-

76〜77%と非常に高い水準!

-

一般的に40%を超えれば合格ライン、60%以上で超優良とされます。

② 剰余金(これまでに積み上げてきた利益)

✅ 意味:

これまでの利益の積み重ねで、将来の配当・投資の源になります。

✅ 東亞合成の状況:

-

1,580億円前後を維持しており、しっかり“内部留保”がある状態

-

ここから配当金を出したり、自社株買いに回したりできる

📌 注目:

2024年は若干減少しているものの、これは増配や投資が原因と考えられ、財務への懸念は小。

③ 有利子負債倍率(借金の少なさを示す)

✅ 意味:

借金(有利子負債)が自己資本に対してどのくらいあるかの比率。

✅ 東亞合成の状況:

-

0.06倍と超低水準(ほぼ無借金経営に近い)

-

化学メーカーは設備投資で借金が多くなりがちですが、同社はかなり健全

ローンもリボ払いもなし、現金主義の優等生タイプ

東亞合成は、

-

自己資本比率が高く、

-

借金はほぼなく、

-

配当余力もある。

つまり、安心して長期保有できる“財務優等生”銘柄です。

「高配当株を探しているけど、財務の健全性も重視したい」

そんな投資家にぴったりですね!

東亞合成のまとめ

✅ 前期(2024年12月期)実績トピックス

-

売上高:1,675億円(+5.2%)

→ 基幹化学品や接着材料が好調 -

営業利益:142億円(+13.9%)

→ 値上げや数量増で利益改善 -

最終利益:119億円(▲2.5%)

→ 特別損失(減損・設備処分)が重荷 -

セグメント利益では基幹化学品とポリマーが2本柱

→ 高機能材料は利益率トップ(12%)

✅ 今期(2025年12月期)予想トピックス

-

売上:1,650億円(▲1.5%)

→ やや保守的な見通し -

営業利益:150億円(+5.4%)/最終利益:130億円(+9.5%)

→ 利益は着実に積み上げる計画 -

1株利益(EPS):117.9円/配当予想:65円(+5円)

→ 増配継続で還元強化

✅ 株価・株主還元トピックス

-

株価:1,439円(2025年3月21日時点)

-

PER:12.2倍/PBR:0.75倍/利回り:4.5%超 → 割安・高配当の魅力あり

-

配当は12年連続で増加し、2025年は過去最高予想(65円)

-

自社株買いも実施し、総還元性向が100%を超える年も

✅ 財務トピックス

-

自己資本比率:76.5%/有利子負債倍率:0.06倍(超健全)

-

剰余金:約1,578億円と厚く、還元余力あり

-

財務の堅実さはトップクラス。長期投資向きの財務体質

東亞合成は、地味だけど堅実な高配当株。

本業でしっかり稼ぎ、財務は超健全。自己資本比率76%、ほぼ無借金。

配当は右肩上がりで、12年で3倍以上に。自社株買いも実施し、株主還元に積極的。

成長スピードは控えめでも、**安心して長期保有できる“堅実優良株”**です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)