安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

スターティアってどんな会社?

-

オフィスのITインフラを支える企業

・複合機(コピー機)、ビジネスフォン、パソコン、セキュリティ対策、クラウドPBX、ネットワーク構築などを提供。

クラウドPBXを一言でいうと

「会社の電話交換機をインターネット上に置いて、スマホやPCでも会社電話を使える仕組み」です。

・中小企業を中心に「オフィスまるごとサポート」を行う会社。 -

デジタル化・DX支援にも強み

・クラウド型マーケティングツール「Cloud CIRCUS」(クラウドサーカス)シリーズを展開。

・電子ブック作成、Webサイト制作、MA(マーケティング自動化)、RPA(業務自動化)、AI-OCRなど幅広くサポート。

AI-OCR一言でいうと

「紙の文字をAIが読み取って自動的にデータ化してくれる技術」 です。 -

ストック型ビジネスモデル

・通信回線、電力、クラウドサービス、SaaSなど「毎月定額課金型」の売上が大きな比率を占める。

SaaS一言でいうと

「アプリやソフトを、買うのではなく“借りて使う”仕組み」 です。

・継続利用されるビジネスが多く、安定収益につながっている。 -

M&A戦略を積極展開

・OA機器販売会社やWeb制作会社などを買収し、顧客基盤とサービスを拡大。

・3年間で100億円規模のM&A投資を計画しており、顧客やサービスを取り込んで成長を加速中。

景気敏感株?ディフェンシブ株?

-

景気敏感株寄り

・ITインフラやDXサービスは企業の投資意欲(設備投資・広告・DX予算)に左右されやすい。

・特に中小企業が顧客の中心なので、景気後退時にはサービス解約や導入抑制が出やすい。 -

一部ディフェンシブ要素あり

・通信回線やクラウドPBXなどの「インフラ系サブスクリプション」は景気に関わらず一定の需要がある。 -

総合すると → 完全な景気敏感株ではなく、「安定した収益基盤を持ちながらも、成長部分は景気に連動する“準景気敏感株”」といえる。

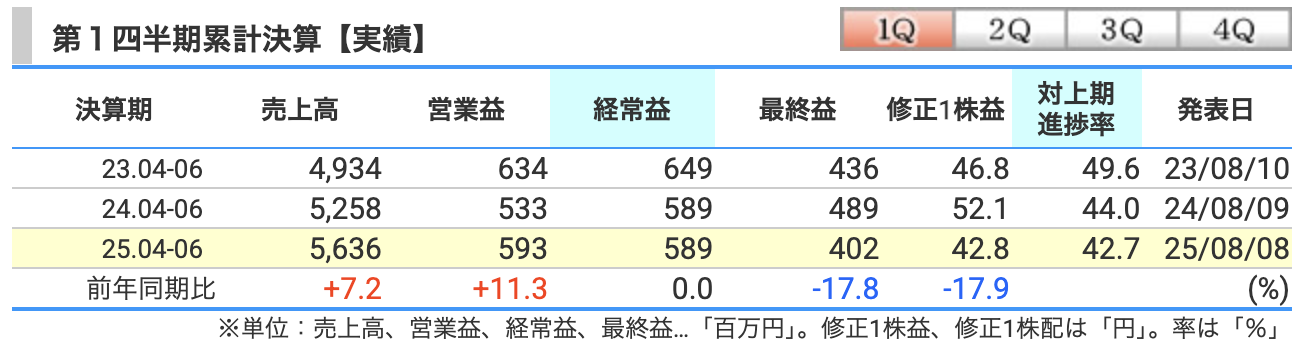

決算概要

-

売上高:56.3億円(前年同期比 +7.2%)

・ITインフラ事業でPC販売やセキュリティ関連が堅調。

・法人向けの新電力やクラウドPBXなど「ストック型サービス」も積み上がった。

・DXソリューション事業では、クラウドサーカスのSaaSツールやWEB制作・受託開発が伸びた。 -

営業利益:5.93億円(前年同期比 +11.3%)

・売上増加により利益が拡大。

・DXソリューション事業はストック収益が増え、大幅増益(+82%)。

・ただしITインフラ事業では新卒大量採用(87名)の人件費増で利益はやや減少。 -

経常利益:5.89億円(前年同期比 ±0.0%)

・営業利益は増えたが、営業外収益(投資利益や持分法利益など)が減少。

・支払利息や為替差損も影響し、前年並みにとどまった。 -

最終利益:4.02億円(前年同期比 -17.8%)

・株式給付信託の影響で法人税負担が増加。

・営業利益は順調に伸びたものの、税金コスト増が響き減益となった。

👉 まとめると:

「本業(営業利益)はしっかり伸びたが、経常は横ばい、最終利益は税金負担で減少」という構図です。

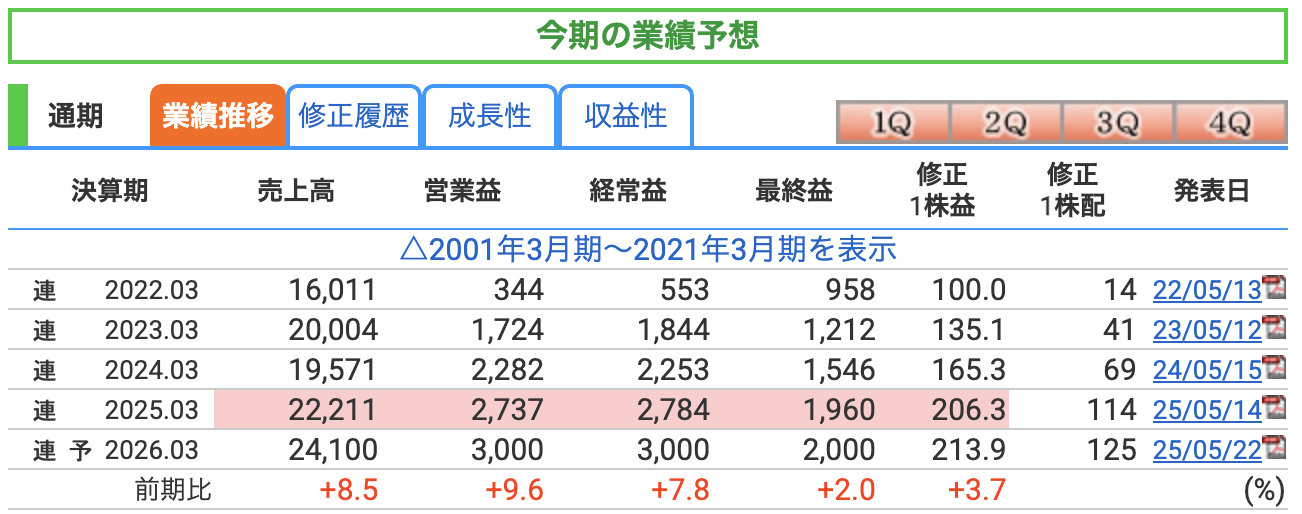

-

売上高:241億円(前期比 +8.5%)

・ITインフラ事業:パソコン更新需要(Windows10サポート終了対応)、セキュリティ製品の販売が堅調。

・新電力・クラウドPBX・回線など「ストック収益」が安定して積み上がる。

・DXソリューション事業:SaaS「Cloud CIRCUS」の導入企業数増加、RPAやiPaaS(アイパース)などバックオフィス効率化ツールが拡大。RPA(アールピーエー)

Robotic Process Automation(ロボティック・プロセス・オートメーション) の略。

👉 簡単にいうと「パソコン上で人間がやっている定型作業をソフトのロボットに自動でやらせる仕組み」。

「事務作業を自動化するデジタル社員」 です。iPaaS(アイパース)

Integration Platform as a Service の略。

👉 「バラバラのクラウドサービスをつなげて、自動でデータ連携できる仕組み」。

「異なるクラウドサービス同士を橋渡しして、勝手に連携させる仕組み」 です。 -

営業利益:30億円(前期比 +9.6%)

・売上増に伴う粗利拡大が寄与。

・DXソリューション事業が高成長(ストック収益拡大+解約率低下)。

・ただし、新卒採用強化や人件費・広告宣伝費は増える見込み → 利益率改善幅は限定的。 -

経常利益:30億円(前期比 +7.8%)

・営業利益の増加がベース。

・投資有価証券収益や持分法利益は安定的。

・借入金返済進行で利息負担は軽減傾向。

・一方、為替影響など不確実要因は残るため、営業利益ほどの伸びにはならず。 -

最終利益:20億円(前期比 +2.0%)

・本業の利益は拡大するが、株式給付信託関連の法人税負担が増加。

・M&A投資関連でののれん償却費も利益圧迫要因。

・結果として、純利益の伸びは小幅にとどまる。

通期業績予想のリスク

-

ロールアップ型M&Aの“実行・統合・資金調達”リスク

・3年間で約100億円を投じる方針、主に銀行借入で—案件創出→DD(デューデリジェンス)という“買う前の調査”→PMI(ポスト・マージャー・インテグレーション)“買った後の統合”までの仕組みは整備しているが、M&Aの取引遅延・価格高騰・統合作業の難航次第で売上・利益計画のブレ要因に。 -

SaaS(Cloud CIRCUS)KPIの季節性と解約・単価動向

・サブスクの毎月の売上総額やお客さん1人あたりの平均売上は伸長している一方、例年Q1は“期末契約の解約が増えやすい”季節性が明示されており、解約率の悪化やクロスセル停滞はストック成長鈍化につながる。顧客の多くが中小企業である点も需要ブレの増幅要因。 -

人件費先行と利益率の圧迫

・4月に新卒111名を迎えコスト増と会社側が明記。ITインフラ事業では新卒87名の増加でセグメント利益が前年割れになっており、売上の伸びが鈍る局面では利益率が想定より悪化しやすい。 -

非営業要因(為替・税負担)による純利益のブレ

・今期Q1は為替差益が消え、逆に為替差損が発生。加えて株式給付の影響で法人税負担が膨らみ、純利益が減益に。通期も同様の外部要因が続けば、営業増益でも最終利益が伸びにくい。 -

代理店モデル/電力事業など“上流依存・規制/相場”リスク

・OA機器やMicrosoft/Google等の販売代理、さらに「電力」も提供領域に含む。仕切価や販売条件の変更、供給制約、電力市況や制度変更はマージン・解約率に影響し得る。

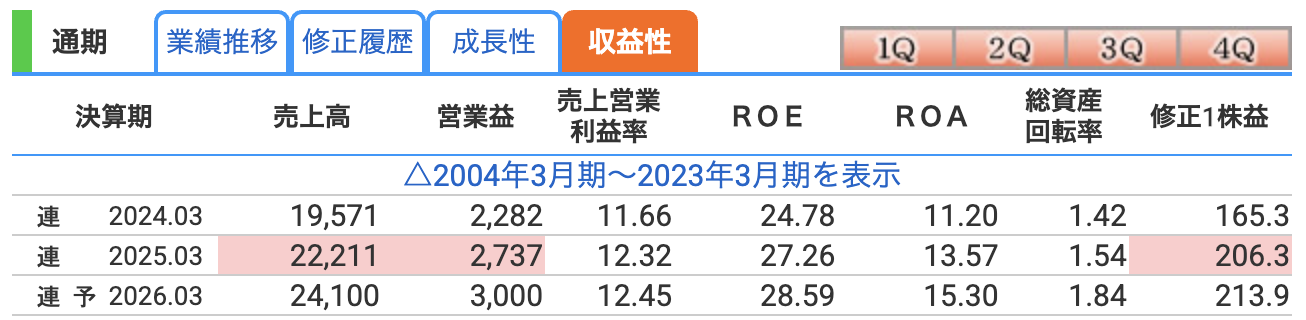

営業利益率(売上営業利益率)

-

2024/3期:11.66% → 2025/3期:12.32% → 2026/3期予想:12.45%

-

売上が伸びる中で利益率も改善傾向。

-

要因:

・DXソリューション事業のストック収益比率が高まり、粗利率が改善。

・一方で新卒採用による人件費は増加しているが、全体では吸収できている。 -

安定して「10%超」の高い営業利益率を維持できており、中小企業向けITサービスとしては収益性が高い部類。

ROE(自己資本利益率)

-

2024/3期:24.78% → 2025/3期:27.26% → 2026/3期予想:28.59%

-

非常に高い水準(一般的に10%超で優良、20%超はかなり高収益)。

-

要因:

・利益水準の底上げ。

・積極的な株主還元(配当+自己株式取得)で自己資本を効率的に使っている。 -

「資本効率の高さ」が際立っている企業。株主にとっては魅力的な指標。

ROA(総資産利益率)

-

2024/3期:11.20% → 2025/3期:13.57% → 2026/3期予想:15.30%

-

総資産に対してもしっかり利益を稼げている。

-

要因:

・借入金はあるが大きくはなく、総資産をうまく回転させて利益を確保している。

・総資産回転率も「1.42 → 1.54 → 1.84」と改善しており、効率性が高まっている。

✅ まとめ

-

営業利益率は 12%前後で安定 → 高い収益性。

-

ROEは 27〜28%台 → 非常に高水準、資本効率◎。

-

ROAは 15%近く → 資産効率も向上中。

👉 スターティアは 「成長と効率性の両立」 が強みといえる。

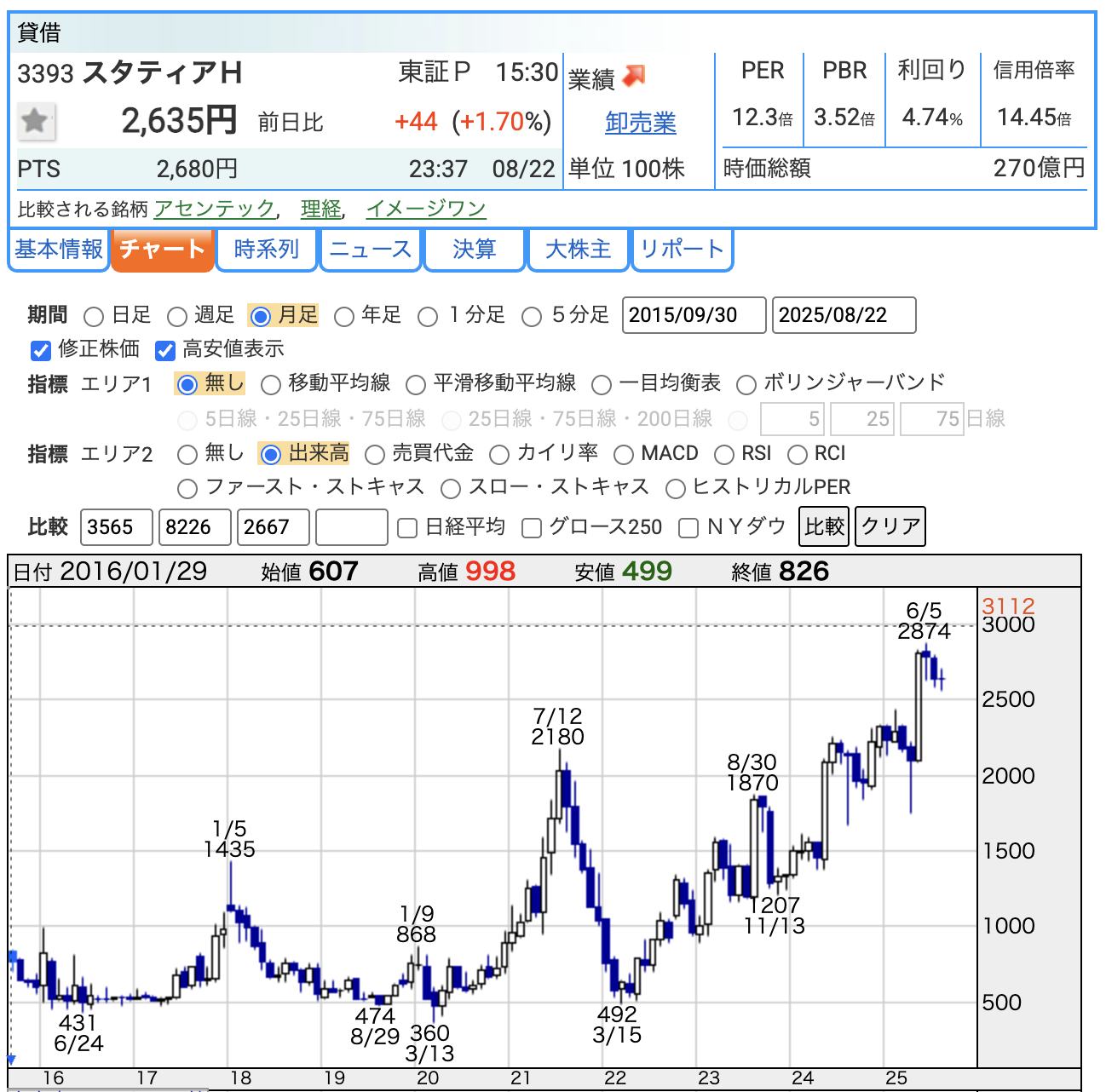

株価と株主還元

-

株価:2,635円

・直近の高値は 2025年6月5日の2,874円。

・その後やや調整して、現在は2,600円台。

・時価総額は約270億円と小型株に分類される。 -

PER(株価収益率):12.3倍

・予想1株利益(EPS)213.9円に対して株価を割り算した値。

・成長株でありながら12倍程度と、相対的には割安感がある。 -

PBR(株価純資産倍率):3.52倍

・株価が1株当たり純資産の3.5倍で評価されている。

・一般的には高い水準だが、ROEの高さを市場が評価している。 -

配当利回り:4.74%

・予想1株配当125円に基づく。

・「累進配当方針+記念配」で、成長企業でありながら高配当。

✅ まとめ

-

株価は2,874円が直近のピーク → 現在は2,600円台。

-

PER12倍は「成長株のわりに割安」。

-

PBR3.5倍は「資本効率(ROEの高さ)が正当化」。

-

利回り4.7%は「成長株なのに高配当」という珍しい特徴。

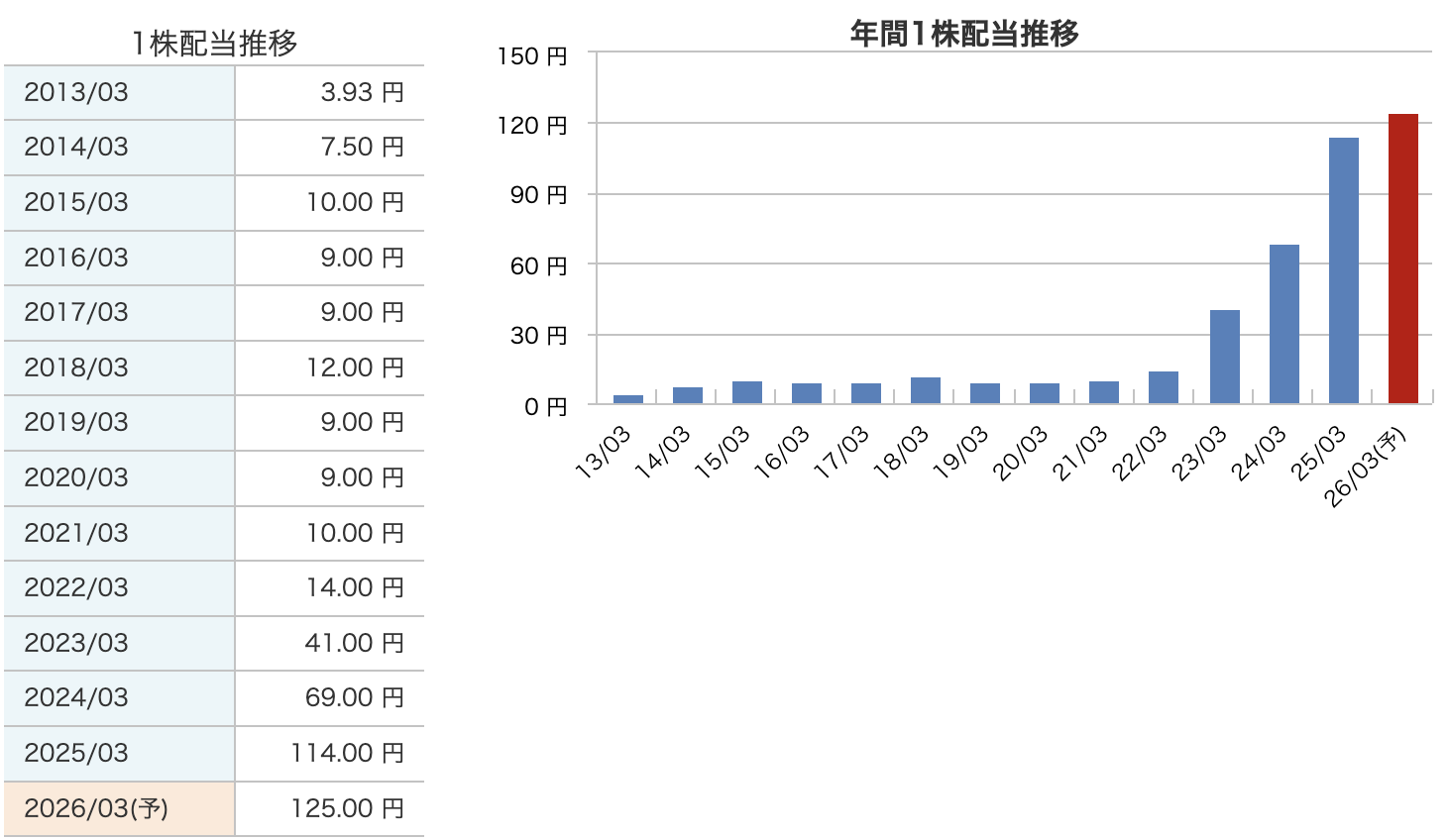

長期的に大幅増配

・2013年3月期:3.93円

・2022年3月期:14円

・2025年3月期:114円

・2026年3月期(予想):125円

→ わずか10年ほどで約30倍に拡大。

-

記念配当あり

・2026年3月期は創業30周年を記念し、1株あたり8円の記念配当を上乗せ。

・普通配当63円+記念配当8円=期末71円(年間125円)。 -

配当性向

・55%を目安にしており、利益の半分以上を株主に還元する姿勢。

スターティアは「累進配当+記念配当」で、10年で大幅な増配を実現。

2026年3月期は記念配当も含め、125円の高配当(利回り約4.7%) を予定している。

スターティアの株主還元方針

-

累進配当を基本方針

・原則「減配はしない」。

・利益が伸びなくても配当維持、利益が伸びれば増配。

・投資家にとって配当の安定性・予見性が高い。 -

配当性向は55%を目安

・当期利益の半分以上を株主に還元する方針。

・成長投資と株主還元のバランスを重視している。 -

記念配当の実施

・2026年3月期は創業30周年を記念し、8円の記念配当を加算。

・普通配63円+記念配8円=期末71円、中間54円と合わせて年間125円を予定。 -

将来的にDOE(株主資本配当率)導入を検討

・自己資本に対する配当の安定性を重視する仕組みを将来導入予定。

・配当政策の持続性・一貫性を強化する狙い。 -

自社株買いも活用

・自己株式の取得を実施(2025年5月に15万株を取得)。

・発行済株式数を減らすことで1株利益や株主価値を向上させる狙い。

スターティアは「累進配当+配当性向55%」を軸にしつつ、記念配や自社株買いも組み合わせて株主還元を強化している

財務

自己資本比率

-

2023/3期:44.1% → 2024/3期:46.2% → 2025/3期:53.5% → 2025/6月末:53.5%

-

50%を超えており、安定した財務基盤。

-

利益の積み上げにより純資産が増加、自社株買いを行っても資本基盤は安定。

-

財務安全性が高く、借入依存度が低いことを示す。

剰余金

-

2023/3期:46.8億円 → 2024/3期:56.7億円 → 2025/3期:65.7億円 → 2025/6月末:63.0億円

-

本業の利益積み上げにより増加してきたが、2025/6月末は配当や自己株買いでやや減少。

-

株主還元を強化しつつも、内部留保は十分確保。

-

今後も成長投資と還元を両立できる財務余力を持つ。

有利子負債倍率(有利子負債 / 自己資本)

-

2023/3期:0.55倍 → 2024/3期:0.61倍 → 2025/3期:0.41倍 → 2025/6月末:0.39倍

-

年々低下しており、借金への依存度は小さい。

-

自己資本に対して有利子負債が4割以下というのは、健全。

-

今後のM&A投資に備えて銀行借入は使う方針だが、財務余力は十分。

✅ まとめ

-

自己資本比率:50%超で安定 → 倒産リスクは低い。

-

剰余金:60億円超を維持 → 内部留保が厚く成長投資や還元に余力。

-

有利子負債倍率:0.4倍以下 → 借金依存度が低く、強固な財務体質。

👉 スターティアは「積極的にM&Aや還元をしつつも、財務は非常に健全」な企業といえます。

スターティアの決算の感想

-

売上高は過去最高を更新(+7.2%)

・ITインフラ事業でPCやセキュリティ関連が堅調。

・DXソリューション事業ではSaaSツール(Cloud CIRCUS)やWEB制作が拡大。 -

営業利益は二桁成長(+11.3%)

・DX事業が大幅増益で全体をけん引。

・一方でITインフラ事業は新卒大量採用(87名)の人件費増で減益。 -

経常利益は横ばい

・営業利益は伸びたが、為替差損や投資収益の減少でプラス要因を打ち消し。

・前年並みの水準にとどまった。 -

最終利益は減益(▲17.8%)

・株式給付信託の影響で法人税負担が増加。

・営業利益の成長が純利益までつながらなかった。 -

財務は安定した基盤を維持

・自己資本比率53.5%と健全水準。

・有利子負債倍率0.39倍と借入依存度は小さく、安定した財務基盤。

👉 まとめると:

「売上・営業利益は順調拡大、DXが牽引。一方で税負担や為替で最終利益は伸び悩み」という決算です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)