こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

双日は、日本の 総合商社 の一つで、国内の商社の中で 総資産7位 に位置しています。

Contents

1、双日の企業概要

双日の事業分野(7つの柱)

双日は、以下の7つの分野でビジネスを行っています。

- 自動車(車の輸出・販売など)

- 航空・交通プロジェクト(飛行機販売、鉄道・空港整備など)

- インフラ・ヘルスケア(発電所建設、病院事業など)

- 金属・資源・リサイクル(鉄鉱石やレアメタルの取引など)

- 化学(化学製品の販売など)

- 生活産業・農業(食品・農業関連ビジネスなど)

- リテール・コンシューマー(小売りや消費者向けビジネスなど)

双日の強み

- 航空機事業に強い:ボーイング社の民間機の販売代理店

- 資源分野も国内トップクラス:鉄鉱石、石炭、レアメタルの取扱い

- 世界各国でインフラ事業:インドの鉄道工事、トルコの病院建設、パラオの空港プロジェクトなど

成長戦略

双日は 「Commitment to Growth」 をスローガンに掲げ、以下の分野で成長を目指しています。

- エッセンシャルインフラ・ヘルスケア(発電所や病院など、社会に不可欠な事業)

- 素材・サーキュラーエコノミー(リサイクルや環境に配慮したビジネス)

- 東南アジア・インド市場の開拓(人口増加・経済成長が期待できる地域への進出)

関連企業(子会社・持分法適用会社)

双日は以下の企業とも関係を持っています。

- 日商エレクトロニクス(IT関連事業)

- さくらインターネット(3778)(データセンター・クラウド事業)

- メタルワン(鉄鋼専門商社)

- フジ日本(2114)(食品事業)

- JALUX(JAL関連の商社)

- ロイヤルHD(8179)(飲食関連事業)

最近の動き(M&Aや提携)

- 2020年:インパクトHDと資本業務提携

- 2022年:日本ハムから マリンフーズ を買収(食品事業の強化)

- 2022年:JALUXを日本航空と共同買収(航空関連事業の強化)

- 2023年:関西電力・JR西日本と コーポレートPPA(企業向け再エネ供給) に合意(脱炭素分野の強化)

双日は、自動車・航空・資源・インフラ・食品など幅広い事業を展開する 総合商社 です。

特に 航空機事業や資源取引に強み を持ち、世界各地でインフラ開発を進めています。

今後は インフラ・ヘルスケア分野、環境対応、成長市場(東南アジア・インド) を重点的に強化し、持続的な成長を目指しています。

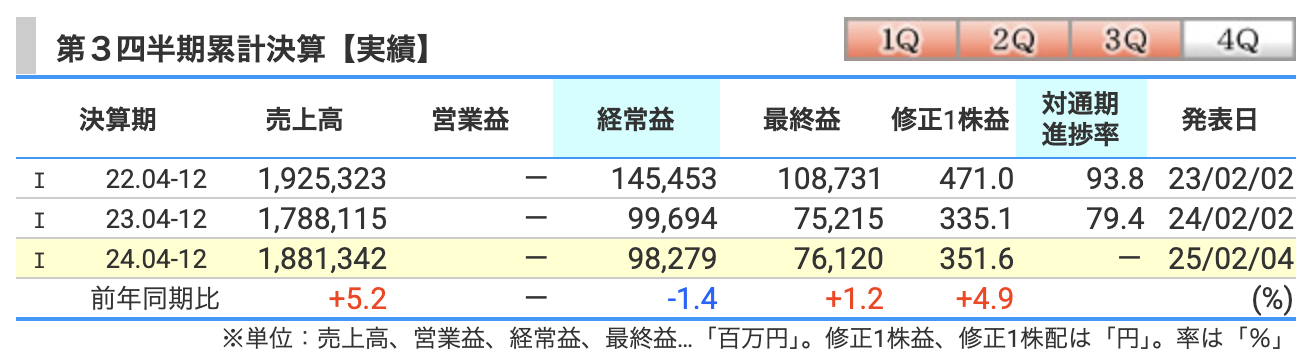

2、決算概要

売上高:1兆8,813億円(前年同期比+5.2%)

売上高が前年から5.2%アップ!つまり、双日は「俺たちまだまだ稼ぐぜ!」と勢いを見せています。

この成長の裏には、自動車やリテール分野の好調さがあり、特にベトナムでの食品事業やパナマでの自動車販売が順調です。

「ベトナムとパナマが双日を支えている!」という冗談も成立するほどです。

経常利益:982億円(前年同期比-1.4%)

こちらは微妙に減少…。原因は販売管理費の増加などのコストアップ。

「売上が伸びても経費も伸びたら意味ないよ!」と双日の中の人が叫んでいそうです。

とはいえ、1000億円近くを稼いでいる点はさすがの総合商社ですね。

最終利益:761億円(前年同期比+1.2%)

最終利益は少しだけ増加。これは、増税やコスト増にもかかわらず、堅実な運営の結果と言えます。

「大きくは飛び跳ねないけど、着実にプラスに持っていくのが双日流!」というイメージでしょう。

要因まとめ

- 売上の増加:食品・自動車事業が好調(特にベトナムとパナマ)。

- 経常利益の減少:新規事業や連結子会社の増加によるコストアップ。

- 最終利益のわずかな増加:企業全体の堅実な運営がポイント。

「双日はベトナムとパナマの応援団長!」なんて言えそうですが、真面目な分析を交えると、売上が伸びているものの、コスト管理が課題の一つと言えそうです。

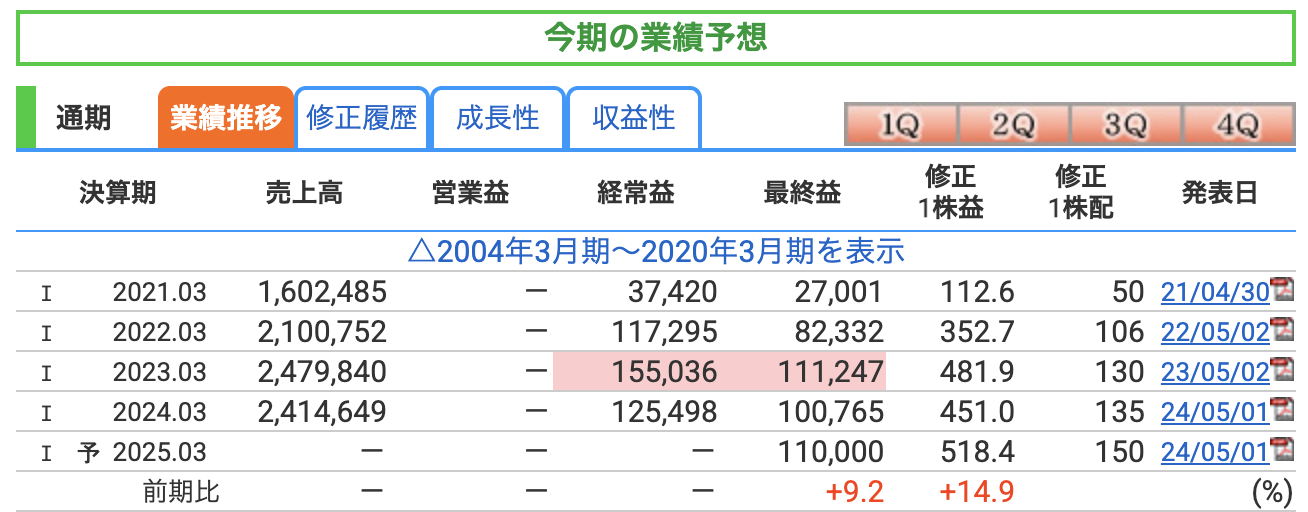

通期の業績推移

最終利益:1,100億円(+9.2%)

「双日の最終利益は株主の笑顔を作る!」と言っても過言ではありません。この数字は、商社の強みを活かしながら、世界中で稼いできた成果の反映を予想しています。

- 前年より93億円増:これは、事業の着実な成長と経費管理の結果です。「利益が増えたのは営業努力だけど、無駄遣いを控えたのもデカい!」といったところでしょうか。

- 1株当たりの利益もアップ:前期の451円から518円へ。つまり、「持ってるだけでお小遣いが増えるかも?」という株主へのプレゼント状態です。

- 食品事業やインフラ事業が堅調:ベトナムやパナマなどの成長市場での活躍がプラスに働いています。「ベトナムとパナマの応援団」として、しっかり稼いでいるイメージです。

- コスト管理の改善:経費を適切にコントロールし、無駄を削減。「双日社員の節約術、家庭でも活かせるかも?」なんて冗談も言えそうです。

3、株価と配当

双日の株価、決算発表翌日の終値は 3,277円。

なんと、前日比 -1円(-0.03%) という「え、誤差?」と言いたくなるほどの微減!市場も「まあまあ、これくらいはOKでしょ」と許容したようですね。

株価推移

- 過去の上昇トレンド:2021年以降、株価は見事な右肩上がり!2024年5月の高値4,408円は「双日が天井知らず?」と思わせました。

その後の調整で現在は3,000円台。「一休みも必要だよね」と投資家の冷静さが感じられます。

PER(株価収益率):6.3倍

「PER6.3倍?え、双日ってセール中?」と思うほどの割安感。

一般的にPER15倍が平均とされる中、この数字は「もっと注目してよ!」とアピールしているようです。

PBR(株価純資産倍率):0.73倍

PBRが1倍を下回るのは「双日の株価は会社の資産価値より安い」という意味。

「投資家さん、こんなお買い得、他にはないよ!」と双日が声を大にして叫んでいるのが聞こえてきそうです。

利回り:4.58%

双日の配当利回りは4.58%と魅力的!銀行の定期預金利率がほぼゼロの現代では、「この金利で放置するなんてもったいない!」と思わせる数字。

「株主の皆さん、配当金でちょっと贅沢しちゃいましょう!」と双日が誘っています。

- 株価:「-1円なんて、誤差だよ誤差!投資家はどっしり構えて!」

- PER:「6.3倍は大特価セール!掘り出し物を見逃すな!」

- PBR:「双日の資産価値を信じて、安心して持ちましょう!」

- 利回り:「この配当利回り、銀行が嫉妬するレベル!」

双日は、堅実さと成長性を兼ね備えた「掘り出し物株」と言えるでしょう。投資家もこれからの成長に期待を寄せているはずです!

株主還元

株主還元の方針:安定と成長の絶妙バランス!

双日の株主還元は「安定した配当」と「柔軟な自己株式取得」の2本柱で構成されています。

さらに、「株主資本DOE(配当性向)4.5%を目指す」と明確な目標も掲げています。

これは、「株主のためにしっかり利益を還元するよ!」という宣言のようなものです。

配当:毎年ちょっとずつプレゼント増量!

- 2023年度:130円(配当利回り高め)

- 2024年度:135円

- 2025年度(見込み):150円!

双日は毎年配当金を増やしてきました。「これ、去年よりもボーナス多くない?」と株主が驚くレベルです。累進的な配当方針を採用しており、株主に「もっと応援したくなる!」と思わせる仕組みです。

2026年は1株165円でしょうか?そうなると、今の株価だと利回り5%を超えることになります。

自己株式取得:株主にちょっとしたサプライズ!

- 取得予定:250億円または650万株(2024年10月~2025年3月)

- 進捗状況:1月末時点で約164億円(約512万株)取得済み

株価が安いときに自己株式を買い戻すことで、株主価値を高めるというのが双日のスタイル。「私たちの株を買い戻して価値を上げるんだから、安心してね!」と優しく語りかけているかのようです。

これで「双日の株を持ってて良かった!」と実感する株主も多いはず。

- 方針:「株主のみなさん、財布も心も温めます!」

- 配当:「去年よりボーナスが多いと気づいた時の喜び、それが双日!」

- 自己株式取得:「ちょっと株を買い戻してみたけど、なかなかいいよね?」

双日は株主還元の名人であり、毎年の配当と自己株式取得で、投資家に「また来年も期待してます!」と思わせる企業です。

4、株主優待

株主優待はありません

5、財務

自己資本比率:31.2%(2024年12月末)

「自己資本比率」とは、総資産に占める自己資本の割合のことで、会社の安定性を示します。双日は2022年の27.4%から順調に増加し、現在は 30%台で安定しています。

これを見て「おお、双日!だんだん筋肉質になってきたね!」と思いませんか?つまり、借金に頼らず、自分の力で事業を回している割合が増えているんです。

剰余金:5,331億円(2024年12月末)

剰余金は会社が過去に稼いだ利益の蓄積を示します。双日は2022年の3,149億円から 約2,000億円増加 して、今では5,331億円に到達。「双日は貯金も着実に増やしている、堅実な会社だな」と株主に安心感を与えます。

有利子負債倍率:1.17倍(2024年12月末)

有利子負債倍率は、借入金が自己資本の何倍あるかを示します。この数字が低いほど、借金が少なく安定していると考えられます。双日は2022年の1.55倍から 1.17倍 に改善しました。

「昔はちょっと借金多めだったけど、今は節約モードに入ったよ!」と語りかけてくる数字です。

- 自己資本比率:「双日の筋トレ(安定性強化)が効いてきた!」

- 剰余金:「双日はお金を使いすぎない、賢い主婦のようだ!」

- 有利子負債倍率:「借金を減らして、ついに浪費癖を克服!」

双日は堅実な経営方針を進めながら、安定性と成長を両立している企業です。「この財務データ、安心して長く付き合える会社だな」と感じさせるポイントが満載です!

6、双日のまとめ

第3四半期(2025年3月期累計)

- 売上高:1兆8,813億円(前年同期比 +5.2%)

- 経常利益:982億円(前年同期比 -1.4%)

- 最終利益:761億円(前年同期比 +1.2%)

2025年3月期業績予想

- 売上高:見通しなし

- 経常利益:見通しなし

- 最終利益:1,100億円(前年同期比 +9.2%)

- 1株当たり利益(EPS):518.4円

第3四半期累計では、売上高が前年を上回り、リテール・食品関連事業やインフラ事業の堅調さが寄与しました。

ただし、経常利益はコスト増が影響しやや減少しました。最終利益は微増となり、安定した収益基盤が維持されています。

最終利益は1,100億円の見通しで、安定した事業運営と成長分野での拡大が反映されています。

重点分野として、食品関連事業、エッセンシャルインフラ、サステナビリティ分野の強化を進めています。

株価と配当

- 株価(2025年2月5日時点):3,277円(前日比 -1円)

- 予想配当:年間150円(中間配当75円、期末配当75円)

- 配当利回り:4.58%(2025年2月5日時点)

財務状況

- 自己資本比率:31.2%(2024年12月末)

- 剰余金:5,331億円(2024年12月末)

- 有利子負債倍率:1.17倍(2024年12月末)

株価は決算翌日も安定した水準を維持しており、配当利回りは4.58%と魅力的な数値となっています。累進的な配当方針のもと、安定した還元姿勢を示しています。

個人的には、決算説明会資料のように翌期の配当は165円になるか見ものです!

双日は、過去数年間で着実に財務基盤を強化してきました。自己資本比率が30%を超えるなど、財務の健全性を示しています。

また、剰余金が順調に増加し、今後の成長投資や株主還元の余力を十分に持っています。

双日は、安定した収益基盤と堅実な財務を背景に、成長市場やサステナブル分野での展開を加速しています。投資家にとっては、配当利回りの高さと財務の健全性が大きな魅力となる企業です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)