こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

理研ビタミンってどんな会社?

-

創業の背景と社名の由来

1949年、理化学研究所(RIKEN)の“天然ビタミンA抽出”研究チームが母体となって設立。社名の「理研」は研究所の略称に由来し、創業から一貫して“自然素材を科学する”姿勢を掲げています。 -

身近な主力製品ライン

家庭用では「ふえるわかめちゃん®」「わかめスープ」「ノンオイルドレッシング」など海藻・ドレッシング製品が定番。業務用・加工食品用原料では海藻加工品や各種調味料を供給し、学校給食・外食・コンビニ惣菜にも広く採用されています。 -

多角的な事業ポートフォリオ

収益柱は①食品事業(BtoC/BtoB)、②改良剤事業(食品用・化成品用エマルシファイア等)、③ヘルスケア事業(機能性素材・サプリ)で、国内8工場・海外3工場を持ち、北米・アジアを中心に海外売上も拡大中です。改良剤事業は、食品や化成品(化学製品)の品質・機能を向上させる添加剤を開発・販売している事業です。

🔬 改良剤事業とは?(理研ビタミンの例)

主力は「乳化剤(エマルシファイア)」

→ 水と油のように本来は混ざらないものを、安定的に混ぜる役割を持つ添加剤。

→ マヨネーズ・ドレッシング・アイス・パンなどに使われる。食品用途の改良剤

→ パンをふわっとさせる

→ アイスをなめらかに保つ

→ 油の分離を防ぐなど、食品の「見た目」「食感」「保存性」などを改善する目的。化成品用途の改良剤

→ 化粧品やプラスチック加工品など、食品以外の製品に使われる。

→ 例:ハンドクリームの「べたつき防止」や、洗剤の泡立ち調整など。理研の強みは“乳化の技術”

→ ビタミン抽出で培った技術を応用し、「乳化」「分散」「可溶化」のノウハウを改良剤に活かしている。要するに、「改良剤事業」は、製品の品質を目に見えないところで支えている“縁の下の力持ち”的な化学技術ビジネスです。食品メーカーや化粧品メーカー向けのBtoBで、理研ビタミンの重要な収益源のひとつです。

-

技術優位性と競争力

ビタミン抽出で培った“抽出・精製・濃縮・乳化”コア技術を応用し、海藻の加工ノウハウや食品改良剤で高シェア。BtoCブランド力とBtoB技術提案力の両輪で、販路・顧客基盤を分散できる点が強みです。 -

景気敏感株?ディフェンシブ株?

株の性格:ディフェンシブ寄り。

主力が日常的な食品・食品添加素材で需要が景気に左右されにくく、安定した売上構造を持つため、一般には“ディフェンシブ株”に分類されます(原材料価格には一定の影響を受けるものの、景気敏感度は低め)。

決算概要

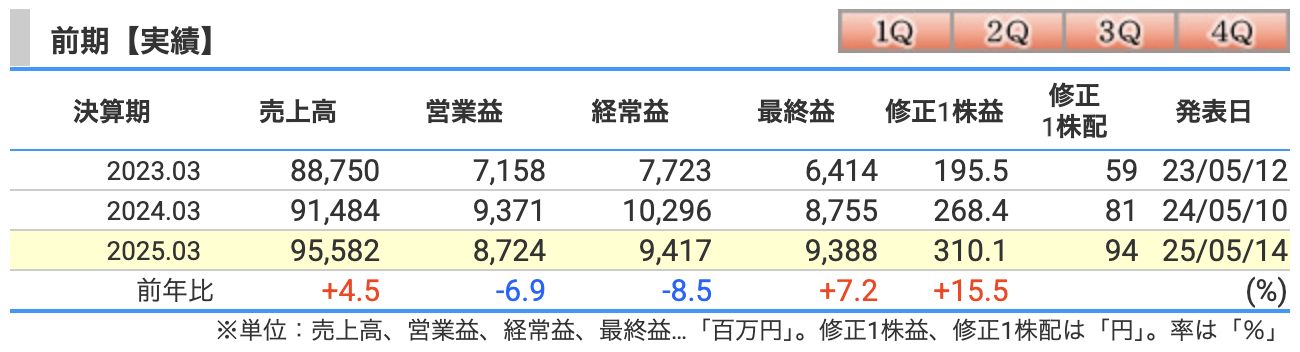

📊 理研ビタミンの前期業績ポイント(2025年3月期)

■ 売上高:955億82百万円(前年比 +4.5%)【過去最高】

-

国内外すべての事業セグメントで売上が増加。

-

海外では販売数量戦略が奏功し、中国・東南アジア・欧州で販売が伸長。

-

為替(円安)の影響もあり、売上を+11.5億円押し上げた【平均レート152円/$】。

■ 営業利益:87億24百万円(前年比 ▲6.9%)

-

増収でも減益となった主因は、コスト増。

-

限界利益(売上−原材料費)は増えたが、それ以上に以下の支出増が響いた:

-

人件費・労務費:+9.7億円(ベースアップなど)

-

物流費:+4.9億円(海上運賃上昇など)

-

エネルギー費:+4億円

-

広告宣伝費:+2.3億円(TVCM復活など)

-

-

結果として、営業利益率も10.2% → 9.1%に低下【営業効率やや悪化】。

■ 経常利益:94億17百万円(前年比 ▲8.5%)

-

為替差損が影響。

-

営業外費用の増加(主に為替関連)により、営業利益以上に落ち込み幅が大きくなった。

■ 当期純利益:93億88百万円(前年比 +7.2%)

-

純利益は増加、これは営業・経常の減益を**「特別利益」でカバーした構造**。

-

主な特別利益:

-

投資有価証券の売却益:+41.1億円(政策保有株の縮減)

-

固定資産売却益(旧社宅など):+3.1億円

-

-

ただし、退職給付制度改定に伴う一時的な特別損失(+6.8億円)も発生。

■ 結論:コスト増が利益圧迫も、財務健全+戦略的売却で最終利益は増加

-

増収でトップラインは成長したが、**「守りのコスト増」**がボトムラインを圧迫。

-

一方、政策保有株式の戦略的売却により、当期純利益は想定を上回る好結果。

-

ROEは12.1%で、中計目標8%以上をしっかりクリア。

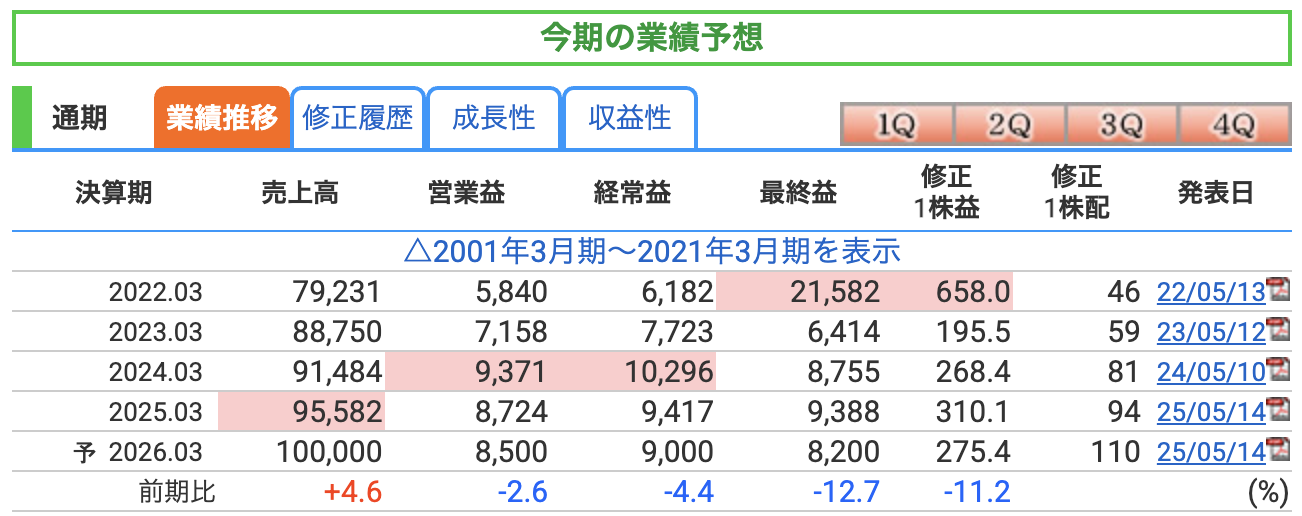

📈 理研ビタミンの2026年3月期 業績予想ポイント(前年比比較)

■ 売上高:1,000億円(前年比 +4.6%)

-

ついに売上高1,000億円の大台突破を計画。

-

増収要因:

-

国内では価格改定を引き続き実施。

-

海外では北米や東南アジアの販売体制強化による数量増を想定。

-

ただし中国では製品構成見直しの影響も。

-

■ 営業利益:85億円(前年比 ▲2.6%)

-

売上増でも営業利益は減少予想。

-

理由は、以下のコスト圧力:

-

原材料価格の上昇(油脂・脂肪酸など)

-

人件費・物流費のさらなる増加

-

為替の好影響が剥落しつつある。

-

-

営業利益率も9.1% → 8.5%に低下。

■ 経常利益:90億円(前年比 ▲4.4%)

-

為替差損などの営業外要因を反映し、営業利益以上に減少。

-

外部環境(貿易摩擦、地政学リスクなど)も引き続き注意が必要。

■ 最終利益(親会社株主に帰属):82億円(前年比 ▲12.7%)

-

減益幅が最も大きいのが最終利益。

-

理由は以下の通り:

-

前期にあった**特別利益(株式・資産売却益)**が剥落。

-

退職給付制度の一時的損失も前期で一段落したが、今年度は下支え要因が少ない。

-

-

ただし、利益水準自体は依然として高水準。

✅ 総括:

-

増収なのに利益が減る「コストに悩む成長過渡期」の構図。

-

一方で、配当は強気姿勢で、株主への還元姿勢は明確。

-

原材料や物流コストの動向と、海外市場での成長がカギを握る1年になりそうです。

ビタミンが薄くなってしまうような通期業績予想のリスク要因

-

コストインフレが想定を超える

会社側はすでに「労務費・人件費・物流費のさらなる増加」や「油脂・脂肪酸など原材料価格上昇」を減益要因として織り込んでいますが、これ以上の上振れが出れば営業利益を直接圧迫します。 -

為替前提(150 円/US$)のぶれ

業績計画は円安水準で立てており、円高に振れれば海外売上の円換算額や外貨建てコストのバランスが崩れるリスクがあります。 -

消費マインドの冷え込みによる数量減

国内では“節約意識の高まり”で顧客製品の売れ行きが鈍化し、同社への発注にも影響が出始めたと記載されています。 -

米国関税など通商リスク

マレーシア工場から米国向けに輸出する改良剤は数量減が懸念され、さらにコモディティ価格の乱高下や円高影響も読みづらいと警告しています。 -

物流・サプライチェーンの混乱再燃

24年度は運河通航制限などで欧州向け出荷が遅延した実績があり、同様の輸送障害が続けば納期・コスト両面でマイナス要因となります。

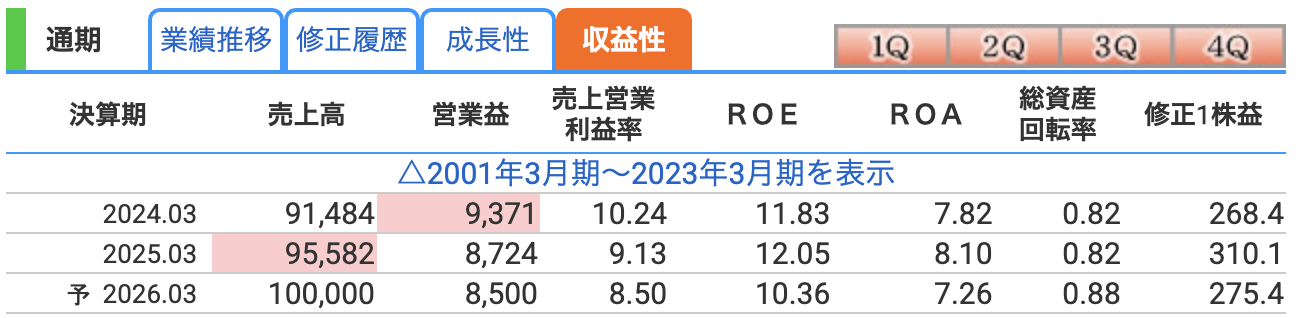

✅ 営業利益率(売上営業利益率)

| 決算期 | 営業利益率 |

|---|---|

| 2024年3月期 | 10.24% |

| 2025年3月期 | 9.13% |

| 2026年3月期(予) | 8.50% |

-

意味:売上に対してどれだけ「本業の儲け」が出ているかを示す指標。

-

推移とポイント:

-

2024年は「10%超え」の高水準。

-

2025年、2026年とやや右肩下がりに低下しており、コスト増(人件費・物流費など)が主因。

-

-

評価:10%近くあれば、食品業界としてはまずまずの健全水準。下落傾向には注意が必要。

✅ ROE(自己資本利益率)

| 決算期 | ROE |

|---|---|

| 2024年3月期 | 11.83% |

| 2025年3月期 | 12.05% |

| 2026年3月期(予) | 10.36% |

-

意味:「株主のお金」を使って、どれだけ利益を出せたかを示す指標。

-

推移とポイント:

-

2025年にはわずかに上昇して12%台に到達(理想的には10%以上が目標ライン)。

-

2026年はやや落ちる予想だが、それでも10%をキープ。

-

-

評価:高いROEは「効率の良い経営」を意味し、投資家からも好感されやすい。

✅ ROA(総資産利益率)

| 決算期 | ROA |

|---|---|

| 2024年3月期 | 7.82% |

| 2025年3月期 | 8.10% |

| 2026年3月期(予) | 7.26% |

-

意味:会社が持つすべての資産で、どれだけ利益を生み出せたかを示す。

-

推移とポイント:

-

2025年は増益+資産圧縮効果により微増。

-

2026年は利益減予想でやや低下。

-

-

評価:ROAが7~8%あるのは良好で、会社全体の資産効率は高め。

🧾 総評(まとめ)

-

営業利益率・ROE・ROAともに安定して高水準を維持。

-

利益率はやや下がりつつあるものの、配当増・財務安定を継続中。

-

中長期的に「高収益体質」をどう維持するかが注目ポイントです。

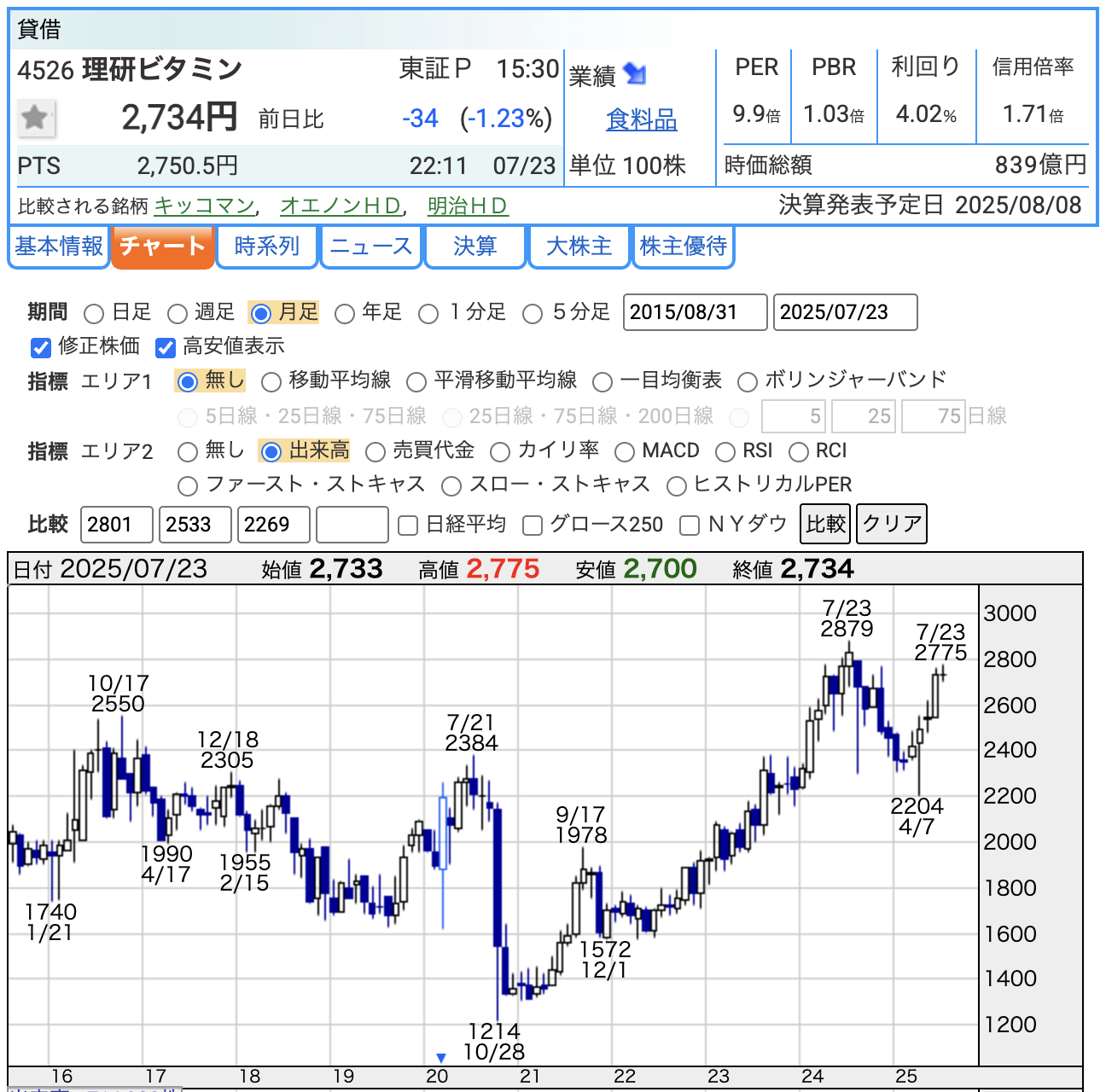

株価と株主還元

📉【2020年10月末の急落】背景と要因まとめ

-

株価急落地点:2020年10月28日に1,214円まで下落(長期チャート上でも最安値圏)

-

急落の主な要因(3点):

-

中国子会社の不正会計

→ 実態のないエビ取引、過大在庫などが発覚(2020年夏)

→ 約26億円の特損、四半期報告書の提出遅延 -

東証による「監理銘柄(確認中)」指定

→ 2020年10月15日、上場廃止リスクが顕在化

→ 投資家の不安心理が一気に悪化 -

ガバナンス対応(経営責任の追及)

→ 経営陣の交代、内部統制改革など「信頼回復に時間がかかった」

-

📈【現在の株価水準と回復状況】

-

直近の株価(2025年7月23日時点):2,734円

→ 2020年10月の底値(1,214円)から約2.2倍に回復 -

直近の高値:2025年7月23日に2,879円を記録

✅ 株価の読み取りポイント

-

2021年以降の回復基調は緩やかに継続:ガバナンス改革と利益回復を評価

-

2024年以降は業績安定+株主還元強化で上昇加速

-

長期的には「不祥事前の水準(2,300〜2,500円)」を突破し、最高値圏に接近中

🔍 まとめ:投資視点での評価

-

2020年の急落は一過性の会計問題によるもので、現在は回復+安定成長モード

-

**「信頼回復済・財務健全・配当強化」**という要素が株価を支える材料に

-

ただし、株価が高値圏にある今後は、コストインフレや外部環境の変化に注視が必要です

✅ PER(株価収益率):9.9倍

-

意味:今の株価が「1年あたりの利益の何倍か」を表す指標。

→ 理研ビタミンの場合、「利益の約10年分で株を買っている」という状態。-

現在は PER9.9倍と「やや割安」な水準。

-

ただし、利益が落ちると急に“割高”にもなるので、あくまで将来の業績次第。

-

✅ PBR(株価純資産倍率):1.03倍

-

意味:株価が「会社の純資産(解散価値)」の何倍になっているか。

→ 1倍が「資産価値そのまま」のライン。 -

見方のポイント:

-

PBRが1.0倍前後=妥当な評価とされる。

-

理研ビタミンは1.03倍と「やや資産価値に近い水準」。

-

財務が非常に健全(自己資本比率70%超)なので、守りが堅い企業にしては割安な印象。

-

✅ 配当利回り:4.02%

-

意味:株価に対して年間いくら配当が出るかを示す指標。

-

見方のポイント:

-

銀行預金と比較すると、配当利回り4%はかなり高水準。

-

同社は「配当性向40%以上・安定配当」を掲げており、2025年度は**110円配当(前期+16円)**と増配実績あり。

-

今後も安定して配当を出す見通しがあるなら、長期保有のインカム狙いに向いている。

-

📊 まとめ

| 指標 | 現状 | 水準の評価 |

|---|---|---|

| PER | 9.9倍 | やや割安・堅実 |

| PBR | 1.03倍 | 資産価値に近い |

| 配当利回り | 4.02% | 高水準・魅力的 |

⇒ 理研ビタミンは「割高感はなく、財務健全・配当も手厚い」堅実銘柄。株価は高値圏にあるが、バリュエーション的にはまだ余地があると評価できます。

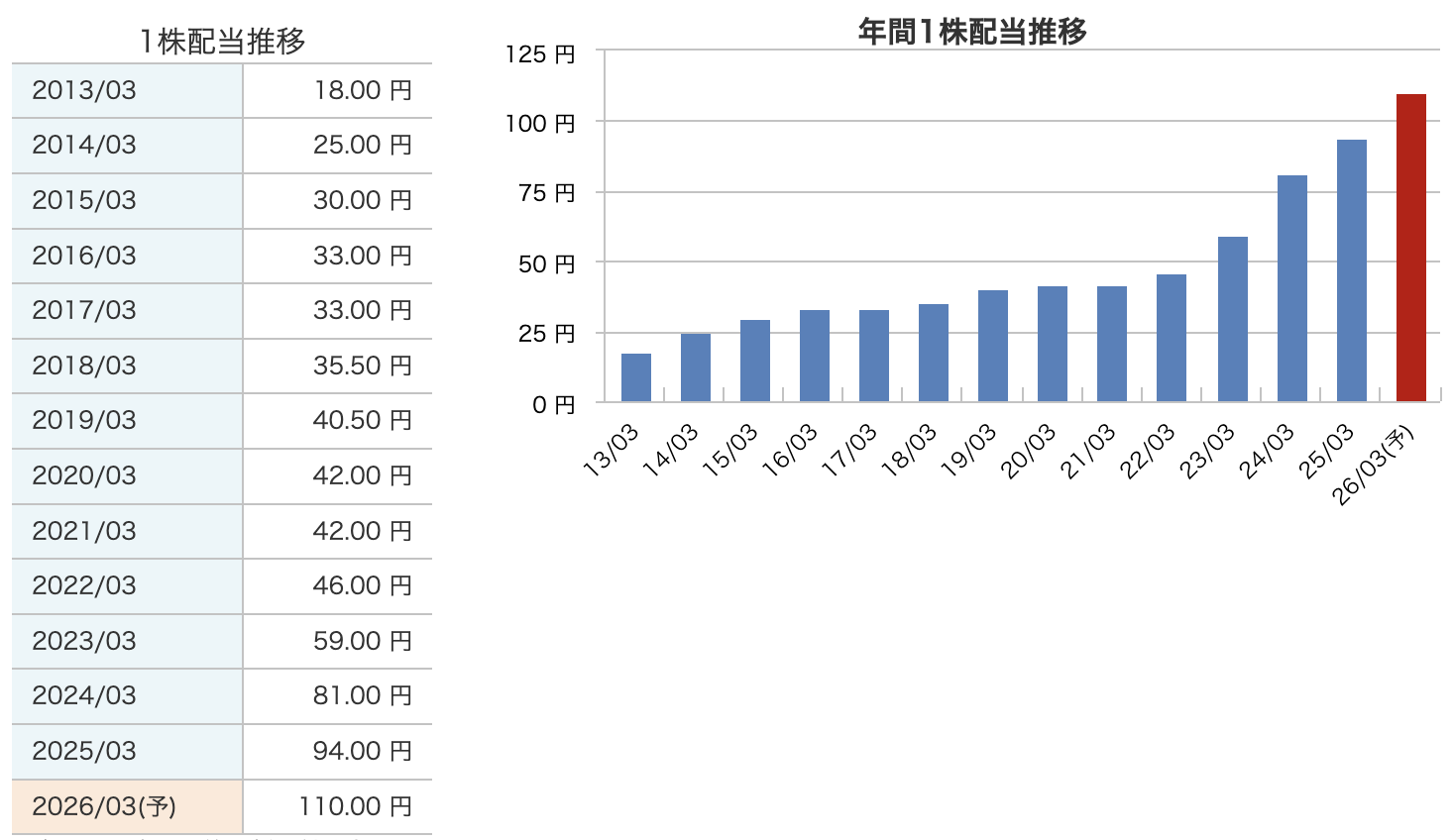

💰 年間1株配当の推移(要点)

-

2013年3月期:18円 → 2026年3月期(予):110円

-

13年間で約6倍に増配しており、長期的に安定・右肩上がりの配当政策を取っています。

🟦 近年の注目ポイント

-

2022年以降の増配が加速

-

2022年:46円

-

2023年:59円

-

2024年:81円

-

2025年:94円

-

2026年予想:110円(前期比+16円)

-

-

増配理由:

-

安定成長による利益増

-

2025年度から配当性向を「30%以上 → 40%以上」へ方針転換したことも大きい

-

✅ 総評

-

配当方針は「安定+段階的な増配」型

-

長期保有に適した、株主還元重視のディフェンシブ企業

-

今後も業績が堅調なら、“増配基調の継続”が期待できる銘柄です

✅ 理研ビタミンの株主還元ポリシー ― ポイント5つ

-

配当性向を「40%以上」へ引き上げ

2025年度から連結配当性向の目安を、従来の「30%超」から「40%超」に改定。業績だけでなく株主への還元姿勢も重視するスタンスを明確化。 -

「安定配当」を軸とした持続的な増配

業績に応じて段階的に増配を進める方針。実際に配当は10年間で約6倍に増加しており、2026年3月期は年間110円を予想。減配を極力避ける、安定志向の姿勢を継続中。 -

機動的な自己株式取得を実行中

中期経営計画に基づき、2025年度は自己株買い20億円枠を設定。さらに2025年4月の取締役会で、最大100万株・20億円上限の市場買付を決議。

実際に2025年6月末時点で93,600株・約2.4億円分を取得済であり、言葉だけでなく実行力のある還元策。 -

株主還元に3年間で124億円超を充当へ

営業キャッシュフローと政策保有株の売却益を活用し、配当+自社株買いの合計で124億円以上を見込む。将来の成長投資と株主還元をバランス良く両立させる姿勢。 -

財務の健全性を保ちつつ、資本効率も重視

自己資本比率は60〜65%を目安に維持しながら、資本効率の指標であるPBRは1倍超を目指す。単なる守りではなく、効率的な資本運用によってROE・ROAの向上も意識した設計。

財務

🧱 自己資本比率(財務の安定性を示す指標)

| 年度 | 自己資本比率 |

|---|---|

| 2023年3月期 | 67.8% |

| 2024年3月期 | 64.5% |

| 2025年3月期 | 70.1% |

-

60%以上で「非常に健全」な水準

-

一時的に下がったものの、2025年に70%超えへ回復

-

財務的には“盤石”。倒産リスクが極めて低く、長期保有にも安心感あり。

💰 剰余金(これまでの利益の蓄積)

| 年度 | 剰余金(百万円) |

|---|---|

| 2023年3月期 | 58,729 |

| 2024年3月期 | 65,290 |

| 2025年3月期 | 64,774 |

-

企業が過去の利益を内部留保としてどれだけ蓄積してきたかを示す。

-

安定して6,000億円台を維持。増配や設備投資の原資として活用可能。

-

2025年は若干の減少も、引き続き潤沢な内部資金を確保。

🏦 有利子負債倍率(財務レバレッジの指標)

| 年度 | 倍率 |

|---|---|

| 2023年3月期 | 0.20倍 |

| 2024年3月期 | 0.21倍 |

| 2025年3月期 | 0.13倍 |

-

1.0倍以下=無借金経営に近い状態。

-

同社は0.2倍未満で推移しており、ほぼ借金に依存しない財務体質。

-

金利上昇の影響をほぼ受けず、自己資本で経営できる超優良体質。

✅ 総評

-

理研ビタミンの財務は「守りが超堅い、健全体質の優等生」

-

自己資本・剰余金ともに豊富で、有利子負債は極小

-

長期投資家にとっては「下値が堅く、減配リスクが低い銘柄」として評価されやすい内容です

理研ビタミンの決算の感想

📝 理研ビタミンの決算に対する5つの感想

-

売上は過去最高を更新し、堅調な需要が継続中

→ 国内外ともに順調な販売が続き、売上高は955億円と前年比+4.5%の増収。インフレ下でもトップラインは伸びている。 -

コスト増で営業利益は減少、収益性には逆風

→ 人件費・物流費・エネルギー費などの高騰が響き、営業利益は前年割れ。営業利益率も10.2%→9.1%に低下。 -

純利益は“特別利益”でカバーしプラス着地

→ 投資有価証券や固定資産の売却益により、最終利益は+7.2%の増益。実質の利益体質は慎重に見極めたい。 -

配当は大幅増配、株主還元姿勢は強化中

→ 年間配当は94円(+13円)で、配当性向40%超を初めて明言。来期はさらに110円予想で、インカム狙いに魅力。 -

財務は引き続き堅調で、有利子負債は極小

→ 自己資本比率は70.1%、有利子負債倍率は0.13倍と超健全。安定した財務基盤が、今後の事業拡大や還元の下支えに。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)