こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

大塚商会の企業概要

大塚商会をざっくり押さえる5つのポイント(企業概要)

-

「オフィスまるごと」── PC1台の相談からクラウド・生成AIまで

中堅・中小企業の“社外IT部門”として、パソコン販売を入口にネットワーク、セキュリティ、基幹システム、生成AIなど ワンストップで提案・構築・保守 する国内最大級のITソリューション商社です。サービスの幅広さは自社が掲げるコンセプト図にも表れています。 -

2本柱のビジネスモデルで“売切り+ストック”を両立

①機器やシステムを導入するシステムインテグレーション(SI)、②オフィス通販「たのめーる」や保守サービス「たよれーる」に代表される サービス&サポート ──この2セグメントで収益を分散。通販・保守は契約更新型で景気変動を和らげる役割も担います。 -

顧客の中心は“年商100億円未満”の中小企業

売上の約5割を年商10〜100億円未満企業が占め、10億円未満も2割強。業種別ではサービス業・製造業・卸売業が主体で、幅広い産業でユーザー基盤を築いています。 -

DX・AI需要とWindows 10更新特需を追い風に成長領域を拡大

生成AIを含むマルチベンダー型AIソリューションをNECと共同開発するなど、DX注目企業2025に選定。さらにWindows 10サポート終了(EOS)が迫り、PC更新需要を契機に周辺システム一括提案を強化しています。 -

東証プライム上場の安定企業

証券コード4768、自己資本比率50%超と保守的な財務体質で、大型投資にも耐えられる“体力”を確保しています。

株の性格

景気敏感株

企業IT投資の増減に連動しやすく、景気拡大局面では需要が伸びやすい一方、通販・保守などストック収益が下支えする“やや安定感のある景気敏感”銘柄といえます。

決算概要

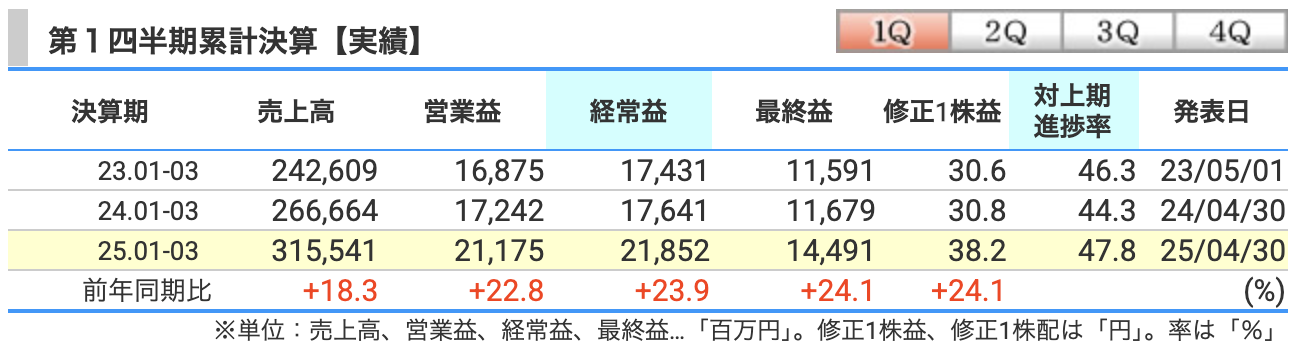

第1四半期(1〜3月)の“ざっくり業績リポート”

― 売上・各利益がそろって過去最高でした ― その理由を深掘り

-

売上高:3,155億円(前年比 +18.3%)

-

何が起きた?

-

延長サポートも用意されましたが、2025年10月に迫る Windows 10 サポート終了(EOS) を控え、パソコンの買い替え需要が爆発的に伸長。販売台数は前年の1.5倍強(+51.2%)と10四半期連続で増加しました。

-

PCを入口にネットワーク構築やクラウド、セキュリティなど 周辺システムを“まとめ買い” する企業が増え、システムインテグレーション(SI)事業の売上は2,140億円(+22.7%)。一方、オフィス通販「たのめーる」や保守サービス「たよれーる」などのストック型ビジネスも堅調でサービス&サポート(S&S)事業は1,015億円(+10.1%)。

-

-

-

営業利益:211億円(+22.8%)

-

なぜ売上以上に伸びた?

-

売上総利益(粗利)が 536億円→601億円 と拡大し、高粗利のサブスク型サービスが増えたことで 利益率が改善。

-

営業コスト(販管費)の伸びは+7%程度に抑制。AIを活用した営業効率化で “稼ぐ力”が底上げ されたことも寄与しました。

-

-

-

経常利益:219億円(+23.9%)

-

営業利益との違いは?

-

経常利益=営業利益+営業外収支。大塚商会は実質無借金経営で支払利息がごくわずか(15百万円)。逆に 預金や投資利息が増えた ことで差し引きプラス、営業利益をそのまま押し上げました。

-

-

-

最終利益(親会社株主に帰属):145億円(+24.1%)

-

“一番下の利益”がさらに増えた理由

-

本業+営業外の好調をそのまま計上、特別損失も軽微(2百万円)だったため、税金控除後でも前年を大きく上回りました。税率は例年並みで 特別な“追い風”はなし。

-

-

-

初心者向けワンポイント

-

売上高は“トップライン”=どれだけモノやサービスを売ったか。

-

営業利益は“本業のもうけ”=売上-仕入れ-販管費。

-

経常利益は“日常運営まで含めたもうけ”=営業利益±利息等。

-

最終利益は“株主に回る純粋なもうけ”=経常利益-税金など。

-

今回は 需要の山(PC更新)+高付加価値提案+コスト抑制 の三拍子が揃い、すべての段階で2ケタ増益となりました。

-

これらの特需が一巡した後でも、ストック型サービスの厚みとDX・AI案件の拡大がどこまで売上・利益を支えられるかが、次の注目ポイントです。

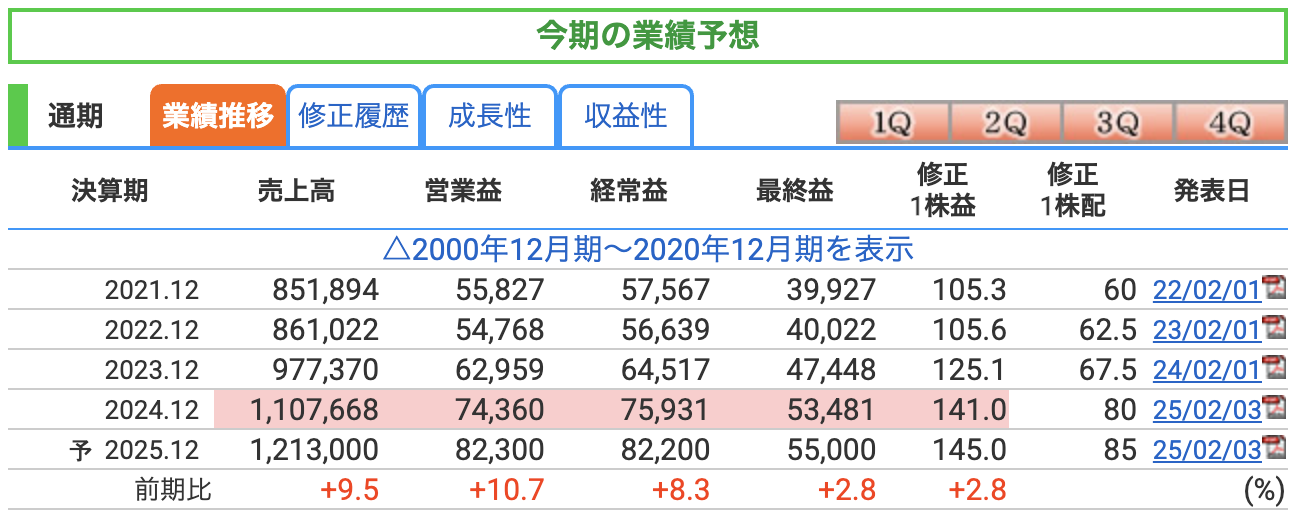

2025年12月期 通期ガイダンスの“かんたん読み解き”

―― 売上と各段階の利益はそろって2ケタ成長(最終益のみ控えめ)――

-

売上高:1兆2,130 億円(前期比 +9.5 %)

-

伸びるワケ

-

24年後半から続く Windows 10更新特需 が上期まで息切れせずに寄与。

-

そのタイミングでネットワーク・クラウド・セキュリティなどを “まとめ提案” する システムインテグレーション(SI) が+11 %の8,079 億円と牽引。

-

オフィス通販「たのめーる」や保守サービス「たよれーる」を含む ストック型のサービス&サポート(S&S) も+6.6 %の4,051 億円と底上げ役。

-

-

-

営業利益:823 億円(+10.7 %)

-

売上以上に伸びる理由

-

ハード売上が増えても、同時に保守・クラウドなど 粗利の高いサービス比率 が上昇し、利益率が改善。

-

営業現場を 生成AIで効率化(案件選別・見積もり自動化など)し、販管費の増加を抑制。

-

-

-

経常利益:822 億円(+8.3 %)

-

営業利益とほぼ同等

-

実質無借金で支払利息がごくわずか、逆に 預金利息や持分法益がプラス。営業外損益は小幅で、本業の好調をそのまま反映。

-

-

-

最終利益(純利益):550 億円(+2.8 %)

-

伸びが小さめのワケ

-

売上・営業段階は好調でも、法人税等の増加で“最後に残る利益”はやや伸びが鈍化。

-

特別損失は軽微と見込むものの、前年にあった記念配当関連コストなどの影響で 純利益率は小幅改善にとどまる。

-

-

-

株主還元のトピック

-

1株利益(EPS)は145円、配当は年85円(中間45円+期末40円)へ5円増配予想。Windows 10特需後も安定配当を継続できる体力をアピール。

-

投資初心者向けワンポイント

-

売上高は“お店のレジに入った総額”、営業利益は“本業で稼いだお金”。

-

経常利益は“日頃の利息や配当まで含めたもうけ”、最終利益は“税金を払った後に株主へ回る純利益”。

-

今期は「PC更新+AI/DX」でトップライン(売上)が大きく伸び、それに伴って本業のもうけも2ケタ増。ただし税金などで最終益の伸びは控えめ――“売上と営業利益の勢いを素直に評価する決算” というイメージで捉えると分かりやすいでしょう。

「まるごとITサポート」に立ちはだかる5つの注意信号

-

① “Windows 10特需”の反動減

期中は EOS(2025年10月)へ向けた買い替え需要で PC販売が前期比+51%と急増していますが、この需要はピークを打つと一気に萎む可能性があります。ハードを起点に伸びている SI 売上が失速すれば、売上・利益とも下振れ要因に。 -

② 景気失速による IT 投資のブレーキ

会社側も米国通商政策や金融市場変動などで世界景気が下振れする懸念を明示しています。国内企業がコスト抑制に動けば、中小企業向けのシステム更新・DX案件が先送りされるリスクが高まります。 -

③ 円安・部材高による調達コスト増

ハードウェアは海外調達が中心。円安や半導体・物流コストの上昇が進むと仕入価格が跳ね上がり、十分に販売価格へ転嫁できなければ粗利率が圧迫されます。決算短信でも“資源価格高騰や円安による物価高”への言及あり。 -

④ AI/DXビジネスの立ち上がり遅延・競争激化

生成 AI を軸とする新サービスは自社・NEC・Microsoft など複数ベンダー競合が激しい領域。顧客の導入スピードが想定以下、あるいは価格競争が深まると、計画している高付加価値案件の粗利が伸び悩む恐れがあります。 -

⑤ 人材不足によるプロジェクト遅延・コスト増

SI は技術者依存度が高く、国内 IT 人材の需給はタイト。エンジニア採用難や単価上昇が進むと、案件消化能力が低下し販管費も増えやすくなります。短信でも企業全体で“人手不足対策”の必要性が語られる環境下です。

ワンポイントまとめ

ガイダンス達成のカギは「PC特需後も AI/DX 案件でどれだけ受注・利益率をカバーできるか」。上記リスクの進み具合を四半期ごとの受注・利益率でチェックすると安心です。

-

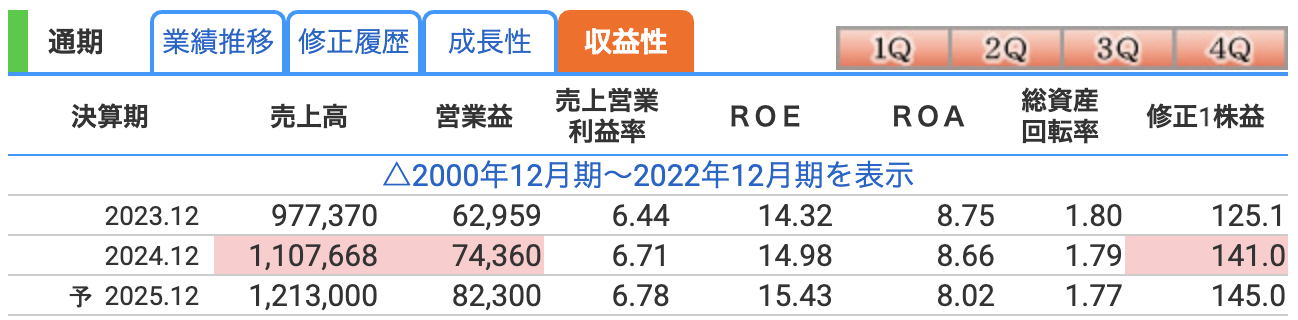

営業利益率(営業利益 ÷ 売上高)

-

6.44 → 6.71 → 6.78 とじわじわ上昇中。

-

意味 : 本業(システム提案・保守サービスなど)で“100円売って何円儲かったか”を示す指標。

-

ポイント : ハードを売るだけでなく、粗利の高いサブスク型サービス(たよれーる等)が増えたことで 利益体質が少しずつ改善。

-

-

ROE(株主資本利益率 = 当期純利益 ÷ 自己資本)

-

14.32 → 14.98 → 15.43 と15%前後をキープ。

-

意味 : 株主が出した100円の元手で、会社が年間どれだけ“純利益”を稼いだか。

-

ポイント : 目安とされる8〜10%を大きく上回り、**株主目線では「効率よく稼げる会社」**と言える水準。

-

-

ROA(総資産利益率 = 当期純利益 ÷ 総資産)

-

8.75 → 8.66 → 8.02 とやや低下見込み。

-

意味 : 持っている資産(現金・在庫・オフィスなど)全体で、どれだけ利益を生み出したか。

-

ポイント : 商社モデルで売上増に合わせ資産も膨らみがち。PC更新特需で在庫が厚くなると ROAは一時的に下がりやすい。

-

株価指標と株主還元

-

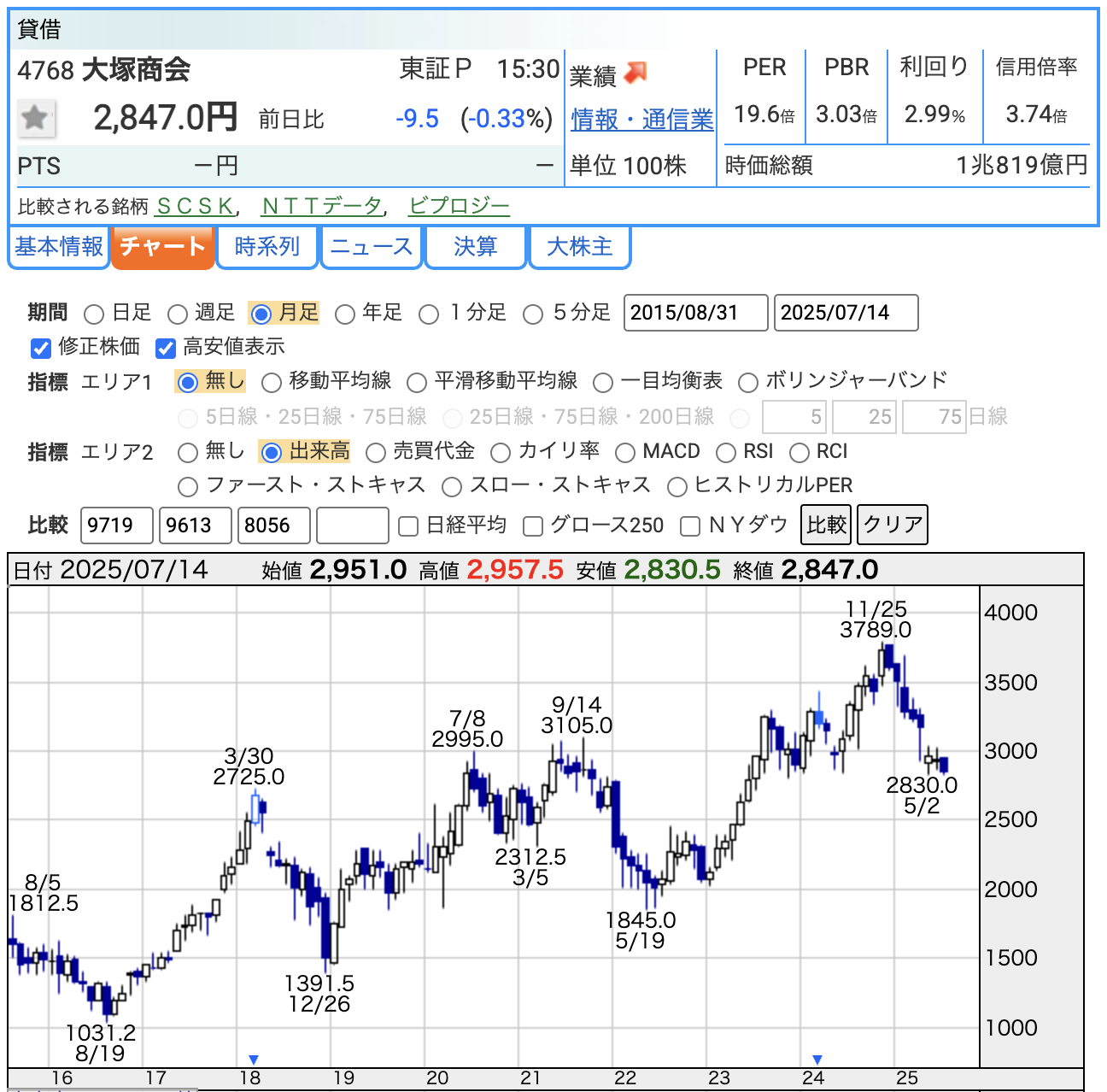

現在株価と位置づけ

-

2025/7/14 終値 2,847円(前日比 ▲9.5円)

-

直近高値 3,789円(2024/11/25)から **約▲25%**調整中 ─ PC更新特需のピークアウト懸念や市場全体の調整で水準を切り下げているものの、過去10年の長期トレンドでは依然“上昇チャネル内”の中腹に位置

-

-

PER(株価収益率)19.6倍

-

〈意味〉株価が1年分の純利益の約20年分で取引されていることを示す

-

〈読み方〉東証プライム平均(概ね14~16倍)よりやや割高だが、

-

◎ ROE15%前後と高い収益性

-

◎ PC特需後もクラウド・生成AIで2ケタ成長を狙う中期ビジョン

を織り込んだ“成長プレミアム”と見ることができる

-

-

-

PBR(株価純資産倍率)3.03倍

-

〈意味〉会社が持つ純資産(帳簿上の自己資本)の約3倍で評価されている

-

〈読み方〉国内平均(1倍台)が多い中で“高め”だが、

-

自己資本比率50%超の堅固バランスシートでも資本効率を高く回している点が評価され、無形のノウハウ・顧客基盤・ストック収益に価値が付いていると解釈

-

-

-

配当利回り 2.99%(年間配当予想85円ベース)

-

〈計算〉85円 ÷ 2,847円 ≒ 2.99%

-

〈読み方〉日経平均の配当利回り(約2%台)を上回り、株主還元意識は高め

-

株価が高値から下げたことで、利回りは一段と魅力度アップ

-

-

初心者向けワンポイント

-

株価↓ → PER・PBR↓/利回り↑ と指標は動く

-

足元は“PC特需後の成長持続”への見極め段階でバリュエーションが調整中ですが、高ROE+3%前後の利回りという組み合わせは「成長と配当のバランス型」銘柄として注目しやすいポジションにある

-

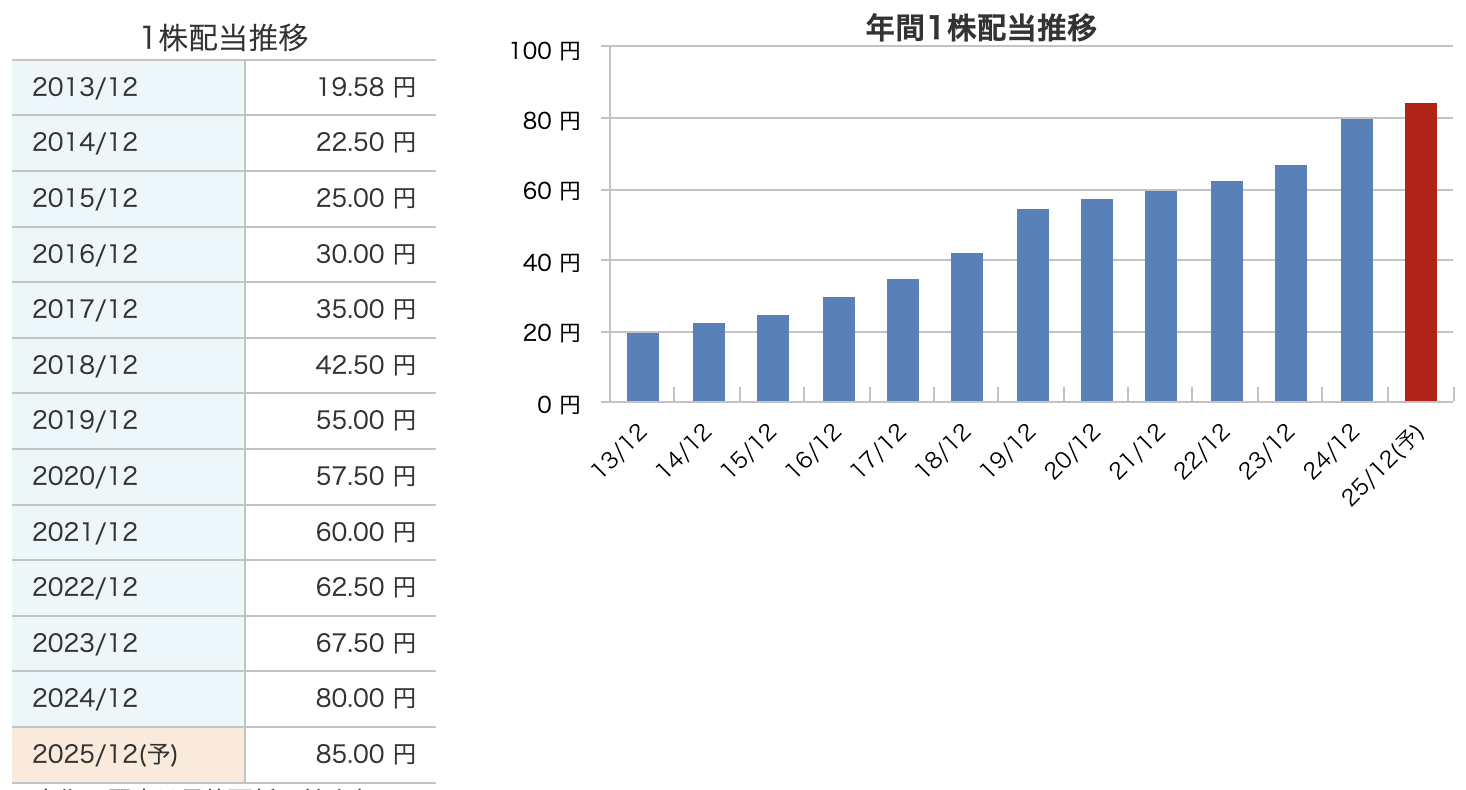

大塚商会の年間 1 株配当推移(2013 年度→2025 年度予想)をざっくり整理

-

12 年で 4 倍超にステップアップ

-

2013 年 19.58 円 → 2025 年予想 85 円へ、累計で約 4.3 倍。毎期きれいな右肩上がりで「減配なし」の実績。

-

-

増配ピッチはおおむね “3〜5 円刻み”

-

中長期的に 年率 10〜15 %程度のペースでじわじわ引き上げ。2018→2019 年(42.5→55 円)のように、業績拡大期はやや大きめの増配も。

-

-

直近 2 期は“PC 特需”を追い風に大幅増配

-

2023→2024 年は 67.5→80 円(+12.5 円)、2025 年もさらに 5 円増の 85 円を計画。特需に合わせて 配当も一段階“レベルアップ”。

-

-

今後の焦点:特需後に増配トレンドを維持できるか

-

PC 更新需要が落ち着いた後も、クラウド・生成 AI サービスの伸びで EPS(1 株利益)を上積みし続けられるかが配当継続のカギ。

-

株主還元方針

-

毎年じわりと増配 ― “右肩上がり”が基本姿勢

2013年19.58円から 2024年80円、そして 2025年は年間85円(中間45円+期末40円)を計画。15期連続で配当を切らさず引き上げており、初心者でも追いやすい安定成長型の配当政策です。大塚商会決算短信 -

配当性向はおよそ6割と、IT商社でも高水準

会社計画の1株利益(EPS)145.04円に対し、年間配当85円を見込むため配当性向は約59%。利益の半分強を株主へ還元する“厚め”の払い出しが特徴です。 -

節目には“ご祝儀”付き

前期(2024年)は売上高1兆円達成を記念し、期末配当に5円を上乗せする「記念配当」を実施。業績の節目や記念行事に合わせた特別配当でサプライズ還元を行う柔軟さがあります。 -

潤沢なキャッシュフローで配当原資を確保

1Qだけでも営業キャッシュフロー65.6億円を創出し、安定した現金収入が続く一方、投資(設備・ソフト)は46億円程度に抑制。余剰資金を配当として還元する余力が十分あります。 -

株式分割で“買いやすさ”も還元の一部

2024年4月に1株→2株へ株式分割を実施。最低投資金額を半減させ、個人投資家が参加しやすい形にすることで、配当以外の形でも株主メリットを拡大しています。

財務

財務安全性を示す 3 つの指標を“ざっくり”チェック(2022 年度→2025 年 1Q)

-

自己資本比率:61.1% → 61.1% → 55.0% → 51.9%

-

会社の総資産のうち、自己資本(返済不要の元手)が占める割合。一般に40%超で堅実とされる。

-

PC更新特需で在庫や売掛金が膨らみ資産が増えたため分母が拡大し比率は低下したが、なお50%超は“鉄壁クラス”の健全度。万一景気が冷え込んでも財務クッションは厚い。

-

-

剰余金(内部留保):2,887億円 → 3,115億円 → 3,394億円 → 3,236億円

-

何を示す? 過去のもうけの蓄積=再投資や配当の原資。

-

読み方 毎年の利益上積みで着実に増加。25年1Qは配当支払いで一時的に減っているが、依然3,200億円超をキープ。潤沢な内部留保が安定増配や新規投資を支える。

-

-

有利子負債倍率(D/Eレシオ):0.02倍で横ばい

-

何を示す? 有利子負債 ÷ 自己資本。1倍を下回れば低負債、0.5倍未満で実質無借金級。

-

読み方 0.02倍は**“ほぼ借金ゼロ”**の状態。金利上昇局面でも利払い負担は軽微で、キャッシュフローを成長投資と株主還元に振り向けやすい。

-

投資初心者向けまとめ

-

自己資本比率が高い=倒れにくい体質、剰余金が厚い=配当や投資の余力十分、有利子負債がほぼない=金利リスクに強い。

-

足元は資産増で自己資本比率がやや下がったものの、依然“盤石バランスシート”であることに変わりなし。特需後の資産圧縮が進めば、指標は再び改善に向かう余地があります。

大塚商会の決算の感想

今回(2025 年1Q&通期ガイダンス)の決算を見た率直な“ひと言メモ”

-

数字面は満点に近い出来栄え

-

売上・営業・経常・純利益すべて過去最高を更新。営業利益率も改善し、**「量も質も伸びた」**決算。

-

-

Windows10 EOS特需をチャンスに変える“提案力”が光った

-

PC買い替え需要を単発で終わらせず、クラウド・セキュリティ・生成AIまで オフィスまるごと連動販売。ハードの祭りで終わらせない戦い方が上手い。

-

-

キャッシュリッチ&実質無借金—還元余力に太鼓判

-

自己資本比率52%、有利子負債倍率0.02倍。内部留保3,200億円超で 増配+記念配当を出しつつ手元資金も十分。

-

-

一方、特需の“ピークアウト後”をどう埋めるかが次の論点

-

PCリプレイスが落ち着いた後に DX・AIストック売上がどこまで立ち上がるか。ここがガイダンス達成のカギであり株価が伸び悩む理由もこの一点に尽きる。

-

-

株価は高値から▲25%調整、PER19倍台は“妥当帯”

-

3%弱の配当利回りとROE15%を勘案すると「成長+配当バランス型」としては悪くない水準。次の成長エンジンが見えれば再評価の余地あり。

-

総評: “決算そのものは花丸、ただし花火の後に続く打ち上げを市場は確認中”。長期目線なら財務体質と増配トレンドに安心感、短期目線ならポスト特需の受注動向がチェックポイント。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)