こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

オリックスってどんな会社?

-

多角化のチャンピオン

もともとは1964年創業のリース会社。いまや リース・融資、保険、不動産、再エネ、事業投資など10超の事業を束ねる“総合サービス企業”です。ひとつの景気に左右されにくい分散ポートフォリオが特徴。 -

海外でも稼ぐ日本発グローバル企業

米州・欧州・アジア・豪州へ展開し、連結収益の約3割が海外由来。世界経済の成長機会を取り込みつつ、地域リスクも分散しています。 -

“持つ×運営する”+“預かる×回す”ビジネスモデル

・空港コンセッション、ホテル・旅館、太陽光・風力発電所など“自前資産を運営して稼ぐ”

・不動産ファンドや投資信託で“第三者資金を預かり運用して手数料を稼ぐ”

――このハイブリッド戦略で安定キャッシュフローを確保。 -

株主還元は配当+自社株買いのダブルエンジン

2025年3月期の配当は年間120.01円、配当性向39%を維持。1,000億円規模の自社株買い枠も設定し、株主リターンにコミットしています。 -

米国会計基準×A格財務で“見える化”徹底

グローバル投資家が読みやすい米国基準で決算開示。自己資本比率24%、D/Eレシオ約2.1倍と格付Aを保つ健全財務で、2035年に純利益1兆円・ROE15%を目指す長期ビジョンを掲げています。

オリックス株は「景気敏感」?「ディフェンシブ」?

| 判断 | 理由 |

|---|---|

| 基本は景気敏感株 | リース・融資・不動産・PE投資など、企業の設備投資や資本市場の活況に連動する比重が大きい。景気が加速すれば利益が伸びやすく、逆も然り。 |

| ただし“セミ・ディフェンシブ”な側面も | 生命保険や再エネ発電、空港・ホテル運営など、景気に急減速しにくいストックビジネスも組み込まれている。事業多角化と長期契約収入が下支えとなり、典型的な循環株ほど値動きが荒くない。 |

まとめ:オリックスは景気敏感事業:ディフェンシブ事業 = 7:3(≒70%:30%)の“ハイブリッド”。景気回復フェーズで成長ドライブが効きやすい一方、事業分散と安定配当が下押し圧力を和らげる――そんなポジションと覚えておくとイメージしやすいでしょう。

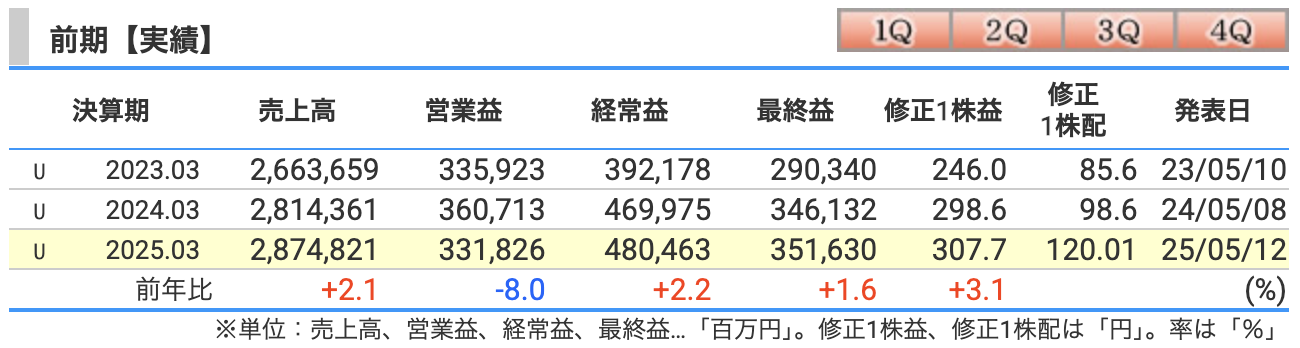

決算概要

-

売上高(営業収益)

-

2,874,821 百万円 ≒ 2.9 兆円 (+2.1 %)

-

主な増加要因

-

オペレーティング・リース収益(自動車・航空機などのリース料)が伸長

-

サービス収入(不動産管理、再エネ発電など)が堅調

-

これらの増加が、金融収益や保険収益の減少を補った

-

-

-

営業利益

-

331,826 百万円 ≒ 0.33 兆円 (▲8.0 %)

-

減益の背景

-

リース原価やサービス費用など、売上拡大に伴う直接コストが増加

-

資産評価損やその他損益の悪化も重なり、費用全体が+4 %増加したため収益伸びを吸収しきれず

-

-

-

経常利益(税引前当期純利益)

-

480,463 百万円 ≒ 0.48 兆円 (+2.2 %)

-

増益の背景

-

持分法投資損益(関連会社の利益取り込み)が+55 %と大きく伸長

-

子会社売却益などの一時益も増加し、営業利益の減少分をカバー

-

-

-

最終利益(当社株主に帰属する当期純利益)

-

351,630 百万円 ≒ 0.35 兆円 (+1.6 %)

-

増益の背景

-

経常利益の増加に加え、法人税等が微減

-

その結果、最終利益もわずかにプラスで着地オリックス決算短信

-

-

💡 投資初心者向けワンポイント

-

売上は増えたが、コストアップで営業利益は減少。ただし、投資収益や売却益が寄与し、最終的な純利益は前年より微増。

-

多角化(リース・不動産・再エネ・金融等)の強みで、ある部門の減速を他部門が補う “安定感” が際立つ決算。

「利益が下がった」と聞くと不安に感じますが、本業外も含めた総合力で最終利益はしっかり確保している点がオリックスらしさと言えます。

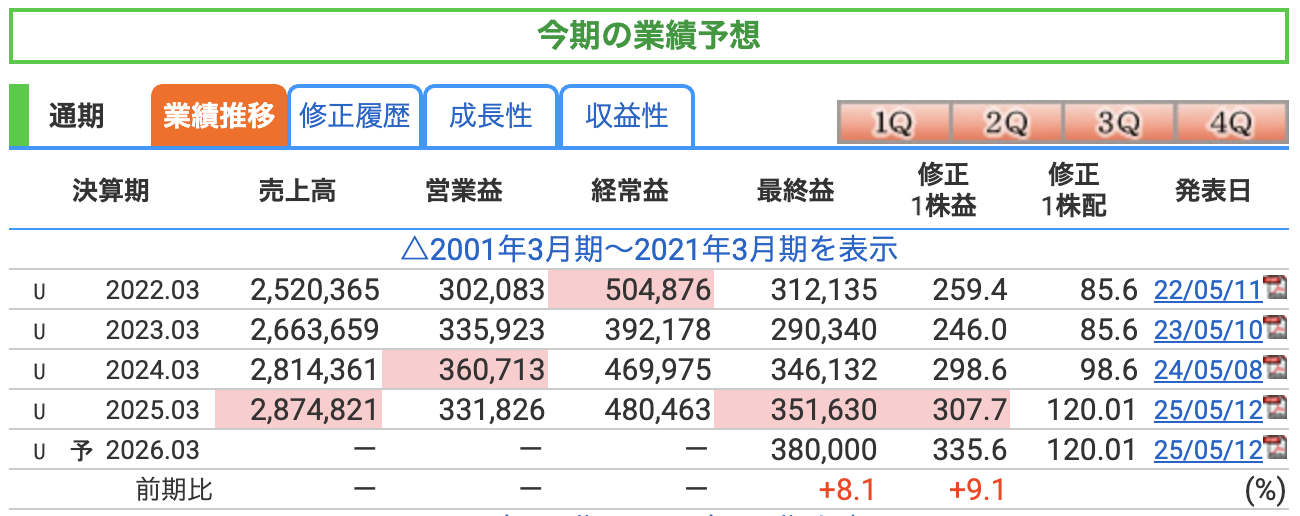

2026年3月期(今期) ― 会社公表の通期見通し

| 指標 | 予想値 | 前期比 | 初心者向けポイント |

|---|---|---|---|

| 最終利益(当社株主に帰属する当期純利益) | 3,800億円 | +8.1 % | ①空港運営・航空機リースなど旅行ニーズ回復で「事業」部門が伸長 ②投資部門で不動産やPEファンドの売却益が継続 ③保険・米国金融など「金融」部門は安定成長 ④前期にあったバイオマス発電所の減損一巡で押し上げ |

| 1株利益(EPS) | 335.6円 | +9.1 % | 利益増加がそのままEPS拡大に反映 |

| 年間配当 | 下限120.01円/株 (利益が計画通りなら132円/株へ) |

— | 配当性向39 %を維持しつつ、過去最高益なら増配余地あり

|

| 売上高・営業利益・経常利益 | —(非開示) | — | オリックスは金融・保険・不動産・投資など収益源が多岐にわたり、市況・為替・金利で大きく振れるため、これら指標を合理的に通期予想するのが困難。経営は「最終利益」を主要KPIとしており、純利益のみを開示する方針と説明(詳細は決算短信*今後の見通し頁) |

かみ砕き解説

-

最終利益だけ出しているワケ

-

オリックスは“金融+事業+投資”の複合企業。トップライン(売上高)や営業利益は、保険の会計基準変更や投資売却のタイミングで大きくぶれる。

-

株主にとって最も分かりやすい「最終利益」に経営資源を集約してモニタリングしているため、通期ガイダンスも純利益のみに絞っている。

-

-

どこが儲かる想定か

-

ツーリズム関連:大阪万博効果が見込まれる関西空港コンセッションや航空機リースが回復。

-

投資領域:国内外PE・不動産のExit(売却)案件が複数控え、利益を底上げ。

-

金融領域:保険運用益や米国プライベートクレジットなど金利上昇メリットを享受。

-

-

リスクのとらえ方

-

景気後退・金利急変・為替変動で売却益や利ザヤが縮小するリスクあり。決算短信でも「実際の業績は様々な要因で大きく異なる可能性」と注意喚起。

-

期中に業績が大きく動く場合は四半期決算で情報更新されるため、定点観測が重要。

-

💡 まとめ:オリックスは「純利益3,800億円」を達成して3期連続の過去最高益を目指す一方、上流指標は変動が大きいため開示せず、最終利益を重視するという姿勢です。投資初心者は“純利益のトレンド”と“セグメント別の稼ぎ頭”をチェックするのがポイントになります。

なんでも屋の計画が狂うかもしれないリスク

-

マクロ経済の急変(“悪いインフレ”・景気後退)

世界的なインフレ長期化や米中対立が深まると、貸出・リース需要や投資先の業績が落ち込み、純利益3,800億円の前提が崩れる恐れがあります。 -

投融資先の業況悪化による評価損・減損

ポートフォリオ企業がサプライチェーン混乱などで失速すると、株式・債権の評価損を計上し、利益が目減りするリスクがあります。 -

新規投資/売却のタイミング遅延

PEファンドや不動産の売却益が計画どおりに実現しない場合、期ズレで業績予想未達となる可能性があります。 -

ツーリズム関連・不動産売却の勢い鈍化

インバウンド失速や空港コンセッション・旅館事業の客数低迷で、事業部門の増益ドライバーが想定より弱まるリスクがあります。 -

為替(円高)による円換算利益の目減り

海外収益が多い同社は円高が進むと、ドル建て利益を円に直す際に目減りするため、最終利益が想定を下回る恐れがあります。

-

営業利益率(売上営業利益率)

-

2024年3月期: 360,713 百万円 ÷ 2,814,361 百万円 ≒ 12.82 %

-

2025年3月期: 331,826 百万円 ÷ 2,874,821 百万円 ≒ 11.54 %

-

ポイント:売上は+2 %なのに営業利益が▲8 %と逆行。バイオマス発電所の減損や一部セグメントでコスト増が響き、利益率が約1.3pt縮小

-

-

ROE(自己資本利益率)

-

2024年3月期実績:9.25 %

-

2025年3月期実績:8.76 %

-

ポイント:純利益は微増 (+1.6 %)に留まる一方、配当・自社株買い後も株主資本が積み上がり分母が拡大。結果として ROE が0.4pt低下。経営は28.3期までに「ROE≧11 %」を掲げており、配当と資本リサイクルで引き上げを狙う。

-

-

ROA(総資産利益率)

-

2024年3月期実績:2.19 %

-

2025年3月期実績:2.12 %

-

ポイント:航空機リース・不動産など大型投資で総資産が増える一方、金利上昇による調達コストや一部低採算案件が混ざり、ROA がわずかに低下(▲0.07pt)。資産を回しながら高収益事業(空港・航空機など)のウエイトを高めることが課題。

-

ざっくりまとめ:

営業利益率はコスト増と減損で低下。

ROE は「利益小幅増 × 資本増」=ややダウン。

ROA は資産拡大に利益成長が追いつかず微減。

いずれも「資産を太らせ過ぎず、利益の伸びを加速させる」ことが回復のカギです。

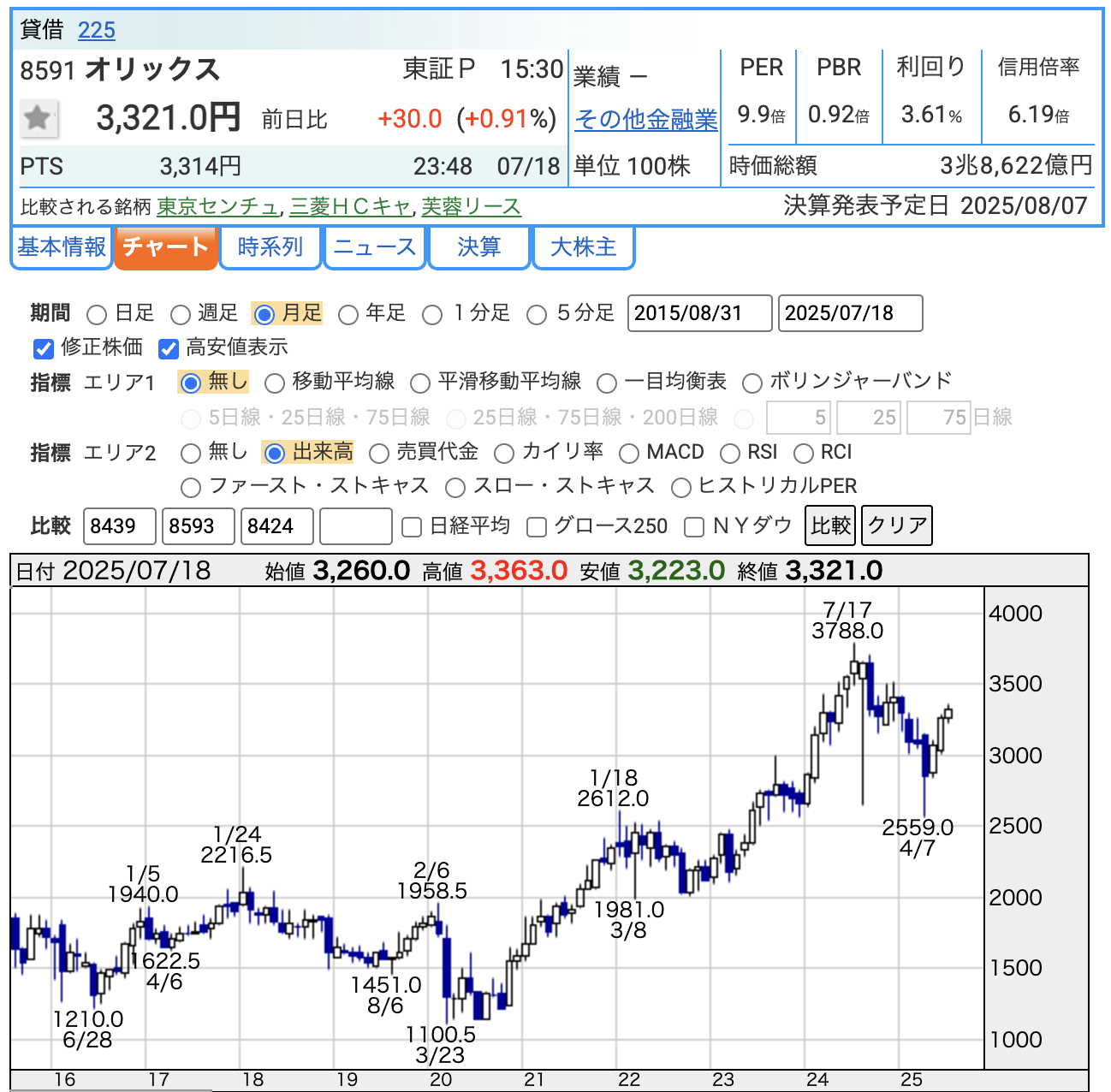

株価と株主還元

-

現在株価と直近の動き

-

7 月 18 日終値 3,321 円(前日比 +0.9 %)

-

直近高値 3,788 円(2024/7/17) からは約 ▲12 % の調整局面

-

-

PER(予想株価収益率)― 9.9 倍

-

同業種平均 14.4 倍 を下回り、「利益に対して株価が割安」ゾーン

-

不動産売却益や投資回収の期ズレで利益がブレやすい企業だが、OPIXの平均(おおむね 15〜16 倍)より低く、バリュー株としての魅力が際立つ。

-

-

PBR(株価純資産倍率)― 0.92 倍

-

自己資本を下回る水準で取引されている状態。

-

リース資産や不動産を多く抱える“資産リッチ”企業だけに、簿価に対するディスカウント率が投資家の安全余裕(マージン・オブ・セーフティ)を提供。

-

-

配当利回り― 3.61 %

-

東証プライム平均(2 %台後半)より高め

-

会社方針は「配当性向 39 % or 前期実績 120.01 円のいずれか高い方」。計画通りに純利益3,800億円を達成すれば 年間132 円配当=利回り約4 % にアップ余地あり。

-

-

ざっくり投資視点

-

株価位置:高値から10%超の押し目

-

バリュエーション:PER・PBRとも業種平均を下回り“割安+資産リッチ”のツイン条件。

-

インカム:4 %近い配当ポテンシャルと自社株買い余力で、“配当+自社株買い”総還元に注目。

-

カタリスト:8 月 7 日発表予定の1Q決算・大阪IR/万博進展が上値トリガー。

-

リスク:大型投資の減損・為替(円高)・市況急変での投資益期ズレは株価の振れ幅要因。

-

まとめ:オリックスは「割安・資産リッチ・高配当」というバリュー三拍子。足元は高値から一服中ですが、配当再増額シナリオや万博・IRの進展が再評価材料になり得ます。逆に言えば、これらイベントが期待ほど進まない場合は値動きが鈍くなる点に注意が必要です。

-

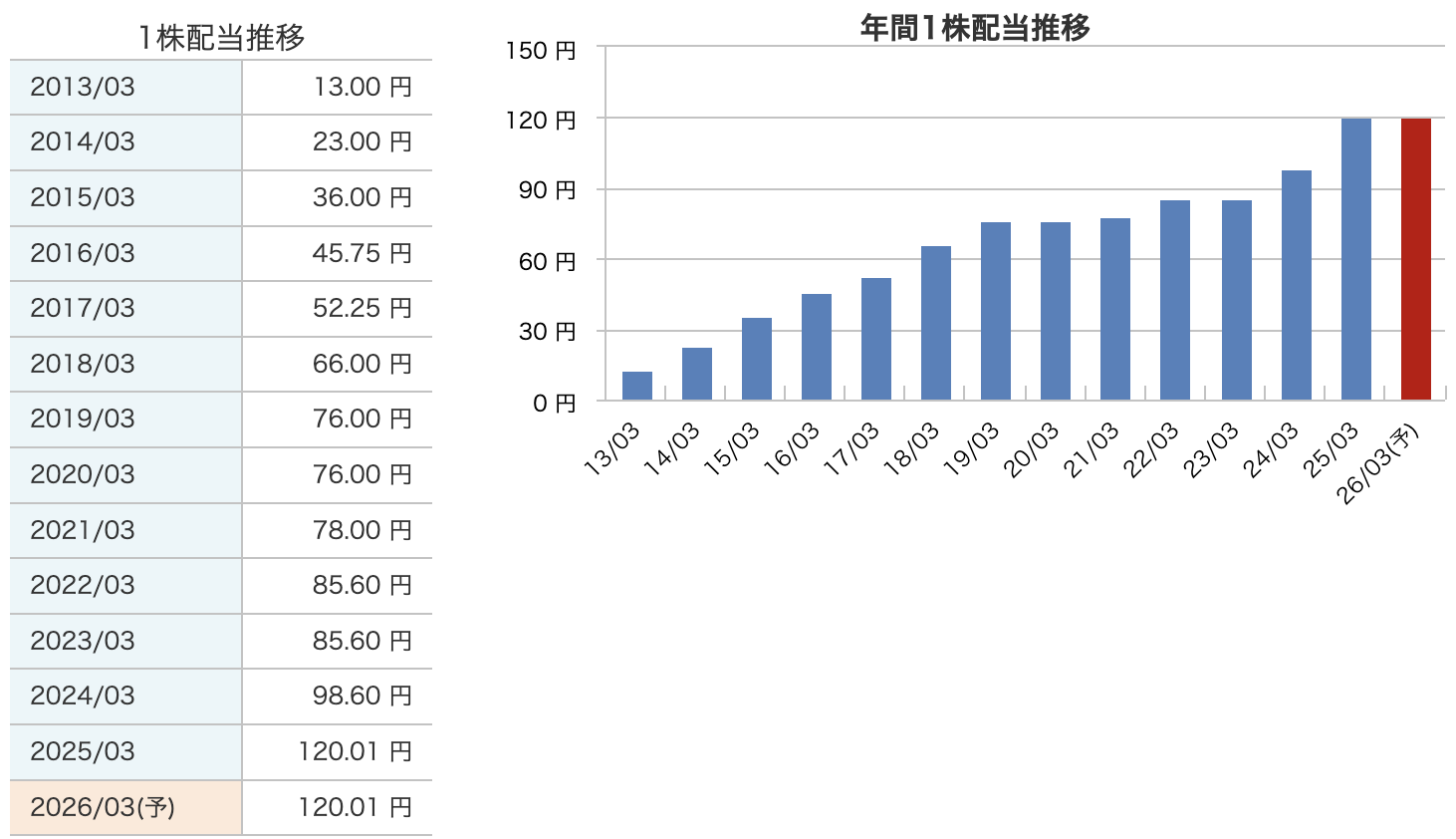

右肩上がりが基本

-

2013 年の 13 円 から 2025 年の 120.01 円 へ、約 9 倍 に拡大。

-

-

途中に“足踏み”はあるが減配なし

-

2019・2020 期は 76 円で横ばい、2022・2023 期も 85.6 円で据え置き。

-

それでも 一度も減配せず、翌期には再び増配している点が特徴。

-

-

配当方針は「配当性向 39% or 前期実績の高い方」

-

利益が想定を下回っても 120.01 円が下限。

-

計画通り純利益 3,800 億円を達成すれば 132 円程度 まで上積み余地。

-

-

高配当化へのシフトが鮮明

-

2024→2025 期で +22 円、過去最大の増配幅。

-

成熟事業(リース・不動産)の安定収益を「株主還元」に回す戦略が進行。

-

-

長期インカム投資に向く銘柄

-

10 年超で 減配ゼロ&配当 9 倍 は国内大企業では希少。

-

高利回り(3.6%前後)と“下限付き”配当方針が安心材料。

-

💰 オリックスの「株主還元」5か条

-

配当は“39%ルール+下限保証”

-

今年度から 配当性向39% または 1株120.01円 の「どちらか高い方」を採用。業績が想定を下回っても120円が“床”になる設計です。

-

-

増配を続けても“減配ゼロ”の実績

-

2013年に13円だった年間配当は、前期120.01円まで約9倍に拡大。横ばいの年はあっても一度も減配していません。

-

-

自社株買いは“機動的・毎年500億円規模”が基本形

-

2021年以降、年度ごとにおおむね500億円分の自社株を取得しており、株価や資本効率を見ながらフレキシブルに実行。直近では枠を1,000億円・最大4,000万株に拡大する決定も。

-

-

買った株は“持ち続けず消却”でEPSアップ

-

保有上限を発行済み株数の2%までと厳格に決め、それを超えた分は原則消却(消して発行済み株を減らす)。結果として1株利益(EPS)とROEを底上げします。

-

-

総還元は“配当+買い戻し”の合わせ技

-

配当で安定収入を、自社株買いで株価の押し上げと資本効率改善を図る“二刀流”がオリックス流。景気や為替の波を受けても、多角経営のキャッシュフローで還元余力を確保しています。

-

まとめ:配当は「下がらない仕組み」、自社株買いは「株数を減らして価値を高める仕組み」。――このセットが、オリックスを“高配当+株主想い”と評価する最大の理由です。

財務

-

自己資本比率

-

2023/3 期 23.2 % → 2025/3 期 24.2 % とジワ上昇。

-

重資産ビジネス(リース・不動産)で 20%台前半なら十分健全 とされる水準。

-

少しずつ自己資本を厚くして、景気変動や金利上昇に対する“耐久力”を強化中。

-

-

剰余金

-

3.03 兆円 → 3.26 兆円 → 3.35 兆円 と毎期着実に積み増し。

-

配当や自社株買いを実施しながらも、稼いだ利益を再投資・蓄積している証し。

-

これがあるおかげで、減配リスクが低く、次の投資のタネ銭にもなる。

-

-

有利子負債倍率

-

1.61 → 1.57 → 1.54 と緩やかに低下。

-

数字が下がる=借金に頼りすぎていないことを示し、金利上昇局面でも資金繰りに余裕。

-

多角経営で稼ぐキャッシュを使い、負債を“うまくコントロール”している状態といえる。

-

ひと言まとめ

オリックスは「資産は大きいけれど、自己資本も着実に厚く・借金はじわじわ圧縮」というバランス型。

配当・自社株買いを続けつつ、財務の安全余裕を広げている点が長期投資にうれしいポイントです。

オリックスの決算の感想

-

売上は着実に成長。さすが“収益源が多い”企業

→ 売上は前期比+2.1%で過去最高を更新。オートリースや不動産、エネルギー関連の売上がバランスよく伸びていて、多角経営の底力を感じました。トップラインは安定感あり。 -

ただし営業利益は減少。“幅広い事業ゆえのコスト増”が表面化

→ 原価増や一部セグメントでの減損(バイオマス関連)が響いて営業利益は▲8%。売上が伸びたのに利益率が下がるのは少しもったいない印象で、今後は利益構造の見直しにも注目。 -

それでも最終利益は増加。“どこかが下がっても他が支える”構造は健在

→ 営業利益は減っても、投資先の利益(持分法収益)や売却益が底上げし、最終的には前年比+1.6%の純利益増。いわば「利益の分散型ポートフォリオ」が効いてる感じです。 -

配当は下限保証つき+増配余地あり。“株主ファースト”が本気で定着

→ 年間配当120.01円を“下限”とした設計で、純利益3,800億円を達成すれば132円まで引き上げの可能性も。今のところ、減配リスクはほぼゼロと見てよく、インカム投資として非常に安心感があります。 -

株価は高値からの一服中。“割安・高配当”の評価余地はなお大きい

→ 7/17の高値3,788円から少し調整して現在は3,321円(▲12%)。それでもPERは約10倍、配当利回り3.6%と投資妙味は継続。次の注目は8月の1Q決算。そこで再び“評価が一段上がる”材料が出るかどうかが焦点。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)