こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

オープンアップGってどんな会社?

-

人材サービス大手

・まず一言で言うと、人材サービスの大手です。エンジニア派遣や人材育成が中心で、未経験の人を採用して技術者に育てて、メーカーとか建設会社、IT企業なんかに送り出すっていうビジネスモデルですね。 -

事業領域は3本柱

・① 機電・IT領域

・② 建設領域

・③ 海外領域

事業の柱は大きく3つ。

ITや機械・電機の技術者を派遣する「機電・IT領域」、建設業界に人材を派遣する「建設領域」、それから海外でも事業をやってます。

ただし、イギリスの子会社はすでに売却していて、海外は縮小気味です。

-

M&Aで成長してきた会社

・この会社の成長の特徴はM&A、つまり買収です。

例えば建設派遣の大手「夢真」や「オープンアップコンストラクション」をグループに入れてきました。

直近では自動車関連に強い会社も取り込んで、事業の幅を広げてるんですよ。 -

理念・ビジネスモデル

・理念も面白くて、「幸せな仕事を通じて、ひとりひとりの可能性をひらく社会に」っていうパーパスを掲げてます。

単に派遣するだけじゃなく、未経験からエンジニアを育てて長期的にサポートする、“伴走型モデル”を大事にしてるんですね。 -

会社の規模感

・規模感でいうと、売上高は直近でおよそ1,880億円。東証プライム上場企業で、業界でもトップクラスのエンジニア数を抱えてます。

景気敏感株?ディフェンシブ株?

-

投資的な視点で気になる「景気敏感株なのか?ディフェンシブ株なのか?」って話なんですが…

やっぱり基本は景気敏感株寄りです。

建設や製造業向けの派遣が多いので、不景気だと需要は落ちやすい。

ただし、ITエンジニアとかインフラ関連は需要が安定してるので、全部が全部ブレやすいわけじゃないっていうのがポイントです。

👉 まとめると、「オープンアップグループは、未経験者をエンジニアに育てて派遣する成長型の人材サービス会社。景気敏感株ではあるけど、ITや建設の安定需要に支えられた側面もある」っていう感じですね。

決算概要

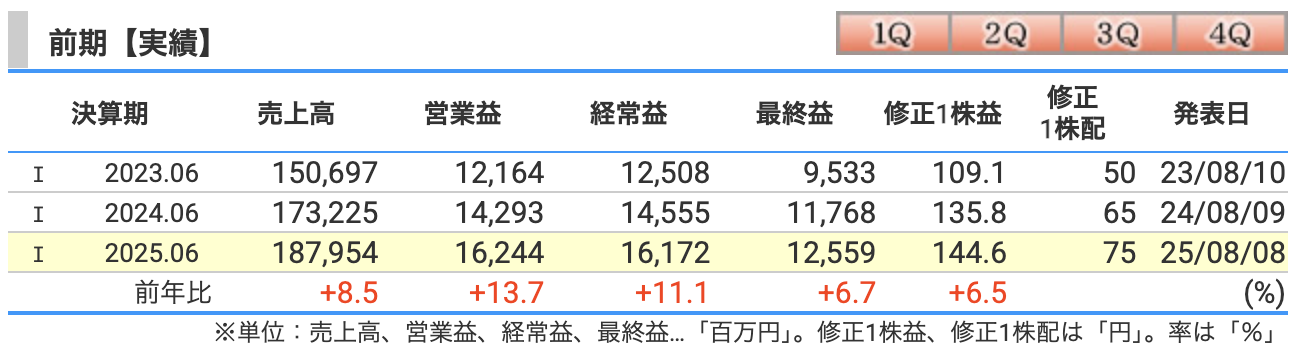

まずは売上高。

2023年6月期が 1,506億円。

2024年6月期は 1,732億円 に増えて、2025年6月期はさらに 1,879億円 まで伸びました。

前年比でプラス8.5%です。伸びた要因は、建設と機電ITの分野で派遣人数が増えたことと、単価の改善。

イギリスの子会社は売却して海外は縮小しましたが、国内がしっかりカバーしています。

次に営業利益。

2023年が 121億円、2024年が 142億円、そして2025年は 162億円。前年比でプラス13.7%です。

要因は稼働率が安定していたことに加えて、ミドルレベル人材の増加で単価が上がったこと、それと採用費を抑えた効率化ですね。

続いて経常利益。

2023年が 125億円、2024年が 145億円、2025年は 161億円。前年比でプラス11.1%。

営業利益の改善がそのまま反映されています。

イギリス事業を手放した分は減りましたが、国内の利益率改善でしっかり補えました。

最後に最終利益。

2023年が 95億円、2024年が 117億円、2025年は 125億円。前年比でプラス6.7%です。

前期は子会社売却益があったので伸び率は鈍りましたが、それでも過去最高益をしっかり更新しています。

まとめると――

オープンアップグループは、国内需要の底堅さや単価改善、効率化によって業績を伸ばし続けていて、海外事業の売却によるマイナスを十分カバー。

2025年6月期も安定成長を見せた、そんな決算でした。

2026年6月期の業績予想 を見ていきましょう。

まず売上高。

予想は 1,710億円。前期の1,879億円から比べると、なんとマイナス9%です。

大きく減ってるんですが、その理由はイギリスの子会社を売却した影響。

海外売上がごっそり消えるんですね。

ただし国内の機電・ITや建設の需要はまだまだ堅調に続く見込みです。

次に営業利益。

こちらは 165億円で、前期比プラス1.6%。売上は減っているのに、利益は伸びる予想なんですね。

その理由は、エンジニアの定着支援や育成を強化して効率化が進んでいるから。

それに加えて、ミドルレベルの人材が増えて単価が上がったこと、オペレーションの改革でコスト削減も進んでいます。

続いて経常利益。

これも 165億円で、前期比プラス2%。営業利益の改善がそのまま反映されています。

金融費用は大きく動かないので、本業の稼ぐ力が利益を押し上げている、そんなイメージです。

最後に最終利益。

こちらは 118億円で、前期の125億円からマイナス6%。

売上高同様に減ってるんですよね。

その理由は、前期はイギリス事業を売却したことで法人税負担が一時的に軽かったんですが、今期は通常の税率に戻るため、純利益が圧迫される形になります。

まとめると――

売上は海外事業を手放したことで減るけど、国内の効率化や人材単価の改善で利益率はアップ。

営業利益や経常利益は過去最高水準を維持する一方で、最終利益は税負担の反動で減益。これが2026年6月期の予想です。

オープンアップG 通期業績予想の主なリスク

-

海外事業縮小の影響が想定以上に出るリスク

・イギリスの子会社を売却したことで、海外売上はごっそり消えます。

国内でカバーできる想定ですが、思った以上に影響が出る可能性はあります。 -

建設業界依存リスク

・建設の現場に技術者を派遣するのが大きな柱なんですが、その中には「施工管理」に加えて「CADオペレーターの派遣」も含まれています。

CADオペレーターっていうのは、建築図面や設計図をパソコン上で作成・修正する人のことですね。

建設プロジェクトには欠かせない存在です。

ただ、この需要は景気や建設投資の動向に左右されやすい。

もし建設業界が冷え込めば、オープンアップグループの派遣需要も一気に減るリスクがあります。 -

エンジニアの採用・定着リスク

・この会社の特徴は「未経験者を育てて派遣する」というモデル。

でも、採用環境が厳しくなれば人材が集まらないし、せっかく育てた人が他社に流出するリスクもあります。 -

M&A依存によるリスク

・これまでM&Aで大きくなってきた会社なんですが、買収した企業が期待通りにシナジーを生まなかった場合、のれんの減損リスクが出てきます。

投資回収が遅れることも考えられます。 -

利益率改善の計画未達リスク

・会社側は「効率化や単価改善で営業利益を伸ばす」としていますが、人件費が想定以上に増えたり、採用コストが上がれば、予想通りに利益が出ない可能性もあります。

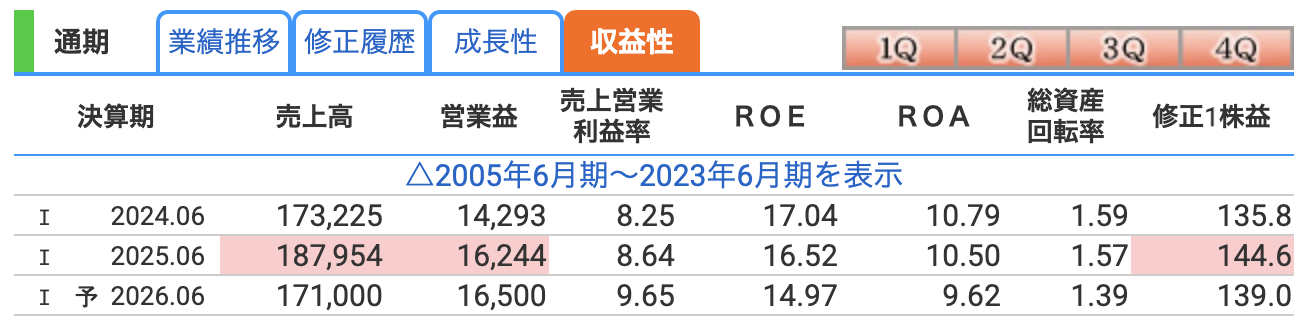

収益性 をチェックしていきます。ポイントは「営業利益率」「ROE」「ROA」の3つです。

まず営業利益率。

2024年6月期は 8.25%、2025年6月期は 8.64% と少し改善。

そして2026年6月期の予想では 9.65% まで上がる見込みです。

売上の伸びに加えて、単価改善や採用コストの抑制、それに海外事業を切り離して国内の高収益分野に集中したことで、効率が良くなってるんですね。

次にROE、自己資本利益率です。

2024年が 17.04%、2025年は 16.52% とわずかに低下。

そして2026年予想では 14.97% まで下がる見通しです。

理由は、前期にイギリス子会社を売却したことで一時的に法人税が軽くなっていましたが、その反動で純利益の伸びが鈍化するからです。

それでも15%前後というのは、かなり高水準といえます。

最後にROA、総資産利益率です。

2024年が 10.79%、2025年は 10.50% と少し下がり、2026年予想では 9.62%。

総資産が増える一方で、純利益の伸びは限定的なので、資産効率はやや低下傾向にあります。

まとめると――

営業利益率は右肩上がりで改善中。だけどROEとROAは少しずつ下がっていて、資産拡大と利益成長のバランスが課題になっている。

とはいえ同業と比べてもまだ収益性は高い水準にある、そんな状況ですね。

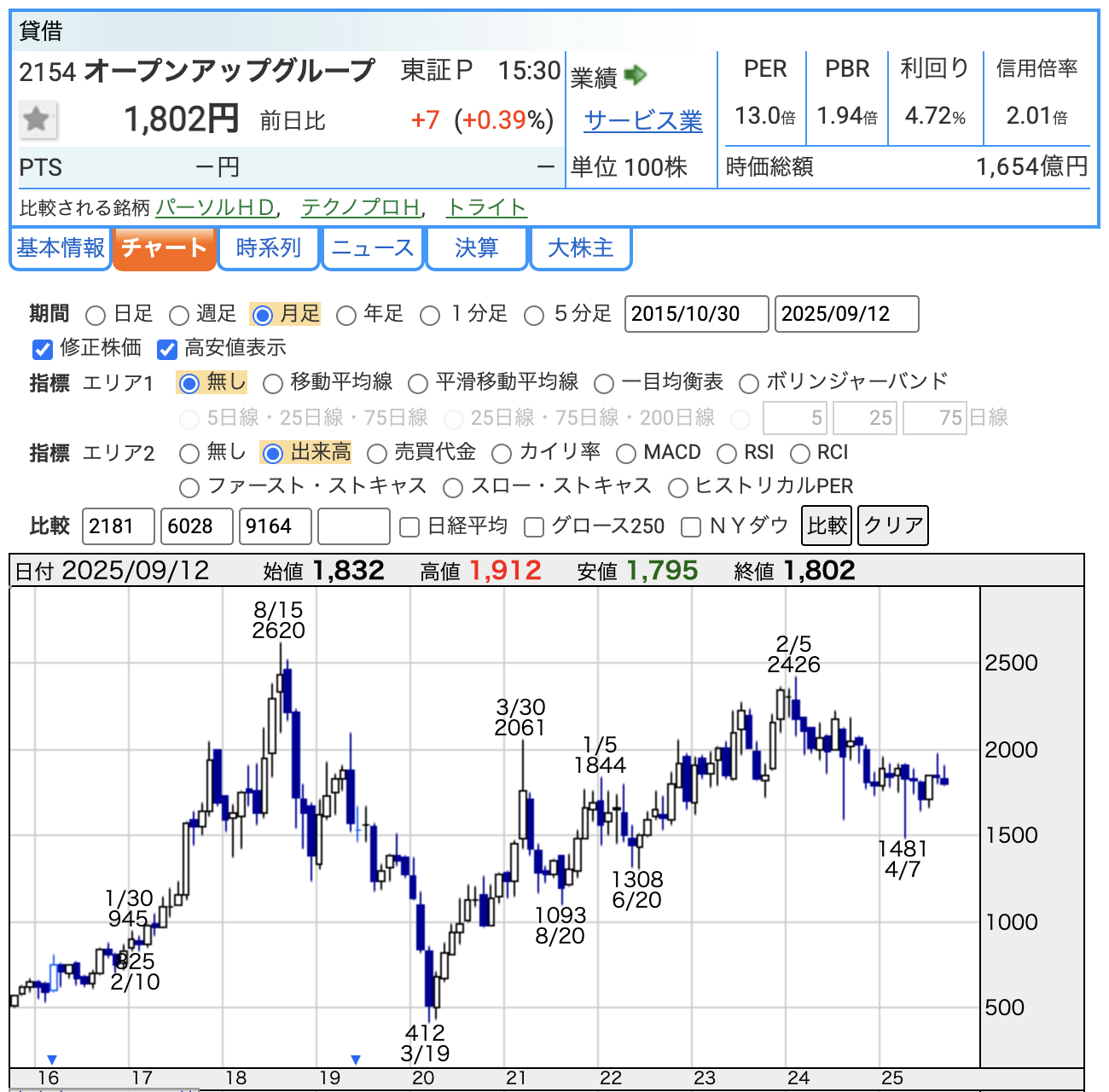

株価と株主還元

株価から。

2025年9月12日時点で株価は 1,802円。

過去を振り返ると、じわじわと上昇して2024年2月5日には 2,426円 をつけました。

その後は調整局面を経て、現在は1,800円前後で落ち着いた動きになっています。

次にPER、株価収益率ですね。

現在のPERは 13倍。同じ人材サービス業界では15倍から20倍くらいが多いので、今の水準は「やや割安」と言えそうです。

ただし、来期は最終利益が少し減る予想なので、今後の成長をどう評価するかで見方は分かれます。

続いてPBR、株価純資産倍率。

こちらは 1.94倍。人材サービス業って資産を積み上げにくいビジネスなので、PBRが2倍近いというのは「それだけ将来の成長期待が織り込まれている」とも言えます。

最後に配当利回り。

予想ベースで 4.72%。株価1,800円ちょっとに対して、1株あたりの配当は85円。

配当利回り4%台後半は、プライム市場の中でもかなり高い部類です。

しかも増配を続けているので、配当狙いの投資家には魅力的なポイントになっています。

まとめると――

オープンアップグループは、株価は高値からやや調整して落ち着きつつあるけど、指標面では「割安感」と「高配当」の両方を兼ね備えている銘柄。あとは成長期待をどう見るかが投資判断の分かれ目になりそうです。

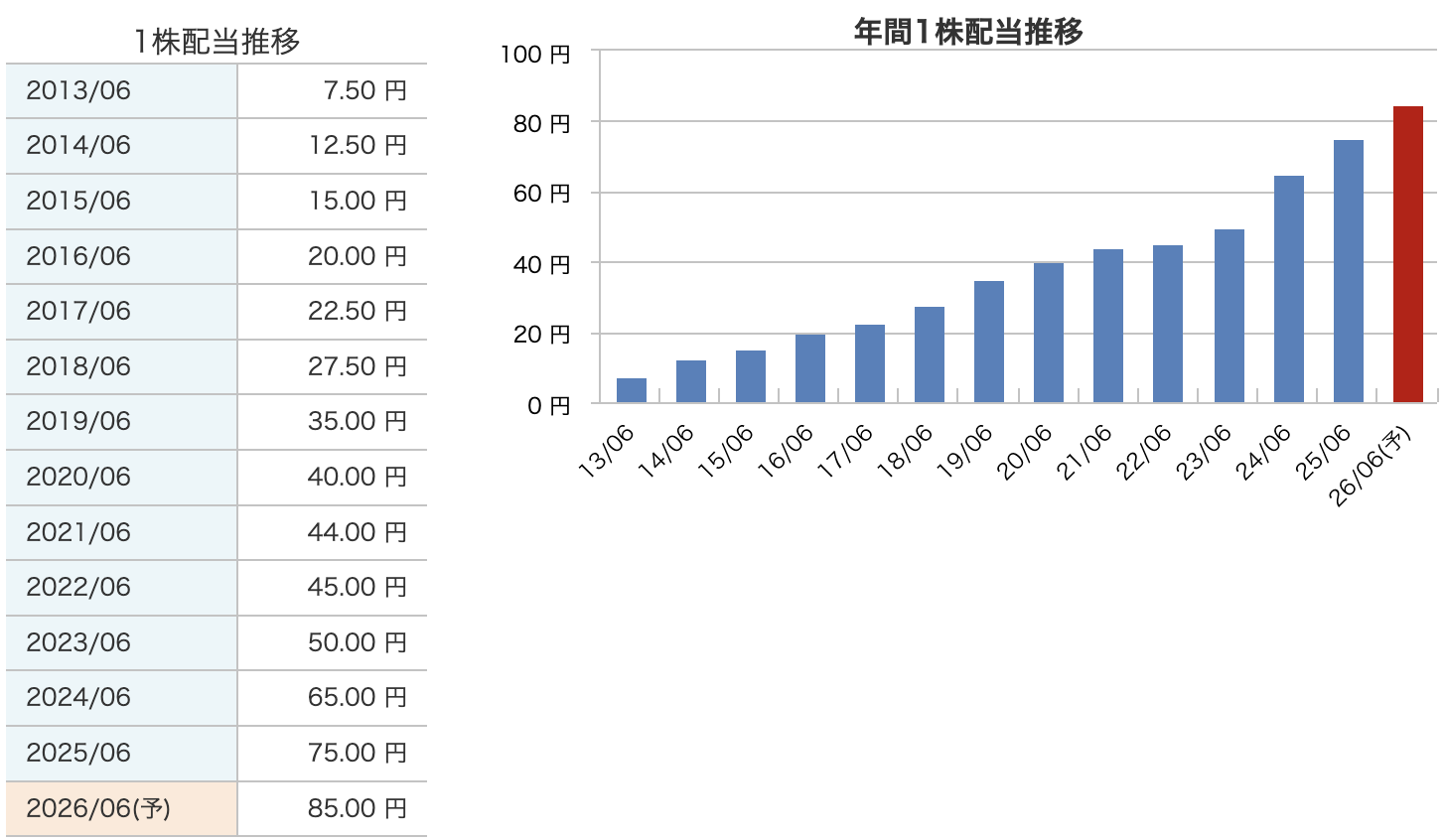

配当 について見ていきます。

この会社の配当の特徴は、とにかく増配を続けていること。

2013年に年間7円50銭だった配当が、2025年6月期には 75円。そして来期、2026年6月期の予想では 85円 まで増える見込みです。

特に直近は加速していて、2023年の50円 → 2024年の65円 → 2025年の75円 → そして予想では85円。まさに右肩上がりで配当を増やしてきました。

しかもすごいのは、これで連続増配14年。来期も増配が実現すれば、いよいよ 15年連続 という大きな節目に到達します。

配当性向も50%前後に引き上げていて、株主還元にかなり積極的なんですよね。

今の株価1,800円ちょっとで考えると、予想利回りは 4.7%超え。高配当株としても十分に魅力があります。

まとめると――

オープンアップグループは「連続増配14年」、そして「15年目を狙う」成長型の高配当株。長期投資家にとっても安心感のある銘柄といえそうです。

オープンアップグループの株主還元方針

-

配当性向50%前後を目安

・実際に2025年6月期の配当性向は約52%で、利益の半分を株主にしっかり還元する姿勢を見せています。 -

連続増配を重視

・14年連続で増配を続けていて、2026年の予想も増配。いよいよ15年連続を狙うところまできています。 -

安定配当+成長に応じた増配

・景気が多少変動しても減配は避けつつ、利益が伸びた分は増配に上乗せする、株主フレンドリーな姿勢です。 -

自己株式取得による還元強化

・2025年8月には最大40億円、発行済株式数の約2.9%を上限に自社株買いを発表しました。

資本効率を高めながら、株価還元にもつなげています。 -

中長期的な資本効率の改善を重視

・ROE15%以上を維持することを目標に、配当と自社株買いの両輪で株主還元を強化しています。

まとめると――

オープンアップグループは「配当性向50%」「連続増配」「安定と成長の両立」「自社株買い」「ROE重視」。この5つの軸で株主還元を強化している企業なんですね。

財務

まず自己資本比率。

ここ数年は 60%台前半で安定していて、2025年6月期は 64.2%。借金に頼らず自己資本でしっかり経営できている財務体質です。

次に剰余金。

実は2022年6月期には、一時的に マイナス200億円近く まで落ち込んだことがありました。

これは赤字になったわけじゃなくて、M&Aに伴うのれんや資本取引、会計処理の影響で一時的に利益剰余金が減ったんです。

その後は毎年改善して、2025年6月期には マイナス6億円程度 まで縮小。

以前からすると、ほぼゼロに近い水準まで回復してきました。次の決算ではプラス転換する可能性も十分あります。

最後に有利子負債倍率。

これは驚きの数字で、2023年6月期が 0.02倍、2025年6月期でも 0.06倍。ほぼ無借金経営に近い水準です。借金リスクがほとんどなく、財務の安定感は抜群といえます。

まとめると――

オープンアップグループは「自己資本比率は安定」「剰余金はM&Aの影響から改善中」「有利子負債はほぼゼロ」という、財務を維持している会社です。

成長投資を続けながらも、財務基盤がしっかりしている点は投資家にとって安心材料ですね。

オープンアップGの決算の感想

-

安定成長を確認できた

→ 売上も利益も右肩上がりで伸びていて、国内需要は底堅いんです。成長性を重視する人には安心材料ですね。 -

高配当の魅力が続いている

→ 14年連続で増配中。しかも来期は1株あたり85円の予想です。今の株価だと利回りは 4.7%前後。配当を狙う投資家にとっては長期保有を検討できる銘柄です。 -

財務の健全性が高い

→ 自己資本比率は60%を超えていて、有利子負債はほぼゼロ。財務がとても安定しているので、倒産リスクが低く、安心して長期で持てる体質を持っています。 -

リスクも忘れずに

→ 海外事業を売却した影響で、来期は売上が減少する見込み。それから建設需要が冷え込むと派遣需要も落ちやすいので、その点は注意が必要です。 -

次の投資行動のヒント

→ 高配当と安定成長を狙いたい人は、今の株価で買い増しを考えてもいいかもしれません。

ただ、来期は減収予想も出ているので、「押し目が来たら拾う」という作戦もアリです。

長期で投資するなら、配当を楽しみにじっくり持つ のが一番おすすめのスタンスですね。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)