こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

📊【現状確認:数字で見る“謎”】

2024年の年初来高値はなんと【5,765円】。

そこから、じりじりと下落を続け、

現在の株価は【3,033円】――およそ ▲47% もの大幅安です。

でも、不調だったわけではありません。

むしろ、2025年3月期の決算では…

-

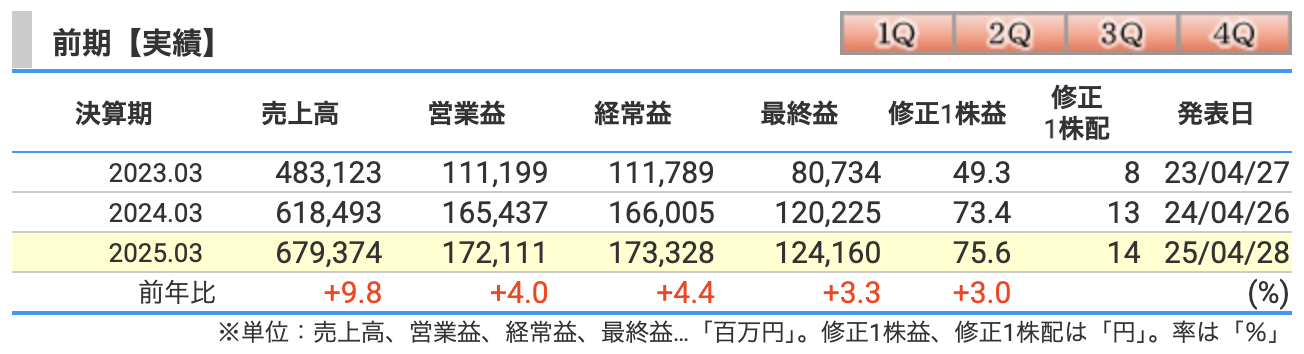

売上:6,793億円(+9.8%)

-

営業利益:1,721億円(+4.0%)等々、

数字はすべて過去最高。文句のつけようがありません。

それでも、株価は下がる。

この逆行現象に、多くの投資家が首をかしげました。

ここで浮かび上がるのは、こんな視点です。

「業績は語る。でも、株価は別の言語を話す。」

企業の数字がいくら好調でも、市場が語る“物語”が変われば、株価はそれに応じて上下します。

今回の記事では、なぜオリエンタルランドは“最高益で株価が下がったのか”、その本当の理由をひも解いていきます。

【事実確認】本当に業績は良いのか?

ここで一度、オリエンタルランドの**最新決算(2025年3月期)**を確認しておきましょう。

まず、売上高は6,793億円。前期比で+9.8%の増加です。

これは、東京ディズニーランド&シー、そして関連ホテル事業など全体がしっかりと伸びたことを意味しています。

続いて、営業利益は1,721億円(+4.0%)。こちらも過去最高を更新。

営業利益率は25%超と、テーマパーク業界としては驚異的な水準です。

さらに、ROE(自己資本利益率)は12.9%。

この数字は、資本を効率的に使ってしっかりと利益を生み出している証拠です。

上場来でもトップレベルの高い収益性を示しています。

🏰 事業別に見ても“すきなし”

-

テーマパーク事業では、入園者数2,755万人。横ばいながら、客単価は前年より増加。

⇒ プレミアアクセスや価格戦略が効いています。 -

ホテル事業も絶好調。

⇒ 「東京ディズニーシー・ファンタジースプリングスホテル」が通期フル寄与。

客室単価は+19%、稼働率は95.7%と“ほぼ満室”状態。 -

キャッシュフローも絶好調。

⇒ 営業キャッシュフローは**1,895億円(+27%)**と過去最高。

⇒ 投資余力も十分で、次の成長に向けた原資も文句なし。

こうして見ていくと、

売上・利益・キャッシュ・稼働率──どこを取ってもネガティブな要素は見当たりません。

まさに、“数字上は完璧”。

企業としては文句なしの好決算です。

それでも株価は下がっている。

ということで、次に進むのが本題となる「株価が下がる“見えない理由”」のパートです。

株価が下がる5つの“見えない理由”

🎯 業績は絶好調。でも株価は下がる

その裏には、数字には現れにくい“市場の目線”や“投資家心理”の変化が隠れています。

オリエンタルランド株が過去最高益にもかかわらず▲47%も下落しているのは、次の5つの“見えない理由”を解説していきます。

① ガイダンスショック:「来期は減益」の衝撃

2026年3月期の会社予想は、まさかの営業利益▲7%減(1,600億円)。

市場コンセンサス(約1,893億円)よりも大きく下振れしました。

ファンタジースプリングス開業を受けて「ここから利益が加速する」と期待していた投資家にとっては、

このガイダンスはまさに**“期待の裏切り”**。

「ピークアウトなのか?」という不安が一気に広がりました。

② 高PER銘柄の宿命:「割高修正」が進行中

4月30日現在のオリエンタルランドは、PER約43.8倍・PBR約5.09倍。

これは東証プライムの中でも**最上位クラスの“高級評価”**です。

しかし、金利が上昇する局面では、

「割高なグロース株」から「割安なバリュー株」へ資金が移動しやすく、

結果として、“金利に弱い高PER銘柄”が売られるという構図が働きます。

PERが高ければ高いほど、「ちょっとした期待のズレ」で大きく下げるリスクを抱えています。

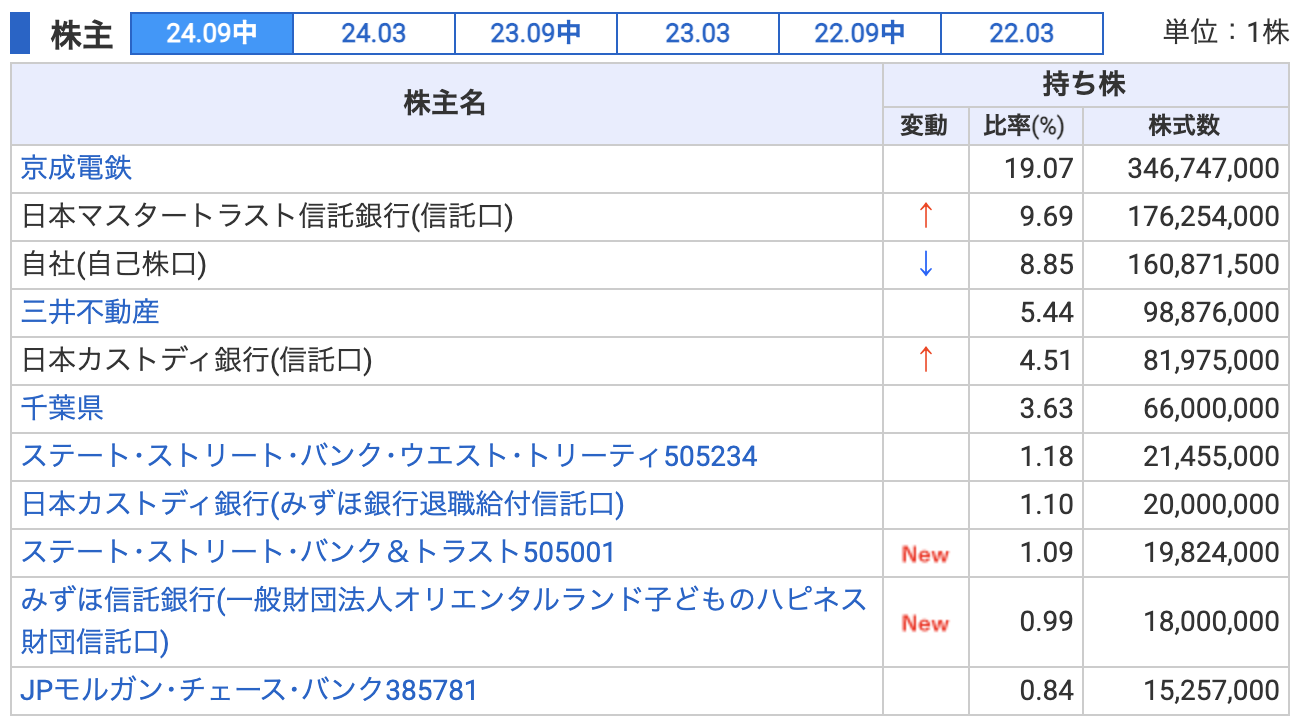

③ 大株主・京成電鉄の売却圧力:「いつ出るか分からない売り」

京成電鉄は現在もオリエンタルランド株を約19%保有しています。

2024年にはすでに850億円分をブロック売りしており、今後の追加売却も十分あり得ます。

こうした“出るかもしれない大口売り”が上値を抑え、

株価が戻ろうとすると必ず需給の壁となって立ちはだかります。

市場ではこれを「オーバーハング(売却懸念)」と呼び、

投資家心理を冷やす原因になります。

④ 猛暑・コスト増・人件費:利益を圧迫する“見えない負担”

業績は好調でも、実は2024年度上期は営業減益だったことをご存じですか?

背景には、

-

猛暑で来園者が減った

-

原材料やメンテナンス費用が上昇

-

キャスト(従業員)の人件費を大幅増額

といったコスト要因がじわじわと効いてきています。

「高客単価モデル」が安定的に見えても、天候やインフレの影響で利益は揺れる。

そうした不安定さが、株価の上値を重くしています。

⑤ 株式分割&優待改定:「個人の買い支え力」が後退

2023年には株式分割&優待制度の変更が実施されました。

📌【2023年実施】株式分割の内容

-

実施日:2023年4月1日付

-

分割内容:

-

1株 → 5株の株式分割

-

つまり、500株を持っていた人は2,500株に増加しました(単位株制度の変更なし)

-

🎁【優待制度の変更】──分割に伴い基準を変更

▼ 変更前(旧制度:〜2023年3月まで)

-

対象:100株以上を保有(=分割前基準)

-

優待内容:

-

保有株数と保有年数に応じて1デーパスポートを最大年間2枚

-

例)

-

500株以上、3年以上保有 → 年2枚パスポート

▼ 変更後(新制度:2023年4月〜適用)

-

対象:100株以上(=分割後の単元株)を3年以上保有

-

優待内容:

-

年に1枚の「1デーパスポート」が贈呈

-

つまり、最低単元の100株でも、3年以上保有すれば1枚もらえるという、

「より広く」「より平等に」見える設計に切り替わりました。

📉 変更が及ぼした“投資家心理”の変化

⛓️ 従来

-

「500株以上を長期で持つことで、年2枚もらえる」

-

→ 多くの個人投資家が「買い増し&ホールド」を選択

-

→ 需給が締まり、株価は下支えされやすかった

🔓 新制度

-

「最低単元の100株だけ持っていればOK(長期保有が条件)」

-

→ 買い増しインセンティブが弱くなり、

一部の個人投資家が**“500株を100株に減らす”動き**を取る -

→ 株価下支え力が相対的にダウン

💡 投資家の本音はこう

-

「優待目的なら100株あれば十分。500株も持つ意味がなくなった」

-

「分割して買いやすくなったけど、魅力はちょっと減った気がする」

このような心理の変化が、中長期での需給悪化→株価押し下げ圧力になっていると考えられます。

✅ まとめ:数字に見えない「投資家心理」が株価を動かす

つまり、オリエンタルランド株の下落は、

業績ではなく、“市場の期待値・需給・割高感”という無形のプレッシャーが原因でした。

🔑【今後のカギ】巻き返しの3つの条件

―「売られすぎ」が「買い場」に変わるタイミングとは?

① 当期中に“再増益”への道筋が見えるか?

現在のオリエンタルランドは、2026年3月期に減益(営業利益▲7%)を見込んでいます。

これはコスト増(人件費・減価償却・猛暑対策)を先に織り込んだ慎重なガイダンスです。

この“谷”が一時的な調整なのか、長期的な鈍化なのか――

ここを見極める上で重要なのが、

-

Q1・Q2での客単価・入園者数の回復ペース

-

ファンタジースプリングスが期待通りの収益を出せるか

-

コスト上昇がどこまで吸収されるか

中間決算(10月)までに「やっぱり再増益いけそうだね」というシナリオが見えてくれば、投資家心理は一気に前向きになります。

② クルーズや新エリアが“収益化フェーズ”に入るか?

2035年に向けて、オリエンタルランドは次の2大柱を掲げています。

-

ディズニークルーズ参入(2028年)

⇒ 約3,300億円の投資、営業利益率20%台後半を目指す -

継続的なパーク拡張(毎年“変化感”のある開発)

⇒ 2026年にはスペースマウンテン再建、さらに新エリアも検討中

現状では「将来の成長エンジン」として語られている段階ですが、

これが事業計画から“収益予測”として定量化され始めた瞬間、

市場は再び評価を見直す可能性があります。

👉 投資家は“構想”では動かず、“数字”で動く。

そうしたタイミングを見逃さず、「実る前に買う」判断ができるかどうかがカギです。

③ 京成電鉄の売却完了後、需給が改善するか?

オリエンタルランドの株を約19%保有する京成電鉄。

2024年3月にはすでに約850億円分を売却しています。

この残り持分についても、市場では「いずれ売られるだろう」という前提で動いており、

それが株価の“見えない天井”になっています。

もし、

-

京成側から「今後は中長期で保有継続する」

-

または、追加売却を受けた上で自社株買いなどで需給調整が進む

といった動きが出てくれば、“上値を抑えていた重し”が外れることになります。

需給が軽くなることで、機関投資家も再エントリーしやすくなり、

ようやく本来の評価に戻っていく下地が整います。

✅ まとめ:

「見えない不安」がひとつずつ消えていくことで、

株価は“業績に見合う水準”へと戻っていく。

この3つの条件が揃った時、オリエンタルランドの株価は再び評価され、

「売られすぎ」だった今の株価が「買い場だった」と言われる日が来るかもしれません。

🧭【まとめ】“成長物語の転換点”としてどう見るか

2024年から2025年にかけてのオリエンタルランド株は、

まさに**“成長物語の転換点”に立っている**といえるでしょう。

これまでの株価は、

-

コロナからの急回復

-

価格戦略による客単価の上昇

-

ファンタジースプリングス開業というイベントドリブンな期待感

――これらを先回りして、先に大きく買われていた状態でした。

💡今は「見直されている」タイミング

現在の株価調整は、決して業績の失速ではなく、

-

ガイダンスの慎重さ

-

コスト上昇の一時的圧力

-

大株主の売却圧力

など、“投資家の期待値”と“現実の数字”の調整局面です。

株式市場にとって、“期待を上回るか・下回るか”がすべて。

いまはその期待が一段下がり、評価の基準がリセットされている状態だといえるでしょう。

🏰 OLCの本質的な競争力は揺らいでいない

-

圧倒的なブランド力(東京ディズニーリゾート)

-

独自の運営ノウハウと高収益構造

-

ファンタジースプリングスやクルーズ参入など、次の成長布石も進行中

こうした長期的な競争力は一切損なわれていません。

むしろ、今回の投資フェーズが将来の利益を太くする布石であることを考えれば、

“今”の株価水準は、中長期投資家にとっての見直しタイミングとも言えます。

✅ 最後に:カギは「期待を超える数字」が出せるか

今後、

-

夏の来園者数

-

客単価の持続性

-

新エリア・新事業の収益性

-

自社株買いや還元方針のサプライズ

こうした要素の中で、どれか一つでも「市場の想定を超える数字」を出せれば、

株価はまた、評価のレールに乗るはずです。

割高が解消された今こそ、“期待値を上回れるか”が試されるフェーズ。

オリエンタルランドの次の成長物語に、どう向き合うか。

それが、今の株価に向き合う私たち投資家に問われているテーマです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)