こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

日本製鉄の企業概要

日本製鉄(にっぽんせいてつ)とは?

-

日本最大の鉄鋼メーカー。世界では第4位の規模です。

-

建物や自動車、エネルギー設備などに使われる「鉄」をつくる会社。

-

鉄だけでなく、エンジニアリング(プラント建設など)、化学・素材、ITシステムなど幅広い事業を展開。

強み・特徴

-

高級な鉄の製造技術が強み!

-

たとえば:

-

超ハイテン鋼板(強くて軽い鉄)

-

電磁鋼板(モーターなどに使う)

-

高耐食シームレス鋼管(サビに強く継ぎ目がない)

-

高圧水素用材料(次世代エネルギー関連)

-

-

-

世界中のユーザー(自動車メーカーや建設会社など)に対応できる体制

→ 世界で必要とされる鉄を安定供給できる力があります。

海外展開・M&A

-

積極的に海外でも拡大中!

-

アメリカの大手「USスチール」を2024年に子会社化予定(約2兆円の大型買収)。

でしたが、2025年1月にバイデン政権が国家安全保障上の理由でこの買収を禁止する命令を出しました。 -

ブラジルの「ウジミナス」社とも連携。

-

-

過去の合併・買収でさらに強くなった

-

2012年:新日本製鐵と住友金属が経営統合。

-

2017年:日新製鋼を子会社化(後に合併)。

-

2018年:山陽特殊鋼を子会社化。

-

2019年:社名を「新日鐵住金」から「日本製鉄」に変更。

-

2023年:日鉄物産を子会社化。

-

グループ企業

-

日本製鉄は多くの上場企業をグループに持っています(たとえば:山陽特殊鋼、大阪製鐵、ジオスターなど)。

-

これらの会社と連携しながら鉄鋼事業を強化しています。

日本製鉄は、日本最大級の鉄鋼メーカーで、世界でもトップクラス。

自動車やエネルギー分野で使われる高級鉄に強く、海外でも積極的に展開。

これからもグローバルに鉄を供給し続ける、日本の「ものづくり」を支える企業です!

決算概要

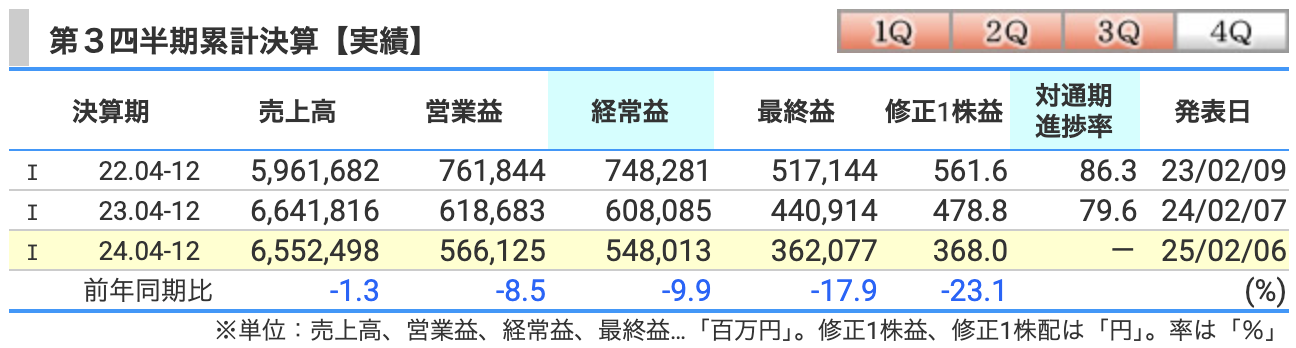

日本製鉄の2025年3月期 第3四半期累計(4-12月)まとめ

まず見た目では、前年同期比でいくつか「痛い数字」が並んでいます。

-

売上収益:▲1.3%(6兆5,524億円)

-

営業利益:▲8.5%(5,661億円)

-

経常利益:▲9.9%(5,480億円)

-

最終利益(親会社株主に帰属):▲17.9%(3,620億円)

一見「うわぁ…」という下り坂ですが、ここからが面白いところ。

通期計画の親会社帰属利益は「3,100億円」なんですが、すでに第3四半期累計で「3,620億円」に到達!

進捗率で言えばなんと**116.8%**です。

しかも説明資料にもあるように、過去5年間の平均進捗率が78.2%なので、例年のペースと比べてもめちゃくちゃ順調。予定より速すぎて「早く着きすぎた新幹線」みたいですね。笑

✔️ 売上はちょっと減り気味ですが、利益面では「予定を超える優等生」状態。

✔️ まるで「先生!宿題もう終わりました!」と前のめりで提出しているような進捗。

✔️ 「もっと頑張れ!」と言いたくなるところですが、もうゴールテープを切って走り抜けているので、むしろ労ってあげたい。

背景としては:

-

説明資料で強調されているように、国内外ともに需要低迷、特に中国の影響が大きく、鉄鋼需要は想定以上に厳しい状況。

-

それでもコスト改善やグループ全体の収益力向上などで収益を確保しているのは立派。

さらに好材料としては、年間配当予想も「160円(期末80円)」で維持する方針。これは投資家にとっても安心ポイントですね。

総じて、表面的な減益に惑わされずに「進捗率」という奥の手でしっかり巻き返している、そんな決算です!

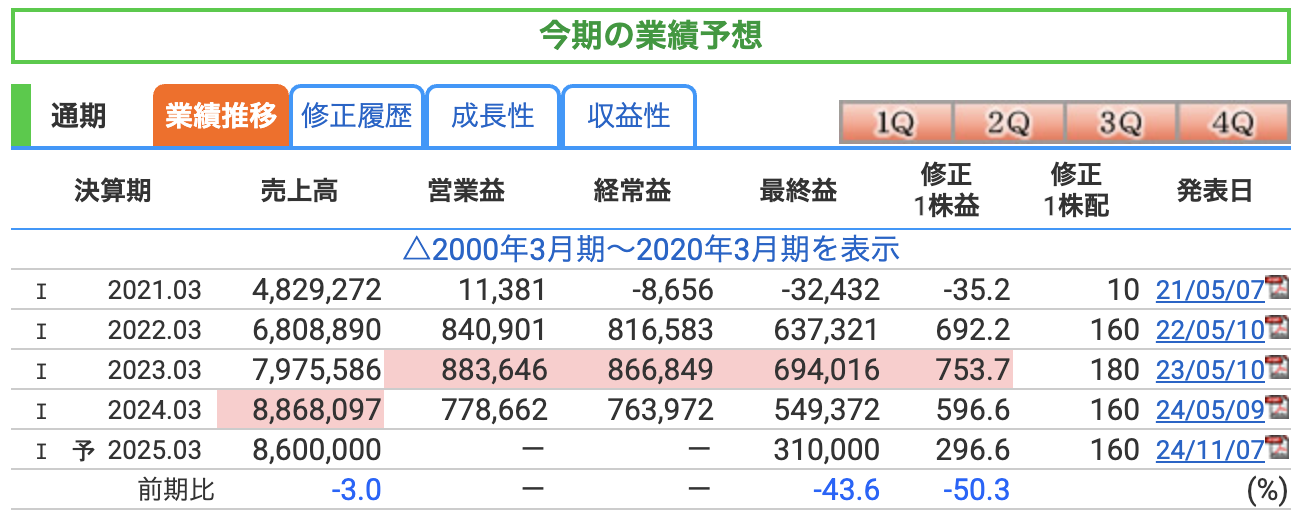

まずはシンプルに数字から:

項目 2024年3月期実績 2025年3月期予想 前期比

売上高 8兆8,680億円 8兆6,000億円 ▲3.0%

営業利益 7,786億円 6,700億円 ▲14.0%(※資料ベース)

最終利益 5,493億円 3,100億円 ▲43.6%

1株利益 596.6円 296.6円 ▲50.3%

配当 160円 160円(予定) 横ばいキープ

数字だけ見ると「下り坂」だけど、実はこれ戦略的

ぱっと見、「前年比マイナスだらけ」ですね。

特に最終利益は半減の▲43.6%。株主の方は一瞬ヒヤリとするかもしれません。

でも実はこれ、事前に織り込み済みです!

なぜなら:

-

業績悪化の主因は市況悪化。

-

中国の鉄鋼需要低迷や世界的な供給過剰で「鉄が売れにくい」状況。

-

-

さらに大型投資が影響。

-

米国USスチールの買収関連費用など先行投資を積極化中。

-

-

配当はしっかり維持!

-

利益は減っても、配当は「160円」をキープ予定。株主還元意欲は強い!

-

✔️ 利益は減るけど、配当は「鉄の意志」で守ります!

✔️ 「いまは鍛える時期」と考えれば、将来に向けて鉄を熱く打っている状態。

✅ 減益予想でも、戦略的な先行投資と配当維持で株主重視の姿勢は崩さず!

✅ 市況回復+買収効果で、長期的な成長期待は持てる内容。

✅ 「短期は我慢、長期で勝負」という姿勢が伝わる決算予想です。

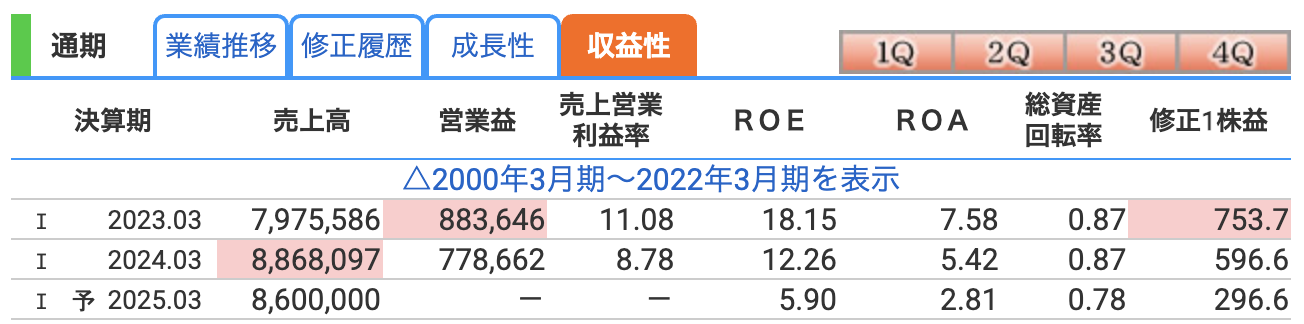

✅ 営業利益率:

2023年3月期 11.08% → 2024年3月期 8.78% → 2025年3月期予想 約7.8%

・2023年は好調でしたが、そこからじわじわと低下中。

・市況悪化(鉄鋼価格の下落)、原材料コスト増などが効いています。

・それでも鉄鋼業界としてはまだ良い水準!一般的に3〜5%でも高い業界です。

✔️ 「ちょっと疲れてきたけど、まだまだ走れてる!」そんな感じ。

✅ ROE(自己資本利益率):

18.15% → 12.26% → 5.90%(予想)

・株主資本に対してどれだけ利益を生み出せたかを見る指標。

・2023年の18%は素晴らしい成績(一般的に10%以上で優良と言われます)。 ・2025年は半減見込みでやや寂しいですが、大型投資(USスチール買収)などの影響もあり、戦略的な低下を予想していました。

✔️ 今は「しっかりと筋肉を増やすためのプロテイン期間」みたいなものですね。将来のジャンプアップ準備中。

✅ ROA(総資産利益率):

7.58% → 5.42% → 2.81%(予想)

・会社全体の資産からどれだけ利益を生み出せたか。

・こちらもROE同様、ピーク時から半減予想。

・大型投資や市況悪化でやや効率が落ちています。

✔️ 大きな体になった分、ちょっと動きが鈍くなっている状態。成長期の子どもみたいですね!

✅ 営業利益率:「マラソン後半でペースダウン。でもまだ歩いてない!」

✅ ROE:「しっかりプロテイン期間。来年のジャンプアップに期待。」

✅ ROA:「大きな体でスピードは落ちたけど、着実に進んでいる!」

全体的に「成長から調整局面」に入っている印象です。

2023年は過去最高クラスの利益水準でしたが、その後は市況悪化・投資負担があり、収益性は一服。

でも、将来に向けた成長投資(USスチール買収や国内再編)を積極的に進めているので、中長期での回復が期待されます。

株価指標と株主還元

株価推移のポイント

-

安値:2020年4月 798円

→ コロナショック直後のどん底。鉄鋼需要が世界的に急減し、株価も大きく下落しました。 -

直近高値:2024年3月 3,847円

→ 米USスチール買収の期待感、業績好調、配当維持などで株価は急上昇。 -

現在:2025年4月4日 終値 2,950.5円

→ 高値からはやや調整局面。ただ、安値からは約3.7倍!長期で見ればしっかり上昇していますが。。

✔️ コロナの底値からは「V字回復以上」の動きです!

✔️ 24年3月の高値からは調整が入っていますが、長期では依然として高水準。

✅ PER 9.9倍

-

おおむね「割安」とされる水準(一般に15倍以下が割安の目安)。

-

製造業や資源関連株はPERが低めになる傾向があるので、鉄鋼業界としては妥当。

-

業績予想が低めでも、PER一桁台は依然として投資妙味あり。

✅ PBR 0.59倍

-

解散価値の半分以下。かなり低めで「資産価値」に対して割安感が強い。

-

日本製鉄は重厚長大型の設備産業なので、PBRは常に低めですが、過去と比べても依然として低水準。

✅ 配当利回り 5.42%

-

高配当株として非常に魅力的!

-

減益予想でも「配当は維持」の方針なので、安定感があります。

-

「鉄の意志で配当死守」と言えるほど強い姿勢。

🧩 株価は「鍛え上げた鋼の筋肉」で底値からぐいぐい成長!

🧩 PER・PBRは「鉄は熱いうちに打て!」のタイミングを示唆。

🧩 配当は「鉄の意志で守る防御力」、インカム狙いにも◎。

✅ 株価:コロナ安値から約3.7倍!ただし直近は高値から調整局面。

✅ PER:一桁台で割安圏。過度な過熱感なし。

✅ PBR:0.59倍で資産価値から見ても割安感。

✅ 配当利回り:5.4%!減益でも配当キープの安心感。

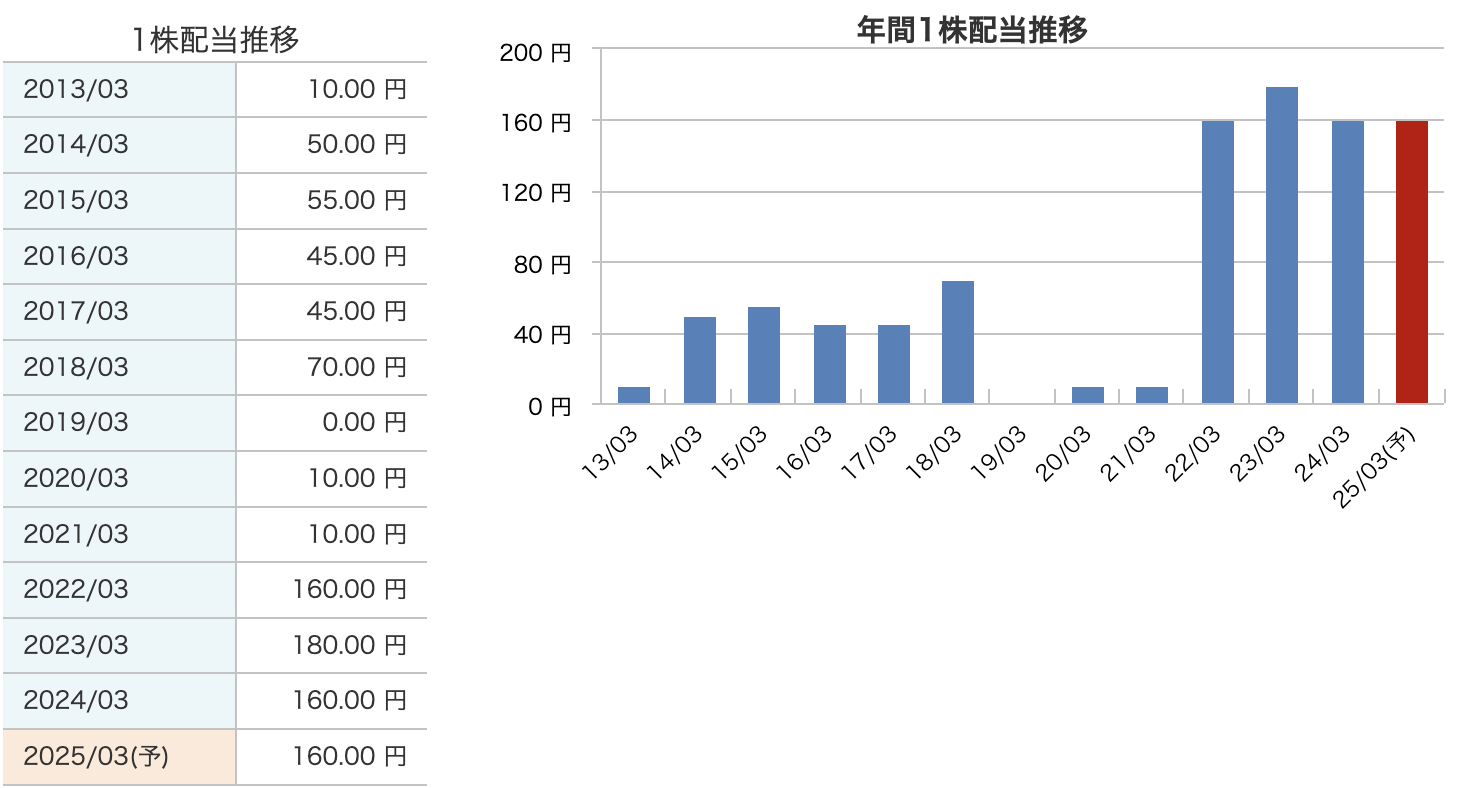

アップダウンの激しい推移

-

2013〜2018年:増配傾向

→ 業績回復とともに増配。特に2018年には70円まで増配し、株主還元を強化。 -

2019〜2021年:急減配→ほぼゼロ水準

→ 2019年にはまさかの「配当ゼロ」。世界的な鉄鋼市況悪化と経営環境の厳しさが背景。

→ その後も2020年・2021年は10円と、ほぼ据え置きの低水準。 -

2022年〜急回復!高配当フェーズへ

→ 2022年に一気に160円へ。景気回復、鉄鋼価格の上昇、そして米国需要などが追い風。 → 2023年には180円とさらに増配、その後は160円を維持。 → 2025年3月期も160円予想。減益予想でも配当水準は守る姿勢。

株主還元の方針:

日本製鉄は、業績に応じた利益配分を基本としており、企業価値向上に向けた投資等に必要な資金所要、先行きの業績見通し、連結および単独の財務体質等を勘案しつつ、第2四半期末および期末の剰余金の配当を実施する方針です。

具体的には、連結配当性向年間30%程度を目安としています。

安定から“攻め”に転じた株主還元姿勢

資料と決算資料も踏まえると、

-

以前は「利益が出たら出す」スタイルだったのが、

-

最近は「配当性向30%程度」「配当水準を維持」という方針が明確。

つまり、 ✔️ 「景気に左右されやすい鉄鋼業」でも、より配当を安定化させる方向に進化。

✔️ 株主への約束としての「配当水準キープ」が意識されている。

投資家目線での評価

✅ 【好評価ポイント】

-

景気敏感株なのに高配当水準が続いている。

-

業績悪化予想の中でも160円キープは、株主重視の姿勢。

⚠️ 【注意ポイント】

-

業績に応じた配当方針なので、将来の市況次第では再度減配リスクあり。

-

配当利回りは魅力的だが、中長期では市況動向がカギ。

「鉄の意志で配当を守る」日本製鉄。

景気の波はあれど、株主還元姿勢は確実に強化されており、高配当株としての魅力が光っています!

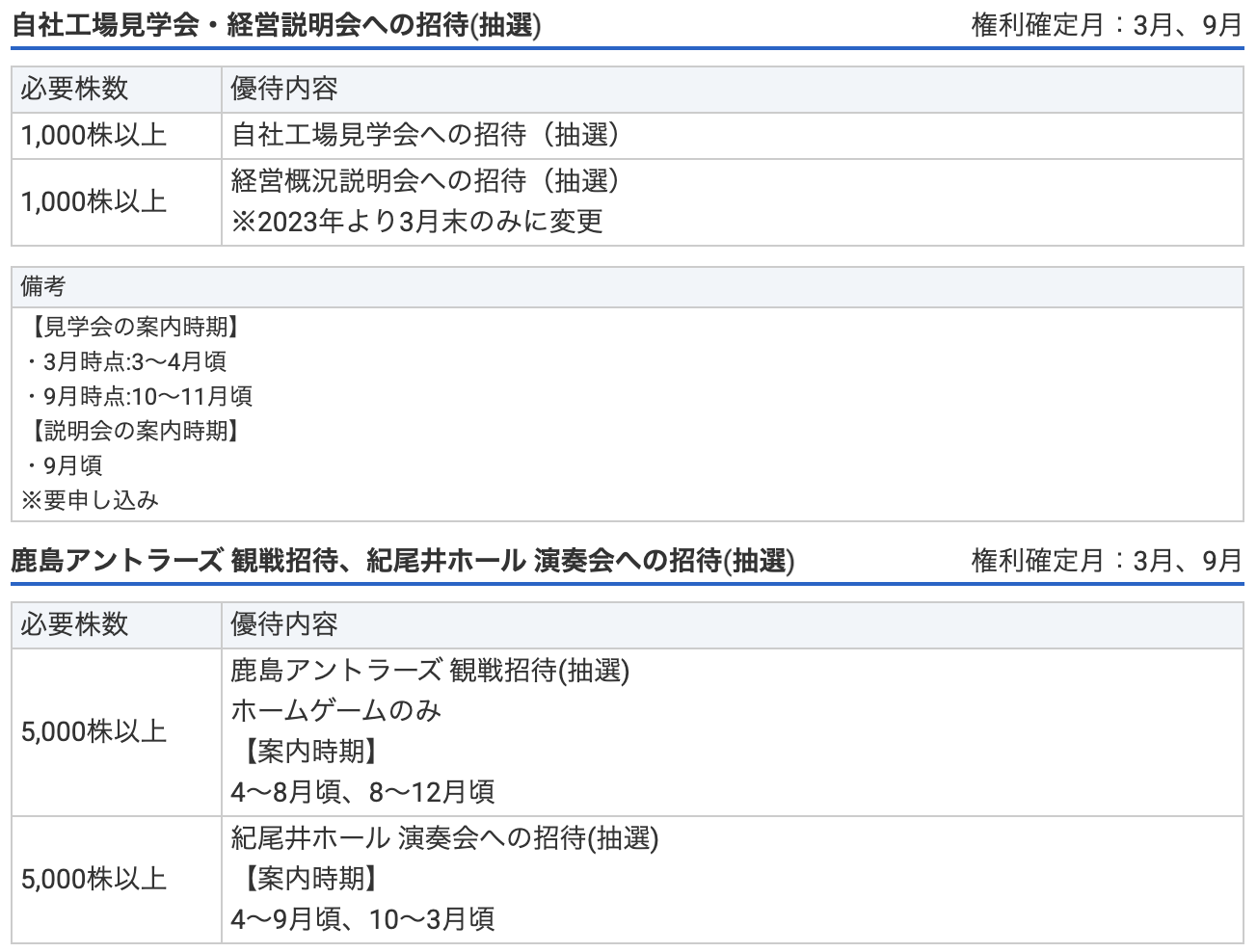

株主優待

株主優待:

日本製鉄では、以下のような株主優待を実施しています(すべて抽選制):

-

工場見学会への招待:1,000株以上保有の株主が対象

-

経営概況説明会への招待:1,000株以上保有の株主が対象

-

鹿島アントラーズのJ1リーグ戦観戦の招待:5,000株以上保有の株主が対象

-

紀尾井ホール演奏会への招待:5,000株以上保有の株主が対象

これらの優待を通じて、株主との関係強化を図っています。

まとめ:

日本製鉄は、業績に応じた配当を基本としつつ、高い配当利回りを維持しています。また、株主優待を通じて株主との関係構築にも努めています。投資を検討される際は、これらの情報を参考にされると良いでしょう。

財務

自己資本比率:安定感アップ!

-

39.6% → 47.7% まで上昇。

-

自己資本比率は「会社の安定度」を見る指標で、40%超えはかなり良好。

-

鉄鋼業は重厚長大産業で自己資本比率が低めになりがちですが、ここまで上がっているのは堅実経営の証拠!

✔️ 言い換えると、「しっかり地盤を固めた企業体力がある」といえます。

剰余金:積み上げ型で順調に増加!

-

2022/03:25,147億円 → 2024/12:38,071億円

-

剰余金は「これまで稼いできた利益の蓄積」です。

-

安定して増加しており、しっかり利益を蓄えていることがわかります。

-

配当や設備投資に使える原資。剰余金が厚いと、景気後退時でも配当維持しやすくなります。

✔️ 鉄の貯金箱にコツコツ貯めているイメージですね。

有利子負債倍率:おおむね健全水準

-

データは「—」ですが、決算短信では有利子負債が 2024年12月時点で約2.8兆円、自己資本5.25兆円。

-

ざっくり計算すると、有利子負債倍率は「約0.8倍」と推定されます。

-

目安として 1倍以下は健全水準とされるので、問題なし。

✔️ 借金頼みではないバランスの取れた財務体質!

✅ 自己資本比率は47.7%でしっかり増強中!

✅ 剰余金も着実に積み上げ、配当・投資余力あり!

✅ 有利子負債倍率も概ね0.8倍で健全水準。

→ 鉄のごとく重厚で、金融体力はしっかり鍛えられている状態です!

日本製鉄のまとめ

累計決算(4〜12月)

-

売上高:6兆5,524億円(前年同期比▲1.3%)

-

営業利益:5,661億円(▲8.5%)

-

経常利益:5,480億円(▲9.9%)

-

最終利益:3,620億円(▲17.9%)

💡 ポイント

-

減益決算ながら、通期計画3,100億円に対して進捗率116.8%!

-

5年平均進捗率78.2%を大きく上回るペースで順調。

通期予想(2025年3月期)

-

売上高:8兆6,000億円(前期比▲3.0%)

-

営業利益:6,700億円(前期比▲14.0%)

-

最終利益:3,100億円(前期比▲43.6%)

-

1株利益:296.6円(前期比▲50.3%)

-

配当予想:160円(前期と同額)

💡 ポイント

-

市況悪化やによるコスト増が重し。

-

減益予想でも配当維持、株主還元意欲を強く示す。

株価と配当

-

株価:2,950.5円(2025/4/4 終値)

-

PER:9.9倍(割安水準)

-

PBR:0.59倍(資産価値から見ても割安)

-

配当利回り:5.42%(高配当維持!)

💡 ポイント

-

コロナ安値 798円 → 2024年3月高値 3,847円 → 現在 2,950円前後

-

「鉄の意志」で配当維持、利回り5%以上でインカム投資にも魅力。

-

株価は高値からやや調整局面だが、長期では上昇トレンド。

財務

-

自己資本比率:47.7%(財務の安定感アップ)

-

剰余金:3兆8,071億円(しっかり積み上げ)

-

有利子負債倍率:概ね0.8倍(健全水準)

💡 ポイント

-

着実に財務基盤を強化。借金頼みではない、堅実な経営。

-

「鉄の貯金箱」にしっかりと利益を積み上げ、成長投資の余力あり。

総合感想

全体として「減益でも進捗良好、配当維持で株主重視」という内容でした。

市況悪化という逆風の中でも計画を前倒しで進めるあたりはさすが。

特に目を引くのは配当水準の維持と財務の改善です。

「筋肉痛でもプロテインを飲んで筋肉を増やす」ような成長投資期で、米USスチール買収は現在審査中。成立すれば将来の成長ドライバーに。

短期的には株価は調整局面ですが、中長期では配当+回復期待で持ち続ける魅力がしっかりありますね!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)