こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

金属事業と高配当が魅力の総合素材メーカーの三菱マテリアルについてお話しします

まず、非鉄金属業界について解説します

Contents

業界解説のポイント

- 非鉄金属の定義と分類

- 「非鉄金属」は鉄以外の金属を指し、埋蔵量や産出量が多い銅やアルミニウムは「ベースメタル」、産出量が少なく抽出が難しいコバルトやニッケルなどは「レアメタル」と分類されます

- ベースメタルは家電、電子機器、自動車など広範囲で使用され、レアメタルはスマートフォンやEV(電気自動車)などの高付加価値製品で重要な役割を果たしています

- 需要の拡大

- EVや再生可能エネルギーの普及により、リチウムイオン電池や発電装置で非鉄金属の需要が長期的に増加すると予測されています

特にコバルトやニッケルなどのレアメタルは不可欠です

- EVや再生可能エネルギーの普及により、リチウムイオン電池や発電装置で非鉄金属の需要が長期的に増加すると予測されています

- 課題と競争

- 非鉄金属の多くは海外で採掘され、日本は鉱石を輸入して国内で製錬しています

資源国の偏りや他国企業との競争が課題となっており、安定的な資源供給が業界全体の重要テーマです

- 非鉄金属の多くは海外で採掘され、日本は鉱石を輸入して国内で製錬しています

- 戦略の違い

- 各企業は、新鉱山の開発やリサイクルに注力して需要増加に対応していますが、どちらに注力するかは企業ごとに戦略が異なります

ポイント

- 非鉄金属の用途と加工

- 銅、アルミニウム、ニッケル、亜鉛などが非鉄金属で、鉱石を製錬して地金にし、さらに圧延加工を施して電子部品などの材料として使用されます

- 輸入依存と市況の影響

- 日本の非鉄金属企業は鉱石の大半を輸入に依存しており、資源価格の市況変動が業績に大きな影響を与える構造的な課題があります

- 企業ごとの戦略

- 業界内での差別化が進んでおり、たとえば:

- 住友金属鉱山: 川上(鉱山権益の拡大)に注力

- 三井金属: 川下(電子部品材料の開発)を重視

- DOWAホールディングス: 金属リサイクル事業に注力

- 業界内での差別化が進んでおり、たとえば:

- 多様性と専門性

- 各企業の戦略は、業界の多様性と専門性を反映しており、資源確保、環境負荷軽減、持続可能な成長を目指した方向性が見られます

1、三菱マテリアルの企業概要

企業の特徴

- 事業範囲:

銅鉱山の採掘から銅製錬、さらには金・銀の製錬、無酸素銅・合金などの銅加工品、超硬工具などの金属加工品、電子デバイス製品などの電子材料を製造・販売している総合素材メーカー

セメントや二次製品の供給も手掛ける。 - リーディングポジション:

国内において伸銅品、超硬工具、廃基板リサイクル、家電リサイクル処理量でトップの地位を保持しています。 - 主要子会社との統合・買収:

MOLDINO(旧三菱日立ツール)を子会社とし、UBE三菱セメントを持分法適用会社として持つ。

2016年には英国のMRI超電導線銅加工事業を約350億円で買収し、2020年にはダイヤメット社を譲渡し三菱伸銅を吸収合併。 - 事業戦略と変遷:

2021年にアルミニウム事業から撤退し、2022年にはUBE<4208>とセメント事業を統合してUBE三菱セメントを設立、半導体用多結晶シリコン事業をSUMCO<3436>に譲渡するなど、事業再編を進めています。

三菱マテリアルは幅広い素材技術を持ちながらも、持続可能な成長と事業の最適化を目指していることがわかります

2、決算概要

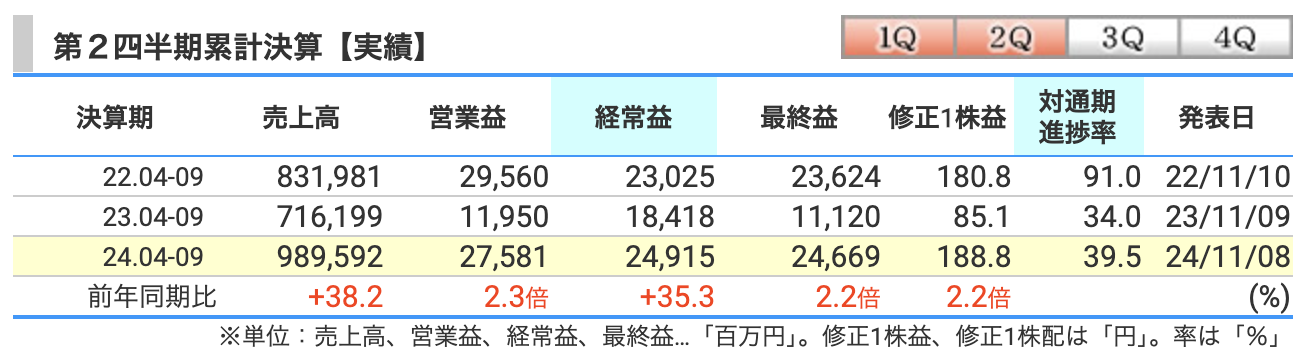

2025年3月期第2四半期の累計

- 売上高:

売上高は 9895億円 で、前年同期比 38.2%増 となっています

この増加は、金属価格の上昇や円安による為替効果が主な要因とされています - 営業利益:

営業利益は 275億円 で、前年同期比 2.3倍と大幅に増加しました

主に金属事業の実収効率改善や為替差益が大きく寄与しています - 経常利益:

経常利益は 249億円 で、前年同期比 35.3%増 となりました

営業利益の増加に加え、持分法適用会社からの投資利益増加が背景にあります - 最終利益:

最終利益は 246億円 で、前年同期比 2.2倍 となっています

特にインドネシアの関連会社化による持分変動利益の計上がこの大幅増益に寄与しました

進捗率について

- 第2四半期累計の進捗率は39.5%:

- 売上高の進捗率が39.5%と、年間計画の約4割に到達しています。

この数値自体は、金属価格や為替の変動が収益に影響を及ぼす業界特性を考慮すると、特段の問題を示しているわけではない

- 売上高の進捗率が39.5%と、年間計画の約4割に到達しています。

- 通期業績予想の堅持:

- 決算説明資料には、通期の業績予想(売上高1兆9500億円、営業利益410億円など)に変更がないことが明記されています

これにより、第2四半期までの進捗率が適切であると会社が認識している

- 決算説明資料には、通期の業績予想(売上高1兆9500億円、営業利益410億円など)に変更がないことが明記されています

- 金属事業の安定と為替効果:

- 金属事業における実収効率の改善や為替の円安基調が収益を支えており、通期業績達成の基盤となっていると説明されている

また、下期もこれらの要因が引き続き寄与する見込みが示されている

- 金属事業における実収効率の改善や為替の円安基調が収益を支えており、通期業績達成の基盤となっていると説明されている

- リスク要因への言及:

- 為替や金属価格の変動が業績に影響を与える可能性があることが注意点として挙げられている

ただし、この影響を踏まえた上でも通期予想が据え置かれているため、進捗率に重大な問題はないと判断していると解釈できる

- 為替や金属価格の変動が業績に影響を与える可能性があることが注意点として挙げられている

総括

前年同期と比較すると、売上高・利益ともに大幅な増加を記録しており、特に金属事業や持分法による投資利益が収益に大きく寄与しています。また、進捗率は通期目標に対して堅調に推移しているものの、下期の市場動向や為替変動に依存する部分が大きいと考えられます

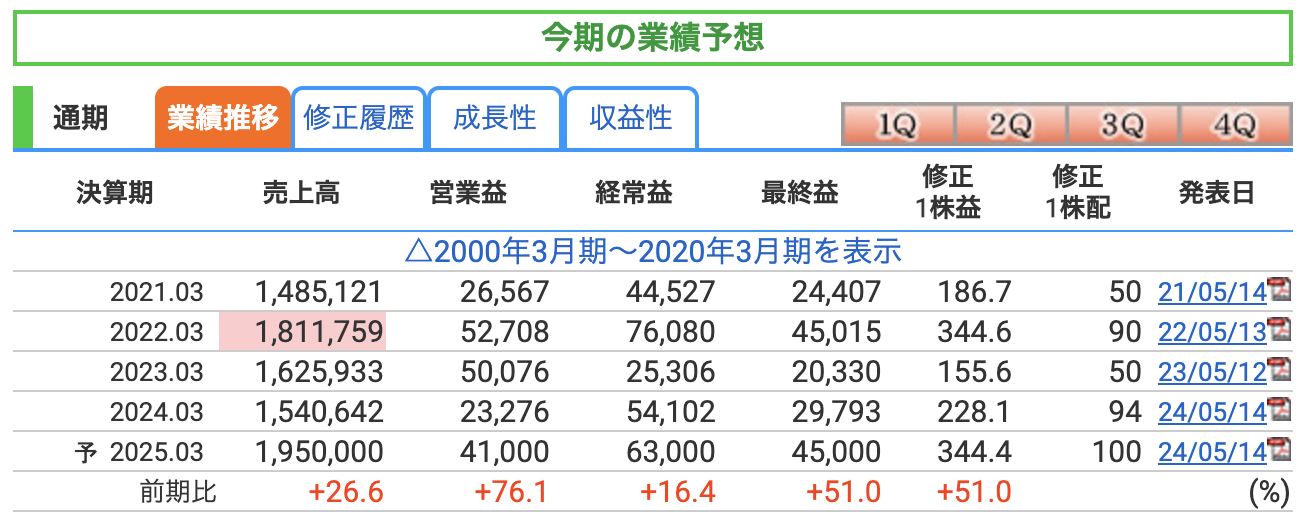

通期の業績推移

- 売上高:

- 予想値: 1兆9,500億円

- 前年同期比: +26.6%

売上高は前期と比較して約27%の増加が予想されています

これは、金属価格の上昇と円安の為替効果が引き続き売上を押し上げる要因とされています

また、主要なセグメント(特に金属事業)の安定した需要が寄与しています

- 営業利益:

- 予想値: 410億円

- 前年同期比: +76.1%

営業利益は大幅な増益が見込まれています

この増益の背景には、金属事業での実収効率改善や銅価格の上昇、さらに円安の影響があります

一方で、上期の改善が通期でも維持される見込みです

- 経常利益:

- 予想値: 630億円

- 前年同期比: +16.4%

経常利益は前年同期比で16.4%増加する予想です

営業利益の増加に加え、持分法適用会社からの投資利益の増加が寄与する形となっています

ただし、下期には為替や金属価格の変動リスクが存在します

- 最終利益

- 予想値: 450億円

- 前年同期比: +51.0%

最終利益も大幅な増加が見込まれています

この増益には、上期に計上された持分変動利益が寄与しており、下期の市場環境次第ではさらなる改善が期待されます

総括:

2025年3月期の通期業績予想は、全体として前年同期比で大幅な増収増益が見込まれています

特に、金属価格の上昇、為替の円安、持分法投資利益の増加が業績を押し上げる主要な要因とされています

ただし、下期における為替や金属価格の変動は、業績に影響を及ぼす可能性があるため、注意が必要

3、株価と配当

株価

株価推移

- 現在の株価: 2,405.5円(2024年12月30日時点)

- 株価は過去数年間で上下を繰り返して下落トレンドであったものの、2022年7月を底値に上昇し始めているように見えます

2024年5月に3352円を記録しましたが、その後は再び下落し直近では2,400円台になっています

PER(株価収益率)

- 現在のPER: 7.0倍

- PERは一般的に、15倍くらいが標準的な評価とされる中で、7倍という低水準は割安といえます

- 割安の理由としては、以下の要因が考えられます

- 業界特性:

非鉄金属業界は、金属価格や為替の影響を強く受けるため、安定的な成長が見込みづらいことから市場が慎重な評価をしている可能性があります - 収益性の変動性:

銅や金の価格、円安の影響で業績が好調な一方、これらの要因が長期的に持続する保証がない点が懸念材料とされています

- 業界特性:

PBR(株価純資産倍率)

- 現在のPBR: 0.48倍

- PBRが1倍を下回っている場合、企業の純資産価値よりも市場評価が低いことを示しており、理論上は割安とされています

- 割安の理由としては以下が挙げられます:

- 資産の流動性リスク:

非鉄金属業界の特性上、大量の設備投資が必要であり、資産がすぐに換金できるものではないため、市場が評価を控えめにしている可能性があります - 収益性への不安:

足元では業績が好調ですが、金属価格や為替リスクの影響を大きく受けるため、安定性を欠くと市場が見ている可能性があります

- 資産の流動性リスク:

配当利回り

- 現在の配当利回り: 4.16%

- 配当利回りは4%を超えており、投資家にとって魅力的な水準です

特に、現在の株価が低い状況で高配当利回りが維持されているため、安定した配当を求める投資家にとって注目される可能性があります

- 配当利回りは4%を超えており、投資家にとって魅力的な水準です

総括

三菱マテリアルは、PERとPBRの両指標から見て割安な水準にあります

非鉄金属業界特有の収益性の不安定さが市場評価を抑えている要因と考えられる一方で、高配当利回りが投資家にとっての魅力を引き上げています

金属価格や為替動向が今後の株価に影響を与えるため、これらの要因に注目することが重要です。

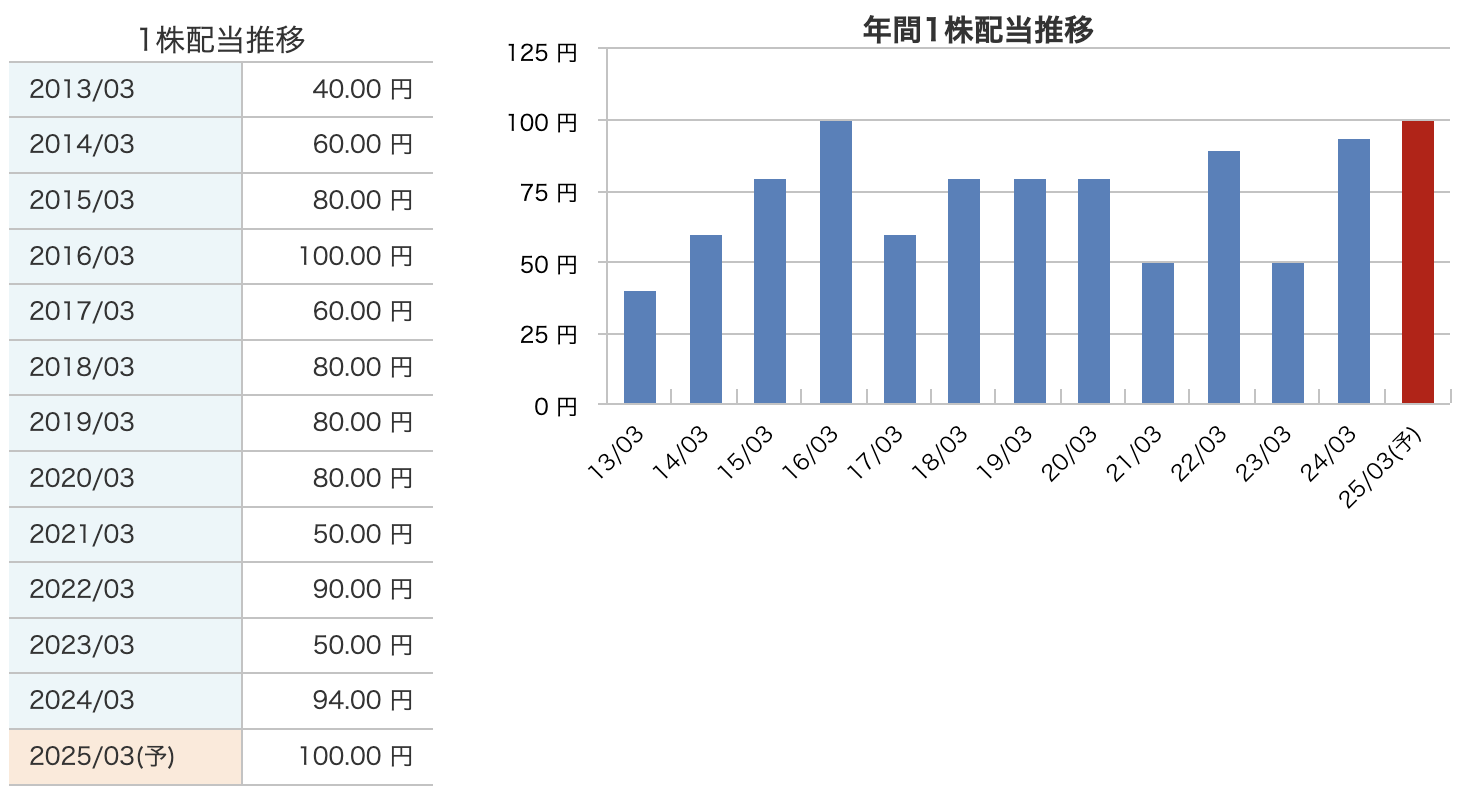

配当

配当の傾向

- 配当金の増減が業績に連動:

- 配当金は業績に強く連動しており、好調な業績時にはしっかりと増配されています

- 例えば、2016/03期には業績好調を背景に年間配当金が100円に達しましたが、2021/03期には50円と減少しています

- 2025/03期の予想では、業績改善を反映して100円に増配が見込まれています

- 景気敏感な業種の特性:

- 非鉄金属業界は景気に敏感であり、金属価格や為替の変動が業績に大きく影響します

そのため、安定的な配当を期待するのは難しい一面があります

- 非鉄金属業界は景気に敏感であり、金属価格や為替の変動が業績に大きく影響します

しっかり増配の背景

- 業績が良好な時は、企業は利益を還元する形で増配を実施します

2024/03期の配当金94円や2025/03期予想の100円は、金属価格の上昇や円安による業績改善が背景です - 配当利回りも高水準で推移しており、現在の株価(約2,400円)を基準とすると、配当利回りは約4.16%と非常に魅力的です

注意点

- 配当金の変動リスク:

- 景気敏感な業種であるため、金属価格の下落や為替の急変など外部要因により業績が悪化すると、減配のリスクもあります

- 過去には2021/03期に業績悪化を受けて配当が50円に減少した実績があります

- 安定性の欠如:

- 配当は業績次第で増減する傾向が強く、長期的に安定配当を求める投資家にはリスクが伴う可能性があります

総括

三菱マテリアルは、業績が良い時には高い配当金を提供する魅力的な銘柄ですが、景気敏感な特性から、業績が悪化すると配当が減少するリスクも伴います

投資家としては、高配当利回りを享受しつつ、業績や外部環境の変化に注意することが重要です

自身のポートフォリオを鑑みて決断を下すほうが良いかもしれません

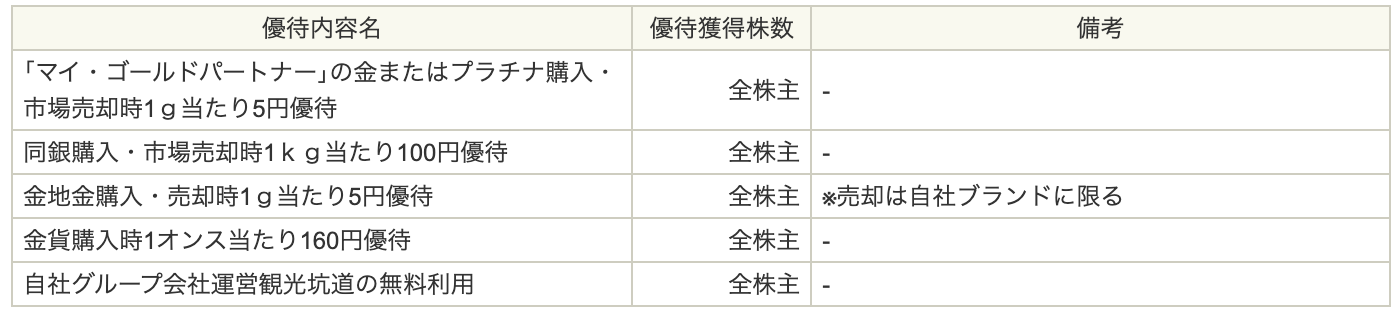

4、株主優待

特徴と魅力

- 優待内容の特徴: 金やプラチナ、銀などの地金取引に関する特典が中心で、投資家や資産保有目的の人にとって非常に実用的です

- 利用対象の広さ: 優待は全株主が対象であり、株式保有数に関係なく同じ条件で利用可能です

優待の評判

- ポジティブな意見:

- 地金取引を定期的に行う個人投資家や資産家にとっては、非常に価値のある優待とされています

- 金やプラチナなどの投資商品を扱う株主にとって、現実的なメリットがある点が高く評価されています

- 観光坑道の無料利用も家族や観光目的で楽しめると好評です

- 改善を望む声:

- 一般の株主には、地金取引のハードルが高く、活用しづらいという意見もあります

- 優待の対象が地金購入に偏っているため、日常的な利用が難しいという指摘があります

総評

三菱マテリアルの株主優待は、金やプラチナといった資産保有型投資家向けの特典が充実しており、投資目的を持つ株主にとっては大きな魅力があります

一方で、地金取引に馴染みのない株主にとっては活用が難しい面もあるため、幅広い株主層に向けた優待の拡充が期待されています

5、財務

最新の自己資本比率(2024年9月末時点): 29.4%

三菱マテリアルの自己資本比率は**29.4%**で、競合企業と比較すると明らかに低い水準にあります

三井金属鉱業(2024年時点の自己資本比率): 48.6%

- 三井金属鉱業は、理想的な自己資本比率40%を超える水準を維持しており、安定した財務基盤を有しています

- 同様に、負債依存度が低く、成長投資や景気悪化への対応に余力があることが特徴です

住友金属鉱山(5713)※2024年時点の自己資本比率: 60%

- 住友金属鉱山は、自己資本比率が非常に高く、財務的な安定性が際立っています

- 高い自己資本比率により、外部環境(例えば金属価格の変動や為替リスク)に対して強い耐性を持っています

DOWAホールディングス(5714)※2024年時点の自己資本比率: 58.9%

- DOWAホールディングスは、自己資本比率が非常に高く、財務体質が健全

DOWAはリサイクル事業や電子材料事業に注力し、比較的安定的なキャッシュフローを確保しやすいビジネスモデルが強みです

また、資本コストを抑えた運営が可能な点も影響しています

三菱マテリアルの課題

- 財務的な弱み:

- 三菱マテリアルの自己資本比率は29.4%と、競合の住友金属鉱山(60%)や三井金属鉱業(48.6%)と比較して大幅に低いです

- 負債依存度が高いため、金属価格や為替変動などの外部リスクに対する耐性が競合他社よりも劣る可能性があります

- 競争力への影響:

- 自己資本比率の低さは、成長投資や研究開発への積極的な資金投入に制約を与える可能性があります

また、金利上昇局面では、負債コストが増加し、収益性にも影響を及ぼすリスクがあります

- 自己資本比率の低さは、成長投資や研究開発への積極的な資金投入に制約を与える可能性があります

剰余金

- 最新値(2024年9月末時点): 3764億円

- 剰余金は、企業が内部留保や将来の投資、配当金支払いに利用できる資金を指します

- 三菱マテリアルは過去数年で剰余金を堅調に増加させており、2022年3月期の3288億円から徐々に積み上げています

この増加は、持続可能な事業運営や株主還元の余力を示しており、良い傾向

有利子負債倍率

- 最新値(2024年9月末時点): 1.00倍

- 有利子負債倍率は、企業が自己資本に対してどれだけ有利子負債を抱えているかを示します

1.0倍以下が望ましいとされる中で、三菱マテリアルの1.00倍は基準内に収まっています - 過去数年間でこの倍率は安定しており、2023年3月期の0.90倍から若干増加していますが、許容範囲内です

この増加は、成長投資や事業再編に伴う一時的な負債増加が影響していると考えられます

- 有利子負債倍率は、企業が自己資本に対してどれだけ有利子負債を抱えているかを示します

総括

三菱マテリアルの自己資本比率(29.4%)は競合の住友金属鉱山(60%)や三井金属鉱業(48.6%)に比べて低く、財務の安定性という点で課題が浮き彫りになっています

非鉄金属業界では、金属価格や為替の変動といった外部リスクへの耐性が求められるため、競合に並ぶ水準(40%以上)への改善が必要です

6、三菱マテリアルのまとめ

三菱マテリアルの事業内容と決算分析

- 事業内容:

三菱マテリアルは、銅やアルミニウムなどの基礎素材の製錬・加工、金属加工品・電子材料の製造・販売を行う総合素材メーカーです

セメント事業や環境リサイクル分野にも進出しています - 決算分析(第2四半期累計):

- 売上高:

売上高は 9895億円 で、前年同期比 38.2%増 - 営業利益:

営業利益は 275億円 で、前年同期比 2.3倍と大幅に増加 - 経常利益:

経常利益は 249億円 で、前年同期比 35.3%増 - 最終利益:

最終利益は 246億円 で、前年同期比 2.2倍

- 売上高:

- 通期業績予想:

- 売上高:

- 予想値: 1兆9,500億円

- 前年同期比: +26.6%

- 営業利益:

- 予想値: 410億円

- 前年同期比: +76.1%

- 経常利益:

- 予想値: 630億円

- 前年同期比: +16.4%

- 最終利益

- 予想値: 450億円

- 前年同期比: +51.0%

- 売上高:

株価や指標に関する分析

- 株価推移:

- 現在の株価: 2,405.5円(2024年12月30日時点)

- PER(株価収益率): 7.0倍

割安とされる基準(15倍以下)を大幅に下回っている

非鉄金属業界の収益性が変動しやすい点が割安評価の要因 - PBR(株価純資産倍率): 0.48倍

純資産に対して市場評価が低いことを示しており、理論上割安。

ただし、資産流動性の低さや業界特性が背景 - 配当利回り: 4.16%

高水準であり、株主還元姿勢が魅力。

ただし、景気敏感な業種のため配当の安定性には課題

株主優待

- 内容:

- 金・プラチナ・銀の購入・売却時の優待

- 観光坑道の無料利用など、資産運用型や観光型の特典

- 評判:

- 地金投資家にとっては実用性が高い一方で、一般株主には利用が難しいとの声もあり

財務状況

- 自己資本比率: 29.4%(競合の住友金属鉱山60%、三井金属鉱業48.6%、DOWAHD58.9%に比べて低い)

理想的な40%には達しておらず、競合と比較して財務安定性が課題 - 剰余金: 3764億円

過去数年間で着実に増加し、株主還元や将来投資の余力を確保。 - 有利子負債倍率: 1.00倍

負債依存度は許容範囲内ながら、競合よりやや高め

その他の注意点

- 業績が金属価格や為替に大きく依存しているため、外部環境に対する耐性を強化する必要性

- 株主還元(配当や優待)は魅力的である一方、業績変動に伴う配当変動リスクが存在

以上のように、三菱マテリアルは業績・株価・財務状況のいずれも特徴的な点があり、投資家にとって魅力と課題が混在する銘柄といえます

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)