安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

📌 三ツ星ベルトの企業概要

-

主力製品は「ベルト」

→ 自動車や工場、物流倉庫などで使われる「伝動ベルト」や「搬送ベルト(コンベヤベルト)」が中心。 -

搬送ベルトのトップメーカー

→ 食品・物流業界向けなど幅広く使われ、国内トップシェア。 -

製品の幅が広い

→ ゴムやプラスチック製品を使った建設資材(防水シートなど)、電子材料(セラミック基板や銀ナノペースト)も展開。 -

技術開発に力を入れている

→ EV(電気自動車)向けのベルトや低摩擦ベルト、新素材(銅・銀・ガラス用薬剤)などの開発に注力。 -

防水シート分野ではTOYO TIREと提携

→ 建築・土木分野でも存在感あり。 -

最近のトピック

→ 食品・物流業界向けに、ベルトに直接文字や記号を入れられる「レーザーマーキング加工」を開発(2022年)。

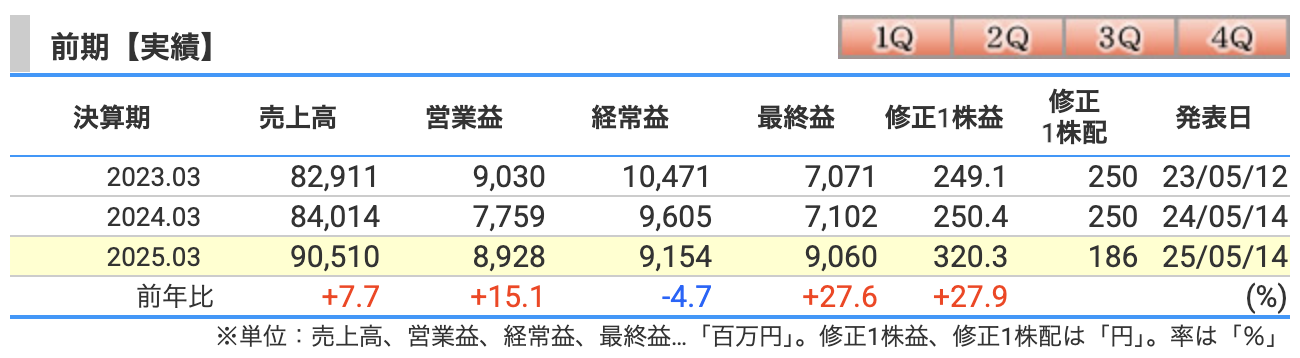

決算概要

🏭 売上高:90,510百万円(+7.7%)

-

主力のベルト事業が国内外ともに堅調。

-

**海外ベルト事業が特に好調(+10.6%増)**で全体をけん引。

-

建設資材や電子材料なども増加し、全セグメントで前年を上回る。

-

自動車用:欧州M-HEV(マイルドハイブリッド車)や北米電動車向けが好調。

-

搬送ベルト:食品工場向けなど安定需要。

-

建設資材:公共・土木案件が寄与。

-

📈 営業利益:8,928百万円(+15.1%)

-

売上高増加に伴う利益押し上げが主因(+20.4億円)。

-

為替影響(円安)もプラス要因。

-

一方で、

-

原材料価格や物流コスト、労務費の上昇がマイナス要因。

-

売上構成の変化による利益率低下も軽微に影響。

-

📉 経常利益:9,154百万円(▲4.7%)

-

為替差損などの影響で、営業利益ほどは伸びず。

-

前年(2023年3月期)比では減益となった。

💰 最終利益:9,060百万円(+27.6%)

-

政策保有株式の売却による特別利益(約35億円)を計上。

-

通常の営業活動外での利益が大きく寄与。

-

-

この結果、経常利益を超える水準に最終利益が拡大。

📝 まとめ(ポイント)

-

本業(営業利益)は増収増益で安定成長を維持。

-

最終利益は一時的な株式売却益の寄与が大きい点に注意。

-

**海外売上比率は54.3%**とグローバル展開が進む。

-

今後は為替動向やコスト増加リスクに留意が必要。

💸 売上高:89,000百万円(▲1.7%)

-

前年(2025年3月期)の過去最高売上(90,510百万円)から若干の減収を見込む。

-

主な要因は円高による為替影響(ドル152.6円 → 140円想定)。

-

製品販売自体は堅調でも、円建て換算で目減りする懸念がある。

📉 営業利益:8,600百万円(▲3.7%)

-

売上の減少に加え、

-

原材料コストや人件費の上昇

-

物流コストの増加などもマイナス材料。

-

-

為替によるコスト負担は軽減される可能性があるが、数量伸び悩みが重荷。

📉 経常利益:8,600百万円(▲6.1%)

-

金融収支や持分法投資損益なども含めた結果、営業利益以上に減益幅が拡大。

-

為替差損のリスクも警戒される。

📉 最終利益:6,800百万円(▲24.9%)

-

前期は政策保有株の売却益(約35億円)で利益が底上げされていた。

-

今期はこのような特別利益が見込まれていないため、見かけ上大幅減益に。

-

つまり、本業悪化ではなく「一過性要因の剥落」による反動減。

🎯 投資家向けポイント

-

一見「最終利益の大幅減少」はネガティブに映るが、実質的には安定成長を維持。

-

中期計画では2026年度に営業利益105億円を目標としており、足元は着実な進捗。

-

配当は前年と同じ186円を維持予定で、還元姿勢も継続。

-

今期の注目点は「為替の動向」と「原材料コストの安定性」。

⚠️ 三ツ星ベルトの業績予想における主なリスク

① 為替リスク(円高)

-

今期の想定為替レートは 1ドル=140円(前期は152.6円)。

-

円高が進めば、海外売上(全体の54%以上)を円換算した際に売上・利益ともに目減り。

-

また、為替差損も発生し、経常利益にマイナス影響を及ぼす可能性あり。

② 原材料価格・物流費の高止まり

-

ベルト製品にはゴムやプラスチックなどの原材料を使用。

-

世界的な原材料価格の高騰や海上輸送費の上昇が続けば、コスト圧迫要因に。

-

特に海外製造拠点との取引が多いため、物流費増加の影響が出やすい。

③ 需要減・景気後退の影響

-

自動車・産業機械・建設など景気敏感な業界への依存度が高い。

-

特に中国・北米市場のEV需要が鈍化した場合、自動車部品用ベルトの需要に影響。

-

農業機械や建設資材なども、公共投資や設備投資次第で受注が減少するリスク。

④ 一過性利益の反動減

-

前期(2025年3月期)は政策保有株の売却益(約35億円)で最終利益が押し上げられた。

-

今期はこの特別利益がなく、見かけ上の減益が投資家に過度にネガティブに受け取られるリスクあり。

⑤ 人件費・設備投資負担の増加

-

中期経営計画では3年間で200億円の設備投資を掲げており、短期的な減価償却負担増加や固定費上昇の懸念も。

🔍 総合評価(投資家視点)

-

**「本業は安定・為替と外部環境がリスク」**という構図。

-

業績下振れリスクは外部要因に左右されやすい構造。

-

一方で、財務体質は健全でROEも上昇傾向、中長期での安定成長に期待できる企業。

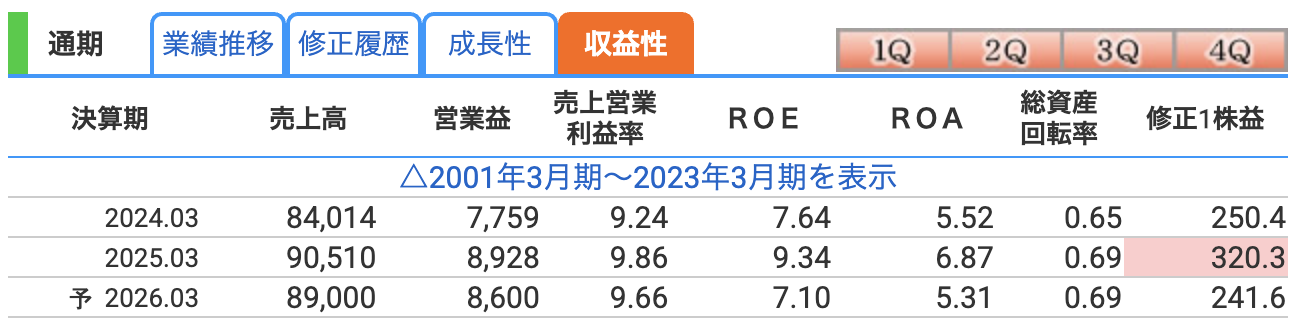

① 営業利益率(売上営業利益率)

-

意味:売上に対してどれだけ営業利益が残ったか(=本業のもうけの効率)。

-

三ツ星ベルトの傾向:

-

2025年は9.86%で過去数年で最高水準。

-

今期予想(2026年)は9.66%と、やや低下するも高水準を維持。

-

⇒ 価格転嫁やコスト管理が上手く、本業の収益力は安定しているといえる。

-

② ROE(自己資本利益率)

-

意味:株主が出資したお金を、どれだけ効率よく利益に変えたか。

-

三ツ星ベルトの傾向:

-

2025年は**9.34%**と、十分に高水準。

-

2026年予想は7.10%へ低下。

-

理由は、前期の最終利益が株式売却益で膨らんでいたことの反動。

-

-

⇒ 一時的な低下と見られるが、長期的には9%超の水準を目標にしている(中期計画)。

-

③ ROA(総資産利益率)

-

意味:会社が持つすべての資産をどれだけ利益につなげられたか。

-

三ツ星ベルトの傾向:

-

2025年は**6.87%**と、効率よく資産を活用できていた。

-

2026年は**5.31%**と減少見込み。

-

これも、最終利益減(特別利益がなくなる)による影響が大きい。

-

-

🎯 総評(投資家視点)

-

営業利益率が安定して高水準というのは、業績の下支えとしてポジティブ。

-

ROE・ROAは一時的に下がるが、本業の力は落ちていない。

-

「最終利益の減少 ≠ 事業の悪化」なので、見た目ほど悲観する必要はないでしょう。

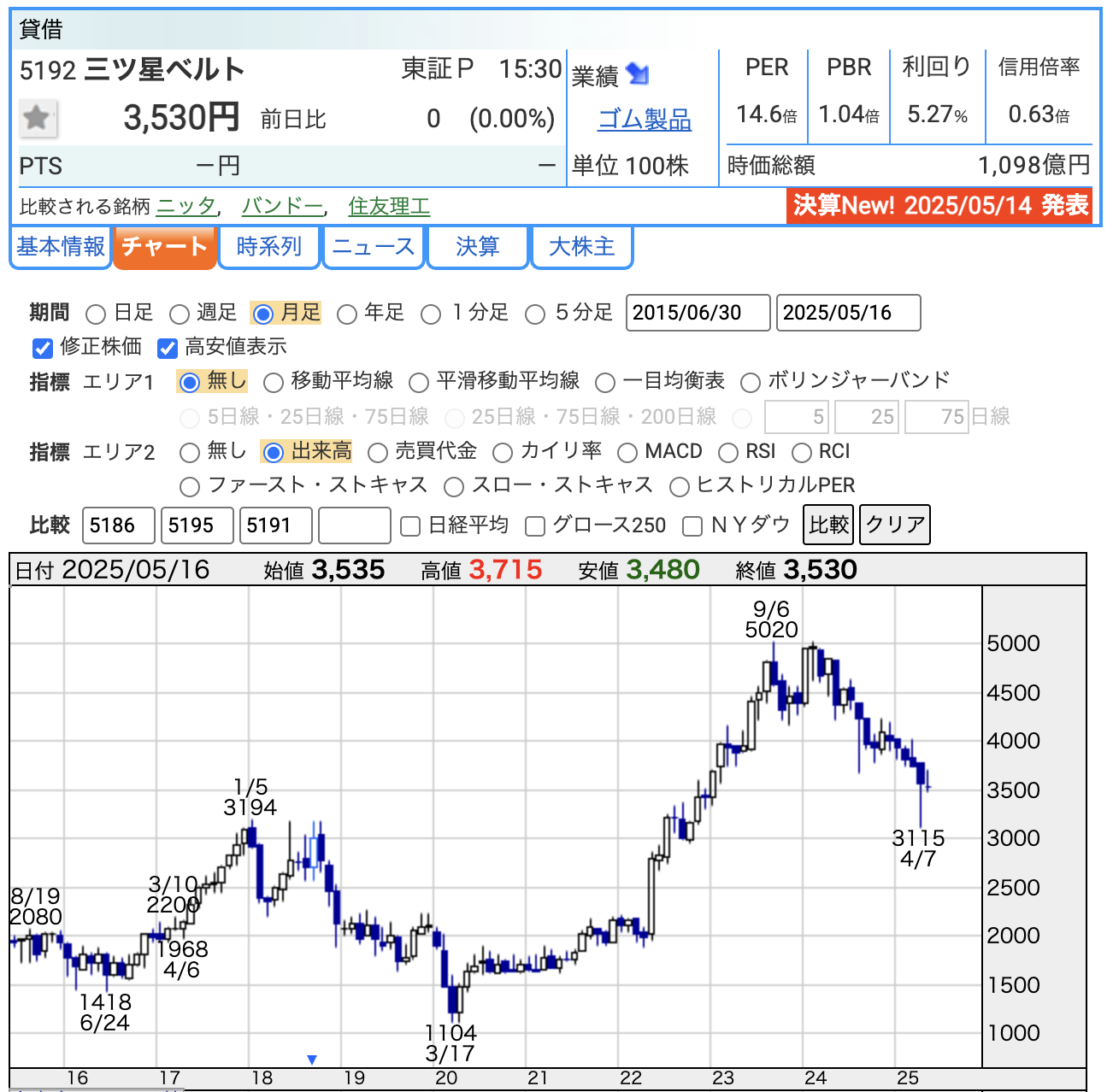

株価指標と株主還元

✅ 株価

-

現在:3,530円

-

過去数年を見ると、高値(5,020円)→安値(3,115円)→反発中という流れ。

-

業績は堅調ながら、株価は調整局面であり、長期投資家には再注目のタイミングとも言える。

✅ PER(株価収益率)=14.6倍

-

株価が企業の純利益の何倍で評価されているかを示す。

-

15倍が日本株の平均的な目安。これに近いため、

-

過度な割高感はなく、業績連動型の安定銘柄として妥当な評価。

-

✅ PBR(純資産倍率)=1.04倍

-

会社の純資産(帳簿上の資産)に対して何倍の価格がついているか。

-

1倍は「解散価値と同等」という意味。

-

⇒ 堅実経営で財務が安定している企業によく見られる水準。

✅ 配当利回り=5.27%

-

株価に対して、年間配当金がどれだけのリターンかを示す。

- ⇒ かなり高利回りで、インカムゲイン目的の投資にも魅力的。

✅ 結論:バリュー株としての位置づけ

-

PERとPBRだけで見れば「ほどほどのバリュー株」

-

明確な割安水準(PER10倍以下、PBR0.8倍以下など)ではない。

-

-

配当利回りの高さが光るため、「高配当バリュー株としての魅力が強い」という見方が適切。

-

つまり、**「成長性は大きくないが、財務健全で安定配当を長期に渡って期待できる銘柄」**という意味での“バリュー株”。

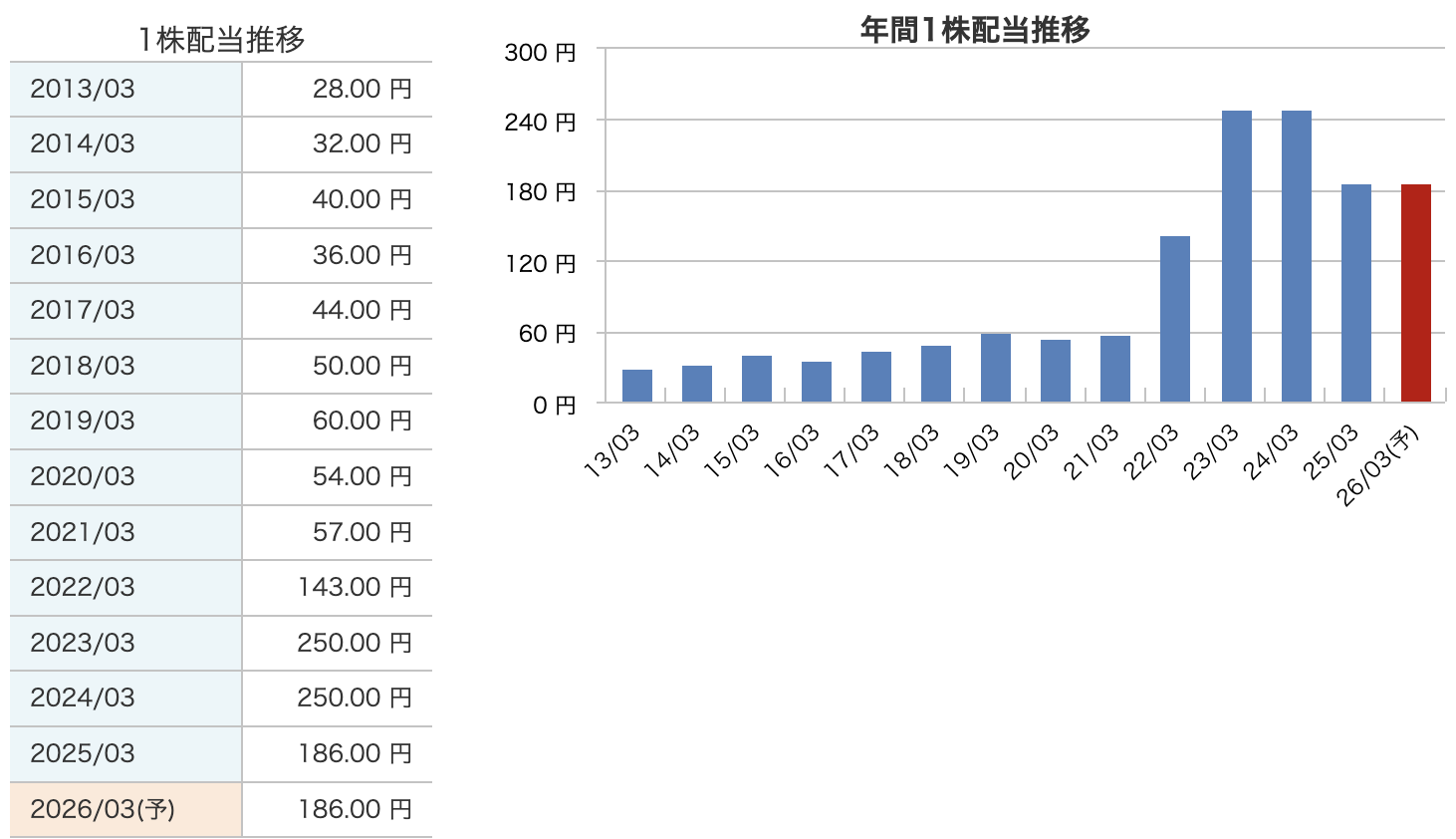

📈 ① 2013年〜2021年:安定成長型の増配

-

業績と連動しながら株主還元の姿勢を徐々に強化していた時期。

🚀 ② 2022年~2024年:急激な増配フェーズ

-

2022年:配当143円に急増(前年の2.5倍)。

-

2023年・2024年:250円と過去最高水準を2期連続で維持。

-

背景には**業績好調・株主還元方針の強化・特別利益の計上(政策保有株式の売却)**などがある。

-

📉 ③ 2025年以降:減配だが高水準維持

-

2025年:186円に減配(▲64円)

→ 一時的な特別利益の剥落が主因(業績悪化ではない)。 -

2026年(予想):186円を据え置き予定。

三ツ星ベルトの2023年3月期と2024年3月期における**配当性向はほぼ100%**でした。これは、純利益のほぼ全額を株主に配当として還元したという非常に積極的な株主還元策です。その背景には以下のような要因があります。

✅ 1. 株主還元強化の方針

三ツ星ベルトは、2022年に見直した中期経営計画の中で、2023年・2024年の2年間限定で「配当性向100%を目標」と明示しました。これは、株主に対して企業価値向上の意思を明確に示す狙いがあり、特別利益を含む一時的な増益局面を最大限に還元する形となりました。

✅ 2. 「物言う株主」からの圧力

この方針の背景には、いわゆる**「物言う株主」(アクティビストファンド)からの提案や圧力**もありました。

たとえば、**英国系ファンドによる株主提案(役員報酬の見直し、自社株買い要求)**に対し、会社側は一定の対応を見せました。

-

実際に2024年度は自社株買いを実施(約10億円)。

-

配当だけでなく、株主資本の最適化にも着手していることがうかがえます。

✅ 3. ROE(自己資本利益率)8%の目標とリンク

配当性向100%と並行して、三ツ星ベルトはROE8%以上を経営目標として掲げていました。

高いROEの維持は、

-

株主資本を効率よく使って利益を生み出している証拠であり、

-

PBR(株価純資産倍率)の1倍超えを意識した資本コスト経営の一環でもあります。

✅ 4. 業績好調と増配余力

2022年~2024年は業績が好調で、特に2023年・2024年には**過去最高水準の純利益・配当額(年間250円)**を記録しました。

-

特別利益(政策保有株式売却益)なども配当原資に充当。

-

結果として、配当利回りは5%超と高水準を維持しました。

「配当性向100%」は、聞こえは派手ですが、利益が出ていなければ無理に配当しないため、企業にとってリスクの少ない還元手法でもあります。

-

特別な年にのみ設定することで、持続可能性とのバランスも取れていると評価できます。

三ツ星ベルトは2023年・2024年において、一時的な特別利益を背景に株主還元を最大化しました。

配当性向100%は単なる気前の良さではなく、アクティビスト対応・資本効率目標・業績反映をバランスよく織り込んだ戦略的判断といえます。

2025年以降は、DOE(純資産配当率)5.4%を目安に安定配当を継続する方針ですので、今後も中長期的な還元姿勢には期待が持てます。

財務

① 自己資本比率(≒安全性の高さ)

-

企業の総資産に占める自己資本の割合。40%以上あれば安定企業。

-

三ツ星ベルトは70%超を安定して維持しており、2025年には74.7%とさらに上昇。

-

⇒ 倒産リスクが極めて低く、借金に依存しない超健全な財務体質。

② 剰余金(≒内部留保の蓄積)

-

「利益の貯金箱」のようなもので、過去の利益の積み上げ。

-

2025年3月期は71,042百万円と回復傾向。

-

⇒ 株主資本の充実により、将来の配当や設備投資の源泉となる。

③ 有利子負債倍率(≒借金依存度)

-

有利子負債(=借入金などの利息付き借金)÷自己資本。

-

2025年3月期は0.06倍。つまり、自己資本の16倍以上の余力があるという超健全状態。

-

⇒ 金利上昇局面でも企業への影響はほとんどなく、財務リスクは非常に低い。

三ツ星ベルトは、

-

借金に頼らない強固な財務基盤

-

潤沢な内部留保

-

高い自己資本比率による安全性

を兼ね備えた財務優等生です。

このような企業は、仮に景気が悪化しても体力があり、

-

減配リスクが小さく

-

長期安定保有に適した銘柄と言えます。

三ツ星ベルトのまとめ

✅ ① 前期(2025年3月期)の結果

-

売上高:9,051億円(前年比+7.7%)

-

営業利益:892億円(+15.1%)

-

最終利益:906億円(+27.6%)

-

特記事項:政策保有株の売却益(約35億円)が最終利益を押し上げ

→ 売上・利益ともに増加し、過去最高の最終利益を記録

→ 営業利益率は9.86%と高水準、海外ベルト事業がけん引

✅ ② 今期(2026年3月期)の業績予想

-

売上高:8,900億円(▲1.7%)

-

営業利益:860億円(▲3.7%)

-

最終利益:680億円(▲24.9%)

-

背景:円高(為替想定140円)と特別利益の剥落による反動減

→ 本業は堅調だが、純利益の減少は一時的な特殊要因によるもの

✅ ③ 株価と株主還元(25年5月16日時点)

-

株価:3,530円(利回り:5.27%)

-

PER:14.6倍 / PBR:1.04倍(適正〜やや割安水準)

-

配当金:186円(今期予想も据え置き)

-

配当性向(23・24年):約100%(株主還元強化期間)

→ 高利回りの安定配当銘柄として魅力大

→ 株主還元姿勢は明確。今後はDOE(純資産配当率)を目安に安定配当継続へ

✅ ④ 財務状況(25年3月期)

-

自己資本比率:74.7%(非常に高い)

-

有利子負債倍率:0.06倍(ほぼ無借金)

-

剰余金:710億円超(内部留保も充実)

→ 借金に頼らず、潤沢な内部資金で成長投資・株主還元が可能な財務健全企業

💬 三ツ星ベルトの決算を見た感想

三ツ星ベルトは、2025年3月期において増収・増益・過去最高の最終利益を達成し、好調な業績を証明しました。本業であるベルト製品の販売が国内外で堅調に推移し、特に海外ベルト事業の伸びが全体をけん引しました。

また、政策保有株の売却益を特別利益として取り込み、最終利益は前年比+27.6%と大幅増。営業利益率も9.86%と高水準で、製造業としての収益力の高さが際立ちます。

一方で、今期(2026年3月期)は円高や特別利益の剥落により**減益予想(最終利益▲25%)**となっており、一見ネガティブに映りますが、これは一時的な要因であり、本業の実力は維持されています。

自己資本比率は74.7%、有利子負債倍率は0.06倍と極めて健全な財務体質を持ち、安定成長の土台は盤石。配当利回りは5%を超えており、減配後でも高水準を維持しているのは評価ポイントです。

「一時的な減益よりも、本業の安定と高い株主還元姿勢が際立つ。長期保有にふさわしい高配当・優良銘柄。」かなと思います!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)