こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

「多角的ビジネスで未来を創る、グローバルリーダー」の三菱商事についてお話しします

まずは、5大総合商社についてサラッと解説

- 三菱商事

財閥系商社の代表格で、資源ビジネスやエネルギー分野に強みを持つ

事業ポートフォリオは幅広く、食品、社会インフラ、モビリティなど多岐にわたる - 三井物産

資源ビジネスでの競争力が高く、特に天然ガスや鉄鉱石の分野で強みを持つ

一方で、食品や化学品、ヘルスケアなど非資源分野の展開も進んでいる - 住友商事

財閥系商社の一角で、資源事業に加え、インフラ、輸送機器、食品、ライフスタイル事業など多角的な事業を展開

非資源ビジネスの比重が高まっている - 伊藤忠商事

近江商人をルーツに持ち、繊維、食品、情報・金融など非資源分野に強み

資源依存度が低く、収益の安定性に優れる - 丸紅

伊藤忠と同じく、非資源分野での事業展開に注力しており、食品やエネルギー、インフラ、アグリビジネスに強みを持つ

これら5社は、日本経済の基盤を支えるだけでなく、国際市場においても多岐にわたる事業展開を行っており、「総合商社」として世界的に知られています

総合商社業界についてまとめてみました

- 資産入れ替えと循環型成長モデルの推進

各商社は資産効率化を進め、期待成長が見込めない事業を売却し、資金を収益性の高い事業に振り向ける「循環型成長モデル」を採用

スピード感や投資先の選定力が業績の差を生む要因となっている - 資源依存から非資源ビジネスへの移行

5大商社は、トレードから事業投資・運営に軸足を移し、資源市況に左右されにくい非資源ビジネスの拡大を進めている- 三菱商事・三井物産:資源ビジネスに強み

- 伊藤忠商事:非資源分野(繊維、情報、金融)が得意

- 2023年度決算の動向

資源市況の下落により減益の影響を受けたが、円安の影響で高い利益水準を維持

三井物産が24年ぶりに純利益トップ(1兆0636億円)に立ち、三菱商事は2位(9640億円) - 競争環境と業界の序列変化

各社は収益性の高い事業ポートフォリオを目指して資産入れ替えを加速しており、業界の順位が変動する動きが活発化

収益管理の厳格化と非資源系事業の強化が重要な差別化ポイントとなっている - 長期的な成長予測

三菱商事は2024年度の純利益を9500億円と予想し、トップ返り咲きを目指す

総合商社業界は、資源ビジネスの基盤を持ちながらも、非資源分野での成長を重視する方針で、持続的な収益拡大を図っている

Contents

1、三菱商事の企業概要

企業の特徴

- 資源権益の豊富さと多様性

石油、LNG、石炭、鉄鋼、銅、アルミなど、多様な資源権益を保有し、天然資源開発から製造・流通まで幅広く事業展開している点が収益基盤が豊富 - グローバルなネットワークと広範な事業領域

国内外90カ国以上に拠点を持ち、約1300社の連結対象会社と協働することで、リスク分散と事業規模の拡大を実現 - 中期経営計画2024の成長戦略

EX戦略(エネルギー転換)、DX戦略(デジタル変革)、未来創造を掲げ、成長分野への投資を強化している点が長期的な成長可能性を示唆 - 主要な子会社と関連会社の戦略的活用

ローソン、三菱食品、千代田化工建設などを傘下に持ち、消費者向け事業やインフラ開発を強化することで収益の多様化を図っている - 過去の大型投資と戦略提携の実績

チリ銅資源会社の買収(4200億円)、インドIT最大手との提携、農産物商社Olam社への出資(1200億円)など、戦略的な大型投資で事業ポートフォリオを拡大

2、決算概要

2025年3月期第2四半期の累計

売上高

9兆3,547億円(前年比 -2.2%)

- 理由:豪州原料炭事業の販売数量減少や資源市況の下落が影響しました

また、全体の市況の調整局面が売上高に影響を及ぼしました

経常利益

9,035億円(前年比 +34.0%)

- 理由:

- 豪州原料炭事業の一部炭鉱売却益が利益を押し上げました

- ローソンの持分法適用化に伴う公正価値評価益も寄与しています

- 円安効果により海外収益が円換算で増加したことも影響しました

最終利益

6,181億円(前年比 +32.6%)

- 理由:

- 日本KFCホールディングス株式売却益(約2,050億円)やPRINCES売却益が大きく貢献しました

- LNG関連事業の配当金収入や、原料炭事業の収益改善がさらに最終利益を押し上げました

- 一方で、北米不動産事業の損失や前年同期に計上された評価損の反動なども収益に影響しています

PRINCES(プリンセス)は、三菱商事が英国を中心に食品事業を展開するための拠点として活用してきた企業でしたが、戦略的ポートフォリオ再編の一環として売却されました

総評

- 売上高は減少したものの、資産売却や持分法適用の再編による評価益、資産効率化の推進が利益の増加に大きく寄与しました

- 資源事業の下落を非資源分野の売却益などで補い、戦略的ポートフォリオ入替えが業績にプラスの影響をもたらしています

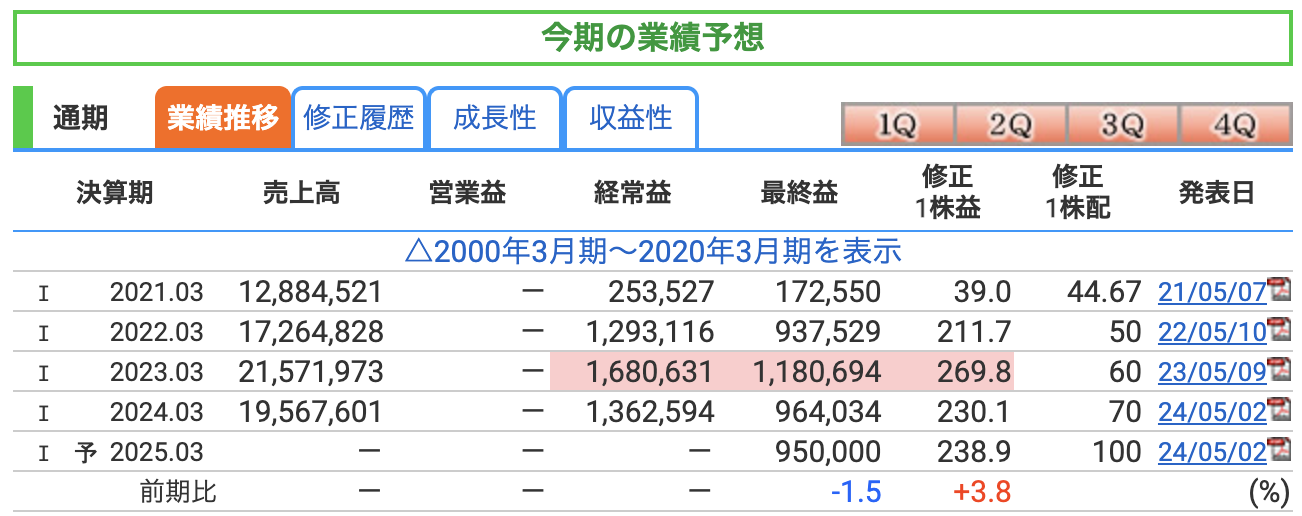

通期の業績推移

売上高・経常利益の非開示理由

- 理由:売上高や経常利益は、資源市況の変動や為替の影響を大きく受けるため、予想値の信頼性が低くなる場合に非開示とされることがあります

特に三菱商事の場合、原料炭やLNGなどの資源事業の比率が高く、市況の不透明感が予測を難しくしていると考えられます - また、循環型成長モデルによる資産売却や事業の入れ替えが進行中であることも、通期の売上高や経常利益の予測が困難な要因として挙げられます

最終利益:9,500億円(前年比 -1.5%)

- 背景:

- 収益のプラス要因:

- 原料炭事業:炭鉱売却益の計上により利益を押し上げ

- LNG関連事業:アジア・パシフィックLNG事業の過年度会計処理見直しによる償却負担減少や、受取配当金の増加

- 食品産業:KFCホールディングスやPRINCESの株式売却益

- ローソン:持分法適用会社化に伴う再評価益

- 収益のマイナス要因:

- 金属資源:豪州原料炭事業の販売数量減少と市況低下が影響

- 社会インフラ:北米不動産事業の減損や売却損

- 電力ソリューション:欧州総合エネルギー事業の利益低下(冬季需要偏重の影響)

- 収益のプラス要因:

3、株価と配当

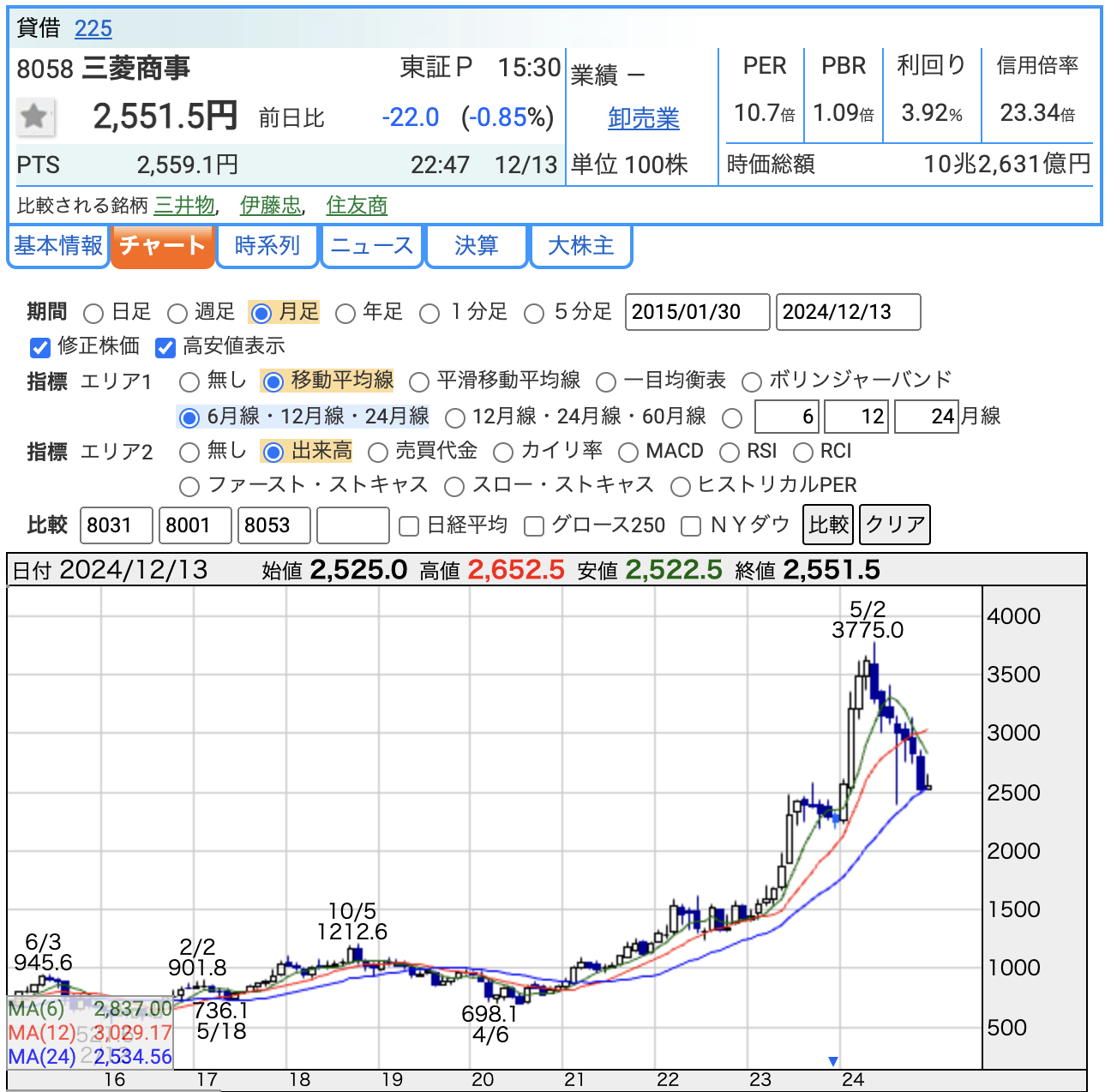

株価

株価推移

- 現在の株価:2,551.5円(2024年12月15日時点)。

- 株価の動き:

- 2023年から2024年初頭にかけて急上昇し、2024年5月2日には過去最高値の3,775円を記録

- その後、調整局面に入り、現在は2,500円台まで下落しています

- 2020年4月にはコロナの影響で一時的に700円を割る水準でしたが、その後、徐々に上昇

資源価格の上昇や業績の改善が株価を押し上げました

PER(株価収益率)

- 10.7倍

- 解説:

- PERは一般的に15倍前後が平均とされ、10.7倍はやや割安といえます

- 業績が安定しているため、利益に対して割安な評価を受けている可能性があります

PBR(株価純資産倍率)

- 1.09倍

- 解説:

- PBRが1倍付近ということは、株価が企業の純資産価値に近い評価を受けていることを示します

- 総合商社は資源価格の影響を受けやすい業界ですが、三菱商事のPBRが1倍を超えているのは安定した資産運用能力への評価があるためです

配当利回り

- 3.92%

- 解説:

- 高配当利回りであり、投資家にとって魅力的な水準

- 2025年3月期の年間配当金100円(予想)を基に計算されています

- 配当利回りが高い背景には、累進配当方針に基づく安定的な増配と株価下落が影響しています

総評

- 三菱商事の株価は2024年にピークを迎えた後、現在は調整局面にありますが、配当利回りの高さやPERの低さから割安感が見られます

- 安定した利益成長と高配当が魅力であり、長期投資家にとっては堅実な選択肢といえます

- 今後の資源価格や非資源分野の成長が株価に影響を与える重要な要素です

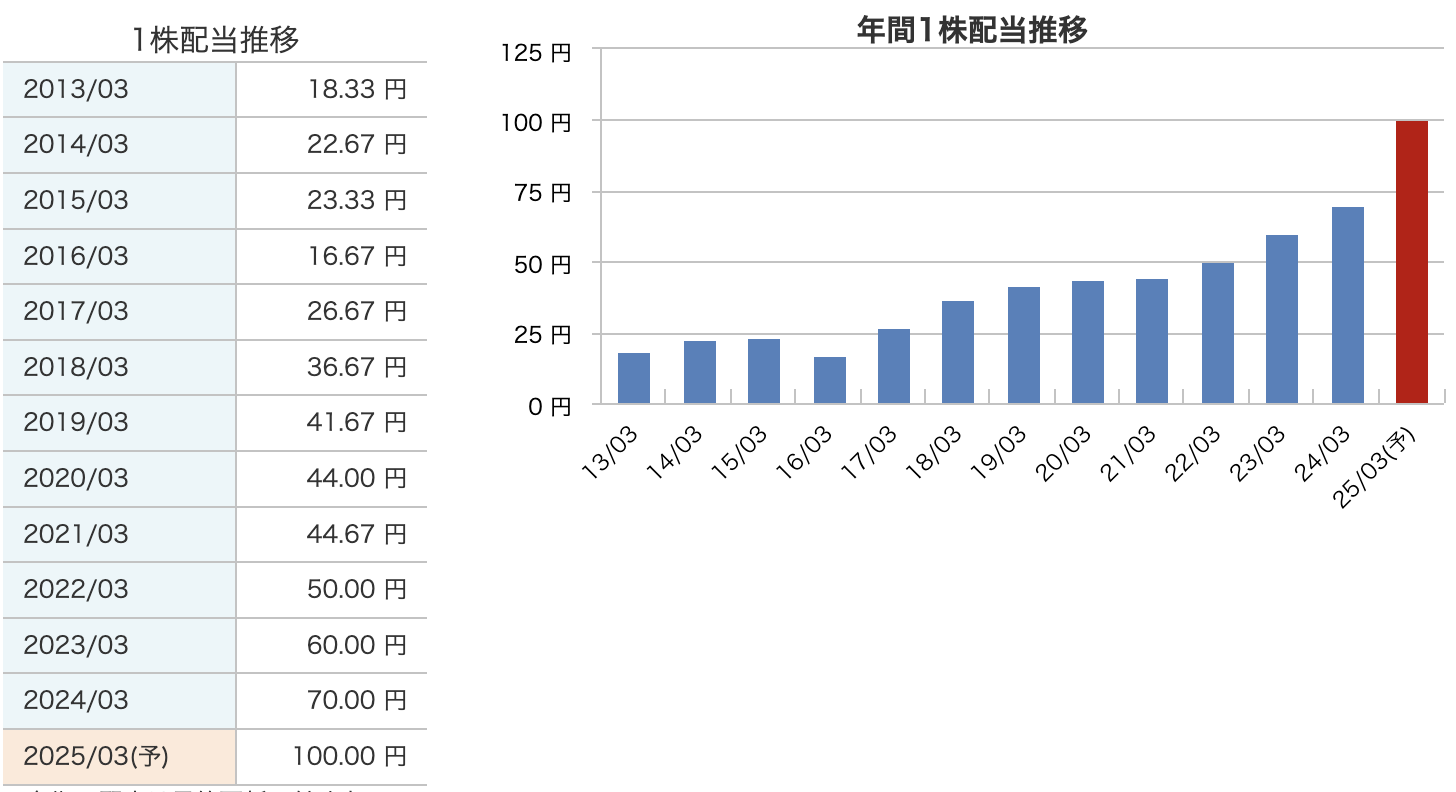

配当

配当金の長期的な増加

- 配当金は、2013年3月期の1株当たり18.33円から2025年3月期の予想100円まで、12年間で約5倍に増加しています

- 特に、2017年3月期以降、累進配当方針のもとで増配が続いており、収益力の向上と株主還元意識の高さを反映しています

累進配当政策

- 三菱商事は、安定的かつ継続的な配当の増加を目指す「累進配当」を基本方針としており、減配を回避する経営戦略を掲げています

- 利益成長と資産効率化によるキャッシュ創出を原資として、配当を年々引き上げています

この配当金推移は、株主還元の意識を強化しつつ、成長に伴う利益の還元を示しており、長期投資家にとって魅力的なポイントとなっています

また、業績が安定しつつあることから、増配余地が今後も期待されます

4、株主優待

株主優待はありません

5、財務

自己資本比率

- 推移:

- 2022年3月期:31.4%

- 2023年3月期:36.4%

- 2024年3月期:38.6%

- 2024年9月時点:43.9%

- 解説:

- 自己資本比率は着実に上昇しており、第2四半期時点で43.9%と健全な財務状況を示しています

- これは、三菱商事が資産効率化(循環型成長モデル)を推進し、利益の積み上げと資本の充実を図った結果かなと思います

- 総合商社の平均と比較しても高水準であり、経営の安定性が評価されます

剰余金

- 推移:

- 2022年3月期:5兆2,044億円

- 2023年3月期:6兆438億円

- 2024年3月期:6兆4,520億円

- 2024年9月時点:6兆9,209億円

- 解説:

- 剰余金は増加傾向にあり、特に2024年9月時点では約7兆円に迫っています

- 剰余金の増加は、安定した収益基盤や売却益などによる利益積み上げの結果です

- この増加傾向により、株主還元や新規投資の余力が強化されています

有利子負債倍率

- 推移:

- 2022年3月期:1.05倍

- 2023年3月期:0.81倍

- 2024年3月期:0.63倍

- 2024年9月時点:0.58倍

- 解説:

- 有利子負債倍率は低下傾向にあり、2024年9月時点では0.58倍と非常に低い水準です。

- これは、利益成長とともに負債を圧縮し、財務の健全化を進めた結果です。

- 一般に1倍以下は健全とされるため、同社の財務の強固さを示しています

三菱商事は、自己資本比率の向上、有利子負債倍率の低下、剰余金の増加といった健全な財務指標を達成しており、資本効率と財務安定性が両立しています

この堅実な財務基盤により、株主還元や成長分野への投資を持続的に実行する余力を有しています

6、三菱商事のまとめ

事業の特徴

- 資源事業の強み

- 石油、LNG、石炭、鉄鉱石、銅など、多様な資源権益を保有し、収益の柱としている

- 原料炭事業やLNG関連事業は、売却益や配当収入の形で業績に大きく寄与

- 非資源分野の強化

- 食品(ローソンやKFCホールディングスなど)、不動産(北米やアジア開発)、電力ソリューション(欧州総合エネルギー事業)に注力

- 循環型成長モデルに基づき、資産効率化を進めている

- グローバルな事業展開

- 約90カ国で事業を展開し、1300以上の連結子会社と連携

業績、財務ハイライト

- 2025年3月期(予想):

- 最終利益:9,500億円(前年比 -1.5%)

- 配当金:1株当たり100円(累進配当を継続)

- 自己資本比率:43.9%(安定した財務基盤)

- 剰余金:6兆9,209億円(堅実な利益積み上げ)

- 有利子負債倍率:0.58倍(低負債で財務の健全性を維持)

株価動向

- 2024年12月15日時点の株価:2,551.5円。

- PER:10.7倍(割安感あり)

- PBR:1.09倍(安定した純資産評価)

- 配当利回り:3.92%(高い水準で魅力的)

配当政策

- 累進配当方針を採用し、安定した増配を実施

- 配当金は2013年の18.33円から2025年の予想100円まで12年間で約5倍に増加

- 高い配当利回り(3.92%)を維持し、株主還元を重視

投資ポイント

- 安定した財務基盤と収益性

- 自己資本比率の向上や剰余金の増加により、経営の安定性が際立つ

- 成長戦略の進展

- 循環型成長モデルによる資産効率化と収益性向上が進行中

- 株主還元の充実

- 配当利回りの高さと累進配当政策により、長期投資に適した銘柄

- リスク分散された事業ポートフォリオ

- 資源と非資源の両方に強みを持つことで、事業リスクを軽減

三菱商事は、資源事業の強みを生かしつつ、非資源分野での成長を追求するバランスの取れた総合商社です

安定した財務基盤、高い配当利回り、持続可能な成長戦略により、投資家にとって魅力的な選択肢となっています

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)