こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

ミルボンの企業概要

🔹 ミルボン(4919)とは?

-

業務用ヘア化粧品のトップ企業

-

美容室でプロが使う「シャンプー・ヘアカラー・パーマ剤」などを開発・販売しています。

-

一般の店では買えない「美容室専売品」が中心です。

-

🔹 主な特徴

-

ターゲットは美容師さん

-

一般消費者向けではなく、美容師・美容室向けに特化。

-

登録サロン:6,566店舗、登録会員(美容師):88万人(2024年12月時点)

-

-

開発も現場目線

-

実際に使う美容師さんと一緒に商品を開発(TAC開発システム)

-

-

主力ブランド

-

《ヘアケア》:

-

「オージュア」・「グローバルミルボン」:高級トリートメントやエイジングケア商品

-

-

《ヘアカラー》:

-

「オルディーブ」「ヴィラロドラ」:カラー剤(ヴィラロドラはオーガニック)

-

-

《化粧品》:

-

「インプレア」:コーセーと共同開発の美容室向けコスメ

-

「アイエム」:自社製の化粧品

-

-

🔹 販売方法

-

代理店経由の営業スタイル

-

トピー商事、ガモウなどを通して全国の美容室に展開

-

フィールドパーソン制度という専属スタッフが美容室をサポート

-

-

ECサイト「milbon:iD」も展開中

-

一般の人も美容室で紹介されればネットで購入できる仕組み(サロンとのつながり維持)

-

🔹 海外展開も拡大中

-

アメリカ・中国・韓国・タイなどにも進出

-

グローバルブランドとしての展開も強化中

🔹 コーセーと提携

-

2017年:資本・業務提携を締結

-

合弁会社を設立し、美容室向けコスメ事業を展開

🔹 新プロジェクト「スマートサロン」(2023年~)

-

美容室とミルボンが協力して、新しい経営モデルを構築

-

美容室のDX(デジタル化)を支援する仕組み

📝 投資家の視点ポイント

-

BtoB(対美容室)に特化した安定ビジネス

-

ブランド力が強く、競合が限られる

-

日本だけでなく海外成長も期待される

-

コーセーとの連携やEC販売など成長の種が豊富

決算概要

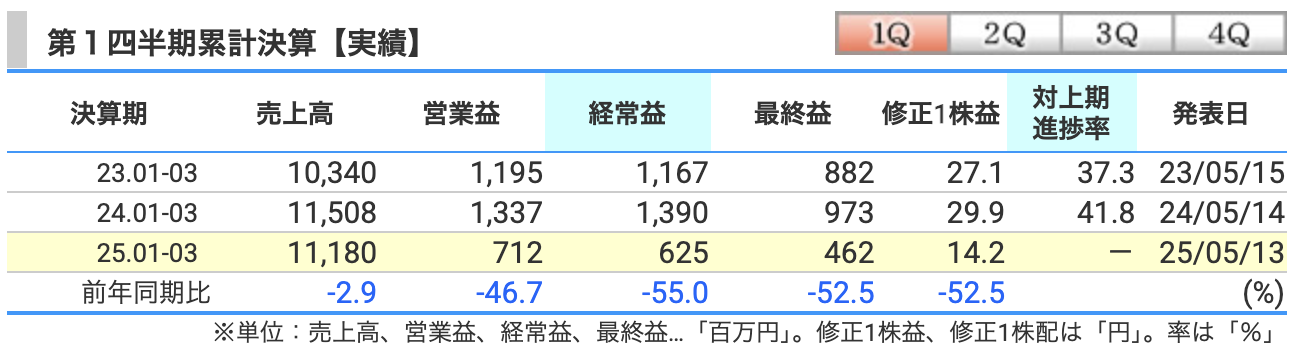

美容室のプロ向けNo.1企業も、寒波には勝てず。ヘアケア好調、でも他が花粉症で失速。

✅ 売上高:111億円(前年比▲2.8%)

【前年】115億円 → 【今期】111億円(▲3.3億円)

-

【主な要因】

-

💇♀️ ヘアケア製品は好調:「オージュア」や「エルジューダ」が美容師に大人気。

-

🎨 染毛剤が低調:「ブリーチカラー」ブームが落ち着き、オルディーブ系が一服。

-

💄 化粧品は大きく落ち込み:「去年のヒット商品の反動」で前年比▲57%。

-

🌏 海外も減収:韓国は政治不安、中国は昨年の春節バブルの反動、円高も直撃。

-

🌸「春商戦、花は咲かず。髪はキレイになったけど、数字はちょっとボサボサに。」

✅ 営業利益:7.1億円(前年比▲46.7%)

【前年】13.4億円 → 【今期】7.1億円(▲6.3億円)

-

【主な要因】

-

📉 売上減 → 粗利もそのままダウン

-

🧑💼 人件費が上昇:フィールドパーソンの人員強化、ベースアップなど

-

🚚 物流費アップ:海外出荷が増えたがコストもドン!

-

🧪 研究開発費や販促費もじわじわ効いてくる

-

💸「美容師さんの教育には全力、でも利益はカットされちゃいました✂️」

✅ 経常利益:6.3億円(前年比▲55.0%)

【前年】13.9億円 → 【今期】6.3億円(▲7.6億円)

-

【主な要因】

-

為替差損が ▲1.1億円(前年は逆に為替差益+0.4億円)

-

つまり、「営業は頑張ったけど、円高に足元すくわれた!」

-

💱「為替くん、ちょっと空気読んで?って思ったかも」

✅ 最終利益:4.6億円(前年比▲52.5%)

【前年】9.7億円 → 【今期】4.6億円(▲5.1億円)

-

【主な要因】

-

上記すべての“減益コンボ”の直撃

-

これに税金も乗っかって、「髪は整ってても財布は軽い」

-

🪙「“美容は我慢”って言うけど、利益の我慢が一番キツい。」

🎬 オチ(でも前向き)

-

3月以降は回復傾向。5月からはヘアケア製品の価格改定も実施。

-

今回は1~2月の一過性要因&反動が大きかっただけ。

-

通期計画は据え置きで、2Q以降の「巻き返しシナリオ」に期待!

💪「春先のスランプは“カラー剤のように一時的”。ここから“根元から立て直し”に期待!」

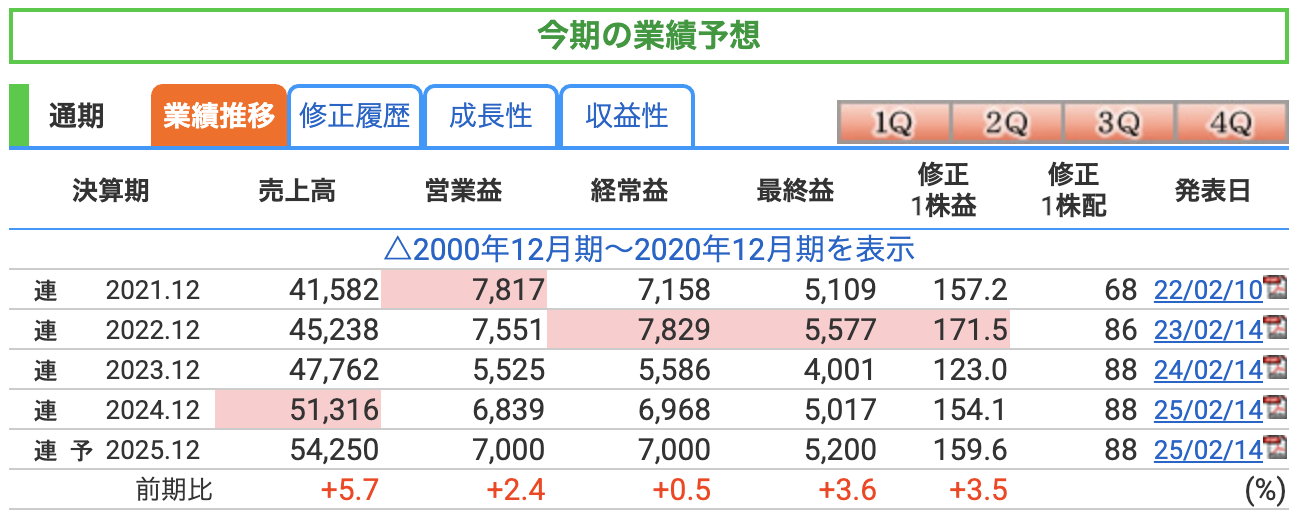

売上高:+5.7%(大台の540億円超えへ)

-

美容室向けのヘアケア製品が牽引。

-

米国やアジアの市場拡大、「milbon:iD」など新しい販売チャネルも貢献。

-

「ブリーチブームの一服?OK、それならヘアケアで育毛だ!」というシフト。

🧴「染めても傷まない、育てるケアでリピート続出!」

営業利益:+2.4%(70億円へ)

-

売上増の恩恵を受けつつも、原材料費や人件費はじわじわ上昇。

-

5月からの価格改定の効果も折り込み済み。

💰「値上げは美容師さんも理解してくれる…きっと、たぶん、おそらく、May be。。」

経常利益:+0.5%(ほぼ横ばい)

-

為替リスクや物流費の増加が重し。

-

特にドル高・ウォン安・人民元安が続くと、円ベースでは不利に。

💱「美容は国境を越えるけど、為替には逆らえない。」

最終利益:+3.6%(52億円)

-

利益率はやや改善傾向。

-

株主への**配当維持(88円)**もしっかり継続。

📦「売上+価格改定=利益確保。“髪型”も“数字”もバランスが大事。」

🧾 投資家へのメッセージ

-

ミルボンは、売上は堅調に増やしつつ、利益もしっかりキープ。

-

海外の伸びしろも大きく、ヘアケア市場では盤石のブランド力。

-

派手さはないけど、“堅実にコツコツ型”の優等生企業。

👩🏫「増配こそなかったけど、“綺麗に整った髪型のような安心感”は健在です!」

⚠️ ミルボンの業績予想に対する主なリスク要因

① 為替リスク(特に韓国ウォン・人民元・米ドル)

-

海外売上が全体の約27%(1Q時点)を占めるため、円高は収益を押し下げます。

-

特に韓国ウォン安・人民元安が続けば、現地での売上が好調でも円換算で見劣りします。

🌀「現地では大人気でも、日本円にすると“あれっ?”ってなるパターン」

② 原材料・物流費の上昇

-

化粧品原料は国際市況の影響を受けやすく、原材料価格が高止まりしている状態。

-

また、海外出荷増加に伴う物流費の上昇も営業利益を圧迫する可能性。

🚚「商品は運べても、利益は運べないかも…?」

③ 染毛剤・化粧品カテゴリーの回復鈍化

-

染毛剤:ブリーチカラーブームの一巡+価格競争で減速傾向。

-

化粧品:前年の「アイエム」大ヒットの反動で2025年1Qは前年比▲57%減と大失速。

-

これらが通期でも回復しない場合、売上構成比のバランスが崩れるリスクあり。

💄「“去年のヒット”に頼りすぎると、次が伸びない“ワンヒットワンダー”化の懸念」

④ 韓国市場の不安定さ

-

政情不安や代理店の在庫調整により1Qは販売低迷。

-

2Q以降は正常化見込みだが、再燃すれば収益の柱である韓国市場に打撃。

🇰🇷「政治は読めない。美容も人も、平和が一番」

⑤ 米国関税政策の影響

-

米国製品の約7割は日本で生産 → 関税10%(仮定)で約7千万円の利益押し下げ要因

-

関税に加えて、消費マインドの冷え込みやインフレ影響も無視できない。

🇺🇸「美容室でも、関税でも、“アメリカンサイズ”のインパクトには要注意」

⑥ フィールドパーソン(営業スタッフ)の人件費増加

-

新卒・中途含めて人員拡充を継続中。教育コスト・人件費は先行投資として重くのしかかる。

-

人材が定着せずに離職増となれば、営業効率の低下=利益率の低下につながる可能性も。

👩🏫「美容師を支える人も“人材”です。でも“人件費”はすぐコストにのしかかる」

⑦ milbon:iDやスマートサロンの成長速度

-

美容室と一体で取り組むオンライン販売プラットフォーム「milbon:iD」は登録者数増加中。

-

しかし、**導入美容室はむしろ減少傾向(カウント基準変更による)**で、成長速度には懸念も。

-

投資先行型のビジネスモデルで、短期的には利益貢献が限定的という点も要注意。

🛍「DXは進んでるけど、“数字での美しさ”はまだフルメイクじゃない」

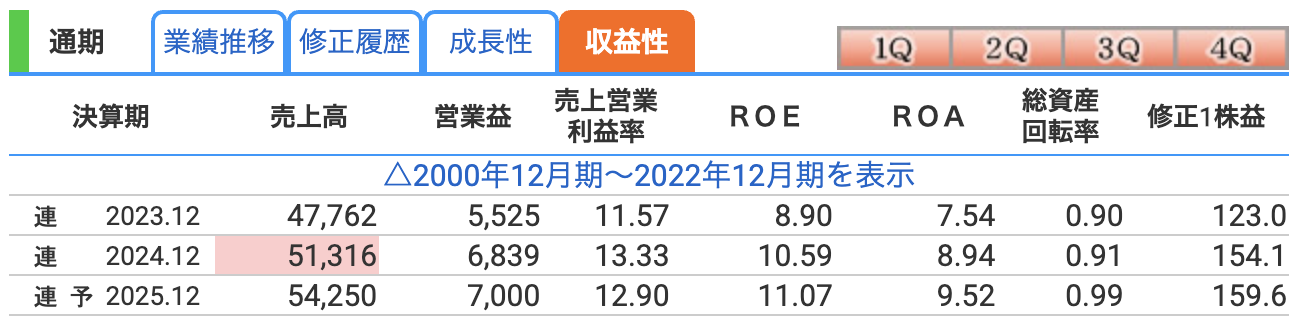

🔸① 営業利益率(売上営業利益率)

| 決算期 | 営業利益率(%) |

|---|---|

| 2023年12月期 | 11.57% |

| 2024年12月期 | 13.33% |

| 2025年12月期(予想) | 12.90% |

✅ 解説:

-

ミルボンは毎年10%超と高水準をキープ。

-

2024年はコスト増にも関わらず、価格改定とヘアケア部門の好調で利益率が改善。

-

2025年はやや低下予想(13.33% → 12.90%)ですが、それでも高収益体質。

🔸② ROE(自己資本利益率)

| 決算期 | ROE(%) |

|---|---|

| 2023年12月期 | 8.90% |

| 2024年12月期 | 10.59% |

| 2025年12月期(予想) | 11.07% |

✅ 解説:

-

ROEは「株主が出したお金をどれだけ効率よく増やしているか」を示す指標です。

-

一般的に10%以上あると優良企業とされますが、ミルボンは2024年から二桁乗せ。

-

今期も11%台予想と、安定した資本効率を確保しています。

🔸③ ROA(総資産利益率)

| 決算期 | ROA(%) |

|---|---|

| 2023年12月期 | 7.54% |

| 2024年12月期 | 8.94% |

| 2025年12月期(予想) | 9.52% |

✅ 解説:

-

ROAは「会社が持っている資産をどれだけ効率的に利益に変えているか」を示します。

-

5%は欲しいところですが、ミルボンはそれを上回る優良水準。

-

設備投資もある中で、ここまで効率が高いのは「無駄が少ない経営」の証です。

🧠「ROAは企業の“全体力”。ミルボンは“筋肉質で無駄のない”優良体型です」

株価指標と株主還元

✅ 株価:2,500円

-

2021年に7,000円台の高値を記録。その後は業績の鈍化や市場のリスクオフを背景に、4年かけて下落トレンド。

-

現在は3分の1以下まで下落し、配当利回りも上がってきている状態。

📉「美容は一日にして成らず、株価は4年で剥がれる…」

✅ PER(株価収益率):15.7倍

-

一般的に15倍前後は「中立」とされ、ミルボンはちょうどその水準。

-

業種平均から見てもそこまで割高感はないが、「低PER=割安」とは一概に言えない。

-

利益成長率が緩やかな場合、このPERではやや“物足りない”と見られる可能性も。

🧠「今のPERは、“そこそこ”のイケメン美容師みたいな存在感」

✅ PBR(株価純資産倍率):1.73倍

-

過去のミルボンは3倍以上のPBRが当たり前というブランドプレミアム銘柄。

-

それが1.7倍台まで低下したのは、市場が「期待の減退」を織り込んでいる可能性あり。

-

ただし、自己資本比率86%超の健全財務を考えると、過度な不安は不要。

💬「かつては“高嶺の花”。いまは“手が届くお隣の席”。それが今のPBR。」

✅ 配当利回り:3.52%

-

年間配当88円(予想)を前提にすると、利回り3.5%台は高配当株に近い水準。

-

過去は利回り1〜2%台だったため、**株価下落による“副産物的な魅力”**が出てきた。

-

業績が回復すれば、「増配+株価反発」でダブルの恩恵もあり得る。

💰「オージュアで髪を潤し、配当で財布を潤す。今のミルボンはそんな存在かも」

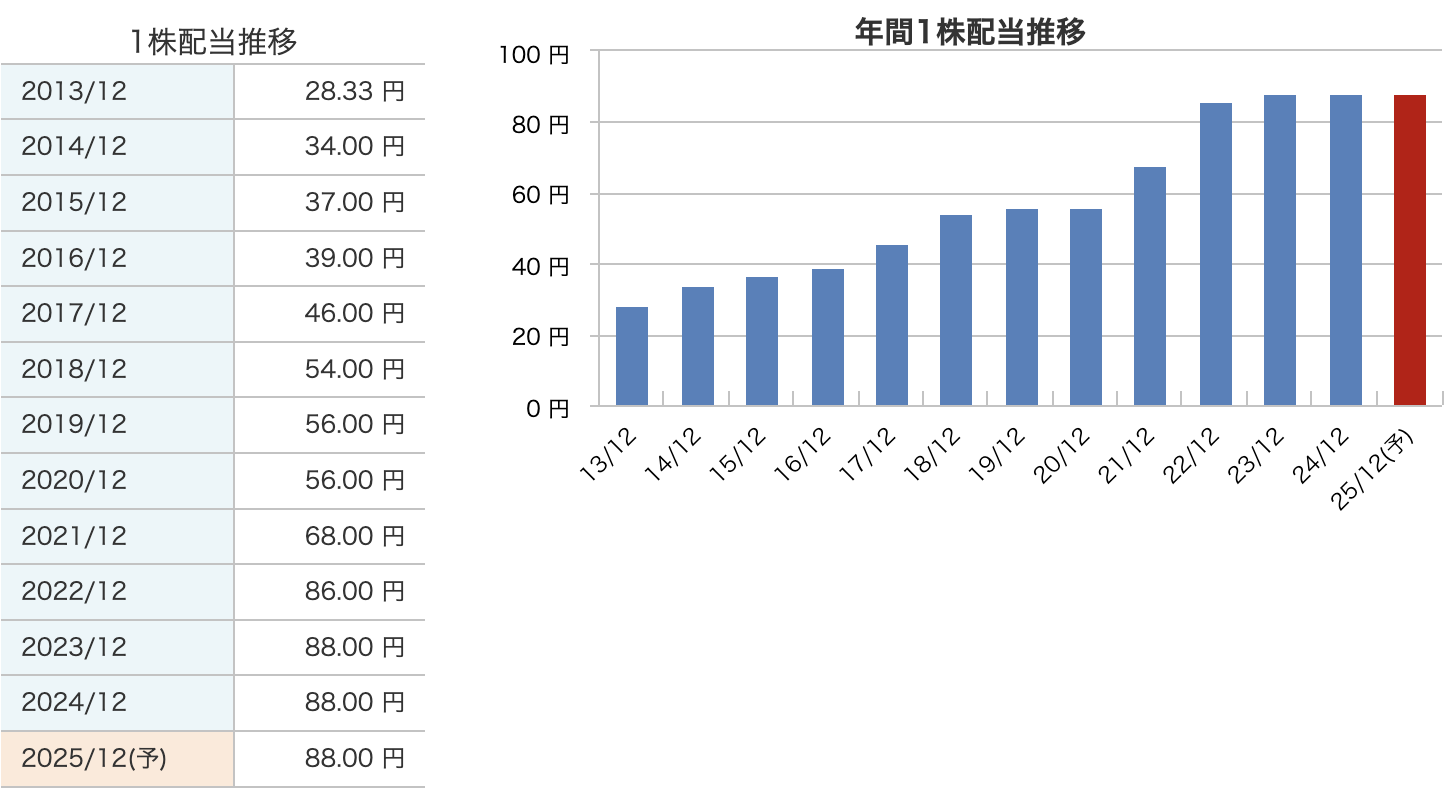

✅ ① 長期的な増配トレンド

-

2013年の28.33円 → 2025年予想88円へ、約12年間で3.1倍に増配。

-

途中やや横ばいの時期(2019~2020年)もありますが、基本は右肩上がり。

-

2021年以降の増配ピッチは特に加速しており、株主還元姿勢が強化された印象。

✅ ② 2023年から3年連続で「88円」据え置き予定

-

2022年→2023年で88円まで引き上げた後はストップ状態。

-

これは業績安定+慎重姿勢の表れと考えられます。

-

一方で、減配がないのはミルボンの強み。

💬「“増配シャンプー”は今はお休み。でも“減配コンディショナー”は使ってない安心感。」

🧴 ミルボン(4919)の株主還元方針まとめ

🔷 ① 配当政策

-

基本方針:「配当性向50%を目安に累進配当を実施し、利益成長に応じた増配を目指す」

-

2025年12月期予想:年間配当 88円(中間40円+期末48円)

※2023年以降、3期連続で据え置き -

配当性向:

- 2024年実績:約 57%

- 2025年予想:約 55% -

特徴:

-

高い還元水準で安定

-

業績連動型かつ累進的な配当方針

-

🔷 ② 株主優待制度

-

対象:毎年12月末時点で100株以上保有の株主

-

形式:ポイント制(自社製品と交換可能)

-

優待内容(年1回):

| 保有株数 | 保有3年未満 | 保有3年以上 |

|---|---|---|

| 100株〜499株 | 30pt | 60pt |

| 500株以上 | 120pt | 150pt |

-

※ポイントの繰越不可/美容室向け自社ヘアケア製品が中心

🧾 ③ 基本方針のまとめ

-

配当と優待の**“ダブル還元”で株主を重視**

-

同時に内部留保による企業体質強化も重視するバランス型の還元戦略

💬 投資家向けコメント

「ミルボンは“安定配当+自社製品の優待”という、まさに“美容業界らしい株主還元スタイル”。短期配当だけでなく、長期保有メリットも明確です。」

財務

✅ 自己資本比率:86.1%(2025年1Q時点)

-

一般に50%を超えると優良、70%超で盤石とされますが、ミルボンは80%台を長年維持している超優良水準。

-

借入依存が極めて低く、財務体質は非常に健全。

🧱「まるで“鉄骨鉄筋の美容室”のような堅牢さ!」

✅ 剰余金:441億円(2025年1Q時点)

-

剰余金とは、企業が過去に稼いだ利益の蓄積であり、配当や自己投資の原資となるもの。

-

年々着実に積み上がっており、財務の柔軟性が高い。

-

2024年には過去最高を記録し、2025年1Q末時点でも44,131百万円と高水準をキープ。

💰「“美容室専売の稼ぎ”は、しっかり社内にストックされています」

✅ 有利子負債倍率:非開示(≒ゼロ水準)

-

本表では有利子負債倍率(借入金 ÷ 自己資本)は非表示ですが、ミルボンは実質的に無借金経営に近い企業。

-

決算説明資料でも「資本効率改善のため、有利子負債の活用を検討」とあるように、今後あえて借り入れを増やす方向も模索中。

ミルボンのまとめ

✅ 1. 第1四半期の決算結果(2025年1Q)

| 指標 | 実績(前年同期比) | コメント |

|---|---|---|

| 売上高 | 111.8億円(▲2.9%) | 染毛剤・化粧品が減収、ヘアケアは堅調 |

| 営業利益 | 7.1億円(▲46.7%) | 減収&販管費増(人件費・物流費)で減益 |

| 経常利益 | 6.3億円(▲55.0%) | 為替差損が響く |

| 最終利益 | 4.6億円(▲52.5%) | 大幅減益も3月以降は回復傾向あり |

| 進捗率 | 非開示 | 回復を見込んで通期据え置き |

💬 染毛剤と化粧品の“反動減”が大きかったが、3月からは持ち直し基調。価格改定の恩恵は2Q以降に期待。

✅ 2. 通期業績予想(2025年12月期)

| 指標 | 予想 | 前期比 | コメント |

|---|---|---|---|

| 売上高 | 542.5億円 | +5.7% | milbon:iD、海外展開が牽引 |

| 営業利益 | 70億円 | +2.4% | コスト上昇も価格改定でカバー |

| 経常利益 | 70億円 | +0.5% | 横ばい予想、為替影響を注視 |

| 最終利益 | 52億円 | +3.6% | 安定成長を見込む |

🧴「“髪”も“利益”もコツコツ育てる」がモットー。安定志向の保守的予想。

✅ 3. 株価と配当(2025年5月30日時点)

| 指標 | 数値 | コメント |

|---|---|---|

| 株価 | 2,500円 | 高値7270円(2022年)から大幅調整中 |

| PER・PBR | 15.7倍/1.73倍 | 割安とまでは言えないが、配当利回りは魅力 |

| 配当金(予) | 年間88円 | 中間40円+期末48円、3期連続据え置き |

| 配当利回り | 約3.5% | 配当性向55%前後で高水準 |

💡 高配当・優待狙いの長期保有向き。株価調整局面での押し目買いも選択肢。

✅ 4. 財務状況(2025年1Q時点)

| 指標 | 数値 | 評価 |

|---|---|---|

| 自己資本比率 | 86.1% | 非常に健全(無借金経営に近い) |

| 剰余金 | 441億円 | 内部留保も潤沢 |

| 有利子負債倍率 | 実質ゼロ水準 | 借入に依存しない堅固な財務基盤 |

| 1株純資産(24年末) | 1,499円 | 株価の下支えとしても意識される水準 |

📘 財務の優等生。積極投資・還元の両立が可能な資本構造。

「ミルボン、今回はちょっと寝ぐせ気味のスタートでした。」

ミルボンの2025年12月期第1四半期決算は、減収減益とやや厳しい出だしとなりましたが、その背景は染毛剤と化粧品の反動減、韓国や中国での一時的な販売鈍化、為替差損の影響など、要因がはっきりしており、構造的な悪化とは言い切れない内容でした。

主力のヘアケア製品は引き続き堅調で、3月以降は国内・海外ともに回復傾向にあることから、通期業績予想を据え置いている点には、企業としての自信も感じられます。

また、年間配当88円(配当性向55%)と株主還元も安定しており、優待制度も継続されていることから、ミルボンは業績の波を抑えながらも着実に利益を積み上げる「財務も配当も髪質も健やか」な企業である印象を受けました。

短期的な利益減に市場はやや過敏に反応していますが、こうした局面こそ、長期目線で企業の地力を見極めたいところです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)