安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

雪印メグミルクってどんな会社?

まずは、この会社がどのようなビジネスを行っているのか、投資家が知っておくべき事実関係を詳しくまとめました。

- 乳製品・食品分野の国内主要メーカー:

バター、マーガリン、チーズといった「乳製品」分野で国内有数のシェアを誇ります。

「6Pチーズ」や「雪印北海道バター」、機能性表示食品の「毎日骨太」など、高い知名度と強力なブランドを多数保有しているのが特徴です。 - ミルクバリューチェーンを支える事業構成: 同社は主に以下の4つのセグメントで事業を展開しています。

- 乳製品事業:チーズ、バター、マーガリン、粉ミルクなど。

- 飲料・デザート類事業:牛乳、ヨーグルト(恵 megumiなど)、デザート、果汁など。

- 飼料・種苗事業:乳牛のえさや種子を扱う。

- ニュートリション事業:機能性食品や特定の栄養素に特化した製品。 これらが連携し、生乳の生産支援から最終製品の販売までを一貫して行う「ミルクバリューチェーン」の構築を強みとしています。

- JA全農が筆頭株主という安定した調達基盤:

2009年に「雪印乳業」と「日本ミルクコミュニティ」が統合して誕生しました。

筆頭株主は全国農業協同組合連合会(JA全農)であり、発行済株式の約13%を保有しています。

この関係性により、原料となる生乳の調達において酪農現場と強いネットワークを持っていることが、同社の大きな特徴です。 - 変革を目指す「Next Design 2030」:

2030年に向けた長期ビジョンを掲げ、現在は「資本効率の向上」と「株主還元」に積極的に取り組むフェーズに入っています。

政策保有株式(他社の株)の売却や資産の再編を進め、現在は数%台であるROE(自己資本利益率)を、中長期的に8%水準へ引き上げることを目標としています。

景気敏感株?ディフェンシブ株?

雪印メグミルクは、一般的に**「ディフェンシブ寄り」の銘柄**とされています。

牛乳やチーズなどは生活必需品としての性質が強く、景気が悪くなっても需要が急激に減ることは少ないため、売上高は安定しやすい傾向があります。

ただし、「利益」に関しては注意が必要です。原料となる生乳の価格改定、為替による輸入コストの変動、エネルギー価格の上昇といった外部要因を強く受けるため、需要は安定していても、利益はコスト環境によって左右される側面があることを理解しておく必要があります。

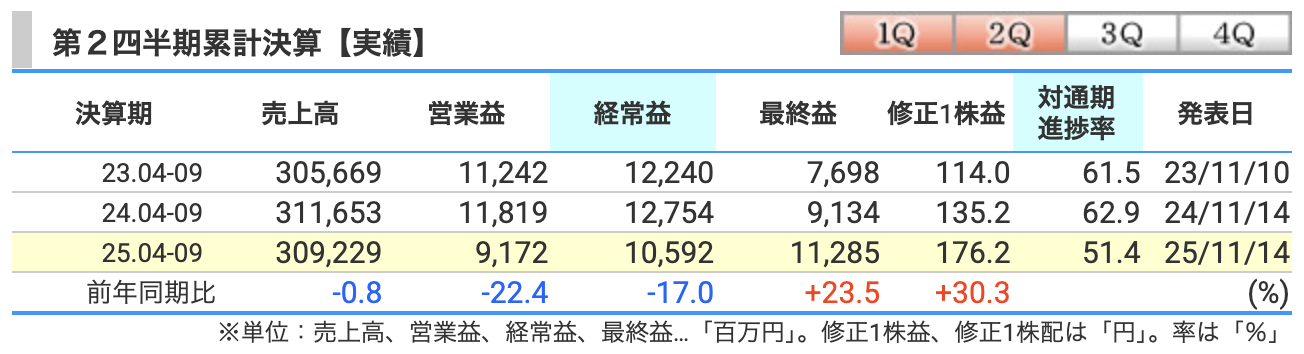

四半期業績(中間決算)の詳細解説

2026年3月期 第2四半期(2025年4月〜9月)の実績について、開示資料に基づいた変動要因を解説します。

- 売上高:3,092億円(前年同期比 0.8%減)

- 内訳の要因:セグメント別で動向が分かれました。「乳製品事業」は価格改定の効果により増収となりましたが、一方で「飲料・デザート類事業」において、価格改定等に伴う販売数量の減少が見られたことが、連結売上高をわずかに押し下げる要因となりました。

- 営業利益:91億円(同 22.4%減)

- 要因(マイナス面):外部コストの増加が利益を圧迫しました。資料では、生乳の取引価格上昇やエネルギーコストの高騰に加え、将来の成長に向けた人件費や販売費(広告宣伝費等)の増加が主な減益要因として示されています。

- 要因(プラス面):これらコスト増に対し、実施してきた製品の価格改定による増益効果がありましたが、コストアップ分を完全には補いきれず、営業利益ベースでは2桁の減益となりました。

- 経常利益:105億円(同 16.9%減)

- 要因:営業利益(91億円)を上回る着地となっています。これは、受取配当金などの営業外収益が計上されたことによります。本業以外の収益を含む「会社の実力を示す利益」も、前年同期の127億円を下回る結果となりました。

- 最終利益(中間純利益):112億円(同 23.5%増)

- 要因:本業利益や経常利益が減少する中で、最終利益が大幅に増加している点が今回の大きな特徴です。これは、経営戦略「Next Design 2030」に基づく政策保有株式の縮減を進めた結果、「投資有価証券売却益」を中心とする特別利益が発生したためです。

本業の好調さによる増益ではなく、資産整理に伴う一時的な利益である点に注意が必要です。

- 要因:本業利益や経常利益が減少する中で、最終利益が大幅に増加している点が今回の大きな特徴です。これは、経営戦略「Next Design 2030」に基づく政策保有株式の縮減を進めた結果、「投資有価証券売却益」を中心とする特別利益が発生したためです。

通期業績予想とリスク要因の詳細解説

今期(2026年3月期)全体の予測とその背景にある要因について、さらに詳しく見ていきましょう。

- 売上高:6,300億円(前期比 2.3%増)

- 増収の背景:前年度から継続して実施している「価格改定(値上げ)」の効果がフルに寄与する見込みです。

また、健康意識の高まりを背景に、高付加価値な「ニュートリション事業(機能性食品など)」を強化する方針が増収を支える計画となっています。

- 増収の背景:前年度から継続して実施している「価格改定(値上げ)」の効果がフルに寄与する見込みです。

- 営業利益:190億円(同 0.7%減)

- 利益の押し下げ要因(コスト増):年間を通じて生乳の取引価格上昇が続くほか、電力・ガス料金、物流費の負担増加が利益を削る要因として計画に織り込まれています。また、賃上げによる人件費の増加も織り込み済みです。

- 利益の押し上げ要因(改善策):これら外部環境によるコスト増加に対し、同社は「価格改定による利益改善」や「コスト削減などの効率化」をぶつけることで、営業利益を前期に近い水準で維持する計画としています。

- 経常利益:206億円(同 1.7%増)

- 解説:本業の営業利益は前期比で微減の予想ですが、営業外での受取配当金などの貢献を見込むことで、経常利益ベースではわずかな増益を確保する計画です。

- 最終利益:300億円(同 115.8%増)

- 解説:最終利益が前期(139億円)から2倍以上に跳ね上がる予想ですが、これは本業の稼ぎが急増したためではありません。

中期経営計画の資産整理方針に基づき、「政策保有株式(他社の株)」の売却による特別利益の計上を見込んでいることが主因です。

将来の投資原資や株主還元の原資を確保するための施策ですが、来期以降も続く「実力値」ではないため、PER(株価収益率)などの指標を判断する際には注意が必要です。

- 解説:最終利益が前期(139億円)から2倍以上に跳ね上がる予想ですが、これは本業の稼ぎが急増したためではありません。

投資家が注意すべき「独自のリスク」

期初・期中を通じて、特に以下のリスクが業績に影響を与える可能性があります。

- 原料乳価の決定メカニズム:

生乳の取引価格は、酪農団体との交渉によって決まります。

飼料価格の高騰や円安により酪農経営が厳しくなると、生乳価格が引き上げられ、同社の仕入れコストが急増するリスクがあります。これは自社の努力だけでコントロールしにくい業界特有のリスクです。 - 為替(円安)の影響:

チーズの原料となる「ナチュラルチーズ」は多くを輸入に頼っています。

円安が進むと輸入コストが上昇するだけでなく、国内の飼料価格上昇を通じて生乳価格の押し上げにも繋がるため、利益に対して複合的な逆風となります。 - 消費者の「低価格志向」による数量下振れ懸念:

相次ぐ値上げにより、消費者がメーカーブランド(雪印メグミルク製品)から、より安価な「プライベートブランド(PB)」へ流れてしまうリスクが想定されます。

特に牛乳やヨーグルトなど日常的に消費される商品において、販売数量が計画を大きく下回る可能性には注意が必要です。

収益性と効率性の指標(営業利益率・ROE・ROA)

最新の指標について、今期特有の要因とあわせて詳しく解説します。

- 営業利益率:約3.0%(2026年3月期予想ベース)

- 意味:売上高から原価と販売管理費(広告費や人件費など)を引いた、「本業の儲け」の割合です。

- 現状と課題:食品業界の中では平均的な水準ですが、前期(3.1%)からわずかに低下する見込みです。

これは原材料やエネルギー価格の高騰という強い向かい風を受けているためです。同社はこの利益率を改善するため、ニュートリション分野など高付加価値な商品へのシフトを急いでいます。

- ROE(自己資本利益率):13.0%(2026年3月期予想ベース)

- 意味:株主から預かったお金(自己資本)を使って、どれだけ利益を出したかを示す「資本効率」の指標です。

- 急上昇の要因:前期実績の5.8%から大幅に上昇する予想ですが、これは本業の収益力向上だけでなく、「政策保有株式の売却益」による純利益の急増が主な要因です。

- 目標と施策:同社は中長期的に「ROE 8%以上」の安定維持を目標としています。

現在は資産整理(持ち合い株の売却)によって分母(自己資本)を適正化しつつ、一時的な利益を株主還元や成長投資に回すことで、資本効率を抜本的に改善しようとしています。

- ROA(総資産利益率):7.1%(2026年3月期予想ベース)

- 意味:借金も含めた「会社が持っているすべての資産」をどれだけ有効活用しているかを示す指標です。

- 現状の評価:前期実績の3.2%から大きく改善する予想ですが、これもROE同様に**「一時的な特別利益(有価証券売却益)」**の影響が非常に大きいです。

本業の実力だけでこの水準に達したわけではない点は、投資判断において必ず押さえておく必要があります。

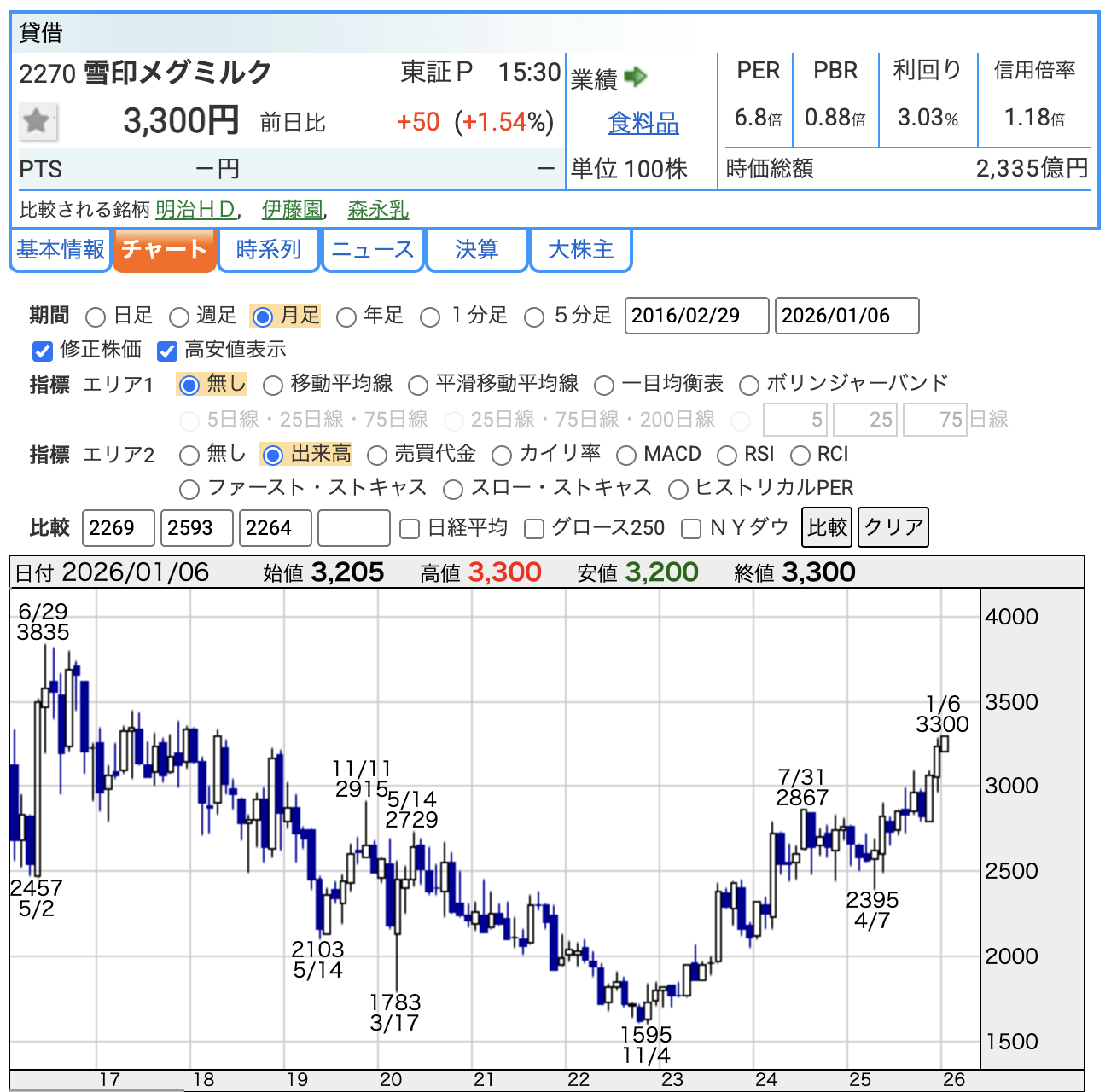

最新の株価指標の詳細解説(2026年1月時点)

市場での評価がどのような背景に基づいているか、各指標を詳しく深掘りします。

- 株価:約3,300円前後

- 2026年1月6日時点の終値付近です。自社株買いや、配当方針の明確化が株価を下支え・押し上げる要因となっています。

- PER(株価収益率):約7倍(会社予想ベース)

- 注意点:一見すると極端に「割安」に見えますが、これは今期限定の**「資産売却益」によって純利益が一時的に大きく膨らんでいるため**です。

- 実力ベースのPERは?:今期の純利益予想300億円のうち、約半分はこうした一時的な要因と考えられます。これを除いた「常態的な稼ぎ(実力値)」を140〜160億円程度と仮置きすると、1株利益(EPS)は200〜225円程度と試算されます。この場合、**実力ベースのPERは「15〜20倍程度(中央値18倍前後)」**となり、市場平均並みの水準になります。数字の表面的な低さだけで飛びつかないよう注意が必要です。

- PBR(株価純資産倍率):約0.9倍

- 現状の評価:企業の解散価値とされる「1.0倍」を下回る水準が続いています。

- 今後の期待:東証の要請を受け、同社は資本効率の改善を掲げています。現在進めている資産整理や自社株買いが評価されれば、PBR1.0倍の回復を目指すフェーズにあります。

- 配当利回り:約3.0%

- 魅力:現在の株価水準で計算すると3%強の利回りとなります。同社は中期的に**「1株当たり年間配当100円を下限とする」**という方針を打ち出しており、これが利回りの強力な「下支え(安心材料)」となっています。

財務の健全性:強固な基盤を背景とした資本政策の転換

投資を検討する上で、会社にどれだけ体力(安全性)があるかを確認することは非常に重要です。

- 自己資本比率:54.6%(2025年9月末時点)

- 解説:会社が持っている全資産のうち、返済する必要がない自分のお金の割合です。

2025年3月期末の56.8%からわずかに低下していますが、一般的に製造業で一つの目安とされる40%を大きく超えており、健全な財務基盤を維持しています。 - 意味すること:この水準の財務体質があれば、原材料コストの上昇などの外部要因に直面しても、経営が即座に不安定化するリスクは相対的に低いと考えられます。

- 解説:会社が持っている全資産のうち、返済する必要がない自分のお金の割合です。

- 利益剰余金:厚い内部留保と還元の背景

- 解説:これまで会社が稼ぎ積み上げてきた内部留保です。同社は公表されている貸借対照表上、相応の利益剰余金を保有しており、財務的な厚みがあります。

- ポイント:現在の積極的な株主還元策は、こうした過去の蓄えに加え、政策保有株式の縮減による現金化や、将来的なキャッシュ・フローの見通しなどを総合的に判断して決定されていると考えられます。

- 有利子負債倍率(ネットD/Eレシオ):0.24倍(前期実績)

- 解説:自分の持っているお金(自己資本)に対して、借金がどの程度あるかを示す指標です。

- 現状:2025年3月期末の0.21倍、直近の2025年9月末時点でも0.24倍と、1.0倍を大きく下回る低水準にあります。

- 今後の方向性:現在は、この借金に頼りすぎない健全な財務体制を維持しつつ、長期ビジョンに沿った成長投資やさらなる資本効率(ROE)向上のために、財務的な余力をどのように活用していくかというフェーズにあります。

レバレッジを適切に活用して収益性を高める動きも、今後の選択肢の一つとして注目されます。

- キャッシュ・フロー(現金の流れ)

- 本業による現金の出入りを示す「営業キャッシュ・フロー」は、直近数期において概ね黒字を維持しています。

年度による変動はあるものの、本業を通じて現金を獲得する力は一定程度維持されていると言えます。

- 本業による現金の出入りを示す「営業キャッシュ・フロー」は、直近数期において概ね黒字を維持しています。

今回の決算・分析のまとめ

今回の分析から見える雪印メグミルク(2270)の現状を4つのポイントで総括します。

- 「コスト高 vs 価格改定」の攻防が続く本業

原材料費やエネルギー費、人件費の上昇が利益を押し下げる「向かい風」となっています。

実施した価格改定(値上げ)が利益を押し戻していますが、第2四半期累計の減益幅などを見るとコスト増を完全にはカバーしきれておらず、営業利益ベースでは我慢の展開が続いています。 - 純利益の急増は「資産整理」による一時的なもの

今期の純利益300億円という数字は、本業の好調ではなく「政策保有株式の売却」という一時的な要因が大きく寄与しています。

表面的なPER(約7倍)だけを見て「超割安」と判断するのは禁物です。実力ベースのPERは15〜20倍程度(※当ブログ推計)と推定され、市場平均並みの評価であることを理解しておく必要があります。 - 株主還元への姿勢は「劇的なポジティブ変化」

かつての保守的な姿勢から一転し、「配当下限100円」の設定や「200億円規模の自社株買い」など、極めて強力な株主還元を打ち出しています。

これにより配当利回りの下支えが強化され、高配当株としての「守りの力」は以前より格段に向上したと言えます。 - 盤石な基盤を武器に進む「資本効率の改善」

JA全農との連携による安定した供給網と強力なブランド力を持ちつつ、現在は「ROE 8%以上」という資本効率の目標に向けて、持っている資産を整理し、価値を最大化する「変革の過渡期」にあります。

不透明な景気環境下で、安定感と還元強化の両面を期待できる銘柄です。

免責事項: 本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資の最終決定は、ご自身の判断で行ってください。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)