安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

マニーの基本情報

-

証券コード:7730

-

業種:精密機器(手術用縫合針・眼科用ナイフ・歯科器具など医療器具)

-

市場:東京証券取引所プライム市場(東証P)

-

サイズ(時価総額):およそ 1,265 億円 ※2025年6月20日終値ベース

-

配当利回り(予想):3.30% ※同日終値ベース

サイズ分類の目安

-

小型株:時価総額 1,000億円未満

-

中型株:1,000億円〜1兆円未満

-

大型株:1兆円以上

を前提としております。

マニーの企業概要

■ 企業概要|マニー(7730)

-

社名:マニー株式会社

-

設立:1959年(創業は1956年)

-

本社所在地:栃木県宇都宮市

-

市場区分:東証プライム市場

-

業種分類:精密機器

■ 事業内容

-

医療器具の製造・販売に特化したメーカー。主力製品は以下の3分野:

-

外科用製品(手術用縫合針など)

-

眼科用製品(白内障手術用ナイフなど)

-

歯科用製品(根管治療器具など)

-

-

売上の約7〜8割が海外向け(米国・欧州・アジアなど)

-

OEM生産が中心で、品質と安全性を重視する医療機器分野で国際的な評価が高い

■ 企業の特徴

-

高収益体質:営業利益率が30%超の年もあり、業界内でも突出

-

無借金経営・高ROE・高自己資本比率など財務体質は非常に健全

-

製品の寿命が長く、医師からの信頼が厚い(ブランド力あり)

■ 直近の状況(2025年6月時点)

-

為替の影響を強く受けるため、円安は追い風

-

一方で、世界的な手術件数や歯科治療の動向に左右されやすい

-

コロナ禍では一時的に業績が鈍化したが、その後は回復基調

■ 景気敏感株 or ディフェンシブ株?

-

✅ ディフェンシブ株

医療用製品を扱っており、景気に左右されにくい安定需要があるため。

ただし、海外依存度が高く、為替影響・地政学リスクには注意が必要。

マニーは「ディフェンシブ株だが、海外リスクを抱えたバランス型」と覚えておくと投資判断で整理しやすいです。

特徴(魅力ポイント)

① 医療器具に特化したニッチトップ企業

-

世界の医療現場で使われる「縫合針」「眼科ナイフ」「歯科用器具」などを製造

-

大手医療機器メーカーのOEM(相手先ブランド製造)を多く担う

-

グローバルシェアの高い製品を多数保有

→ 縫合針では世界トップクラスの品質評価

② 高収益・高利益率体質

-

営業利益率30%前後と、製造業でもトップクラスの収益力

-

大量生産ではなく、高付加価値・高単価の製品を安定供給

-

安売り競争とは無縁で、ブランド力と技術力で差別化

③ 海外売上比率80%超のグローバル展開

-

米国・欧州・アジアなどに顧客基盤を持つ

-

世界中で医療ニーズが拡大しており、安定成長が期待できる

④ 財務が超優良

-

自己資本比率80%超・無借金経営

-

配当も安定しており、利回りは3%超+減配リスクが低い

-

ROEも高水準で、株主還元意識も年々向上傾向

⑤ 景気に左右されにくいディフェンシブ性

-

医療用途ということで、安定した需要がある

-

コロナ禍でも比較的業績が底堅く、長期保有に向く銘柄

🔍 補足:投資家にとっての注意点

-

海外売上が多いため、為替(特にドル円)に影響を受けやすい

-

OEM主体なので、相手企業に依存する側面もあり

-

医療制度や薬事規制の変更が長期リスクとして存在

💡一言まとめ

「地味だけど強い」

世界の手術室や診療所を陰で支える、医療用“縁の下の力持ち”銘柄

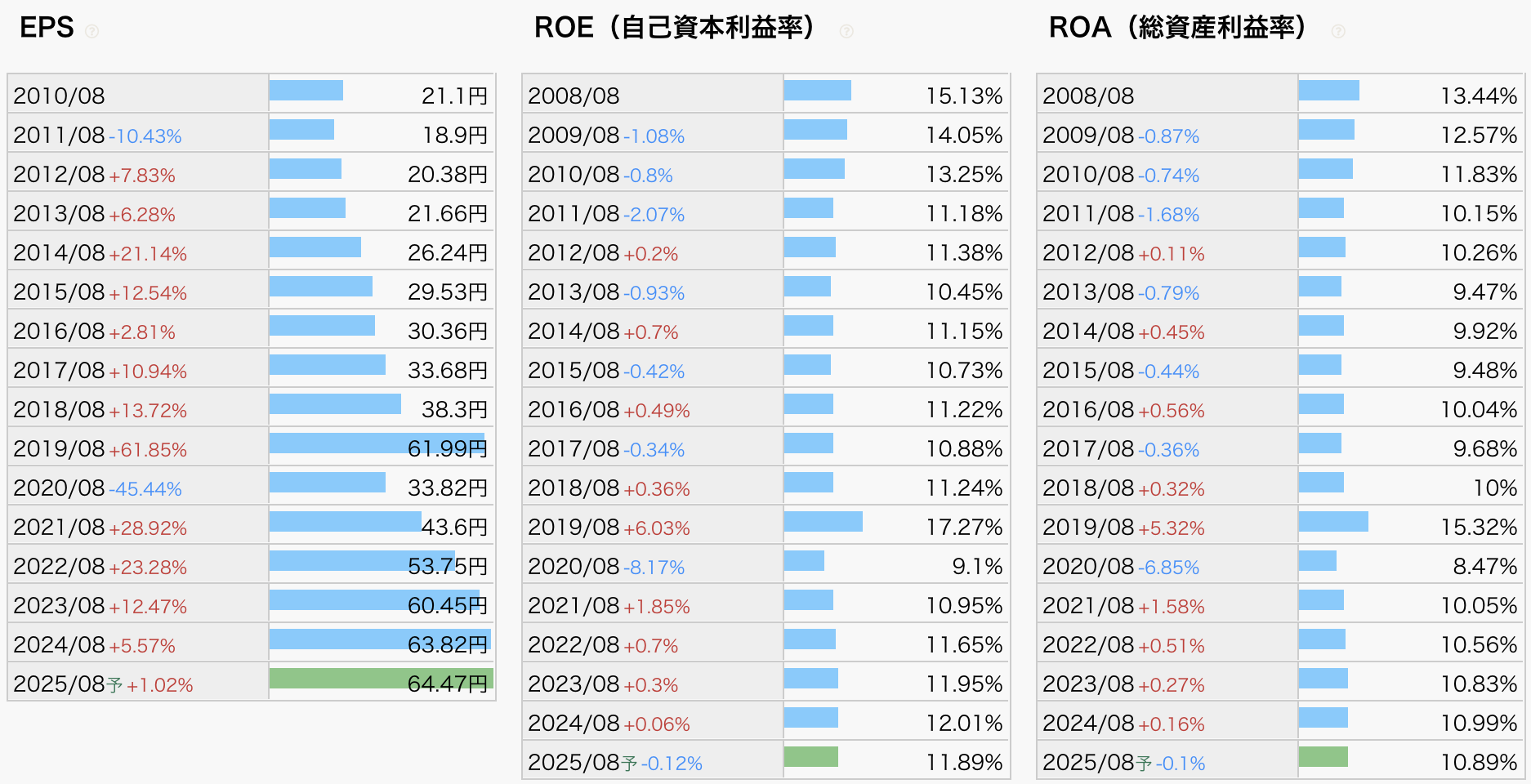

EPS・ROE・ROA・営業利益率

📈 EPS(1株あたり利益)の推移と傾向

-

全体傾向:右肩上がりで堅調に成長中

-

注目ポイント:

-

2019年に +61.85% と大幅増益(EPS:61.99円)

-

2020年に -45.44% と急落(コロナ影響)

-

その後は順調に回復し、2025年予想は 64.47円(過去最高)

-

-

評価:

-

コロナによる一時的な落ち込み以外は、安定成長が続く

-

医療機器というディフェンシブ性と収益モデルの堅牢さが反映

-

📊 ROE(自己資本利益率)の推移と傾向

-

過去の平均水準:おおむね 10〜12%台

-

2019年に一時的に 17.27% まで上昇(好業績の反映)

-

2020年は 9.1% に急低下(EPSと連動)

-

その後は徐々に回復し、2025年予想は 11.89%

-

評価:

-

安定的で良好な水準

-

一般的にROE 10%以上は優良企業の基準 → 安定的にクリア

-

株主資本効率も高く、資本の使い方が上手

-

📊 ROA(総資産利益率)の推移と傾向

-

過去の平均水準:9〜11%台

-

2019年には 15.32% まで上昇(高利益率)

-

コロナで一時落ち込むも、2025年予想は 10.89%

-

評価:

-

製造業としては非常に高い水準

-

総資産に対して高収益を維持しており、効率性が高い経営

-

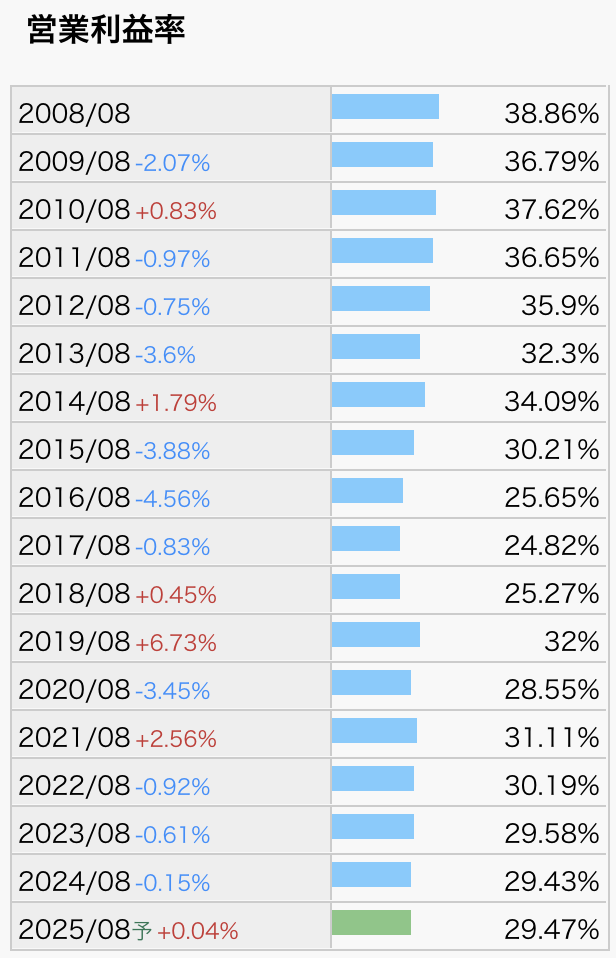

■ マニーの営業利益率:ざっくり解説

-

💡 ずっと高い水準(25〜38%)を維持

→ 一般的な製造業より 圧倒的に収益性が高い -

📉 2010年代中盤(2015〜2017年)はやや低下傾向

→ それでも20%台後半をキープ。崩れていない。 -

🔁 2019年に大幅回復(32%)

→ コロナ前の好調期。その後も30%前後で安定推移 -

📊 最新2025年予想も **29.47%**と超優秀

「利益率モンスター」級の高収益企業。

落ちても高い、回復も早い。安心して持てる財務体質です。

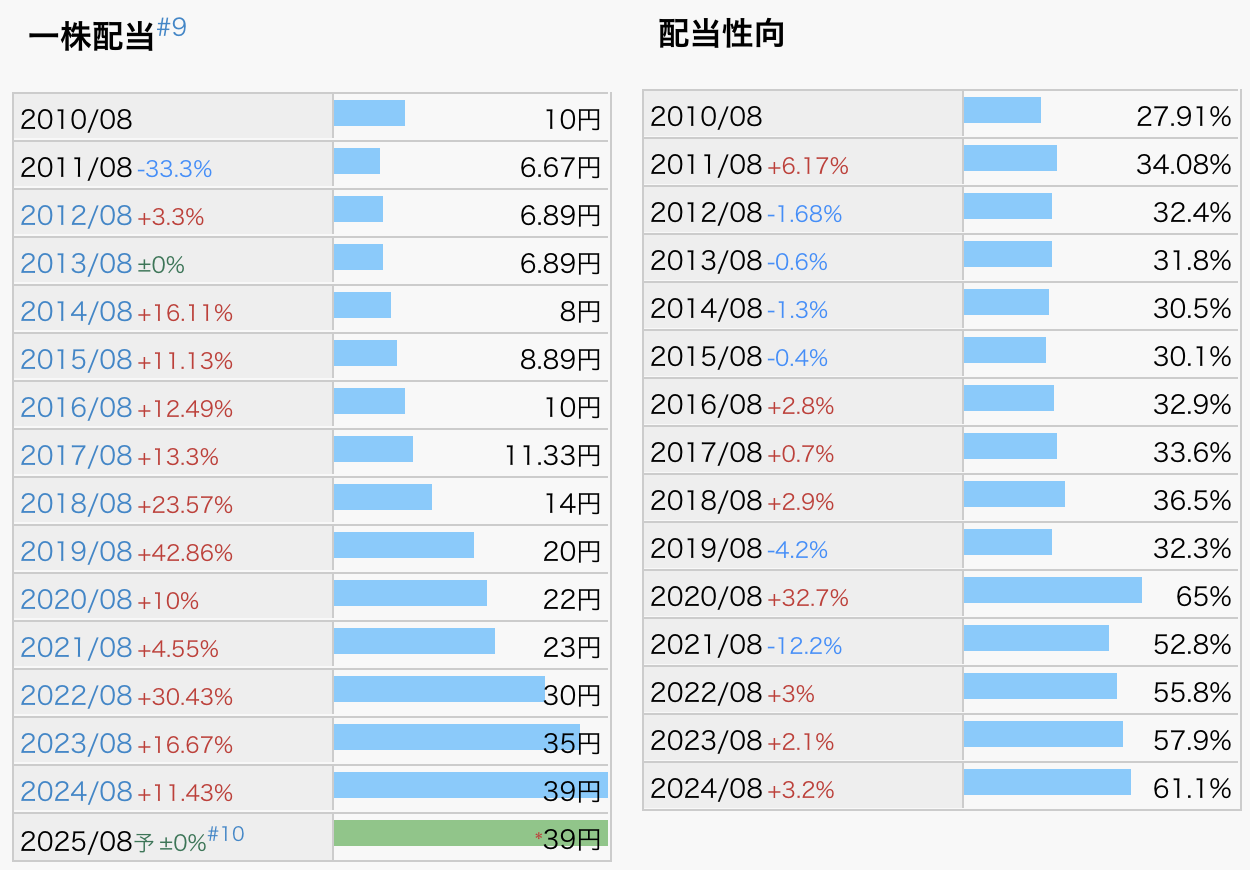

マニーの配当金・配当性向

■ 一株配当金のざっくり推移

-

🔽【2011年】に減配(10円→6.67円)

→ この年を境に、その後は増配トレンド -

🔼【2014年〜2024年】はほぼ毎年増配

→ **2022年(30円)→2023年(35円)→2024年(39円)**と順調

→ 2025年は据え置き(39円)予想 -

💬 【全体的にみて】

→「安定増配型」企業で、株主還元姿勢が明確

■ 配当性向のざっくり傾向

-

💡 以前は30〜35%前後の健全水準を維持

-

🔼【2020年以降】は急上昇し、50〜60%台に上昇

→ 2024年は61.1% -

📌 業績(EPS)回復とともに、高めの還元水準を継続

💬 一言まとめ

「減配しにくく、じわじわ増える安心タイプ」

利益成長とともに配当も育つ、長期保有向きの優等生です。

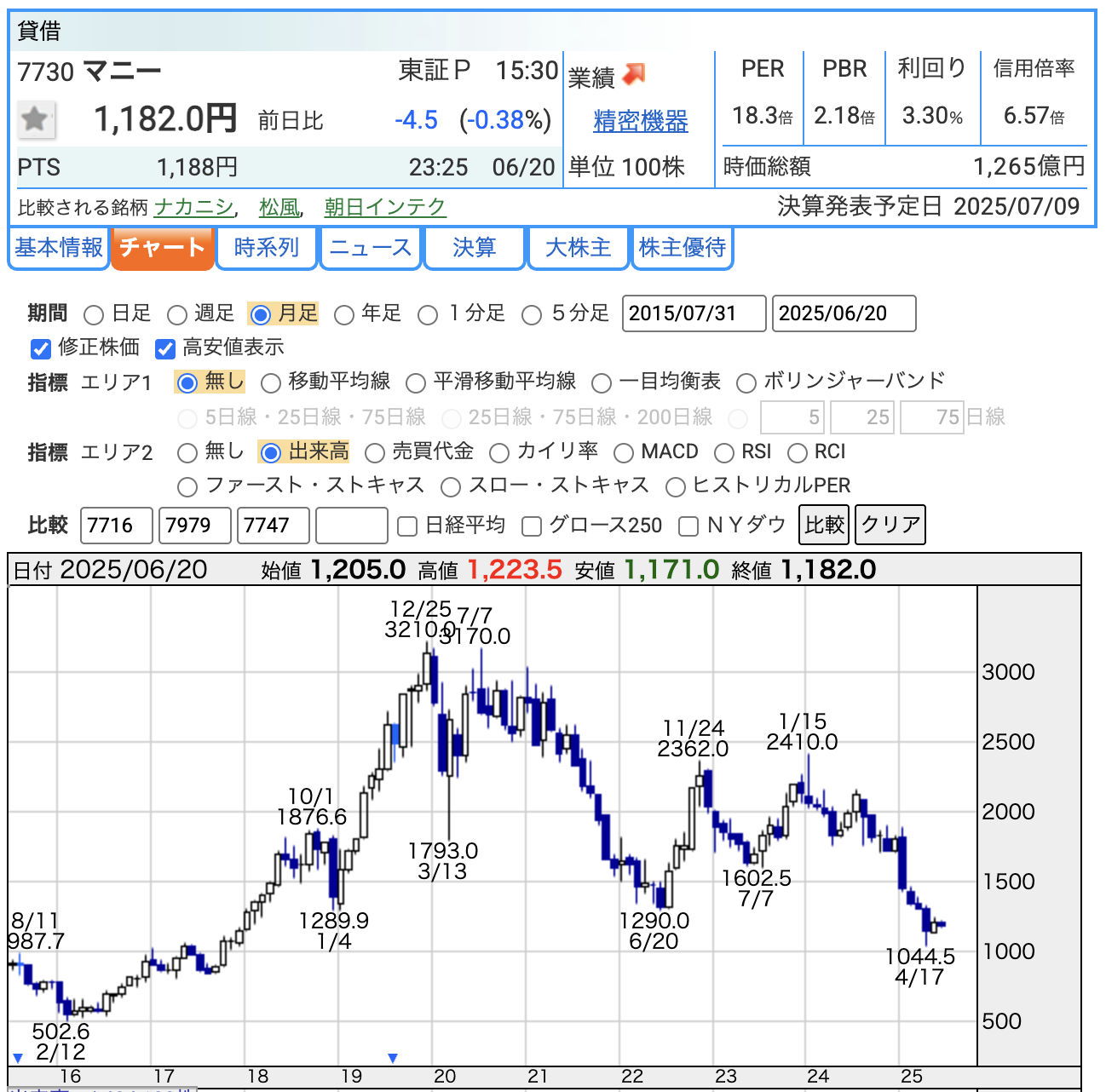

株価

📉 現在の株価:1,182円(2025年6月20日時点)

-

コロナ前のピーク(2020年7月)には 3,210円 まで上昇

→ 今は**ほぼ三分の一…!**まさに「高所からのスキージャンプ」級の下げ。 -

2024年4月に1,044円で底打ち後、じわり回復中。

→ 今は「低空飛行からの再離陸モード」。

📊 PER(株価収益率):18.3倍

-

ざっくりいえば、**「利益の18年分が株価に織り込まれている」**状態

-

製造業としては少し割高に見えるが、マニーは医療×高収益モデルなのでこの水準は妥当

-

イメージ:普通の製造業がうどん屋なら、マニーはミシュラン星付き蕎麦屋

📘 PBR(株価純資産倍率):2.18倍

-

自己資本(純資産)の2.18倍の値段で取引されている

-

製造業でPBR2倍超えはなかなかレア → ブランド力&財務健全性が買われている証拠

-

例えるなら:

→「土地込みの家が1,000万円。でも買い手は“2,180万円出すから売って!”と言っている状態」

💰 配当利回り:3.30%

-

地味だけど頼れるやつ。それが年3%超えの医療ディフェンシブ株

-

増配傾向もあり、利回りだけでなく“将来の育ち”にも期待できる

💬 一言まとめ

今のマニーは「株価は控えめ、中身は高級医療グレード」。

減らない財布、育つ配当、そして世界の手術室の頼れる相棒です🔧🩺

業績

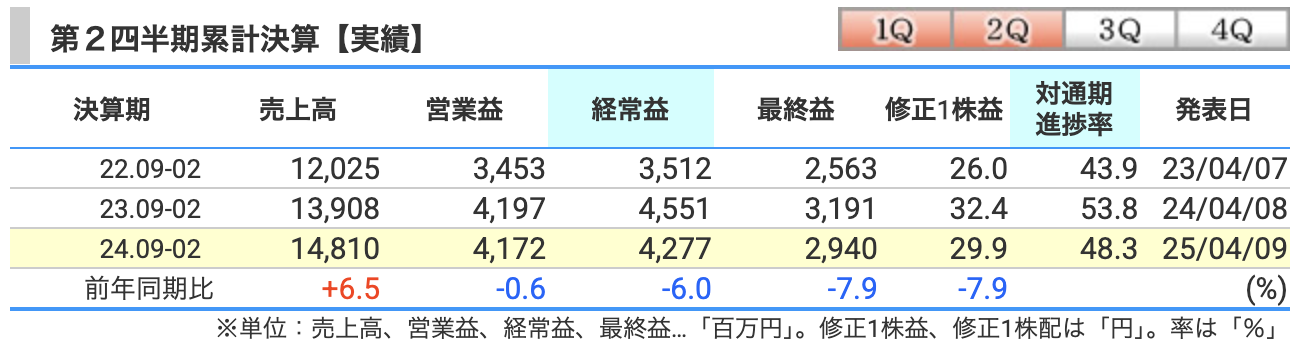

✅ ① 売上高:148億円(+6.5%増)

-

主力2本柱(サージカル・アイレス針)が伸長

-

眼科ナイフ(サージカル):欧州・中国・北米で好調

-

アイレス針:中南米・アジアで需要増

👉「縫合のプロが信頼する、糸付き高性能手術針」

-

-

一方、デンタル部門は▲11.9%と大幅減

-

原因は中国での「ダイヤバー自主回収・販売停止」(約8億円のマイナス要因)

👉「歯を正確に削る、ダイヤ粒子の歯科用ミニドリル」

-

✅ ② 営業利益率:28.2%(前年:30.2% → わずかに低下)

-

営業利益:41.7億円(▲0.6%減)

-

好調な売上に対して、コスト面がやや重荷

-

賃上げ・販促費・業績連動賞与の増加

-

ただし、粗利率は改善しており、利益率は高水準を維持

-

-

営業利益率30%近辺をキープするこの企業、やっぱり“利益率モンスター”

✅ ③ 経常利益:42.8億円(▲6.0%減)

-

減益の主因は為替差益の縮小(前年:21億円 → 今期:2億円)

-

本業は堅調なだけに、「為替頼みでない経営の真価」が問われた期

-

その他、花岡工場竣工に伴う減価償却費も発生開始

✅ ④ 最終利益(純利益):29.4億円(▲7.9%減)

-

営業利益と経常利益の下落をそのまま反映

-

通期計画(63.5億円)に対する進捗は**46.3%**と、まずまず順調

-

中国デンタルの回復とコスト抑制が下期カギに

💬 一言まとめ(4観点)

売上は好調、利益率は高水準を維持。でも中国の「ダイヤバー」が足を引っ張り、

利益はややブレーキ。とはいえ、マニーの収益力はまだまだ健在です。

下期は「デンタル復活」なるかが注目ポイント🦷💥

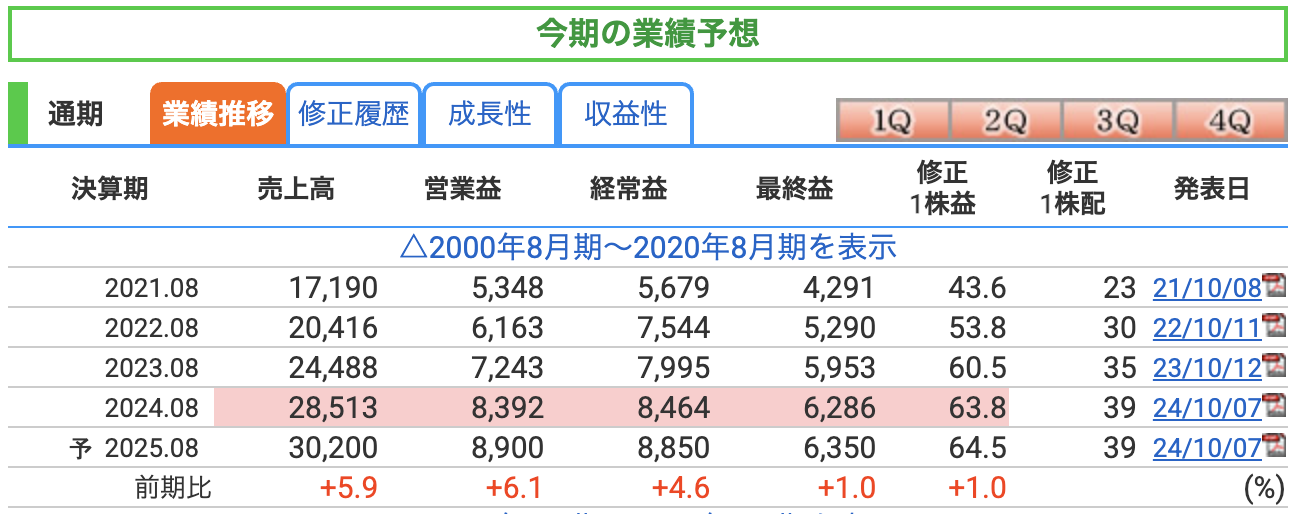

✅ ① 売上高:302億円(前年比 +5.9%)

-

4年連続で増収、過去最高更新見込み

-

主力のサージカル/アイレス針が伸び続けており好調

-

中国のデンタル自主回収の影響はありつつも、他事業でカバー

📌 売上成長ペースは鈍化傾向(前年比 +8.8% → +5.9%)

✅ ② 営業利益率:8,900 ÷ 30,200 ≒ 約29.5%

-

営業利益:89億円(前年比 +6.1%)

-

販管費増(人件費・賞与など)を吸収しながらも高水準キープ

-

「製造業の枠を超えた利益率」は依然健在

💬 “利益率番長”の称号はまだまだ譲らない

✅ ③ 経常利益:88.5億円(前年比 +4.6%)

-

営業外収益(特に為替差益)は前年より縮小傾向

-

それでも「本業+α」で増益見込みは堅い

-

過度な為替依存ではない強さを見せる構造

✅ ④ 最終利益(純利益):63.5億円(前年比 +1.0%)

-

利益成長としてはやや落ち着いた伸び

-

中国のデンタル減速の影響や、販管費・償却費の増加が響く

-

配当も前年の39円を維持予定 → 還元姿勢は継続中

💬 一言まとめ(通期予想4観点)

「売上は過去最高、利益率は安定、でも成長スピードは一息」

マニーは今期も“高収益・堅実経営”を継続。

目先の爆発力より、長く静かにしっかり儲けるタイプです🧵🦷✨

✅ マニーの業績予想における主なリスク

🦷 ① 中国デンタルの販売停止

-

ダイヤバー製品が中国で自主回収中

-

売上への影響は年間25億円規模

-

回復は2026年以降にずれ込む可能性あり

💱 ② 為替リスク(円高方向)

-

売上の85%が海外依存

-

計画は「1ドル=136円」前提 → 円高になれば利益目減り

-

米中の地政学リスクも要注意

💸 ③ コストの増加

-

販管費が前年同期比**+18%**と急増中(人件費・広告費など)

-

北米拠点立ち上げや新工場稼働により固定費も増加

-

利益率が下振れする可能性あり

🏭 ④ 花岡工場の稼働リスク

-

減価償却費の発生が本格化

-

想定以上に稼働率が低いと収益を圧迫

📉 ⑤ 手元資金の減少

-

大型設備投資などで半年間で現金▲43億円

-

リコールやM&Aが重なると資金繰りの余力が小さくなる

🧾 ⑥ 規制対応ミスの再発リスク

-

今回の中国ダイヤバーは書類不備が原因

-

他国でも類似ミスが出れば、出荷停止が再燃する懸念

🏁 ⑦ 新製品の立ち上げ遅延

-

根管治療用「JIZAI」などに成長の期待

「JIZAI」は、歯の根っこをキレイに整えるプロ用電動やすり。

マニーの技術力と歯科現場のニーズがガッチリ噛み合った、次世代の主力商品候補です🦷✨

-

ただし浸透が遅れれば、デンタル事業の回復が後ろ倒しに

💬 一言まとめ

成長のエンジンはしっかり回っているが、

**「デンタルの穴」と「コストの膨張」**が足元を引っ張るリスクも。

円安・回収再開・新製品拡販が揃えば、再び“利益率モンスター”の本領発揮へ!

財務

✅ ① 自己資本比率:91.6%(2024年8月期第2四半期時点)

-

直近4年ずっと90%超えをキープ

-

製造業としては異次元レベルの健全性

-

一般的な優良企業の基準が「40%以上」なので、その倍以上の水準

📌 一言で言えば → 「財務の鉄壁」

✅ ② 剰余金(内部留保):487億円(2024年8月期第2四半期時点)

-

毎年着実に増加しており、2022年 → 2024年で約60億円増

-

剰余金は「企業の蓄え」。増配・設備投資・M&A原資にもなる

-

利益剰余金が大きい=これまでしっかり稼いで貯めてきた証

📌 例えるなら → 「貯金しっかりの家計」

✅ ③ 有利子負債倍率:0.00倍

-

借金ゼロ。純粋な無借金経営

-

金利上昇の影響を受けず、資金繰りの不安もない

-

設備投資は内部資金(キャッシュ)でまかなっている

📌 つまり → 「ローンなしでマイホームを建てたような企業」

💬 総合コメント

マニーは、財務の面でもまさに“筋肉質”な企業。

自己資本比率90%以上、借金ゼロ、剰余金も積み上がっており、攻めも守りもできる超優良体質です。

マニーの感想

今回の決算は、**「攻めの売上、守りの利益、そして揺らがぬ財務」**が印象的な内容でした。

まず売上高は、主力のサージカル製品やアイレス針の好調に支えられ、前年同期比+6.5%と堅調に推移。中国市場でのデンタル製品の自主回収という逆風がありながらも、それを補ってなお増収となった点は、マニーの事業ポートフォリオのバランスの良さと、グローバルな営業力の成果を感じさせます。

一方、利益面では営業利益がわずかに減少、経常利益・最終利益も為替差益の縮小などから前年割れ。ただし利益率自体は依然として高く、営業利益率は**28.2%**と製造業としては驚異的な水準を維持しています。為替や一時的コスト増の影響を除けば、本業は極めて安定している印象です。

そして何より特筆すべきは、自己資本比率91.6%、有利子負債ゼロという鉄壁の財務体質。成長投資や一時的な逆風にもびくともしない、まさに“無借金・筋肉質企業”としての安心感は健在です。

今後は、ダイヤバーの販売再開や新製品「JIZAI」シリーズの拡販が下期のカギを握ります。堅実な経営基盤のもと、リスクを乗り越えて再加速できるかに注目したいと思います。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)