こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

クミアイ化学工業(4996)ってどんな会社?

今日は、日本の食卓を陰から支える、とある縁の下の力持ち企業、**クミアイ化学工業(証券コード:4996)**について深掘りしていきたいと思います!

**「え、農薬の会社?なんか地味そう…」と思ったそこのあなた!いやいや、とんでもない。彼らは日本の食料安全保障を守る、まさに「畑の守護者」**なんです!

ひと言で言うと、**「日本の農家さんの右腕、そして雑草たちの天敵」**です!

クミアイ化学工業、その正体とは?

-

全農系?それって最強の営業網じゃない?

- クミアイ化学工業は、日本の農業界のドン、「全農」(全国農業協同組合連合会)さんと深い絆で結ばれています。

例えるなら、全農が日本の農業界の巨大ショッピングモールだとしたら、クミアイ化学工業はその中でも超人気店! - これって、まるで「全国の農家さんとLINEグループ繋がってるよ!」みたいなもんです。

製品ができたてホヤホヤでも、「はい、どうぞ!」と全国に一斉配信できちゃう、そんな強力な販売ネットワークを持ってるんです。安定感が半端ないって!

- クミアイ化学工業は、日本の農業界のドン、「全農」(全国農業協同組合連合会)さんと深い絆で結ばれています。

-

農薬専業トップクラス!彼らがいないと、お米がヤバい!?

- 他の会社が「ついでに農薬も作っとこか」くらいに考えてるなら、クミアイ化学工業は「農薬こそ我が命!」とばかりに、全身全霊で取り組んでいます。

農薬開発にかけては、もはや「農薬オタク」と呼んでも差し支えないレベル! - 特に得意なのが、私たちの大切な主食、お米(水稲)を守るための除草剤。想像してみてください。

もし彼らの除草剤がなかったら…田んぼは雑草ジャングルと化し、稲は雑草に栄養を吸い取られてヒョロヒョロに。

結果、私たちの食卓から美味しいご飯が消える…なんて悪夢も!?そう、彼らは私たちの胃袋を救っているのです!

- 他の会社が「ついでに農薬も作っとこか」くらいに考えてるなら、クミアイ化学工業は「農薬こそ我が命!」とばかりに、全身全霊で取り組んでいます。

-

「微生物農薬」って、もはやSFの世界!?

- 最近は、化学の力だけでなく、**「微生物農薬」**という、なんだかSF映画に出てきそうな、まるで「微生物を味方につけて敵(害虫や病気)を倒す!」みたいな農薬も作っています。

- これは、地球にもお財布にも優しい、次世代の農業のカタチ。

環境問題が叫ばれる今、化学物質じゃなくて、微生物という「畑の小さなヒーローたち」の力で、作物を守るって、めちゃくちゃカッコよくないですか?クミアイ化学工業は、そういう未来の農業にもしっかり目を向けてる、イケてる会社なんです。

投資初心者さんへの「おせっかい」アドバイス!

- 「ご飯、美味しいな〜」って思った日には…

- クミアイ化学工業の株価チャートをちょっと覗いてみてください。

「あ、このご飯、クミアイ化学工業さんのおかげかも…?」なんて、ちょっとした感動があるかもしれませんよ。

- クミアイ化学工業の株価チャートをちょっと覗いてみてください。

- 株価は生き物!

- 株価は日々コロコロ変わります。まるで「ツンデレなペット」みたいなもんです。

投資する前には、会社のホームページを覗いたり、ニュースをチェックしたりして、しっかり「このペット、うちの子にしたい!」と思えるか、じっくり観察してくださいね。

- 株価は日々コロコロ変わります。まるで「ツンデレなペット」みたいなもんです。

次は決算の内容について解説したいと思います。

決算概要

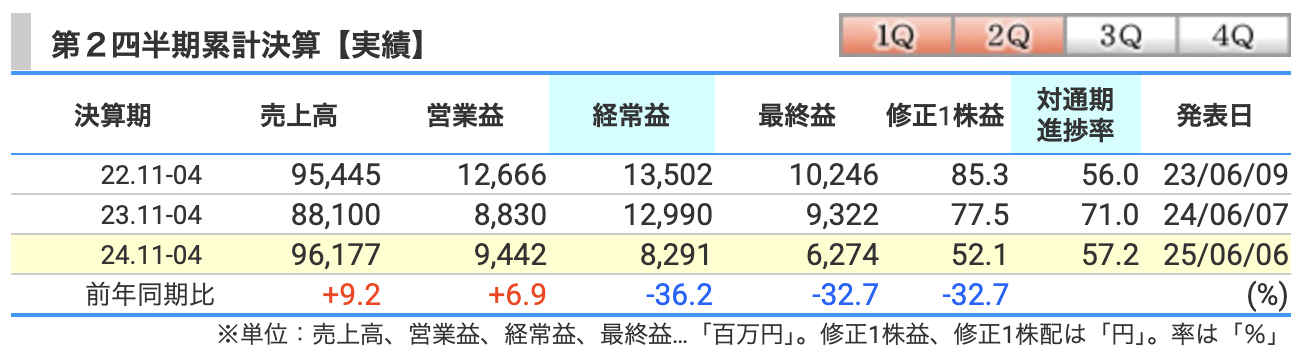

四半期累計(2024年11月1日〜2025年4月30日)の実績!

これは、半年間の「通信簿」みたいなものです。この期間でクミアイ化学工業がどれだけ頑張ったか、見ていきましょう!

解説:

- 売上高は「畑の守護者、絶好調!」

- 前年同期より81億円も増えて、売上高は約962億円! これは、農薬事業も化成品事業も、どちらも前年を上回った結果だそうです 。

特に農薬事業は、海外で「アクシーブ」の出荷が増えたり(トランプ関税の影響で前倒ししたり、特許侵害品対策が効いたり、ブラジルでの販売促進が当たったり…まるで海外出張先で八面六臂の活躍ぶり!)、国内では「ディザルタ」や「エフィーダ」という水稲用農薬が売れたりしたのが大きいですね 。

化成品事業もAIサーバー向け電子材料が好調だったとか。AIが農薬を買い始めた…わけではなく、AIの進化が思わぬところで農薬メーカーの売上を押し上げてる、というちょっと面白い構図です。

- 前年同期より81億円も増えて、売上高は約962億円! これは、農薬事業も化成品事業も、どちらも前年を上回った結果だそうです 。

- 営業利益も「頑張ったで賞!」

- 売上が伸びた分、ちゃーんと利益も増えています 。前年同期比で6億円の増益! 売上総利益が伸びたのが主な要因のようです 。

農薬も化成品も利益を出しているのはさすがですね 。

- 売上が伸びた分、ちゃーんと利益も増えています 。前年同期比で6億円の増益! 売上総利益が伸びたのが主な要因のようです 。

- あれ?経常利益と純利益は「なんで下がってるの…?」

- ここが今回の決算の「あれま!」ポイントです。

売上も営業利益も好調なのに、経常利益と純利益は大幅に減少しています 。その理由は、「為替差損」!

- ここが今回の決算の「あれま!」ポイントです。

👉 為替想定レート

-

中間期 実績

→ 1ドル=151円 -

通期予想

→ 1ドル=150円 - 前年は為替の変動で「お小遣いゲット!」(為替差益)だったのが、今年は「あああ、損しちゃった…」(為替差損)になったそうです 。

為替って本当に気まぐれなヤツで、会社の利益を大きく左右することもあります。

海外でビジネスをしている会社あるあるなので、「ふむふむ、為替の影響か」と冷静に受け止めるのがベテラン投資家への第一歩です。

解説:

-

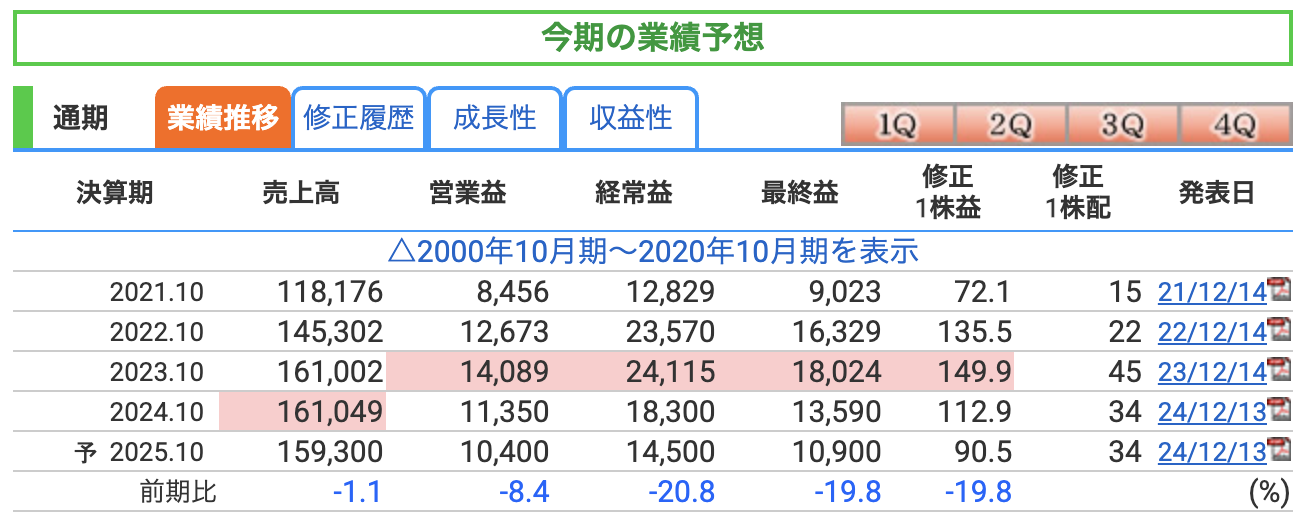

売上高:「ちょっと減っちゃうけど、頑張るぞ!」

- 2025年10月期の売上高は1,593億円を予想しています。これは、前期(2024年10月期)の1,610億円と比べると、**17億円の減少(1.1%減)**を見込んでいる、ということになります。

- 「え、これまで売上好調だったのに、なんで減るの?」と思いますよね。決算補足資料によると、主な要因は「アクシーブ」という主力除草剤の出荷が50億円減ることを見込んでいるからだそうです。

これは、まるで「今年はちょっと天候が悪くて、いつものメイン作物の収穫量が少し減りそうだな…」という、ちょっと残念な予想。

しかし、化成品事業は好調で16億円の増収を見込んでいるそうなので、メインの野菜が減る分、違う野菜でカバーする、という感じでしょうか。

畑の守護者も、たまには作付計画を見直す必要があるのです。

-

営業利益:「減収だから、利益もちょっとダウン…」

- 営業利益は104億円を予想しており、前期の114億円から**10億円の減少(8.8%減)**を見込んでいます。

- これは、売上高が減る分、利益も減る、という自然な流れです。

売上が減れば、営業利益も減る、これは会社のお金の基本。

ただし、畑の守護者としては、コスト削減や生産効率アップで、この減少幅をなるべく抑えたいところでしょう。

-

経常利益:「為替の魔術師、ここでも影響大!」

- 経常利益は145億円を予想しており、前期の183億円から**38億円の大幅な減少(20.8%減)**を見込んでいます。

- 売上高や営業利益の減少に加え、この大きな減少の理由としては、**「持分法投資利益の23億円減」も影響しているとのこと。

これは、クミアイ化学工業が出資している関連会社の利益が減ったり、その評価が変わったりした、ということ。

さらに、中間期で見たように「為替差損」**の影響も通期で続く可能性が高いです。

まるで、自分で育てた作物だけでなく、親戚の畑の収穫もちょっと悪かった上に、為替の嵐が吹き荒れて、全体のお小遣いが減っちゃう…みたいな状況でしょうか。

為替の魔術師は、通期でもその存在感を見せつけそうです。

-

親会社株主に帰属する当期純利益:「最終的なお財布もスリムに…」

- 最終的な利益である親会社株主に帰属する当期純利益は109億円を予想しており、前期の136億円から**27億円の減少(19.9%減)**を見込んでいます。

- 経常利益が減るわけですから、最終的な純利益も減ってしまうのは当然の流れです。会社全体のお財布が、前期よりちょっとスリムになる、という予想ですね。

まとめ:畑の守護者の2025年10月期、年間目標は?

クミアイ化学工業の2025年10月期通期業績予想は、前期比で減収減益を見込んでいます。

- 主要因は主力農薬「アクシーブ」の出荷減と、為替の影響、そして持分法投資利益の減少です。

まるで、メイン作物がちょっと不作な上に、為替という「空模様」が悪く、さらに親戚の事業も少し低調…という、複合的な要因によるものです。 - しかし、一方で化成品事業はAI関連需要で好調を維持しており、会社のポートフォリオ(事業の組み合わせ)が多様化していることが分かります。

これは、一つの畑がダメでも、別の畑でカバーできる「リスク分散」の考え方ですね。 - また、資料によると、**研究開発費や設備投資はしっかり行い、将来の成長への「種まき」は怠っていません。

**これは、一時的に利益が減っても、将来に向けてしっかり投資していく、という会社の姿勢を示しており、ポジティブな面でもあります。

クミアイ化学工業(4996)通期業績予想に潜む「畑の落とし穴」とは!?〜投資家が注意すべきリスク要因を解説!〜

投資初心者のみなさん、クミアイ化学工業の「年間目標」は分かりましたが、目標達成には「想定外の壁」が立ちはだかることもあります。

今回は、そんな**通期業績予想の達成を妨げる可能性のある「リスク要因」**について、まるで畑に潜む「落とし穴」のように、どこに注意すべきかを見ていきましょう!

どんなに優秀な農家さんでも、自然や市場の気まぐれには敵いませんからね!

2025年10月期 通期業績予想の主なリスク要因

クミアイ化学工業の決算補足説明資料や一般的な農薬・化学品メーカーに共通するリスクを考慮して解説します。

-

為替レートの変動(「気まぐれ為替の魔術師」の再来!?)

- リスク内容: これまで何度も触れてきましたが、クミアイ化学工業は海外売上比率が50%を超えるグローバル企業です(中間期で53.9%)。つまり、海外で稼いだ米ドルやユーロなどを円に換算する際に、為替レートが大きく変動すると、会社の利益にダイレクトに影響します。予想よりも円高に進むと、海外での売上が円換算で目減りし、為替差損がさらに膨らむ可能性があります。

- ユーモア解説: まるで、海外で必死に働いてチップを稼いできたのに、日本円に替える時に「え、こんなに減っちゃうの!?」とがっかりするようなものです。

為替の魔術師は本当に気まぐれで、会社の努力を簡単に帳消しにしてしまう力を持っています。

通期予想も、この魔術師が「今日はどっちに転ぶかな?」とサイコロを振っているような不確かさが付きまといます。

-

主力製品の販売動向(「アクシーブ」頼りの宿命!?)

- リスク内容: 会社が通期予想で「アクシーブの出荷が50億円減る」と明言しているように、特定の主力製品の販売が予想以上に落ち込むと、全体の業績に大きな影響を与えます。競合製品の登場、農家さんのニーズの変化、海外市場での在庫調整などが原因となることがあります。

- ユーモア解説: どんなに美味しいブランド米でも、毎年同じ量だけ売れるとは限りません。新しい品種が出てきたり、消費者の好みが変わったり、あるいは今年は豊作で供給過多になったり…。クミアイ化学工業の「アクシーブ」も、まさにそんなブランド米のような存在。もし予想以上に「今年はちょっと…」となると、会社全体の「お財布」に響いてきます。

-

農薬・化成品市場の変動(「天候不順」と「AIの気分」!?)

- リスク内容:

- 農業関連事業: 世界的な異常気象(干ばつ、洪水など)による作物の生育不良や、主要作物の価格変動、病害虫の発生状況の変化などが、農薬の需要を左右します。また、各国の農業政策や規制強化も影響します。

- 化成品事業: 生成AIサーバー向け電子材料は現在好調ですが、半導体市場やIT業界の景気変動、技術革新のスピードによって、需要が急に冷え込む可能性があります。

- ユーモア解説: 農薬は文字通り「お天道様」に左右されます。雨が少なすぎても多すぎても、農家さんの作付けや病害虫の状況が変わるので、農薬の売れ行きも変わるんです。「AIの気分」というのはちょっと大げさですが、AIサーバー向けの電子材料も、AI技術の進化スピードやデータセンター投資の動向次第で、需要がジェットコースターのように乱高下する可能性は秘めています。まさに、畑の天候とIT業界の気分に左右されるという、二つの顔を持つ会社なのです。

- リスク内容:

-

研究開発リスク(「新薬開発の難しさ」と「特許戦争」!?)

- リスク内容: 農薬や化学品の開発には莫大な時間と費用がかかります。期待通りの効果が得られない、安全性試験で問題が見つかる、競合他社に先を越される、特許侵害訴訟に巻き込まれる、といったリスクがあります。

- ユーモア解説: 新しい農薬を開発するのは、まるで「幻の秘薬」を作るようなもの。研究室で夜なべして、何千回も実験して、ようやく「これだ!」と思っても、いざ実用化となると壁だらけ。しかも、せっかく作った秘薬が、知らないうちに「ニセモノ」が出回ったり、他の会社が「うちが先に作った!」と主張してきたり…これが「特許戦争」です。研究開発費は「未来への先行投資」ですが、必ずしもリターンがあるとは限らない「博打」の一面もあります。

-

地政学リスク・サプライチェーンリスク(「世界のどこかで起きるトラブル」!?)

- リスク内容: クミアイ化学工業はグローバルに事業を展開しているため、特定の国・地域での政治的・経済的混乱、貿易摩擦、物流網の寸断などが、原材料の調達や製品の供給に影響を与える可能性があります。

- ユーモア解説: 世界のどこかで「お隣さんと喧嘩」が始まったり、大事な部品を運ぶ船が「まさかの遅延」になったり…。畑の守護者は、日本の畑を守るだけでなく、世界中のサプライチェーンという見えない糸でつながっています。どこかの糸が絡まったり切れたりすると、思わぬところで会社の足かせになることがあります。

投資初心者へのアドバイス:リスクは「怖いもの」だけじゃない!

リスクと聞くと「うわー、危険だ!」と思うかもしれませんが、これは「会社がどんな課題に直面する可能性があるか」を教えてくれる情報でもあります。

これらのリスクを会社がどう乗り越えようとしているのか、今後の決算発表やIR情報で確認していくことが、賢い投資家への一歩です。

リスクを理解することは、その会社への理解を深めることにもつながります。クミアイ化学工業がこれらの「畑の落とし穴」にどう対処していくのか、これからも温かい目で見守っていきましょう!

株価指標と株主還元

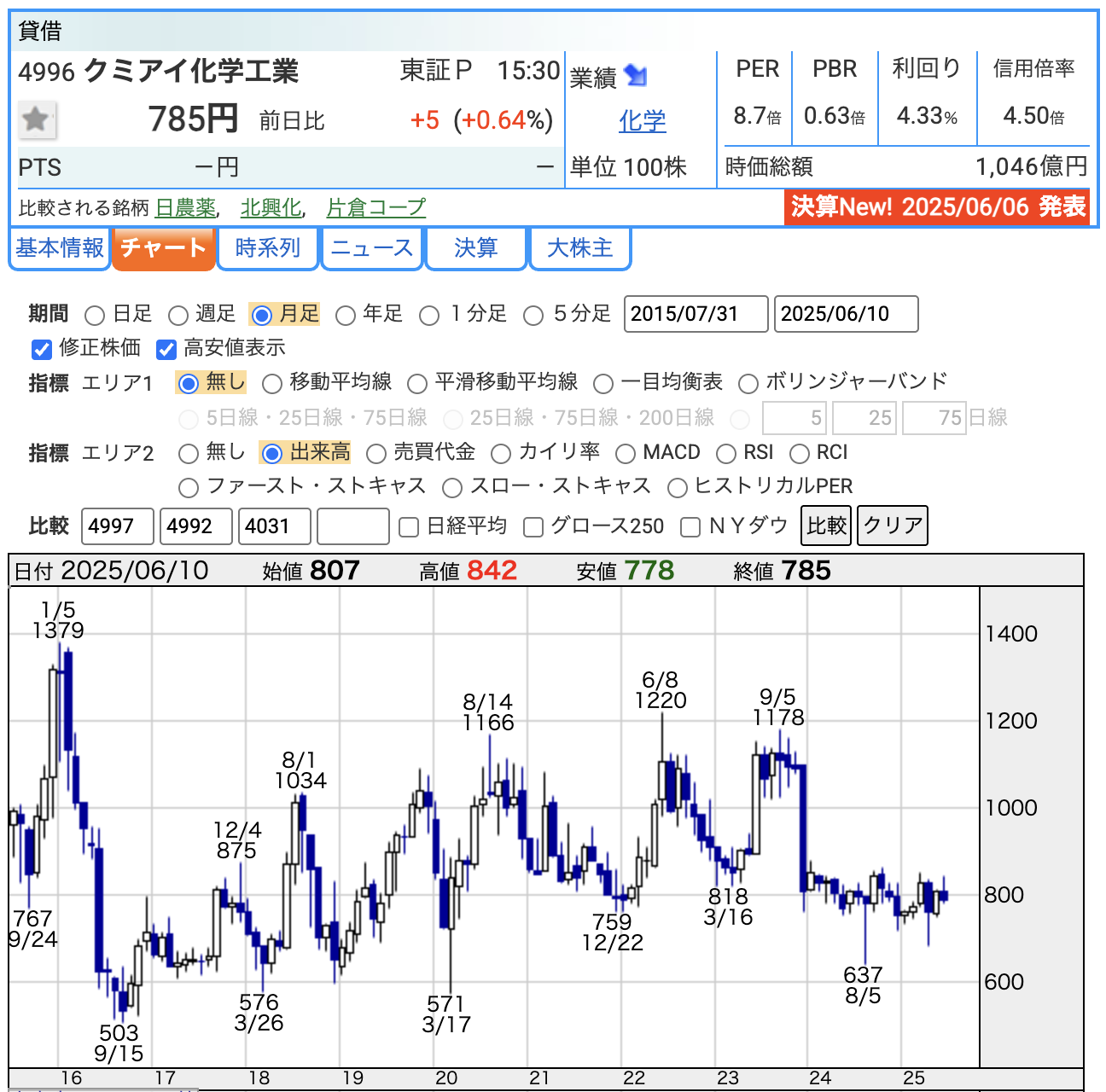

6月10日終値の株価:785円

PER:収益力から見た「本当のお値打ち度」!(利益の何倍で買われている?)

- PER:8.7倍

「株価が、会社が稼ぐ利益の何年分か?」というイメージです

- **PERが低いほど、「利益に対して株価が割安」**と判断されることが多いです。一般的に、PER15倍以下は割安とされることが多い中で、8.7倍はかなり低い水準と言えます。これは、例えば「この農家さん、毎年すごく儲けてるのに、農地が相場よりずっと安く売りに出されてるぞ!」というような、掘り出し物感がありますね。市場がこの会社の将来性や安定性について、まだ十分に評価していない、あるいは一時的なマイナス要因(例えば、為替差損など)を強く意識している可能性があります。

3.PBR(ピービーアール):純資産から見た「本当のお値打ち度」!(会社の資産の何倍で買われている?)

- PBR:0.63倍

簡単に言うと、「株価が、会社が持つ純資産(財産)の何倍か?」というイメージです。

- **PBRが1倍を下回っている場合(0.63倍のように)は、一般的に「株価が会社の純資産よりも割安に評価されている」**と判断されます。これは、もし会社が今解散して全資産を売却し、負債を返済した場合、理論上は現在の株価より多くのお金が株主に戻ってくる計算になる、という考え方です。

- PBRが1倍を下回るのは、日本企業に多く見られる現象でもありますが、0.63倍はかなりの割安水準とされます。「え、この広大な畑と最新の農機具、全部含めても、今ついてる株価より価値があるってこと!?」と、思わず二度見してしまうような「超お買い得感」があるかもしれません。

ただし、なぜこんなに割安なのか(市場が将来性を不安視している、慢性的に低PBRの業界であるなど)を深掘りすることも重要です。

4.利回り(配当利回り):株主への「本当のお小遣い」度!(投資した金額に対してどれだけ配当金がもらえるか?)

- 利回り:4.33%

- 利回りが高いほど「株主へのお小遣いが太っ腹!」と喜ばれます。銀行預金の利息と比べると、非常に高い水準です。これは、「この畑に投資したら、毎年結構な量の美味しい野菜がおすそ分けしてもらえるらしいぞ!しかも利回りも良い!」と、配当収入を重視する投資家にとっては非常に魅力的な数字と言えるでしょう。ただし、配当は会社の業績によって減ったり無くなったりするリスクもあることは理解しておく必要があります。

クミアイ化学の配当推移(傾向まとめ)

-

長期的には増配傾向

→ 10年以上かけて、着実に段階的な増配を実施。 -

以前は配当性向20%前後が目安

→ 業績次第で慎重な配当方針だった。 -

2023年10月期から方針転換

→ 配当性向30%以上を目標に変更し、株主還元を強化。

→ 2023年は大幅増配(45円)。 -

現在は減益局面でも34円を維持

→ 配当性向は37.5%予想と、安定的な配当姿勢が定着しつつある。

総評

✅ 配当水準は着実に上昇トレンド。

✅ かつては20%配当性向が目安 → 現在は30%以上を明確に掲げている(株主目線の強化)。

✅ 減益でも34円据え置きはかなり前向きな姿勢。

✅ 今後も 利益が出れば積極的に還元してくる方針 が明確。

財務

クミアイ化学・財務の健康診断 🏥📊

✅ 自己資本比率

・56.4% → 58.6% → 53.0% → 55.5%

・やや上下はあるが50%以上キープ、筋肉質な財務体質💪

・「ちょっと腹筋割れてる感じ、まだまだ健康!」

✅ 剰余金(内部留保)

・86,649 → 100,969 → 110,107 → 113,492百万円

・コツコツ積み上げ中📈

・「毎年ちょっとずつタンス貯金増えてます」

✅ 有利子負債倍率

・0.30 → 0.34 → 0.51 → 0.49

・ここはやや増えているが、まだ1倍以下で全く問題なし👌

・「まだまだローンは軽め、身軽に走れる体型」

総評📝

→ 財務は引き続き良好!

→ 剰余金をしっかり積みつつ、借金は控えめ、自己資本比率も健全。

→ 「配当も出しつつ、会社の懐も太らせてる」という感じ。

今のところは安心して見ていられる内容ですね😄✨。

クミアイ化学工業のまとめ

✅ 中間期(上半期)

・売上高:962億円(+9%)

→ 海外農薬(米国・ブラジル好調)+ AI向け化成品 が牽引

・営業利益:94億円(+7%)

→ 本業はしっかり稼げている

・経常利益:83億円(▲36%)、純利益:63億円(▲33%)

→ 為替差損が痛手(前年は為替差益でプラス効果)

👉 「本業は絶好調、為替に泣いた期」

✅ 通期業績予想

・売上高:1,593億円(▲1%)

→ アクシーブ出荷減▲50億円の見込み

→ 化成品は+16億円とカバー役

・営業利益:104億円(▲8.4%)

→ 減収に伴いややダウン

・経常利益:145億円(▲20.8%)、純利益:109億円(▲19.8%)

→ 為替差損+持分法投資利益▲23億円が重し

👉 「堅実経営は続くが、外部環境の逆風で守りの年」

株価指標まとめ(6/10時点)

✅ 株価:785円

✅ PER(利益とのバランス):8.7倍

👉 かなり割安水準(市場は為替差損など一時的な逆風を意識?)

👉 いわば「儲かってる農家が安く売られてる状態」

✅ PBR(資産とのバランス):0.63倍

👉 純資産よりも株価がかなり低く評価 → 超お買い得感あり

👉 「畑や農機具込みで考えても今の株価は安い」状態

✅ 配当利回り:4.33%

👉 高めの利回りで「株主のお小遣い」感あり

👉 銀行預金と比べたら十分魅力的 ✨

財務の健康度チェック 🏥✨

✅ 自己資本比率:55.5%

👉 健全な水準(50%以上) → 財務体質は筋肉質で安心感あり

👉 「腹筋は割れている状態」←ちょっとユーモア

✅ 剰余金(内部留保):1,134億円

👉 着実に積み上げ中 → 会社の「タンス貯金」は順調に増加中 📈

✅ 有利子負債倍率:0.49倍

👉 1倍以下の超健全な水準 → 借金は軽め、まだまだ走れる体型🏃♂️💨

今回のクミアイ化学の決算は、一言で言えば「外部要因に苦しみながらも、本業と株主還元はしっかり守った“粘りの決算”」という印象でした。

売上高は前年同期比9%増の962億円と好調で、農薬事業・化成品事業ともにバランスよく成長。特に海外市場の農薬販売やAI向け化成品の伸びが目を引きました。営業利益も7%増の94億円と、本業の稼ぐ力は堅調であり、ここは安心できるポイントです。

一方で、為替差損という“見えない敵”に足を引っ張られ、経常利益は36%減、純利益は33%減と大きく落ち込みました。昨年は為替差益が大きく寄与した分、その反動が目立つ形になりました。これは企業努力ではどうにもならない領域なので、むしろ本業がしっかり利益を出している点は前向きに評価できるでしょう。

通期予想では、売上や利益のやや減少が見込まれていますが、主力除草剤「アクシーブ」の出荷減が主因であり、化成品事業は引き続き好調を維持。さらに、**配当は34円を維持予定(配当性向37.5%)**と、株主還元に対しても意識の高さが感じられました。

財務面も自己資本比率55.5%、有利子負債倍率0.49倍と健全で、借金も軽く、内部留保も積み上がっており、今後の成長投資や配当維持の余力は十分あると見られます。

総じて、為替などの外部要因で利益は見劣りしましたが、本業の強さと株主還元への姿勢はしっかり維持していることから、中長期的には引き続き安心して見ていける企業だと感じました。今後は農薬事業の回復と、化成品のさらなる成長が鍵を握りそうです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)