安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

キリンってどんな会社?

1. 多角的な事業ポートフォリオを持つ総合飲料・食品グループ

-

国内外で酒類(ビール・RTD・ノンアル)、清涼飲料、医薬、ヘルスサイエンス(健康食品・化粧品)を展開。

-

主力の酒類事業は「一番搾り」「氷結」などの強いブランドを持ち、国内外で安定した収益源。

2. 国内外に広がるグローバル展開

-

国内はキリンビール・キリンビバレッジが中核。

-

海外は豪州、北米、アジアなど多拠点展開。

-

フィリピンのSan Miguel Breweryに出資し、現地で9割超のシェアを持つビール市場から配当収入も得ている。

3. ヘルスサイエンス事業の強化

-

FANCL、Blackmores、協和発酵バイオを中心に、サプリメント・スキンケアなど健康志向市場を開拓。

-

自社の研究開発力(プラズマ乳酸菌・シチコリン等)やAI活用で新商品を開発し、10年以内に事業利益500億円超を目指す。

4. 医薬事業の位置付け

-

協和キリンが抗体医薬や希少疾患薬を開発・販売。

-

医薬とヘルスサイエンスの研究成果を相互活用することで、グループの競争力を強化。

5. ESG・社会貢献活動にも注力

-

PETボトルのリサイクル、食品ロス削減、子どもの健康支援など、多方面で共通価値の創造活動を推進。

-

CDPの「サプライヤーエンゲージメント評価」で7年連続最高評価を獲得。

「CDPのサプライヤーエンゲージメント評価」というのは、

環境分野(特に温室効果ガス削減)に関して、企業がどれだけサプライヤー(取引先)と一緒に取り組んでいるかを評価する国際的な格付け制度です。

要するに、「環境に配慮した取り組みを、取引先も含めて徹底している優等生」というお墨付きです。

景気敏感株?ディフェンシブ株?

結論、ハイブリッド型

-

酒類・飲料は景気変動の影響を比較的受けにくいディフェンシブ性があり、医薬や健康食品も安定性が高い。

-

一方、海外事業や為替動向、嗜好品分野(ビール・ワインなど)は景気敏感な側面もある。

-

総合的には「ディフェンシブ寄りの総合消費関連株」と位置付けられるが、一部は景気変動の影響を受けやすいハイブリッド型。

決算概要

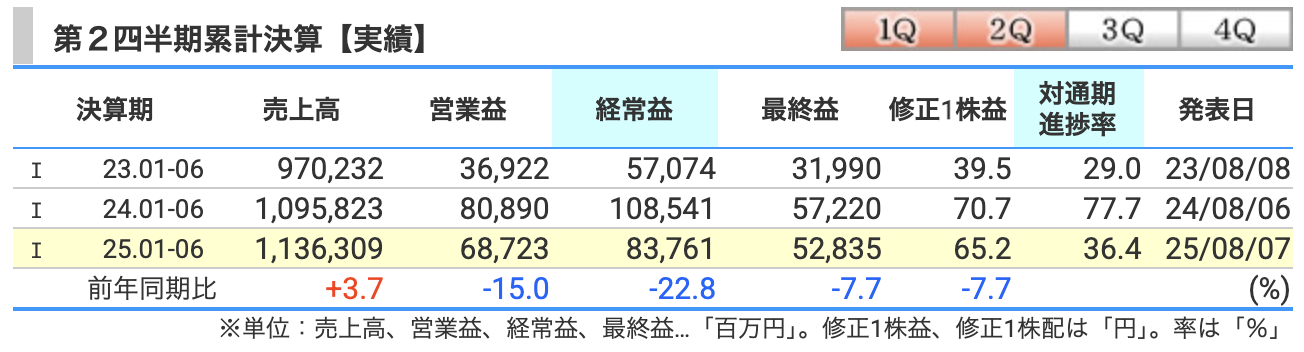

1. 売上高:1兆1,363億円(前年同期比 +3.7%)

-

増加要因

-

前年4Qから連結したFANCLの通年寄与

-

ヘルスサイエンス飲料やサプリメント、スキンケア製品の好調(国内外)

-

豪州・NZや東南アジアにおけるBlackmoresの増収

-

-

減少要因

-

酒類事業での国内ビール販売数量減(4月の価格改定後に想定以上の減少)

-

為替の円高影響(米ドル・豪ドル安による減収要因:約227億円)

-

2. 営業利益:687億円(前年同期比 -15.0%)

-

事業利益は増加したが、その他営業収益減・営業費用増で営業利益は減少

-

減少要因

-

協和キリンの特別希望退職制度関連費用やアミノ酸事業譲渡関連費用

-

為替差損の発生(円高影響)

-

-

増加要因

-

FANCL、協和発酵バイオの業績改善

-

酒類事業での原材料費減やマーケ費用効率化による増益効果

-

3. 経常利益(税引前利益):837億円(前年同期比 -22.8%)

-

減少要因

-

営業利益減少に加え、金融収益の減少(為替差益減)

-

金融費用増加(支払利息増、為替差損)

-

FANCLや協和キリン富士フイルムバイオロジクスなどの減益。つまり、持分法利益の減少

-

-

増加要因

-

San Miguel Breweryの持分法利益増加(フィリピン市場の好調)

-

4. 最終利益(親会社株主帰属):528億円(前年同期比 -7.7%)

-

減少要因

-

経常利益減少が直接影響

-

協和キリン関連の構造改革費用

-

円高による為替差損

-

-

増加要因

-

法人所得税負担率の低下(27.8%→前年31.6%)により下支え

-

このように、売上はヘルスサイエンスの寄与で伸びた一方、利益段階では円高と一時費用負担が重石になっている構造です。

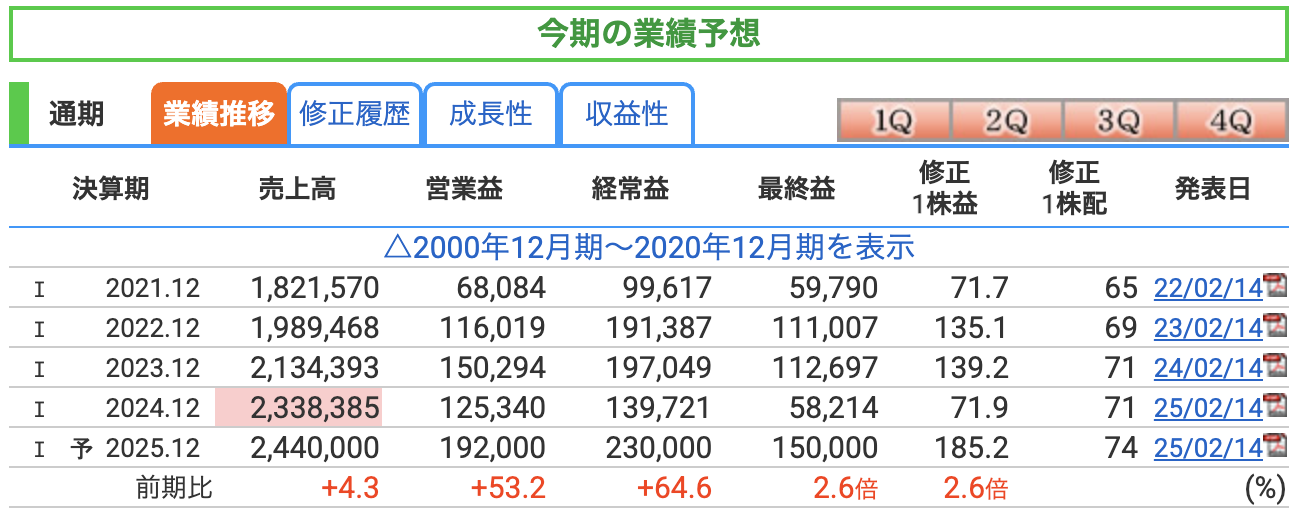

1. 売上高:2兆4,400億円(前年比 +4.3%)

-

増加要因

-

前年からのFANCLの通年寄与によるヘルスサイエンス事業の拡大

-

Blackmoresの東南アジア・豪州での増収(現地通貨ベース)

-

ヘルスサイエンス飲料やサプリメントなど高付加価値商品の拡販

-

-

減少要因

-

酒類事業の国内市場縮小や価格改定後の数量減

-

為替の円高影響(米ドル・豪ドル安)による海外売上の円換算目減り

-

2. 営業利益:1,920億円(前年比 +53.2%)

-

増加要因

-

協和キリンの研究開発費増はあるものの、一過性の構造改革費用(前年発生)が剥落

-

原材料費の低下やコスト最適化(製造・物流効率化)

-

FANCLや協和発酵バイオの収益改善

-

-

その他

-

価格改定による単価上昇効果がコスト増を吸収

-

3. 経常利益:2,300億円(前年比 +64.6%)

-

増加要因

-

営業利益増加に加え、持分法投資利益の寄与(San Miguel Breweryの堅調)

-

金融収益の改善(為替差損縮小・配当収入増)

-

4. 最終利益(親会社株主帰属):1,500億円(前年比 2.6倍)

-

増加要因

-

前年発生した協和キリン特別退職費用や事業譲渡関連費用が剥落

-

営業利益・経常利益の大幅増がそのまま最終利益に波及

-

法人税負担率の低下による純利益押し上げ効果

-

-

背景

-

構造改革後の利益水準改善が本格反映する初年度

-

通期業績予想に対する主なリスク

1. 為替変動リスク

-

売上や利益の約半分近くを海外事業が占めるため、円高になると海外の売上・利益を円に換算した時に目減りする。

-

特に米ドル・豪ドルの動きが影響大。

2. 酒類事業の国内需要減少

-

日本のビール市場は人口減少や若年層の飲酒離れで長期的に縮小傾向。

-

価格改定後の数量減が想定以上になると、計画未達の可能性。

3. 海外市場の景気動向

-

豪州や北米のビール消費は景気後退で減少傾向。

-

東南アジアや中国のサプリメント・飲料市場も景気や規制の影響を受けやすい。

4. 医薬事業の開発リスク

-

協和キリンの新薬開発は成功すれば大きな利益源だが、開発遅延や承認取得失敗の可能性もある。

5. 一時的要因の反動

-

2025年は前年の一過性費用(構造改革費用など)が剥落して利益が大きく伸びる見込みだが、翌期は同じ「反動増益」が見込めないため、成長が鈍化する可能性。

1. 営業利益率(売上営業利益率)

-

2023年:7.04% → 2024年:5.36% → 2025年予想:7.87%

-

本業での稼ぐ力を示す指標で、2024年は構造改革費用や一時的コスト増で低下。

-

2025年は一過性費用の剥落、コスト最適化、FANCLやヘルスサイエンス事業の寄与で改善見込み。

2. ROE(自己資本利益率)

-

2023年:10.67% → 2024年:5.03% → 2025年予想:13.37%

-

株主が出資した資本に対してどれだけ利益を生み出しているかを示す。

-

2024年は最終利益の落ち込みで半減。

-

2025年は利益急回復により大幅改善し、資本効率も高水準に回復予想。

3. ROA(総資産利益率)

-

2023年:4.16% → 2024年:1.87% → 2025年予想:4.54%

-

会社全体の資産を使ってどれだけ利益を稼いでいるかの指標。

-

2024年は利益減と総資産の増加で低下。

-

2025年は利益回復により改善し、2023年を上回る水準に回復見込み。

この3つの指標を見ると、2024年は一時的に収益性が悪化したものの、2025年は反動増益による収益性の大幅改善が予想されている構図です

株価と株主還元

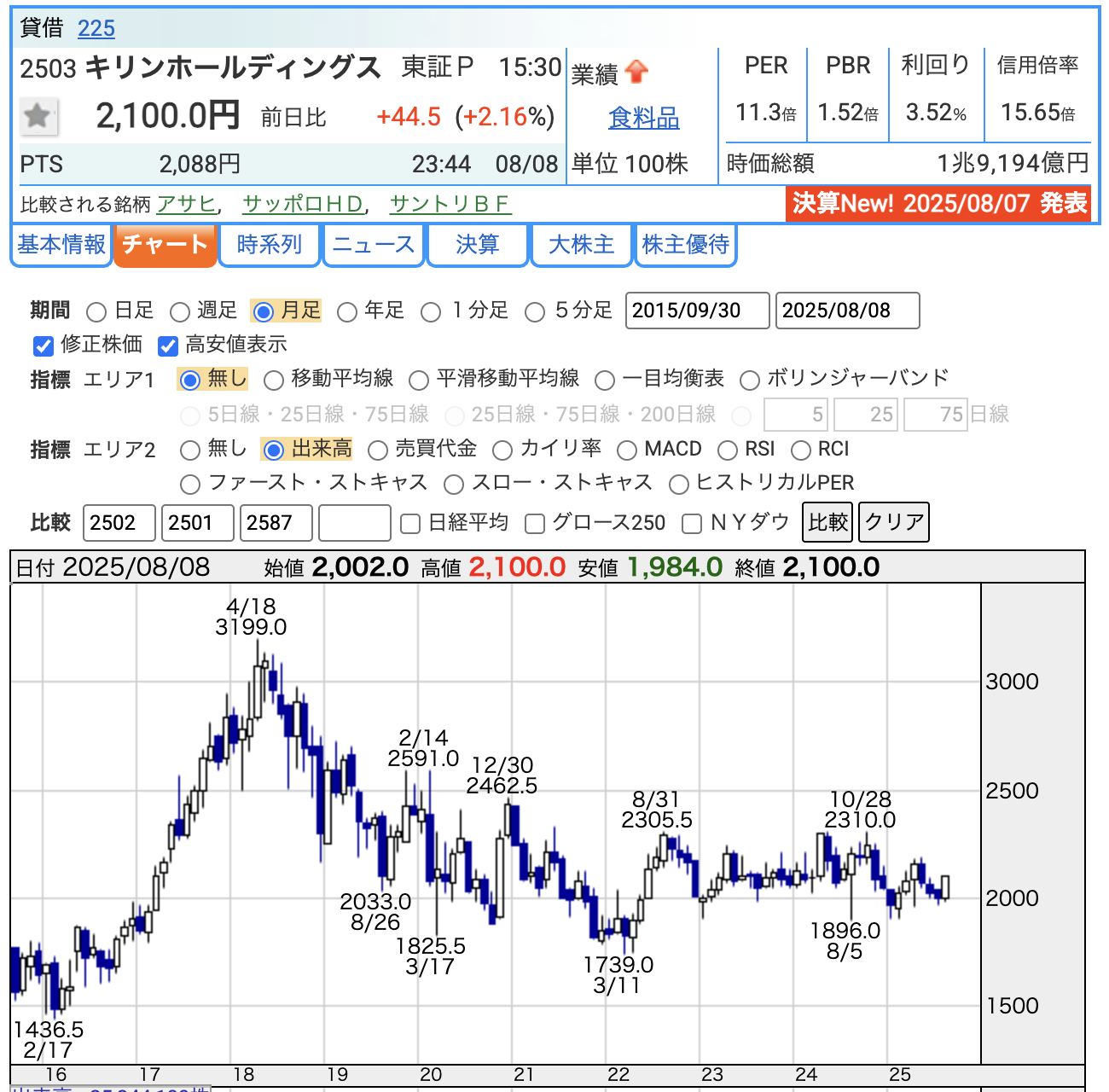

1. 株価:2,100円(2025年8月8日終値)

-

決算翌日の市場の反応は、前日比 +44.5円(+2.16%)と上昇。

-

直近では2,000円前後が支持線になっており、決算発表を受けて上向きに反応。

2. PER(株価収益率):11.3倍

-

株価が1株利益(EPS)の約11倍で取引されているという意味。

-

食品セクター平均(おおむね15倍前後)より低めで、利益に対して割安感がある水準。

3. PBR(株価純資産倍率):1.52倍

-

株価が1株当たり純資産(BPS)の約1.5倍で取引されている。

-

1倍を上回っており、資産価値以上に評価されているが、食品大手としては標準〜やや高めの水準。

4. 配当利回り:3.52%

-

現在の株価で受け取れる年間配当の割合。

-

日本株全体の平均(2%弱)より高く、インカムゲイン狙いの投資家にもある程度、魅力的な水準。

この数値から見ると、配当は高めで割安感もあるが、成長性の評価は控えめという感じ。

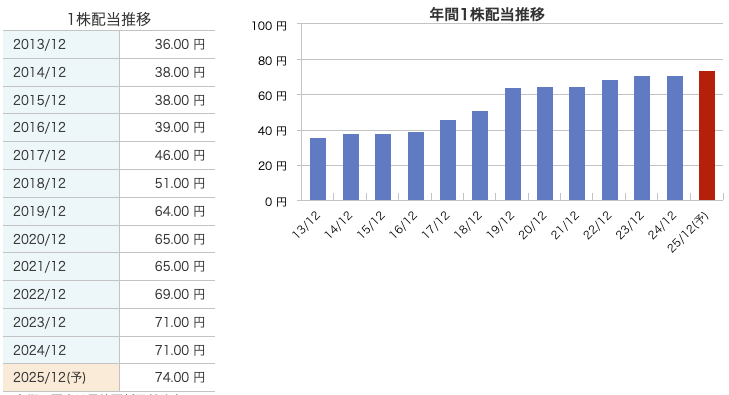

-

2013年から見ると、36円から始まり、その後は増配と据え置きを織り交ぜながら全体として右肩上がり。

-

特に2017年以降は増配の年が多く、配当水準は大きく上昇。

-

2023年・2024年は71円で据え置きだったが、高水準を維持。

-

2025年は74円の予想で、2年ぶりの増配。

-

長期保有の株主にとっては、配当の底上げが続いてきた安定高配当株といえる。

株主還元方針

1. 安定的で長期的な配当方針

-

2025年度以降はDOE(株主資本配当率)5%以上を目安に、原則「累進配当」を採用。

-

業績が悪化しても減配しない方針を公言し、1947年の上場以来毎期配当を継続。

-

中長期で配当水準を右肩上がりにすることを目指し、増配と配当維持を組み合わせる。

2. 配当性向は参考値に移行

-

2024年度までは「配当性向40%以上」が基準だったが、2025年度からはDOE5%が基準に。

-

配当性向は明確な目標を出していないが、実績では40〜50%台で推移し、利益に応じて調整。

3. 自己株式取得は機動的に実施

-

事業売却やポートフォリオ見直しで得た資金を自己株買いに活用可能。

-

株価や財務状況を見て、取締役会決議で柔軟に実施できる仕組みを定款に明記。

4. 成長投資と還元のバランス重視

-

酒類・飲料だけでなく、ヘルスサイエンスや海外市場など成長分野への投資も継続。

-

成長投資と株主還元をバランスよく行うことを経営の基本方針としている。

5. 中長期的な企業価値向上が前提

-

利益成長と財務の健全性を維持しながら、株主資本コストを意識した還元を行う。

-

資本効率の向上と企業価値拡大が株主還元方針の土台。

財務

1. 自己資本比率:34.0%(2025年6月末)

-

2022年の38.5%からやや低下傾向で、直近は34%と食品・飲料大手としては標準〜やや低め。

-

低下の背景には、FANCL追加取得などによる資産増加と負債増加が影響。

2. 剰余金:1兆1,337億円(2025年6月末)

-

配当や成長投資の原資となるため、安定した株主還元を支える基盤。

-

近年はほぼ横ばいで高水準を維持しており、財務安定性に寄与。

3. 有利子負債倍率:0.91倍(2025年6月末)

-

自己資本に対して有利子負債がどの程度あるかを示す指標。

-

1倍未満ではあるが、前年末の0.73倍から上昇。

-

上昇要因は、社債・コマーシャルペーパー発行などによる借入増加。

コマーシャルペーパー(CP)は、企業が短期間(通常数日〜1年未満)で資金を調達するために発行する無担保の約束手形です。

キリンの場合は、例えばこんな目的で使われます。

-

原材料の仕入れや設備投資など、短期的な運転資金を調達する

-

為替や事業のタイミングに合わせて資金繰りを柔軟にする

-

他の借入(長期ローンなど)より金利が低い場合に有利

特徴としては、

-

満期が短い(数日〜3か月程度が多い)

-

金融機関や投資家に割引価格で販売し、満期時に額面で償還

-

長期的な借金ではなく、短期間で借りて返す資金調達手段

つまり、キリンがやっているCP発行は、

「長期ローンを増やすほどではないが、短期間でまとまった資金が必要なときの低コストな資金調達方法」

ということです。 -

-

まだ安全圏だが、財務レバレッジがやや高まっている。

まとめると、内部留保は厚く安定感はあるが、FANCL追加取得などの投資で負債が増え、自己資本比率が低下傾向という状態です。

キリンの決算の感想

1. 売上はヘルスサイエンス事業が牽引して増収

-

FANCLの通年寄与やBlackmoresの海外好調により、売上高は前年同期比+3.7%増の1兆1,363億円。

-

一方、酒類国内は4月の価格改定後に販売数量が想定以上に減少し、豪州・北米でも一部市場縮小が影響。

2. 事業利益は増加も、営業利益・経常利益は減少

-

事業利益はFANCL・協和発酵バイオの収益改善で+1.3%増。

-

しかし、協和キリンの構造改革費用(特別退職金など)やアミノ酸事業譲渡関連費用、円高による為替差損で営業利益は▲15%、経常利益は▲22.8%。

3. 最終利益は減益だが減少幅は小さい

-

最終利益は528億円で前年同期比▲7.7%。

-

法人税負担率が前年の31.6%→27.8%に低下し、減益幅を縮小。

4. 為替の逆風が利益圧迫要因に

-

米ドル・豪ドルの円高で売上約▲227億円、事業利益約▲38億円のマイナス影響。

-

特に海外売上比率が高いBlackmoresやLionの円換算額が減少。

5. 通期予想は据え置き、EPS185円達成を目指す姿勢

-

前年の一時的費用剥落による通期大幅増益(営業利益+53%)計画に変更なし。

-

下期は国内酒類需要や海外市場回復の見極めが焦点。

**「売上は成長事業が牽引するも、為替と一時費用で利益圧迫。通期見通しは維持」**という決算です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)