こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

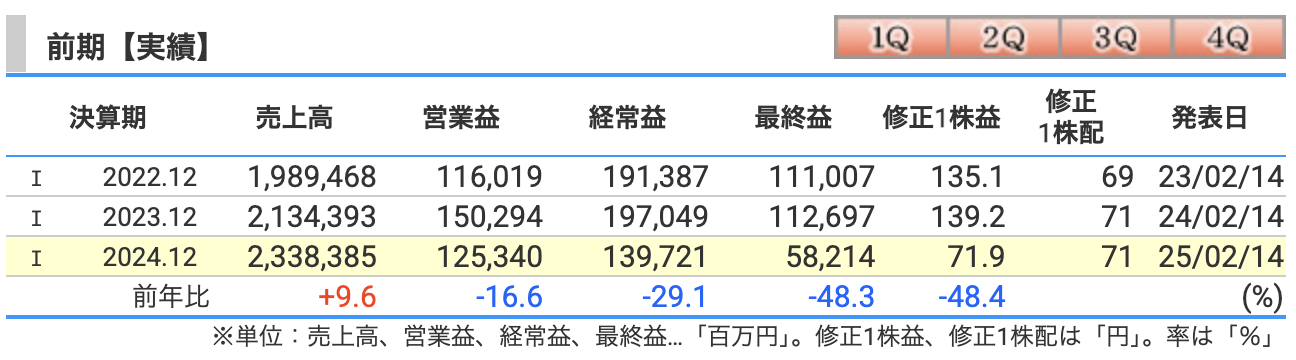

決算概要

📌 売上高:2兆3,383億円(前年比+9.6%)

キリンの売上高は前年より9.6%増加し、堅調に推移しました。

要因としては、飲料事業と医薬事業の好調が挙げられます。

特に「Coke Northeast」の貢献が大きく、価格戦略が奏功しました。

また、「健康ブーム」に乗じたヘルスサイエンス事業(FANCL・Blackmores)の成長も寄与しています。

📉 営業利益:1,253億円(前年比-16.6%)

「売上は伸びたのに、なぜ利益は減ったのか?」と思うかもしれません。

主な理由は、ブランド強化のための販売促進費の増加と原材料費の高騰です。

「広告を打ちすぎた!」というわけではなく、長期的なブランド価値向上を狙った戦略投資の結果といえます。

特に「キリンビール」のブランド投資が重荷となりました。

📉 経常利益:1,397億円(前年比-29.1%)

経常利益の減少幅はさらに大きく、前年比29.1%の減少となりました。

ここには「FANCLの連結化に伴う段階取得差損」が影響しています。

これは、持分法適用関連会社だったFANCLを子会社化する際、会計上の評価見直しをしたことで生じた損失(約180億円)です。

「M&Aは一筋縄ではいかない」という良い教訓になったかもしれません。

📉 最終利益:582億円(前年比-48.3%)

最終利益の落ち込みはかなり厳しく、前年比48.3%減となりました。

これは、経常利益の減少に加え、税負担の増加が影響しました。

海外事業会社の資本構成見直しによる法人所得税費用の増加が響き、「税金ってこんなに高かったっけ?」と経営陣が頭を抱えたかもしれません。

📢 総括:売上は好調、しかしコスト増と一時的な損失が痛手

キリンの2024年12月期は「売上は順調に成長しているものの、利益面では課題が浮き彫りになった」という結果でした。

特に、ブランド投資・原材料費・税負担・M&A関連の影響が重なり、利益を圧迫しました。

ただし、これは短期的な影響であり、今後の成長戦略がしっかりしていれば、次年度以降の収益回復も十分に期待できます。

💡 今後の展望

- ブランド投資の回収:「一番搾り」「晴れ風」などのブランド強化が奏功すれば、今後の売上・利益拡大につながる可能性あり。

- ヘルスサイエンス事業の成長:FANCLやBlackmoresの貢献度が高まれば、新たな成長ドライバーに。

- M&Aのシナジー効果:FANCLの統合が軌道に乗れば、段階取得差損の影響は一巡し、利益貢献が期待できる。

- 原材料費の安定化:コスト削減策を推進し、利益率の改善を図ることがカギ。

「売上は右肩上がり!だけど利益は減っちゃった…」という、ちょっと残念な決算でしたが、長期的な視点ではポジティブな要素も多いです。2025年の巻き返しに期待ですね!🍻

📌 売上高:2兆4,400億円(前年比+4.3%)

キリンの売上は、ついに2.4兆円の大台に突入!前年も9.6%増と力強く伸びたが、2025年はさらに4.3%増加の予想。

要因としては、「医薬事業」「ヘルスサイエンス事業」「海外飲料事業」の三本柱 が大きく寄与しそうだ。

- Coca-Cola Northeast の好調持続(価格戦略+円安の追い風)

- FANCL&Blackmores のヘルスサイエンス事業が本格的に貢献

- 協和キリンのグローバル成長 が売上を押し上げる

🚀 営業利益:1,920億円(前年比+53.2%)

え、前年より**+50%超の爆上げ!?** 何が起こった?

これはズバリ「2024年の課題を克服したから」。

- 「ブランド投資の回収」 → 2024年に仕込んだ広告費が効き始め、売上効率が改善

- 「原材料費の落ち着き」 → 2024年に苦しめられたコスト増がひと段落

- 「ヘルスサイエンス事業の黒字化」 → FANCLやBlackmoresの収益貢献が本格化

2024年は「売上は伸びたが、コストが重くのしかかった」年だったが、2025年はそれらが解消され、一気に利益が回復しそうだ。

📈 経常利益:2,300億円(前年比+64.6%)

ここまで来ると、もはやビールよりも健康食品と医薬事業が主役!?

- 「協和キリンの成長」 → 主力製品「Crysvita」などのグローバル戦略品が売上を牽引

- 「FANCL&Blackmoresが本領発揮」 → ヘルスサイエンス事業が2024年の赤字脱出&本格貢献へ

- 「海外事業の円安恩恵」 → 海外売上の円換算額が増え、利益も押し上げ

2024年は「M&Aの会計処理」で利益を押し下げる特殊要因があったが、2025年はそれが一巡し、素直に利益成長が反映される見込み。

🎯 最終利益:1,500億円(前年比2.6倍!)

前年は「法人税の増加」「M&A関連損失」などのダメージを受けたが、2025年は「負担減+事業成長」のW効果でまさかの2.6倍予想!

- 「税負担の正常化」 → 2024年に痛かったFANCLの段階取得差損がなくなる

- 「コストコントロールの成果」 → 原材料費、物流費の調整が進む

- 「医薬&ヘルスサイエンス事業の利益貢献」 → 2025年の利益ドライバーへ

「2025年、キリンは“強い”!」

- 売上は2.4兆円突破予想!

- 営業利益は前年の1.5倍、最終利益は2.6倍!

- 「健康」と「海外」で成長加速!

2024年は「ブランド投資・M&Aの負担に苦しんだ1年」だったが、2025年は**「その回収の年」**。まさに「仕込みの年を経て、一気に花開く1年」になりそうだ。

これはもう、来年の決算発表は祝杯をあげるしかない!?🍻

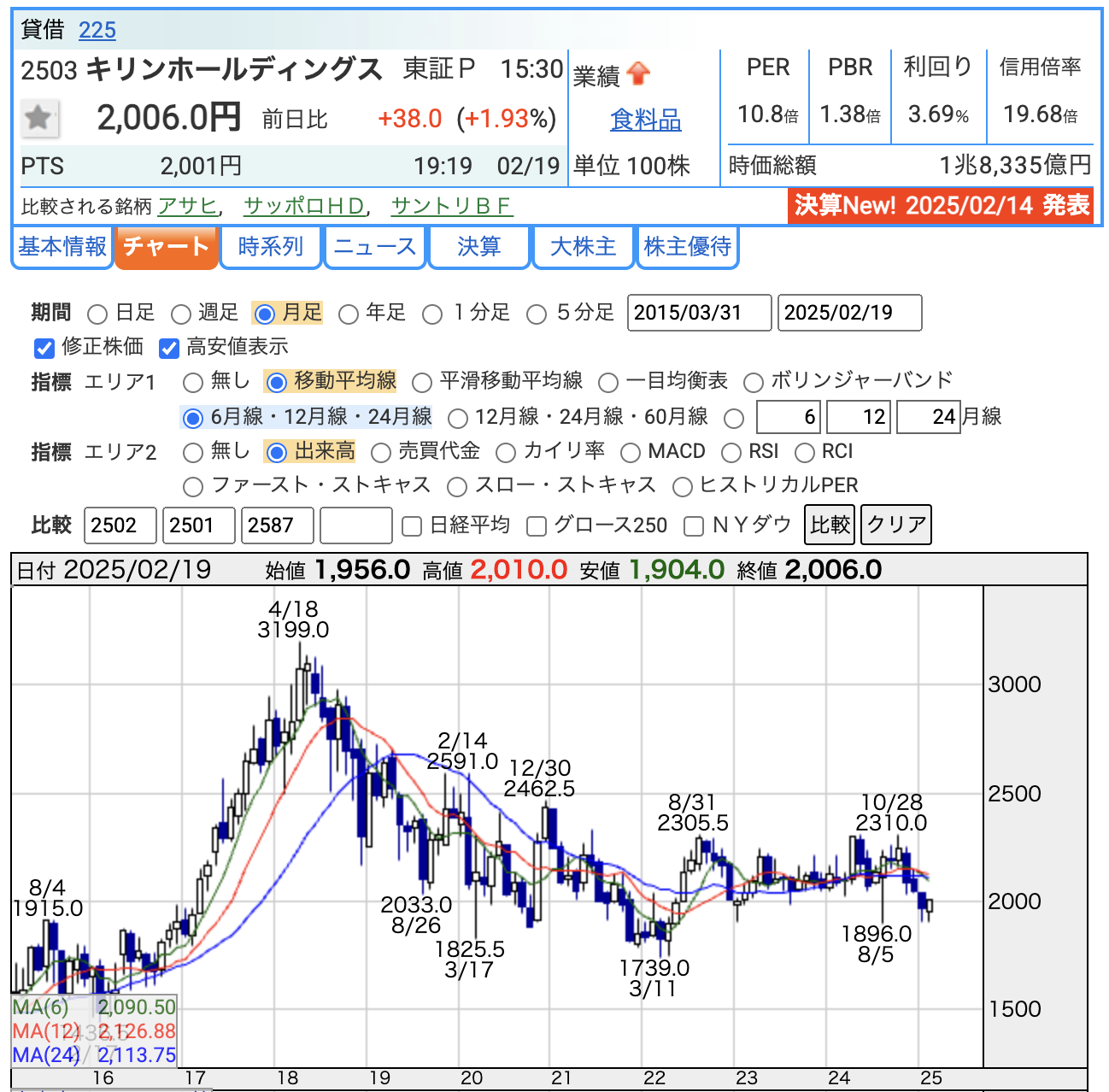

株価と株主還元

2015年以降、キリンの株価はまるで「ビールの泡」のように上下を繰り返しています。

2015年末には約1,800円だった株価は、2024年10月28日に2,310円の高値を記録しました。

しかし、その後は「酔いが冷めた」ように調整が入り、2025年2月19日には2,006円となっています。

PER(株価収益率):10.8倍

キリンのPERは10.8倍で、これは「10.8年で元が取れる」計算です。

飲料業界の平均PERが約15倍とされる中、キリンはやや控えめな評価を受けているようです。これは、ビール市場の成熟や競争激化が影響していると考えられます。

PBR(株価純資産倍率):1.38倍

PBRは1.38倍で、これは「会社の純資産の1.38倍の価格で取引されている」ことを意味します。

業界平均のPBRが約1.5倍であることを考えると、キリンは「ちょっと割安」とも言えます。

配当利回り:3.69%

配当利回りは3.69%で、これは「ビールを飲みながら配当金も楽しめる」水準です。

業界平均の配当利回りが約2.5%とされる中、キリンは「太っ腹なバーテンダー」のように感じられます

キリンホールディングスは、株価や指標面で「安定した酔い心地」を提供しています。

PERやPBRは業界平均と比較して控えめですが、配当利回りは魅力的です。

また、医薬・バイオケミカル事業への注力など、多角的な事業展開が今後の成長を支える可能性があります。

投資家にとっては、「一杯のビール」とともに「一株のキリン」を楽しむのも一つかもしれません。

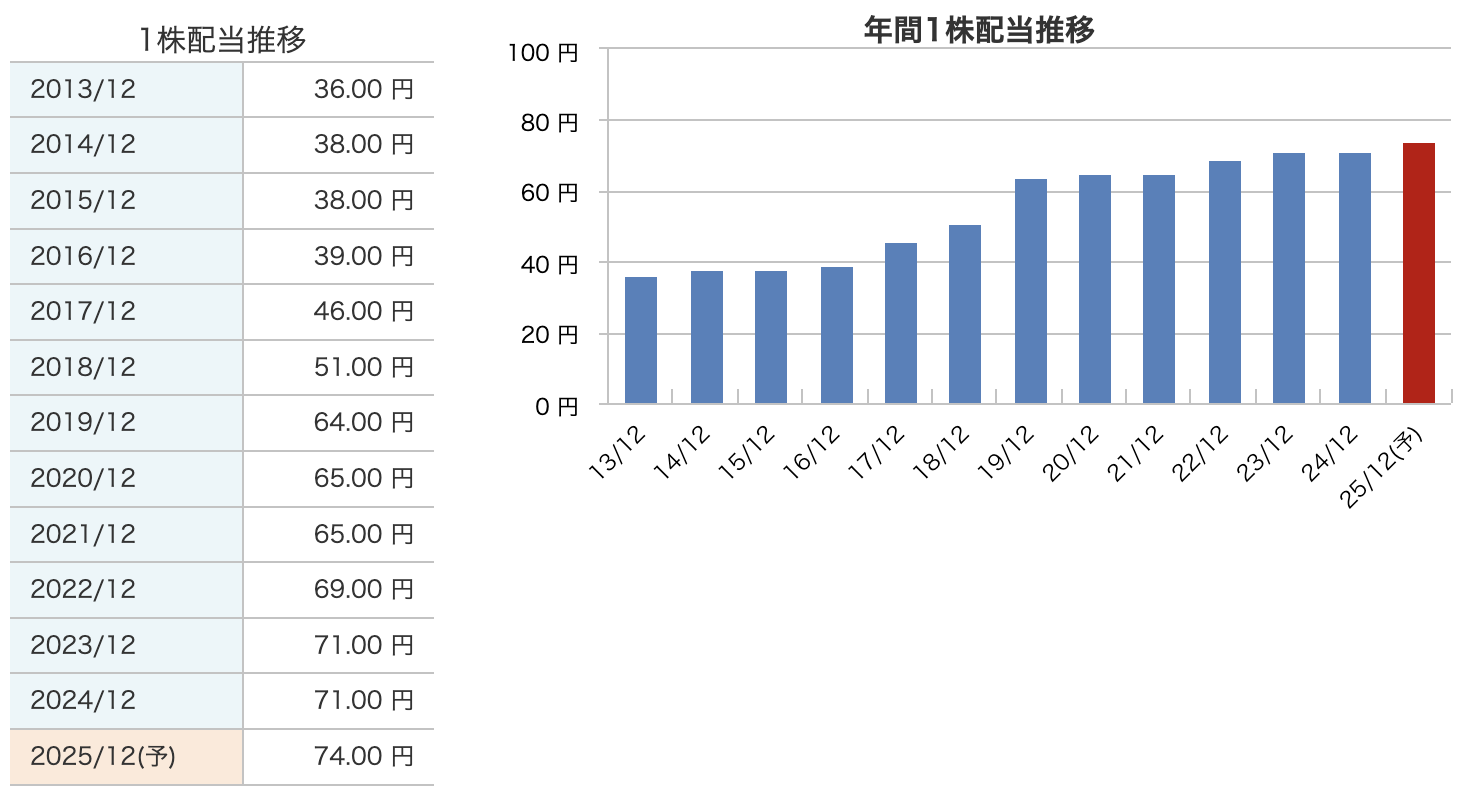

キリンホールディングスの配当金推移を見てみると、まさに「安定成長」の象徴。

10年以上にわたって右肩上がりの増配を続けており、2025年も増配予定です。📈

💡 ポイント

- 2013年~2018年 は「ゆっくり成長期」⏳(年平均+3円程度)

- 2019年に大幅増配(+13円!)🚀

- 2020年以降は堅調な増配ペース(年+1~4円)📈

- **2025年も増配予定(+3円の74円)!**💰🎉

📌 2025年の増配理由

2024年は業績の課題があったものの、2025年は営業利益+53%、最終利益2.6倍予想という絶好調な見通し。そのため、**増配余力は十分にある!**💪

増配の背景には…

✅ 業績回復 → 医薬・ヘルスサイエンス事業の利益貢献📊

✅ 株主還元意識の高さ → 連続増配で「安心感」を提供🛡️

✅ 安定したキャッシュフロー → 売上2.4兆円突破で資金余裕あり💰

キリンホールディングスは、2025年2月14日に配当方針の変更を発表し、累進配当政策を導入しました。

これにより、業績が悪化した場合でも減配を行わない方針となります。

具体的には、従来の「平準化EPS(1株当たり純利益)に対する連結配当性向40%以上」から、DOE(連結株主資本配当率)5%以上を目安とする方針に変更されました。

この新方針の下、2025年12月期の年間配当予想は、中間・期末ともに37円、合計で74円とし、前期から3円の増配が予定されています。

累進配当政策の導入により、キリンホールディングスは株主への安定的かつ継続的な利益還元を強化する姿勢を示しています。

と、流しそうになったそこのあなた、キリンが配当方針として掲げる**「DOE(株主資本配当率)5%以上」**という考え方を、わかりやすく解説します!

📌 1. DOEとは?

DOE(Dividends on Equity)= 株主資本に対する配当の割合 を示す指標。

💡 計算式

DOE = 配当総額 ÷ 株主資本 × 100(%)

つまり、「株主が会社に出資したお金(株主資本)に対して、どれくらいの配当を出しているか」を表します。

📌 2. なぜDOEを採用するのか?

キリンは以前、「配当性向(利益に対する配当割合)」 を基準にしていました。しかし、利益(EPS)は業績によって変動しやすく、景気の影響を受けやすい ため、より安定的な指標であるDOEに切り替えました。

✅ 利益が減っても株主資本がしっかりしていれば、安定した配当が可能!

✅ 株主から預かっているお金(株主資本)に見合う還元を保証!

これはまるで…

「ビールの売上が落ちても、タンクに十分なストックがあるなら供給は続けられる!」

というようなものです🍺✨

📌 3. 具体例:「DOE 5%ってどのくらい?」

例えば、キリンの株主資本が1兆2,000億円 だとしましょう。

✅ DOE 5%なら… 1兆2,000億円 × 5% = 600億円を配当として還元!

これを発行済み株式数(約8億株) で割ると… 1株あたり配当 = 約75円 となります。

→ 2025年の予想配当74円とほぼ一致! つまり、「少なくともこれくらいの配当は維持するよ!」という基準になります。

「キリンのDOE配当方針は安定重視!」

✅ 累進配当を支える重要な指標!

✅ 利益が減っても株主資本がしっかりしていれば、安定した配当を継続!

✅ 配当性向よりも景気の変動に強く、長期投資向け!

「ビールの仕入れが多少減っても、タンクにストックがあれば安心」☀️

これと同じように、DOE5%以上の配当方針は長期保有の投資家にとって安心できる仕組みです!🍻📈

「キリンは安定した配当と株主還元を継続!」

🔹 累進配当を採用し、減配リスクを低減

🔹 配当性向40%以上、DOE5%以上を目安

🔹 株主還元は配当+自己株式取得の2本柱

🔹 過去10年で配当はほぼ2倍に増加

キリンは、利益成長を背景に長期的な株主還元を強化しており、今後も安定した配当が期待できる銘柄です!🍺📈

財務

📊 1. 自己資本比率:35.2%(前年比 -4.3%)

「おい、キリン、大丈夫か!?😨」と思うかもしれませんが、心配ご無用。

自己資本比率とは、会社の資産のうち、どれくらいが自己資本(借金ではない資本)でまかなわれているか を示す指標。

キリンは2023年の39.5% から35.2% に低下しました。

📉 原因は?

- 総資産が増加(+16.9%)したのに、自己資本の増加が追いつかなかった

- M&A(FANCL買収など)や設備投資が影響

- 有利子負債(借入)が増加し、レバレッジを活用した経営

つまり、自己資本比率が下がったのは、ただの「体重増加」みたいなもの。💪

「資産(総資産)が増えたから、比率的に自己資本の割合が減っただけ」です。

とはいえ、40%を切ると「ちょっと飲み過ぎ?」と心配になるレベルなので、今後の資本戦略には注目。

💰 2. 剰余金:1兆1,309億円(前年比 +0.2%)

剰余金とは、これまでの利益の貯金 みたいなもの。

「会社のタンス預金」とも言えますね。🛏️

2024年12月期は前年比で微増しましたが、成長スピードはかなり鈍化。

- 2022年→2023年は約**+6%** 増加

- 2023年→2024年は**+0.2%(ほぼ横ばい)**

🤔 なんで?

- M&A(FANCL買収)の影響で、キャッシュアウトが発生

- 事業投資の増加(医薬・ヘルスサイエンス分野の強化)

- 配当を手厚くしたことで、利益の貯金が増えにくかった

とはいえ、1兆円超えの剰余金は超優秀!「ビールタンク1,000個分の貯金」くらいの安心感です🍺✨

⚖️ 3. 有利子負債倍率:0.73倍(前年比 +0.15)

「借金増えてるじゃん!」って思ったそこのあなた、鋭い!🔍

有利子負債倍率とは、自己資本に対して、どれだけ借金があるか を示す指標。

2023年の0.58倍から、2024年は0.73倍に増加 しました。

📌 何が起こった?

- FANCLのM&A(買収資金を借入で賄った)

- 事業拡大のための設備投資

- 財務レバレッジを活用(借金で成長投資する戦略)

💡 でも、まだまだ安心!

一般的に 1.0倍以下なら超優良 と言われるので、「まだ余裕で健全経営」の範囲。

「ビールを作るのにちょっと仕入れを増やしただけ」と考えるのはいかがでしょうか🍻

「財務の健康診断、まだまだ元気!」

✅ 自己資本比率 はやや低下したが、M&Aの影響であり問題なし

✅ 剰余金 は1兆円超えで、財務の安定感はバッチリ

✅ 有利子負債倍率 は上昇したが、まだまだ健全なレベル

キリンは「ビールだけでなく、健康・医薬事業にも力を入れ始めた」ので、今はちょっとした「成長期」のようなもの。💪

2025年以降に「投資の回収」が進めば、また財務は強くなる可能性が高い!

🍺 「借金は増えたけど、それ以上に資産も増えた!」

📈 「長期的な成長のために、お金を上手に使っている!」

キリンの今後の財務戦略がどうなるか、引き続き要チェックですね!✨

キリンHDのまとめ

📌 1. 2024年の業績結果

- 売上は好調(前年比+9.6%)

- 営業利益は減少(-16.6%)、最終利益は半減(-48.3%)

- 要因

- FANCLのM&A関連コストが負担

- 広告宣伝費の増加

- 原材料費の高騰

- 医薬事業は堅調(グローバル戦略品が成長)

- 成長のための投資フェーズ(利益は落ち込むも、長期成長を見据えた戦略)

📌 2. 2025年の業績予想

- 売上は前年比+4.3%で引き続き成長

- 営業利益は+53.2%、最終利益は2.6倍と大幅回復予想

- 要因

- FANCL、BlackmoresのM&A効果が本格的に収益貢献

- 医薬・ヘルスサイエンス事業が成長ドライバーに

- 原材料費の高騰が落ち着く

- 円安の影響で海外事業が好調

- 2024年の投資を回収し、利益成長へシフト

📌 3. 株価 & 株主還元

- 現在の株価は2,006円(2025年2月19日時点)

- 2024年の業績減速で調整局面、2025年の回復期待で持ち直し

- 配当政策は累進配当を採用(減配なし)

- 2025年の配当予想:74円(前年比+3円)

- 配当利回りは約3.69%(安定した高配当)

- 自己株式取得も適宜実施し、株主還元を強化

- 長期投資向けの安定成長銘柄

📌 4. 財務状況

- 自己資本比率は39.5% → 35.2%に低下(M&Aの影響)

- 有利子負債倍率は0.58倍 → 0.73倍に上昇(成長投資のための借入増)

- 剰余金は1兆1,309億円で高水準を維持

- 財務負担は一時的に増えたが、収益成長により改善見込み

2024年は成長のための投資が優先され、利益は落ち込んだが、2025年は大幅な回復が見込まれている。

株主還元についても、累進配当方針を採用し、安定した配当の増加が続く見込みだ。

財務はM&Aの影響で一時的に負担が増えているものの、事業の成長によって改善される流れにある。

「2024年は仕込みの年、2025年は刈り取りの年」と考えると、今後のキリンの成長に期待が持てるだろう。

安定した高配当と業績回復の両方を狙える、長期投資向けの魅力的な銘柄といえる。🍺📈

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)