こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

兼松の企業概要

- 非財閥系の総合商社(財閥系ではない独立系の大手商社)

- 4つの主要事業

- 電子・デバイス(半導体・ICT・部品・機器など)

- 食料(食品原料・加工食品・畜産など)

- 鉄鋼・素材・プラント(鉄鋼、機械、環境素材)

- 車両・航空(自動車部品、航空・宇宙関連)

- 成長分野に注力

- DX(デジタル変革)の推進(自社や顧客向け)

- ICTソリューション(情報通信技術の活用)

- モバイル事業(スマホなど)

- アジアの食品市場(成長が期待される)

- 北米シェール市場(エネルギー分野)

- グローバル・モータリゼーション(世界の車市場)

- 日系メーカーの海外進出支援(海外での事業展開をサポート)

- 航空宇宙分野の新事業

- 空飛ぶクルマの離発着場(Vertiport)開発

- ドローン物流事業(英国Skyports社と提携)

- 傘下企業(子会社)

- 兼松エレクトロニクス(IT関連)

- 兼松サステック(環境・素材)

- ホクシン(7897)(木質ボードなど)

- 兼松コミュニケーションズ(携帯電話関連)

- カネヨウ(2020年に完全子会社化)

- 最近の動き

- 2021年:ICテストハンドラー事業をセイコーエプソンから譲受

- 2023年:兼松エレクトロニクス、兼松サステックをTOBで完全子会社化

⚡ ポイント

兼松は、ITや食品を中心に、半導体や航空宇宙など幅広い分野に事業を展開している総合商社。特にDXや新技術に力を入れている点が特徴。

決算概要

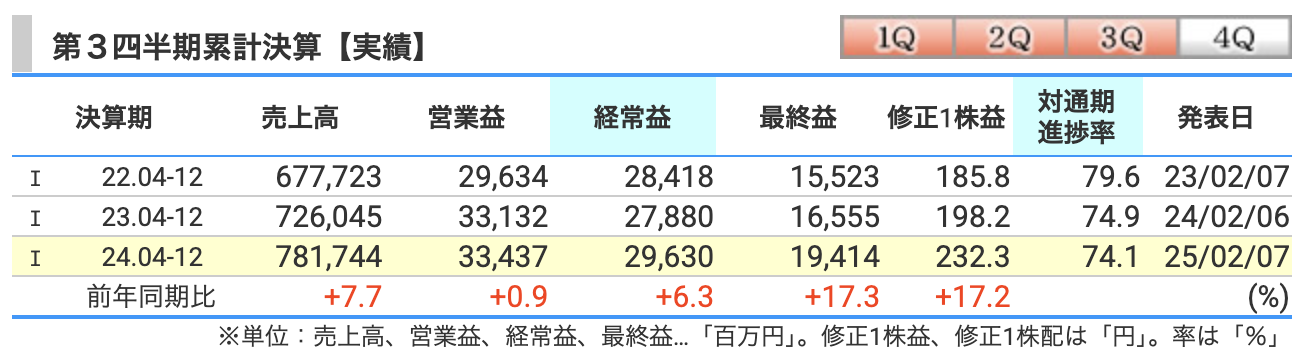

✅ 業績の全体像

- 売上高(収益):7,817億円(前年同期比 +7.7%)

- 営業利益:334億円(+0.9%)

- 経常利益(税引前利益):296億円(+6.3%)

- 最終利益(親会社所有者帰属利益):194億円(+17.3%)

「過去最高益を更新!」とまではいかないものの、堅調な増益となった。

📌 増収増益の主な要因

💡 「増収」の要因

- 電子・デバイス事業:モバイル販売が好調(直営店舗拡大 & 法人向け事業の伸長)

- 食料事業:リテール向け取引 & 飲料原料の販売が順調

- 車両・航空事業:航空機・防衛関連の取引が好調

💡 「増益」の要因

- 持分法投資損失がなくなった(前年は減損損失があったが今回はなし)

- 半導体部品・製造装置事業のM&A効果

- プラント事業のODA案件が順調

🎭 「世界経済は不透明、でも兼松は手堅く進む!」という感じ。

ODA(政府開発援助)案件は、政府が途上国に提供する資金や技術支援の一環として進められるプロジェクトです。

兼松のプラント事業では、このODA案件が好調に推移しており、鉄鋼・素材・プラント部門の減収・減益を一部補う役割を果たしました。

✅ 売上高:第3四半期セグメント別

| セグメント | 3Q累計実績 | 通期予想 | 4Q見込み |

|---|---|---|---|

| ICTソリューション | 653億円 | 900億円 | +247億円 |

| 電子・デバイス | 1,979億円 | 2,800億円 | +821億円 |

| 食料 | 2,727億円 | 4,100億円 | +1,373億円 |

| 鉄鋼・素材・プラント | 1,509億円 | 1,950億円 | +441億円 |

| 車両・航空 | 933億円 | 1,200億円 | +267億円 |

| その他 | 16億円 | 50億円 | +34億円 |

| 合計(売上高) | 7,817億円 | 1兆1,000億円 | +3,183億円 |

🔎 ポイント

- 4Qで3,183億円の売上を見込む

- 電子・デバイスと食料が最も大きな伸びを予想

- 3Q時点では出ていない案件や納品が4Qで一気に進む可能性あり。

✅ 営業利益:第3四半期セグメント別

| セグメント | 3Q累計実績 | 通期予想 | 4Q見込み |

|---|---|---|---|

| ICTソリューション | 91億円 | 145億円 | +54億円 |

| 電子・デバイス | 100億円 | 117億円 | +17億円 |

| 食料 | 57億円 | 73億円 | +16億円 |

| 鉄鋼・素材・プラント | 48億円 | 56億円 | +8億円 |

| 車両・航空 | 38億円 | 54億円 | +16億円 |

| その他(調整含む) | 0億円 | 0億円 | ±0億円 |

| 合計(営業利益) | 334億円 | 445億円 | +111億円 |

🔎 ポイント

- 4Q単独で+111億円の営業利益を見込む

- ICTソリューションが最大の利益寄与(4Qでさらに成長)

- 電子・デバイスは伸びが鈍化(M&A効果が3Qまでに集中)

- 食料・車両・航空も堅調に伸びる

✅ 3Q累計の実績と通期予想の間に、明確な成長見込みあり!

✅ 4Q単独では、売上3,183億円、営業利益111億円を追加計画!

✅ ICT・食料が成長ドライバー!

📢 「4Qも引き続き堅調な伸びを予想!電子・デバイスは鈍化傾向だが、ICTと食料が支える構図!」

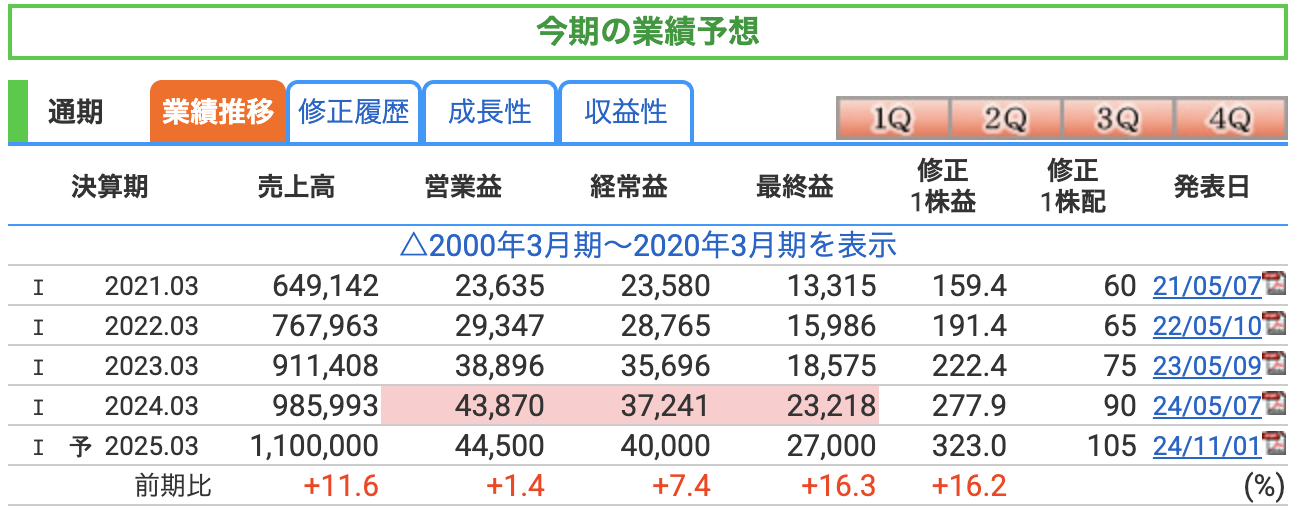

✅ 通期予想の概要

- 売上高:1兆1,000億円(前年同期比 +11.6%)

- 営業利益:445億円(+1.4%)

- 経常利益:400億円(+7.4%)

- 最終利益(親会社所有者帰属利益):270億円(+16.3%)

📢 売上1兆円突破!高配当も維持で、安定成長を継続!

📌 業績予想の主なポイント

💡 売上高 +11.6% の要因

- 電子・デバイス事業(特にモバイル)が引き続き好調

- 航空・防衛関連事業の成長

- DX・ICTソリューション分野の案件拡大

- 食品分野も底堅く推移(輸入米・飲料原料が堅調)

💡 営業利益 +1.4% とやや鈍化の理由

- 売上総利益は増加するが、人件費・オフィスコスト増 で相殺

- 一部の事業で市況悪化の影響あり(畜産事業・鉄鋼)

- それでも、利益水準は 過去最高圏 を維持!

💡 経常利益 +7.4% 増益の理由

- 持分法適用会社の減損がなくなったことが大きい

- 円安の追い風 で一部事業の利益率改善

💡 最終利益 +16.3% 伸びの理由

- 営業利益の成長は緩やかだが、税引前利益の増加が寄与

- 法人税負担の減少もプラス要因

🎭 「利益率はちょっと控えめ?でも利益総額はしっかり増えてる!」

📌 売上営業利益率(営業利益 ÷ 売上高)

- 2023年3月期:10.11%

- 2024年3月期:12.68%(改善)

- 2025年3月期(予想):12.31%(若干低下)

🔎 ポイント

- 売上営業利益率が10%を超えており、収益性は高い!

- 2024年に大幅改善(12.68%)

- モバイル事業やICTソリューション事業の成長

- 半導体部品・製造装置事業のM&A効果

- 2025年はやや低下(12.31%)

- 成長は続くが、人件費・販管費の増加が影響

- それでも「営業利益率10%以上」を維持=商社としては優秀な水準!

📢 「売上の伸び以上に利益率の改善が進んでいる!」

📌 ROE(自己資本利益率:株主の資本に対する利益率)

- 2023年3月期:7.92%

- 2024年3月期:11.74%(大幅改善)

- 2025年3月期(予想):14.53%(さらに向上)

🔎 ポイント

- ROE10%以上は「資本効率が良い企業」の目安

- 2024年に11.74%まで上昇 → 収益力向上が明確!

- 2025年は14.53%へ上昇予想 → さらに成長!

- 商社の平均ROEは10%前後 → 兼松は優秀な水準!

- 利益成長+自己資本効率の改善がポイント

📢 「ROEの上昇は、企業価値向上につながる好材料!」

📌 ROA(総資産利益率:企業の資産を活用してどれだけ利益を出せたか)

- 2023年3月期:4.51%

- 2024年3月期:6.28%(改善)

- 2025年3月期(予想):7.99%(さらに向上)

🔎 ポイント

- ROA5%以上なら資産効率が良いとされる

- 2024年に6.28% → 2025年は7.99%まで改善見込み

- ROEと連動して上昇しており、資産活用の効率が上がっている!

📢 「ROA上昇=資産を上手く活用しながら利益を増やせている証拠!」

✅ 売上営業利益率 12%台で収益性は高い!

✅ ROE・ROAの上昇が顕著で、資本効率が改善!

✅ 2025年3月期は更なる成長が期待できる!

📢 「ROE・ROAともに改善し、商社として優秀な収益性!高配当+成長のバランスが取れた魅力的な企業!」

株価指標と株主還元

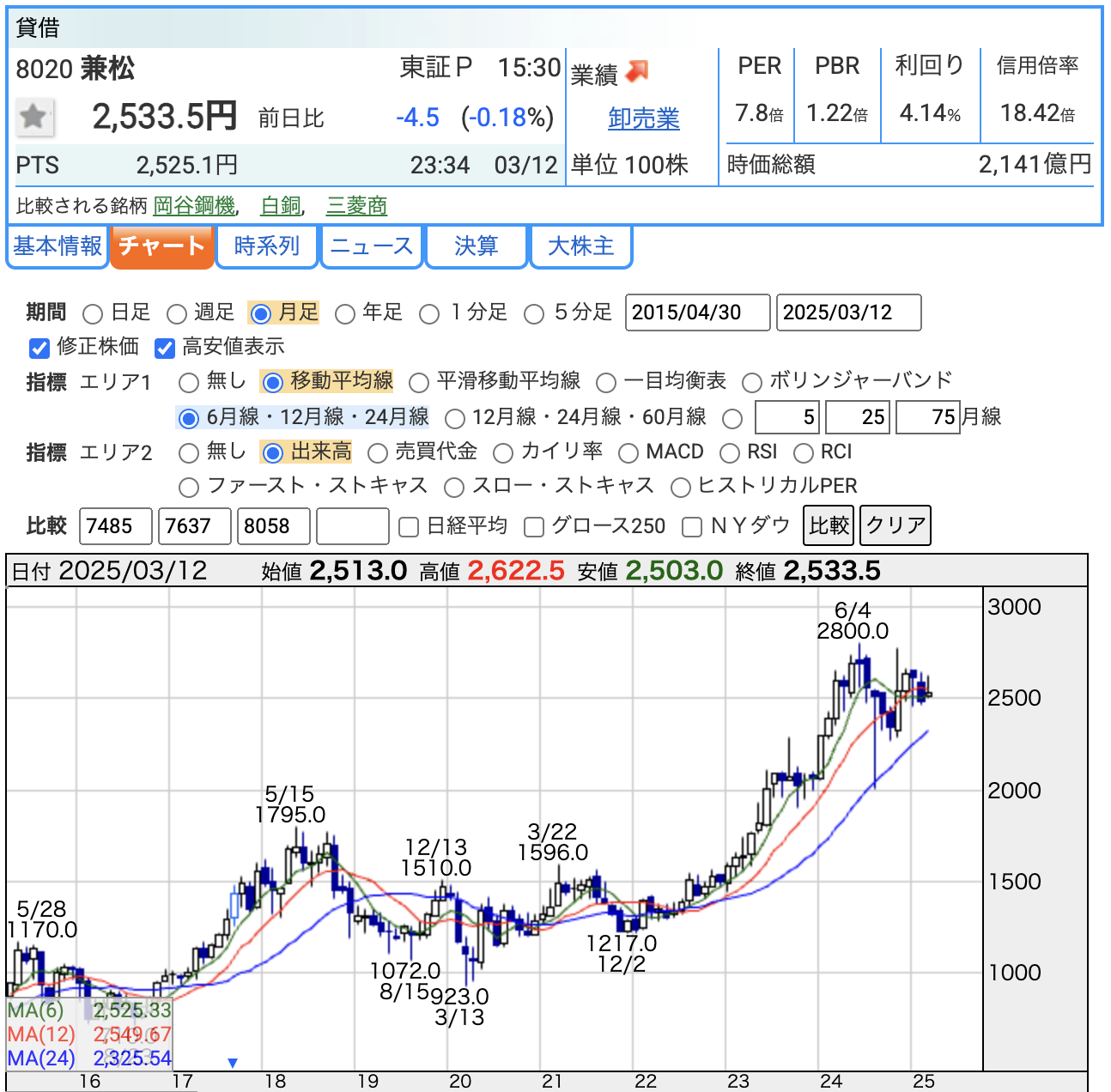

📊 株価の推移

- 現在の株価:2,533.5円(前日比 -4.5円 / -0.18%)

- 直近高値:2,800円(2024年6月)

- 直近安値:1,217円(2023年12月)

- 直近の動き:

- 2023年〜2024年前半にかけて急上昇!

- 6月に2800円の高値をつけた後、一服感あり

- 最近は2500円前後で推移し、上昇トレンドを維持

📈 株価指標(2025年3月12日時点)

| 指標 | 値 | 意味・評価 |

|---|---|---|

| PER(株価収益率) | 7.8倍 | 割安水準(一般的に10倍以下は割安) |

| PBR(株価純資産倍率) | 1.22倍 | 適正水準(1倍超えだが過熱感はない) |

| 配当利回り | 4.14% | 高配当(3%以上なら投資妙味あり) |

💡 指標から見た投資評価

- PER 7.8倍 → 割安水準!

→ 市場の期待値がそこまで高くない ため、上値余地あり? - PBR 1.22倍 → 割高ではないが割安でもない

→ 資産価値に対して適正な水準(割安感はないが、妥当) - 配当利回り 4.14% → 高配当株としての魅力!

→ 配当狙いの投資家には 安心感のある水準

📌 今後のポイント

-

2800円を超えられるか?

- 高値をブレイクすれば上昇トレンド継続!

- 逆に、2800円を超えられず ダブルトップ(天井)形成 すると調整局面もあり得る。

-

PERが低いままなら、株価見直しの可能性

- 成長性が評価されれば、PER10倍超え=株価3,000円以上も視野に?

-

配当利回り4%以上の維持ができるか

- 安定した高配当が維持されれば、下値も堅い!

- 配当性向のバランス次第で、さらに魅力が増す可能性あり。

✔ 「割安で高配当!さらに上昇トレンド継続中!」

✔ 「2800円を超えれば新高値、そこが試金石!」

✔ 「成長性と配当のバランスが取れた安定銘柄!」

📢 「短期的には2800円突破が焦点、長期的には配当維持+成長性が鍵!」

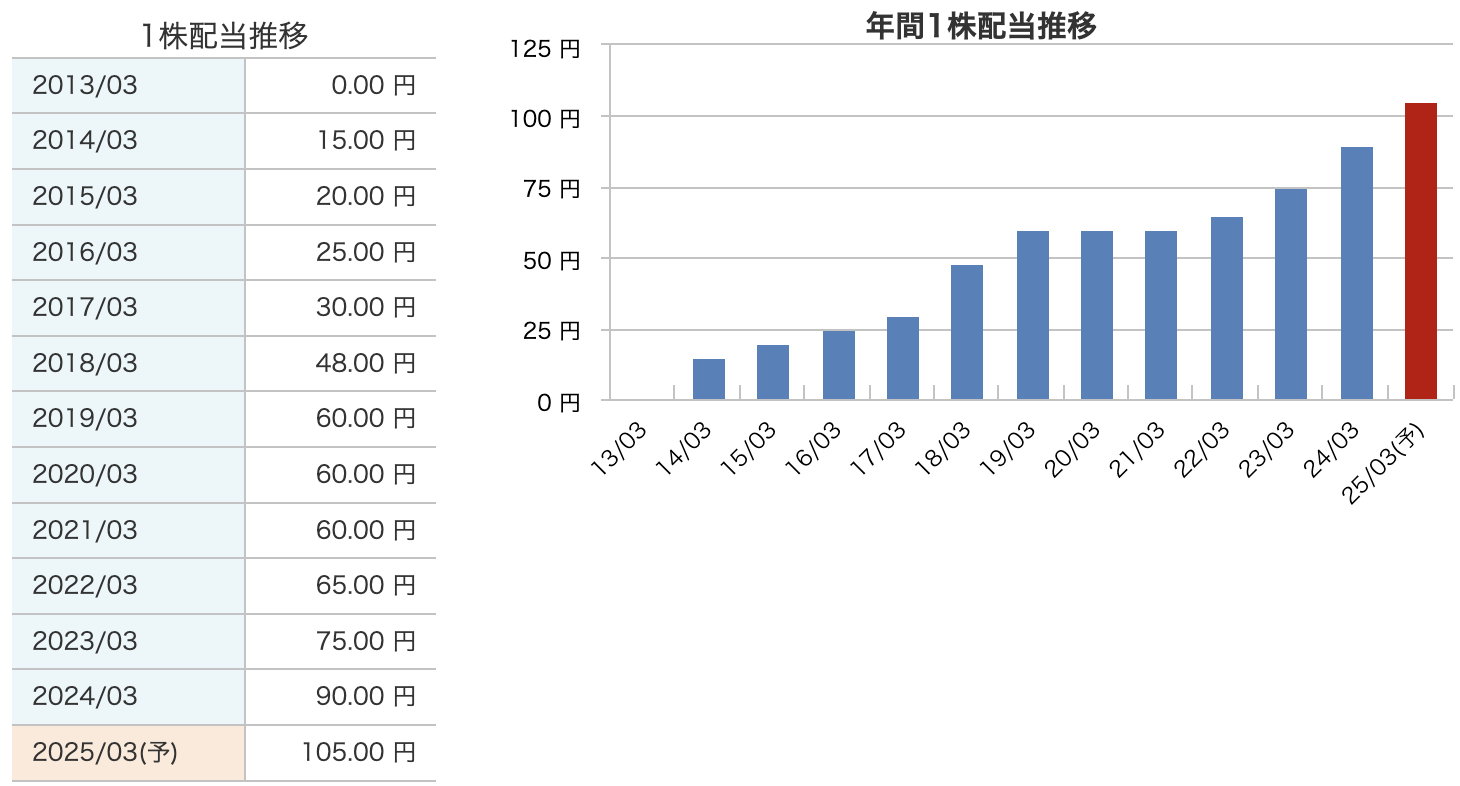

📈 「2013年に配当ゼロだった会社が、2025年には105円まで増配!」

💡 特に直近5年間での増配ペースが加速!

✅ 配当のポイント

- 2025年3月期は過去最高の105円配当を予定!

- 10年で7倍に増配(15円→105円)

- 近年は毎年増配傾向(2021年以降は毎年+5円以上の増配)

- 2020~2021年は配当据え置きも、その後の成長でしっかり増配!

📢 「安定的な増配戦略を継続!配当成長が魅力!」

兼松株式会社の中期経営計画「integration 1.0」における株主還元策について、以下のとおりまとめます。

📌 株主還元方針の概要

-

累進配当の実施

- 年間配当金の下限を90円と定め、以降の減配を行わない方針を掲げています。

-

総還元性向の目標

- 「総還元性向30~35%」を目標とし、当期利益の成長に応じて配当金を増額する方針です。

📈 財務目標との連動

- 当期利益:350億円

- ROE:16~18%

- ROIC:8%以上

- ネットDER:1.0倍程度

これらの財務目標を達成しつつ、安定した株主還元を実施する計画です。

ROIC(投下資本利益率)8%以上 & ネットDER(ネット有利子負債資本倍率)1.0倍程度 の解説

兼松の中期経営計画「integration 1.0」において、

・ROIC(投下資本利益率):8%以上

・ネットDER(ネット有利子負債資本倍率):1.0倍程度

という目標が設定されています。

✅ ROIC(投下資本利益率)8%以上とは?

ROIC(Return on Invested Capital)=投下資本利益率

企業が事業に投資した資本を、どれだけ効率よく利益に変えているかを示す指標。

計算式は各自でお調べください

🔍 兼松の目標:8%以上

- ROICが8%以上であると、資本コストを上回る利益を生み出していると評価される。

- 企業が借入や株主資本を活用して投資を行い、効率的に利益を生み出しているかを測る指標。

- ROE(自己資本利益率)と異なり、借入金も考慮するため、経営の全体効率が分かる。

📢 「ROIC 8%以上 = 事業投資をしても、しっかり稼げる体制!」

✅ ネットDER(ネット有利子負債資本倍率)1.0倍程度とは?

ネットDER(Net Debt to Equity Ratio)

企業の財務の安全性を示す指標で、借入金と自己資本のバランスを見る。

🔍 兼松の目標:1.0倍程度

- 1.0倍なら「自己資本と同程度の借入金がある」状態

- 商社は事業の性質上、借入を活用して成長投資を行うのが一般的

- ただし、負債が増えすぎると財務リスクが高まるため、1.0倍程度に抑えてバランスを取る方針

ROIC 8%以上 → 事業投資でしっかり稼ぐ!

✔ ネットDER 1.0倍 → 借入は活用するが、リスクは抑える!

✔ 成長投資と財務の健全性を両立するバランス経営!

📢 「稼ぐ力を維持しつつ、財務の安全性も確保!これが兼松の経営戦略!」

✅ 「累進配当(年間90円下限)」で安定した株主還元!

✅ 「総還元性向30~35%」で利益成長に応じた増配!

✅ 「成長投資と配当のバランス」を取りつつ、長期的な価値向上を目指す!

高配当+増配戦略が魅力的な銘柄ですね!

財務

🔎 自己資本比率:ポイント

- 2023年3月期に一時的に19%まで低下

- 増資や大型投資の影響で自己資本が減少

- 2024年以降、徐々に回復 → 23.9%まで上昇

- 利益の積み上げ&財務改善の成果

- 25%に近づけば、財務安定性はより強固に!

📢 「自己資本比率の回復で、財務の安全性も強化!」

📢 「倒れない商社へ!自己資本比率、もうひと頑張り!」

🔎 剰余金:ポイント

- 2023年に減少(利益の活用や投資の影響)

- 2024年に回復し、2025年3月期は「1,148億円」に増加!

- 剰余金が増えると、増配や自社株買いの余地も広がる!

📢 「内部留保の積み上げで、増配の期待も高まる!」

📢 「お財布の中身は順調に増えている!」

🔎 有利子負債倍率:ポイント

- 2023年3月期に1.93倍まで増加(借入を増やした影響)

- その後、1.48倍 → 1.32倍と改善!

- 商社は借入を活用するビジネスモデルなので、1.0~1.5倍程度なら問題なし!

📢 「借金も計画的に!無理のない財務戦略!」

📢 「バランスよく借りて、バランスよく返す。これが賢い商社経営!」

✅ 自己資本比率:回復傾向(23.9%)で、財務安定性が強化!

✅ 剰余金:過去最高水準(1,148億円)で、株主還元の余地拡大!

✅ 有利子負債倍率:1.32倍まで改善し、財務健全性アップ!

📢 「借りすぎず、貯めすぎず、バランスの取れた財務戦略!」

📢 「これなら安心して配当も期待できる!」

兼松のまとめ

✅ 第3四半期(2025年3月期)業績

- 売上高:7,817億円(前年同期比 +7.7%)

- 営業利益:334億円(+0.9%)

- 経常利益:296億円(+6.3%)

- 最終利益:194億円(+17.3%)

📌 電子・デバイス(モバイル・半導体)が好調!

📌 ODA案件が鉄鋼・素材の減速をカバー!

📌 最終利益が2桁成長し、過去最高水準!

✅ 通期業績予想(2025年3月期)

- 売上高:1兆1,000億円(+11.6%)

- 営業利益:445億円(+1.4%)

- 経常利益:400億円(+7.4%)

- 最終利益:270億円(+16.3%)

📌 売上1兆円突破!成長基調を維持!

📌 ICT・電子デバイス・航空が成長ドライバー!

📌 鉄鋼・食料(特に畜産)は回復が課題!

✅ 株価・株主還元

- 株価(3/12時点):2,533.5円

- PER:7.8倍(割安)

- PBR:1.22倍(適正)

- 配当利回り:4.14%(高配当!)

- 年間配当予想:105円(増配方針)

- 総還元性向30~35%を目標に、累進配当を実施!

📌 増配トレンド継続!累進配当で減配リスクなし!

📌 PER7.8倍でまだ割安感あり!成長が評価されれば上昇余地あり!

📌 2800円の高値を超えるかが今後の焦点!

✅ 財務

- 自己資本比率:23.9%(改善傾向)

- 剰余金:1,148億円(株主還元の余力あり)

- 有利子負債倍率:1.32倍(適正水準)

- ROIC 8%以上、ネットDER 1.0倍目標で資本効率改善中!

📌 財務健全性が向上し、成長投資と株主還元のバランスを確保!

📌 剰余金の積み上げで今後の増配も期待できる!

兼松は、堅実な業績成長と安定した株主還元を両立する、バランスの取れた総合商社。

モバイル・ICT・航空が伸びる一方で、畜産・鉄鋼は課題。

ただ、財務も改善し、配当は過去最高水準、減配リスクも少なく、株主還元の魅力が増している!

📢 「成長性と安定性を兼ね備えた、配当狙いにも適した銘柄!」

📢 「あとは2800円を超えられるか…株価の動きも要チェック!」

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)