安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ゆうちょ銀行の企業概要

-

日本郵政グループの銀行子会社

- 親会社は日本郵政。

-

国内有数の大手銀行

- 総資産は国内4位。

- 預金(貯金)額は国内1位(約192兆円)。

-

全国に広がる窓口・ATMネットワーク

- 郵便局の窓口(2万4千カ所)と直営店(235店舗)で対応。

- ATMは全国約3万1千台(ファミリーマートや地域金融機関とも提携)。

-

主な業務内容

- 貯金業務:口座数約1.2億、預入限度額あり。

- 投資業務:主に国債・外国債券に投資。

- 貸出業務:シンジケートローン(複数の銀行が共同で貸し付ける仕組み)など。

- 為替業務:送金や振込サービス。

- 金融商品販売:国債・投資信託・保険商品などを窓口で販売。

- 住宅ローン:他社ローンの媒介業務(自社での住宅ローン提供はなし)。

- クレジットカード業務:「mijica」などのカードサービス提供(2022年に終了)。

-

地域活性化への取り組み

- 地域金融プラットフォームの構築。

- 地域活性化ファンドへの出資やATM連携・事務共同化などを推進。

-

歴史と提携

- 2007年:日本郵政公社の民営化・分社化により発足。

- 2015年:三井住友信託銀行・野村HDと共同で「JP投信」(資産運用会社)を設立。

- 2018年:「JPインベストメント」を設立。

- 2022年:「mijica」カードサービスを終了。

ゆうちょ銀行は、全国に広がる店舗・ATM網を活かし、預金を中心に安定した金融サービスを提供する一方で、地域活性化や投資業務にも力を入れています。

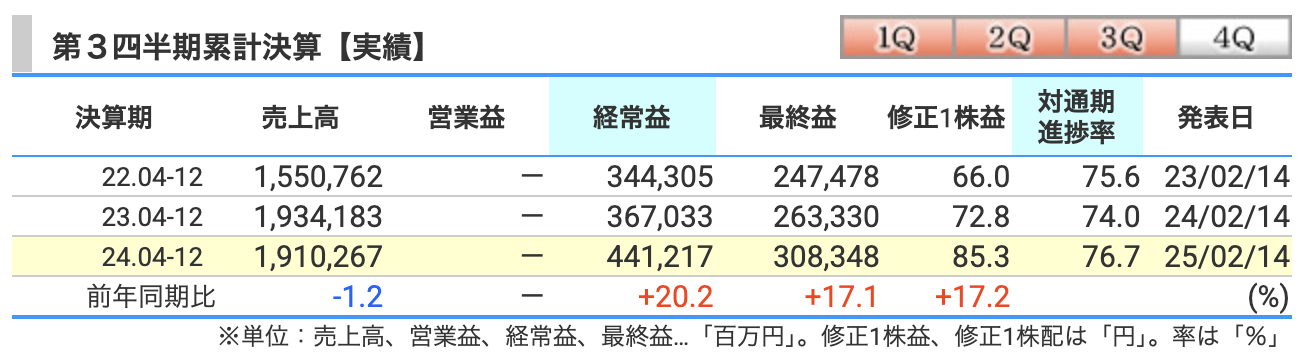

決算概要

📌 経常収益

- 1兆9,102億円(前年同期比 -1.2%) → 微減

- ちょっと下がってますが、これは一時的な要因もあるので焦らなくてOK。

📌 経常利益

- 4,412億円(前年同期比 +20.2%) → 大幅増益!

- 「銀行なのに利益が増えてるの?」と思うかもしれませんが、これは主に運用収益の増加が影響しています。

📌 最終利益(親会社株主に帰属する純利益)

- 3,083億円(前年同期比 +17.1%) → こちらも好調!

- 利益が伸びているのは、資金運用収益の改善が大きな要因です。

これらの数字の背景は?

📌 (1) 売上が減った理由

- 実は、「経常収益」は1.2%減ですが、資金運用収益は増えています。

- では、なぜ売上が減ったのか?

- 為替差益が減少 → 昨年は円安効果で収益が上がっていたけど、今年はそこまで恩恵を受けられず。

- その他業務収益が減少 → 株式売買などの収益が少し落ち込んだ。

📌 (2) 利益が増えた理由

- 国債や外国証券の利息収入が増加

- 長期金利が上がったことで、保有している国債などの利息収入が増えました。

- 外債投資信託の収益も改善。

- 経費が減少

- 役務取引費用やその他の営業経費をしっかりコントロール。

- つまり「コストカットがうまくいった!」ということ。

営業利益が開示されない理由

💡「えっ、営業利益がないってどういうこと?」と思うかもしれませんが、これは銀行業界では普通のことです。

📌 理由はシンプル

銀行は「モノを売るビジネス」ではなく、「お金を運用するビジネス」 だからです。

- 普通の企業なら、

→ 「売上 – 費用 = 営業利益」 となりますが… - 銀行の場合、

→ 「経常収益 – 経常費用 = 経常利益」 という形で計算されます。 - そのため、銀行の決算では 営業利益を開示しない のが一般的。

言い換えれば、銀行の「営業活動」そのものが「お金を預かって運用すること」なので、経常利益が実質的な営業利益に近い ということですね。

📌 今回の決算のポイント

✅ 売上(経常収益)はちょっと減少 → でもそんなに深刻じゃない。

✅ 利益(経常利益・最終利益)は大幅増! → 金利上昇の恩恵&コスト削減が効いた!

📌 投資家目線で考えると…

- 「金利が上がる時代は、銀行株が面白い!」

- 「コストカットも進んでいるし、意外と安定してる?」

「ゆうちょ銀行、意外とやるじゃん!」と思った方もいるかもしれませんね。

次の決算も引き続きチェックしていきましょう!💹📈

予想される主要な利益の動き

📌 経常利益

- 5,750億円(前年同期比 +15.9%) → 力強い成長!

- 2024年3月期の4,960億円から大きく増加する見込み。

- これは、資金運用収益(国債・外債などの利息収入)が増えることが影響。

📌 最終利益(親会社株主に帰属する純利益)

- 4,000億円(前年同期比 +12.3%) → 過去最高益更新の期待も!

- 2024年3月期の3,561億円から大幅増。

- 配当も 1株当たり56円(前年51円) へ増配予定 → 株主還元も強化!

利益増加の背景

📌 (1) 金利上昇の恩恵を受ける

- 日銀の政策変更や世界的な金利上昇により、国債や外債からの利息収入が増加。

- 2024年3月期 第3四半期時点でも、有価証券の利息収入が増えている ため、通期でも利益増の流れが続く見込み。

📌 (2) コスト管理が徹底

- 営業経費をしっかり管理し、ムダなコストを削減。

- 特に、日本郵便への委託費用やシステム投資などの支出をコントロールし、収益力を強化。

📌 (3) 戦略投資もプラス要因

- ゆうちょ銀行は従来の貯金業務だけでなく、プライベートエクイティファンドや不動産ファンドへの投資も行っている。

- これらの投資収益が、経常利益を押し上げる要因に。

- 「売上(経常収益)は非開示だけど、利益はしっかり増えてる!」

- 「国債・外債の金利が上がる時代、銀行株に追い風!」

- 「貯金だけじゃない!投資ビジネスも好調!」

「ゆうちょ銀行、じわじわ成長してるぞ…」と気づいた方もいるかも!?

配当狙いの投資家にとっては、引き続き注目の銘柄ですね📈💹

ROEの解説(銀行業における見方)

📌 ROE = 純利益 ÷ 自己資本 × 100(%)

- 企業の株主資本(自己資本)をどれだけ効率よく活用して利益を生み出しているかを見る指標。

- 一般企業では 10〜15%が理想 だが、銀行業は自己資本が大きいため、ROEは低め(5〜10%が目安)。

📌 ゆうちょ銀行のROEは?

- 3%台 → やや低めだが、2025年3月期には 4.27%に向上する見込み。

- 利益増加(4,000億円予想)と、自己資本の有効活用が進んでいることが要因。

📌 投資家目線ではどうか?

- 「ROEが低すぎると、資本を有効活用できていない」と評価されることも。

- ゆうちょ銀行は、安全運用(国債・外債中心)がメインなので、リスクを抑えつつ着実に利益を増やす戦略。

- 2025年3月期に4.27%へ改善予定なので、収益性が向上している点はプラス材料!

ROAの解説(銀行業における見方)

📌 ROA = 純利益 ÷ 総資産 × 100(%)

- 企業が保有する総資産をどれだけ効率的に活用して利益を生んでいるかを見る指標。

- 一般企業なら1%以上が普通だが、銀行業は0.5%でも高い方(ゆうちょ銀行のようなメガバンク系は0.1〜0.3%程度が目安)。

📌 ゆうちょ銀行のROAは?

- 2023年3月期:0.14%

- 2024年3月期:0.15%

- 2025年3月期(予想):0.16%

📌 なぜROAは低いのか?

- 銀行は預金を大量に集め、それを貸し出しや運用に回すビジネスモデルなので、総資産(資金規模)が膨大になる。

- そのため、ROAはどうしても低めになるのが銀行の特徴。

- 2025年3月期は0.16%に上昇予想 → 資産の運用効率が少し向上している証拠!

📌 投資家目線ではどうか?

- 低ROAでも問題ないが、他の銀行と比較してどうかが重要。

- メガバンク(例:三菱UFJや三井住友)はROAが 0.2〜0.4%程度 なので、比較するとゆうちょ銀行はやや低い。

- ただし、リスクを抑えた資産運用をしているため、低ROAでも安定性がある点が強み!

📌 ROE(株主資本の効率性)

✅ 2023年3月期:3.27% → 2025年3月期:4.27%(改善中!)

✅ 一般企業より低めだが、銀行業では平均的。今後の上昇はポジティブ!

📌 ROA(総資産の収益性)

✅ 2023年3月期:0.14% → 2025年3月期:0.16%(やや向上)

✅ 銀行業界では低めだが、ゆうちょ銀行のビジネスモデル的には問題なし!

- ROEが4%を超えてきたのは良い傾向!

- ROAが低いのは業界特性だが、少しでも改善するのはプラス!

- 今後、収益性向上の流れが続くかどうかがカギ!

ここから、2025年2月27日〜3月10日までの開示について解説します。

ゆうちょ銀行の株式売出しに関する発表(2025年2月27日)まとめ

1. 発表の概要

- ゆうちょ銀行は 株式の売出し を実施。

- 売出しの目的は 資本効率の向上と株主還元の強化。

- 同時に 自己株式取得(200億円上限) を実施し、市場への影響を抑制。

2. 日本郵政の動き

- 日本郵政が保有するゆうちょ銀行株を売却。

- これにより、日本郵政の 議決権比率を50%未満に引き下げる 予定。

- 制約の緩和 により、ゆうちょ銀行の 新規業務の自由度が向上。

3. 売出しの詳細

- 売出株数:約3.6億株(国内約2.8億株、海外約0.8億株)

- 売出価格:未定(3月10日〜12日に決定予定)

- 受渡日:3月17日〜19日

4. 投資家への影響

- 流通株式の増加 により、一時的に株価が下がる可能性。

- 日本郵政の支配権が弱まることで、経営の独立性が向上。

- 自己株式取得で株主還元を強化 → 長期的にはプラス要因。

5. まとめ(ポイント)

✅ 日本郵政がゆうちょ銀行の持株比率を引き下げる(50%未満に)

✅ ゆうちょ銀行は自己株式取得を実施(市場影響を抑えるため)

✅ 新規業務の自由度が増し、中長期的な成長が期待できる

✅ 売出し価格は3月10日〜12日に決定予定

💡 株主還元の強化と成長戦略の転換に注目!

ゆうちょ銀行の自己株式取得・消却に関する発表(2025年2月27日)まとめ

1. 発表の概要

- ゆうちょ銀行は 自己株式の取得 および 自己株式の消却 を決定。

- 目的:

- 資本効率の向上

- 株主還元の強化

- 日本郵政による株式売出しによる市場影響を緩和

2. 自己株式の取得

✅ 方法①:立会外取引(ToSTNeT-3)

- 取得株数:2,000万株(0.6%)

- 取得総額:200億円

- 取得期間:2025年3月3日〜3月7日

✅ 方法②:市場買付

- 取得株数:4,000万株(1.1%)

- 取得総額:400億円

- 取得期間:2025年3月中旬〜5月14日

3. 自己株式の消却

✅ ToSTNeT-3による買付株:2025年3月12日に消却

✅ 市場買付による株:2025年5月30日に消却

4. 投資家への影響

- 発行株式数が減少 → 1株あたりの価値向上(EPS改善)

- 市場の需給調整 → 株価の急落を抑制

- 長期的な株主還元の強化

5. まとめ

✅ 資本効率向上 & 株主還元を強化!

✅ 日本郵政の売出しによる株価下落リスクを軽減!

✅ 株価にプラス材料(EPS向上・需給調整)!

ゆうちょ銀行の自己株式立会外買付取引(ToSTNeT-3)に関する発表(2025年2月28日)まとめ

1. 発表の概要

- ToSTNeT-3(東京証券取引所の自己株式立会外取引) を利用して自己株式を取得。

- 目的:資本効率の向上、株主還元強化、日本郵政の売出しによる市場への影響緩和。

2. 自己株式取得の詳細

✅ 取得予定株数:1,326万6,900株(0.4%)

✅ 取得価格:1,507.5円(2月28日の終値)

✅ 取引日時:3月3日 午前8時45分

✅ 取得方法:ToSTNeT-3での買付け

3. 追加情報

- 日本郵政は、ゆうちょ銀行の自己株取得に応じ、保有株の一部を売却予定。

- 2025年2月27日の取締役会で、最大2,000万株(0.6%)・200億円の取得を決定済み。

4. 投資家への影響

✅ 発行済株式数が減少 → 1株あたりの価値向上(EPS改善)

✅ 市場の需給バランス調整 → 株価の下落リスクを抑制

✅ 長期的な株主還元強化 → ポジティブ材料!

ゆうちょ銀行の自己株式取得結果および消却に関する発表(2025年3月3日)まとめ

1. 発表の概要

- ToSTNeT-3(東京証券取引所の自己株式立会外取引) による自己株式の取得が完了。

- 取得目的:

- 資本効率の向上

- 株主還元の強化

- 日本郵政の株式売出しに伴う市場影響の緩和

2. 自己株式取得の結果

✅ 取得株数:1,326万6,900株(0.4%)

✅ 取得総額:約200億円

✅ 取得日:2025年3月3日

✅ 取得方法:ToSTNeT-3による買付け

3. 自己株式の消却

✅ 消却株数:取得した全株(1,326万6,900株)

✅ 消却予定日:2025年3月12日

4. 投資家への影響

✅ 発行済株式数が減少 → 1株あたりの価値向上(EPS改善)

✅ 市場の需給バランスを調整 → 株価の安定化を期待

✅ 長期的な株主還元の強化 → 投資家にとってプラス材料!

ゆうちょ銀行の売出株式数の変更に関する発表(2025年3月3日)まとめ

1. 発表の概要

- ゆうちょ銀行の売出株式数を変更。

- 理由:3月3日に実施した 自己株式取得(約1,326万株、約200億円) により、日本郵政が保有株の一部を売却したため。

2. 変更後の売出株式数

✅ 国内・海外売出し合計:3億5,649万7,400株(変更前:3億6,179万5,800株)

✅ 国内売出し:2億7,450万3,100株

✅ 海外売出し:8,199万4,300株

3. オーバーアロットメント(追加売出し)

✅ 最大売出株数:5,347万4,500株(変更前:5,426万9,300株)

4. 投資家への影響

✅ 売出株数の減少により、需給バランスが改善 → 株価下落リスクを抑制

✅ 市場の安定化を図るための調整 → 投資家にとってプラス材料!

💡 最終的な売出価格は3月10日〜12日に決定予定! 📊📈

ゆうちょ銀行の売出価格決定に関する発表(2025年3月10日)まとめ

1. 発表の概要

- ゆうちょ銀行の 売出価格が1株1,444円 に決定。

- ディスカウント率:2.00%(基準価格1,473.5円)

- 総売出し規模は約 5,148億円 に。

2. 売出しの詳細

✅ 売出株数(国内・海外合計):3億5,649万7,400株

✅ 売出価格:1株1,444円

✅ 総額:5,148億円

✅ 申込期間(国内):3月11日〜3月12日

✅ 受渡日:3月17日

3. オーバーアロットメント(追加売出し)

✅ 売出株数:5,347万4,500株

✅ 総額:772億円

4. 投資家への影響

✅ 売出し価格が決定し、不透明感が解消 → 株価の安定化

✅ ディスカウント率は比較的低め(2.00%) → 大きな株価下落リスクは限定的

✅ 長期的な成長のための経営自由度向上に期待!

💡 3月17日の受渡日以降の株価動向に注目! 📊📈

ゆうちょ銀行の自己株式取得の確定に関する発表(2025年3月10日)まとめ

1. 発表の概要

- 市場買付による自己株式取得のスケジュールが確定。

- 目的:資本効率の向上、株主還元の強化、日本郵政の株式売出しによる影響緩和。

2. 取得の詳細

✅ 取得予定株数:最大4,000万株(1.1%)

✅ 取得総額:最大400億円

✅ 取得期間:2025年3月18日〜5月14日(3月25日〜31日は取得なし)

✅ 取得方法:市場買付(取引一任契約)

3. 投資家への影響

✅ 発行済株式数の減少 → 1株あたりの価値向上(EPS改善)

✅ 市場の需給バランスを調整 → 株価の安定化

✅ 自己株取得の進捗次第で、株主還元強化の追加施策の可能性も!

📌 ゆうちょ銀行、何をしていたの?

ざっくり言うと…

☑ 日本郵政が持っているゆうちょ銀行の株を大量に売り出した!💰

☑ 市場への影響を抑えるため、ゆうちょ銀行も自分の株を買い戻した!🛍️

☑ 買い戻した株はそのまま持ってても仕方ないので、一部は消却(燃やしてしまう的なやつ🔥)!

☑ 株の売出価格も決定して、3月17日から投資家の手に渡る!📈

日本郵政がゆうちょ銀行の株を売ると発表!(2月27日)

「ワシ(日本郵政)は、ゆうちょ銀行の株をもっと手放して、支配権を弱めるぞ!」と宣言。

📌 売出し規模:3.6億株以上(国内・海外で売る!)

📌 ゆうちょ銀行も自社株を買い戻して、市場の影響を抑える作戦に!

ゆうちょ銀行、自社株を買うことを決定!(2月27日)

「市場に流れる株が増えすぎると、値下がりしちゃうかも…😨 よし、ウチも自分の株を買い戻そう!」

📌 最大2,000万株(200億円分)をToSTNeT-3(証券取引所の特別取引)で買う!

📌 さらに、400億円分を市場で追加買い付け!

ToSTNeT-3での買付を実施!(2月28日)

「よーし!予定通り、3月3日の朝に市場で自社株をサクッと買っちゃうぞ!」

📌 株価1,507.5円で注文!

📌 1,326万株ほどをゲット予定!

自社株買い完了 & 一部消却!(3月3日)

「買ったぞ!しかもこの株、もう使わないから燃やしちゃえ🔥!」

📌 取得株数:1,326万6,900株(約200億円分)

📌 3月12日に消却(つまり、市場から完全に消す)!

日本郵政の売出株数を調整!(3月3日)

「ゆうちょ銀行が株を買った分、日本郵政が売る株を少し減らしますね〜!」

📌 売出株数を3.6億株 → 3.56億株に微調整!

ついに売出価格が決定!(3月10日)

「お待たせしました!1株1,444円で販売開始します!」

📌 売出価格:1,444円(基準価格から2%オフのディスカウント価格)

📌 売出し総額:5,148億円!デカい!

📌 3月17日から受渡し開始!

追加の市場買付スケジュール決定!(3月10日)

「追加で買う400億円分のスケジュールも確定しました!」

📌 3月18日~5月14日に市場で最大4,000万株を買い戻し!

📌 期間中、3月25日~31日はお休み(何かの作戦?🤔)

つまり、ゆうちょ銀行は何をしていたの?

✔ 日本郵政がゆうちょ銀行の株を大量に売り出し → ゆうちょ銀行は株価を守るために自社株を買い戻し!

✔ 買い戻した株の一部は消却(市場から削除!)して、発行済株式数を減らし、1株あたりの価値を上げる作戦!

✔ 最終的に売出し価格が決まり、3月17日から取引開始!

✔ 追加で400億円分の自社株を市場で買い戻す予定!

✅ 発行株式数が減る → 1株あたりの価値が上がる(EPS改善)

✅ 市場に出回る株数を調整 → 株価の急落を防ぐ効果あり!

✅ 日本郵政の支配が弱まる → ゆうちょ銀行の経営の自由度アップ!

💡 まとめると…

「市場に出る株が増えて価格が下がるのを防ぐために、自社株を買い戻し、一部消却!

そして、投資家向けの売出しを適正価格で進めることで、市場の混乱を防ぐ作戦!」

📢 3月17日以降の株価に注目!📈

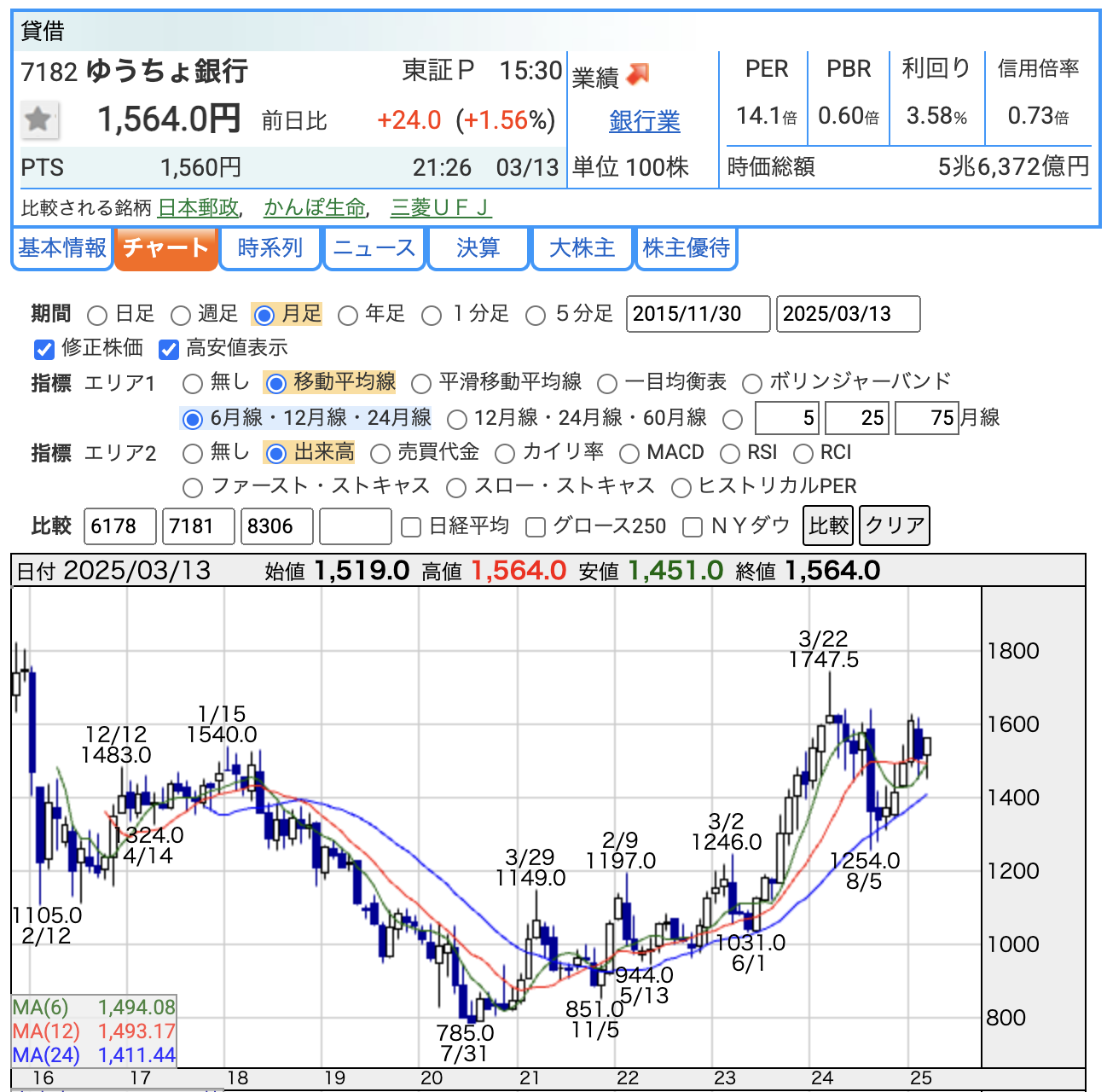

株価指標と配当

✅ 現在の株価:1,564円(+24円 / +1.56%)

✅ 直近の高値:1,747.5円(2024年3月22日) → そこからやや調整中📉

✅ 長期の動き:2020年7月の785円を底に、右肩上がりで回復中!📊

📊 PER(株価収益率):14.1倍

- PER = 株価 ÷ 1株当たり利益(EPS)

- 一般的な銀行株(10~15倍)と比較すると、やや高めの水準。

- 利益成長が続けば、割安感が増す!

📊 PBR(株価純資産倍率):0.60倍

- PBR = 株価 ÷ 1株当たり純資産(BPS)

- 1倍以下は「割安」とされる水準!

- 銀行業界では0.5~1.0倍が標準 → 現在の0.60倍は「割安寄り」

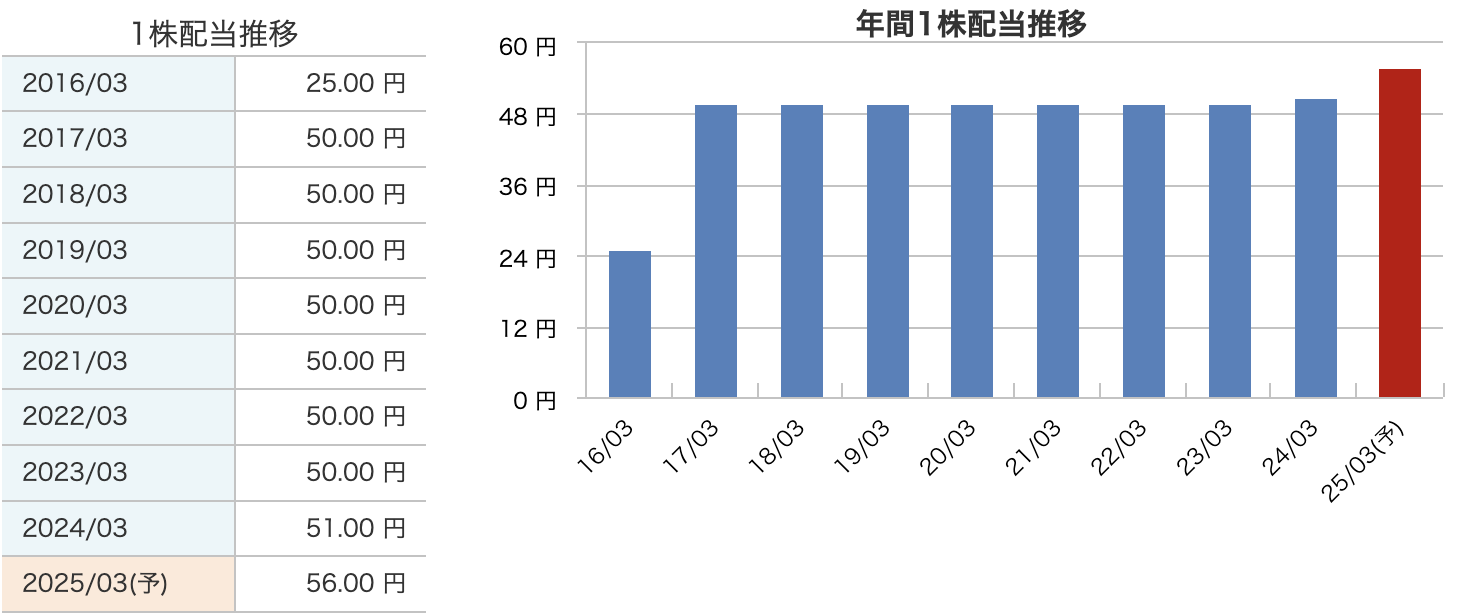

📊 配当利回り:3.58%

✅ 安定配当:50円を長年維持 → 配当の安定性が高い

✅ 増配トレンド:2024年から増配開始 → 2025年も5円アップ!

✅ 株主還元強化の方針:自社株買いと並行して、配当も増加傾向

✅ 増配傾向が続けば、長期保有に向いた高配当銘柄!

✅ 配当性向が適正範囲なら、今後も増配の可能性アリ!

✅ 安定配当に加え、自社株買いも実施 → 株主還元が積極的!

💡 **「安定した配当+増配の期待」=長期投資に向いた魅力的な銘柄!**📈💰

財務

自己資本比率の推移

✅ 2022年3月期:4.4%

✅ 2023年3月期:4.1%(低下)

✅ 2024年3月期:4.1%(横ばい)

✅ 2025年3月期(12月時点):3.8%(低下)

- 一般企業なら 40%程度 が理想だが、銀行は 10%以下が普通(預金を使って運用するため)。

- ゆうちょ銀行は 特に総資産が大きい ので、自己資本比率が低くなるのは自然。

💡 2025年3月期は3.8%に低下 → 財務の安定性は維持しつつ、積極的に運用している可能性!

剰余金の推移

✅ 2022年3月期:2兆4,143億円

✅ 2023年3月期:2兆4,819億円(増加!)

✅ 2024年3月期:2兆5,745億円(増加!)

✅ 2025年3月期(12月時点):2兆6,984億円(さらに増加!)

🔍 剰余金とは?

- 企業がこれまで稼いできた利益の蓄積(貯金のようなもの)!

- 増えている=利益を着実に積み上げている証拠!

- 2025年3月期も増加中 → 配当や自社株買いの原資にもなる!

💡 剰余金がしっかり増えているので、今後も増配の可能性がありそう! 📈💰

ゆうちょ銀行の感想

ゆうちょ銀行の最近の動きを振り返ると、「安定性」と「株主還元の強化」が際立つ銘柄 だと感じます。

まず、株価は長期的な回復トレンドにあり、PBR 0.60倍という割安水準も魅力的。日本郵政の株式売出しに伴う需給調整が進めば、売り圧力が落ち着き、今後は安定した推移が期待できる でしょう。

また、配当が50円固定から増配トレンドに転じたことはポジティブ! 自己株式の取得・消却と合わせて、1株あたりの価値向上に向けた動きが本格化 しています。配当利回り3.58%も十分魅力的で、配当狙いの長期投資家には安心感のある選択肢 になりそうです。

財務面では、自己資本比率が3.8%に低下しましたが、これは銀行業では一般的な水準で、剰余金の増加も続いているため、特に問題視する必要はなさそうです。むしろ、安定した利益を積み上げており、今後の増配や追加の株主還元にも期待できる状況 でしょう。

日本郵政の売出しによって、ゆうちょ銀行の経営の自由度が増すこともポイント。これまで規制の影響で制約が多かった部分が少しずつ緩和されることで、新たな事業展開や成長戦略が打ち出される可能性があります。

💡 総合評価

🔹 配当狙いの投資家には魅力的な銘柄!

🔹 PBRの低さは割安感あり → 中長期での株価成長にも期待!

🔹 日本郵政の売却後、ゆうちょ銀行の成長戦略に注目!

📢 「安定+増配+成長期待」のバランスが取れた銘柄!今後の株価推移と経営戦略の変化に注目していきたい!📈💰

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。