こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

三菱化工機(6331)は、「水・環境」「エネルギー」「産業インフラ」に関わる装置を手掛けるプラントエンジニアリング企業です。

投資初心者にもわかりやすく、企業概要を4つのポイントで整理します👇

Contents

三菱化工機ってどんな会社?

🔹① 水・環境・エネルギーを支えるエンジニアリング企業

まずひとつめ。

三菱化工機という名前、ちょっと堅いですよね。

「化工機」っていうのは“化学工業用の機械”という意味です。

つまり、化学や食品、環境といった分野で使われる装置やプラントを作っている会社なんです。

たとえば下水処理設備とか、脱臭・脱水装置、水素関連の設備なんかも手掛けています。

官公庁や大手の化学メーカーが主なお客様で、社会インフラを裏側から支える存在。

最近はGX、つまりグリーントランスフォーメーション――環境にやさしい事業にも力を入れています。

地球をきれいにする“縁の下の力持ち”的な会社ですね。

🔹② 3つの事業で構成

2つめのポイント。

事業は大きく3つに分かれています。

1つ目が「エンジニアリング事業」。

上下水道とか化学プラントの設計や施工など、いわゆる“工事系”のビジネスです。

2つ目が「単体機械事業」。

遠心分離機とかフィルターみたいな、単体の装置を販売しています。これがけっこう利益率が高いです。

そして3つ目が注目の「GX事業」。

再エネ、水素、CO₂の回収など脱炭素関連。ここが今後の成長エンジンになりそうなんです。

まだ利益は小さいですが、売上の伸びはなんと前年の約2.7倍。

会社としても“新しい柱”として育てていく方針ですね。

🔹③ 財務基盤は安定・堅実経営

3つめ。

この会社、財務基盤がとにかく安定しています。

総資産はおよそ670億円、自己資本比率は**約59%**とかなり健全。

借金も少なく、現金や投資有価証券をしっかり持っています。

派手さはないけど「守りが強い」タイプ。

研究開発や設備投資にもちゃんとお金を使いながら、財務体質を維持しています。

“堅実経営”という言葉がぴったりです。

🔹④ 「中期経営計画2025〜2027」で成長路線へ

4つめは、今進行中の「中期経営計画2025〜2027」。

この3年間でGX事業を拡大して、環境・脱炭素を新しい収益源に育てる方針です。

あわせて、生産効率化やコスト改善も進めていて、すでに業績は過去最高益を更新中。

さらにうれしいのが株主還元。

2026年3月期は**年間配当86円(3株分割前換算で258円)**に増配予定。

「がんばってる株主にもしっかり還元するよ」という姿勢が見えますね。

💡景気敏感株?ディフェンシブ株?

そして最後に気になる、

「景気敏感株?ディフェンシブ株?」という点。

三菱化工機は、どちらかというと**“やや景気敏感寄り”**です。

というのも、主力のエンジニアリング事業は企業の設備投資に左右されやすいからです。

ただし、水処理とか環境プラントといった公共性の高い仕事も多いので、景気が悪くてもある程度は安定しています。

まとめると――

「景気には影響を受けるけど、底堅さもある準景気敏感株」

そんな位置づけの企業です。

決算概要

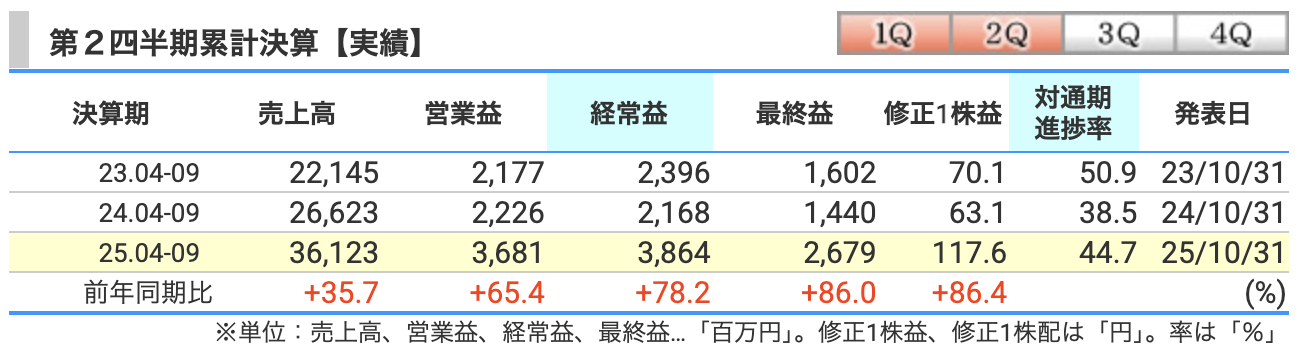

今回は、三菱化工機(6331)の**2026年3月期・第2四半期決算(2025年4月〜9月)**の内容を見ていきましょう。

数字だけ見てもすごいんですが、なぜここまで伸びたのか、その背景も含めて解説します。

まず、売上高は361億円。

前年の266億円から約36%増という大幅な伸びです。

これは、主力のエンジニアリング事業で大型案件が動いたこと、そしてGX(グリーントランスフォーメーション)関連の受注が急拡大したのが大きな要因です。

水処理やエネルギー関連設備の需要が引き続き強く、受注の積み上がりが業績にしっかり反映されました。

次に、営業利益。

こちらは36億8千万円で、なんと前年から65%増。

売上の増加に加えて、採算性の高い単体機械の販売比率が上がったことが効いています。

人件費や宣伝費などコストは増えましたが、それを上回る利益が出ています。

要するに、「たくさん売って、しかも利益率の高い商品が売れた」という好循環ですね。

そして経常利益。

こちらは38億6千万円で、前年から78%増とさらに勢いがあります。

営業利益が伸びたのに加えて、為替差益や配当金収入などの営業外収益もプラス要因。

国内だけでなく海外向けの案件も堅調で、円安が収益押し上げに貢献した形です。

最後に、最終利益。

これが26億8千万円で、前年の14億円からなんと86%増。

ここまで伸びたのは、やはり売上・経常利益の増加に加えて、特別損失が小さく済んだこともあります。

コスト削減や効率化も地味に効いていて、最終的に“手元に残るお金”が大きく増えました。

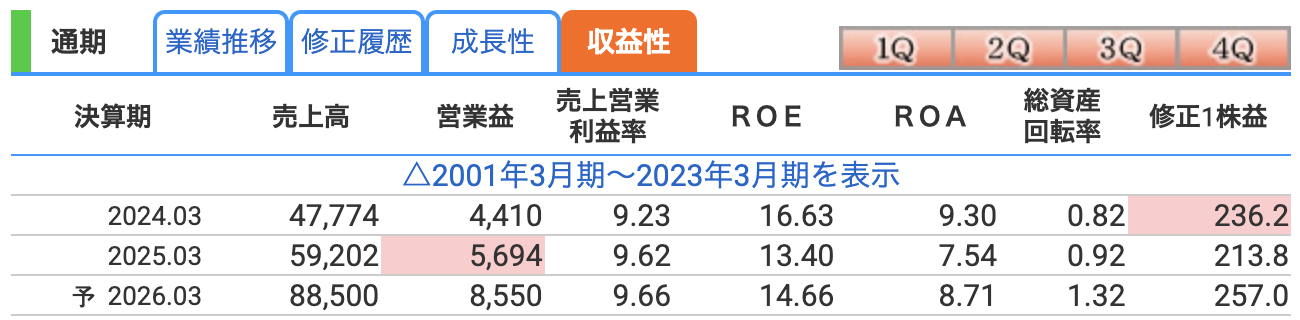

さて今回は、三菱化工機(6331)の2026年3月期の通期業績予想について見ていきます。

結論から言うと――

この会社、絶好調です。そして、業績予想を上方修正しています。

まずは数字をざっと確認しましょう。

売上高の予想は885億円。

前期の592億円から約1.5倍、+49%の大幅増収です。

これはもう「化工機、どうしちゃったの!?」というレベルの伸び。

背景には、エンジニアリング事業の大型案件が順調に進捗していること、

そしてGX、つまり脱炭素関連の受注が一気に拡大していることがあります。

まさに、社会の変化を追い風にして成長している形ですね。

次に営業利益。

こちらは85億5千万円の見込みで、前年の56億9千万円から**+50%増**。

原材料コストの上昇や人件費増加はあるものの、

採算の良い単体機械や、利益率の高いプラント案件が増えているのがポイントです。

さらに、海外向け案件の為替メリットも効いています。

経常利益も同様に86億5千万円と、前年から**+53%増**の強烈な伸び。

営業利益の好調に加え、為替差益や投資収益も追い風になっています。

ここまでの伸びを見ると、

「昔の堅実な化工機」から「攻めの化工機」に変わってきた印象ですね。

最終利益は58億5千万円で、前年の48億7千万円から**+20%増**。

売上が伸びたぶん税金なども増えていますが、

それでもしっかり増益を維持。

手堅い経営が数字にも表れています。

今回の決算で注目すべきは、やはり上方修正です。

5月時点では「売上845億、営業利益75億」という予想でしたが、

そこからさらに引き上げ。

この勢い、経営陣も自信を持っている証拠ですね。

ただし、もちろんリスクもあります。

ここからは「三菱化工機ならではのリスク」をお話しします。

1つ目は、受注の偏りリスク。

プラントやエンジニアリング事業は、どうしても大型案件に売上が集中します。

ひとつ案件がズレるだけで、四半期ごとの数字が大きくブレる。

これが“安定成長型”とは違う難しさです。

2つ目は、資材価格や人件費の上昇リスク。

鉄鋼や機器の価格が上がれば、原価率が上昇。

特にエンジニアリングは契約単価が固定されていることも多く、

原価上昇をそのまま転嫁できない場合があります。

3つ目は、海外要因。

海外案件では為替変動の影響を受けやすく、

円高に振れると利益が目減りするリスクがあります。

とはいえ、これらのリスクを踏まえたうえで上方修正している点は、

経営の見通しにかなりの確信があると見ていいでしょう。

まずは営業利益率。

2025年3月期が9.62%、そして今期(2026年3月期予想)も9.66%。

だいたい1割弱というラインです。

エンジニアリング業界って、5〜6%くらいの会社も多いので、

この水準はかなり優秀。

プラント系の企業としては、しっかり利益を出せる体質になっています。

売上だけでなく「ちゃんと利益が残る仕事をしている」ってことですね。

続いてROE(自己資本利益率)を見てみましょう。

前期は13.4%、今期は14.66%の予想。

日本企業の平均がだいたい8〜10%なので、これも良い部類です。

特に三菱化工機のような中堅メーカーでこの水準は立派。

利益をしっかり出して株主資本を有効に使っている証拠です。

ただし、前々期(2024年3月期)の16%からはやや低下しているので、

成長スピードはちょっと落ち着いてきた印象。

とはいえ、長期的に見れば十分に合格点ですね。

そしてROA(総資産利益率)。

こちらは前期が7.54%、今期は8.71%予想。

ROAは“会社が持っている資産をどれだけ効率的に稼働させているか”を表す指標ですが、

8%台なら悪くありません。

むしろ、プラント事業のように資産を多く抱える業種としては高めの水準です。

固定資産を増やしながらも、ちゃんと利益を出せている。

堅実で無駄の少ない経営ができている証拠ですね。

総じて言えば、

営業利益率は優秀、ROEも高水準、ROAも堅実。

数字のバランスが非常に良い会社です。

派手さはないけど、着実に利益を積み上げるタイプ。

株価と株主還元

さて、今回の決算発表を受けて、三菱化工機(6331)の株価がものすごい勢いで上がっています。

11月4日時点では3,480円と、前日比で**+185円、約5.6%高**。

しかもこれ、3日続伸で年初来高値を更新中でした。

まず、株価が上昇した理由からいきましょう。

会社が発表した内容は、通期業績予想と配当の上方修正。

売上高は845億円から885億円へ、営業利益も75億円から85億5,000万円へと大幅な上方修正でした。

つまり、「すでに出した受注が思ったより順調に進んでいる」ってことです。

そして期末配当も6円増額して、年間86円になる見込み。

業績も配当もダブルで上振れ――そりゃ株価も反応しますよね。

では、ここからは指標を見ていきます。

まずPER(株価収益率)は13.5倍。

製造業としてはやや割安感があります。

今期は利益が大きく伸びているので、PERが上がりすぎていないのも好印象。

ただ、短期的に急騰しているので、ここからさらに買い上がるには少し冷静さも必要です。

次にPBR(株価純資産倍率)は1.99倍。

これは「株価が純資産の2倍まで買われている」という意味ですね。

1倍を割るような“放置株”から脱して、市場が成長を評価し始めた証拠とも言えます。

ただし、2倍を超えると“割高感”を意識する投資家も出てくるので、このあたりが一つの節目でしょう。

そして配当利回りは2.47%。

ここは正直、「高配当株」と呼ぶには少し物足りない水準です。

以前までは利回り3〜4%台があったので、株価上昇に伴って利回りが下がっています。

ただし、今回の増配を受けて、業績連動で今後も配当が伸びる可能性が高い。

そう考えると、“利回りより成長を買う局面”とも言えますね。

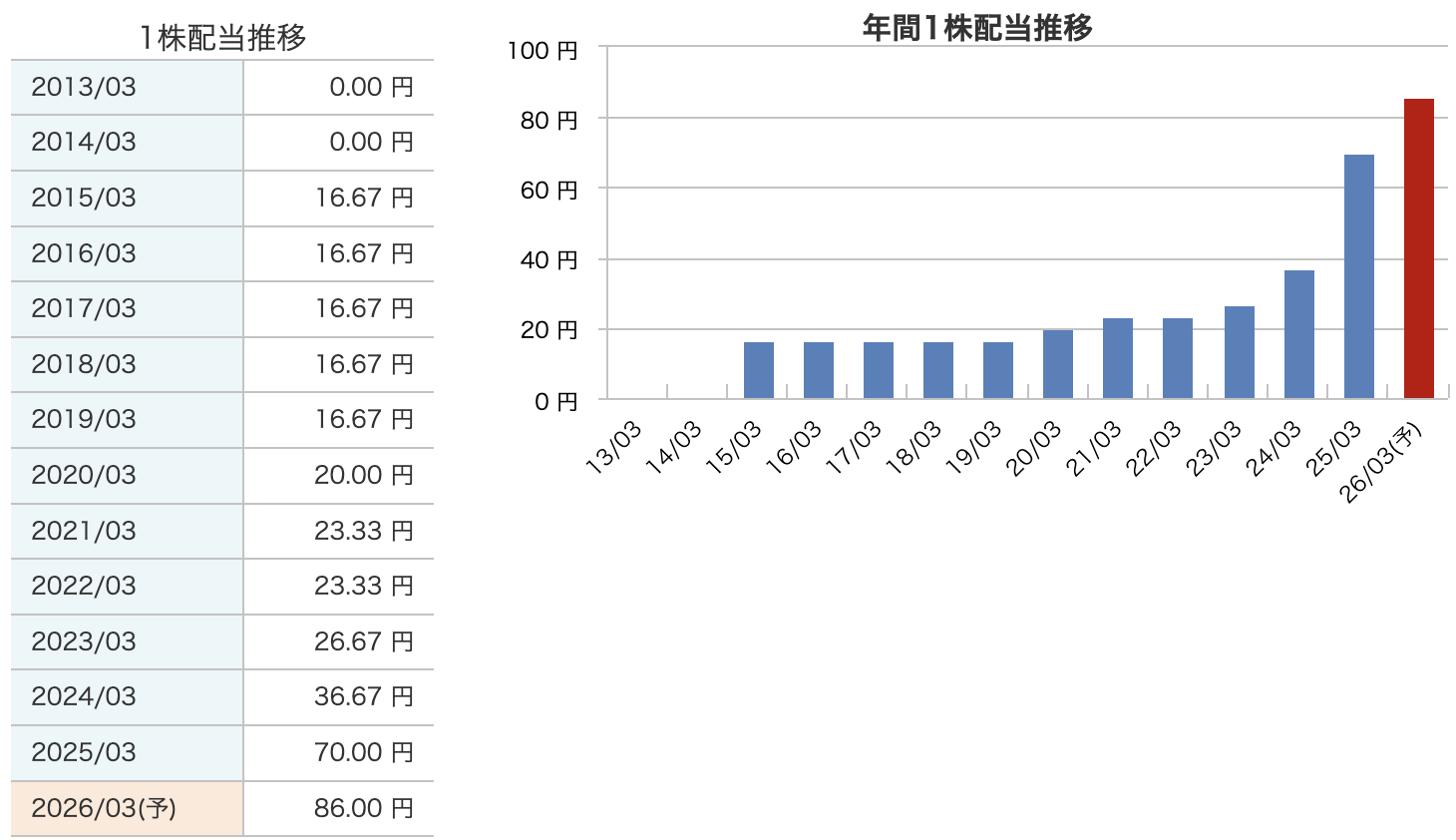

株主還元について見ていきましょう。

三菱化工機は「2025年4月1日を効力発生日」として、普通株式1株を3株に株式分割を実施しました。

この会社、実は昔は“ほぼ無配”の時代があったんです。

2013年・2014年の配当はゼロ円。そこから10年以上かけて、ここまで来たんですね。

配当の歴史を見ていくと、

2015年からしばらくは年16円台で横ばい。

その後、2020年に20円、2021年に23円と、少しずつ増やしてきました。

そして2024年には36円、2025年は70円へと一気にジャンプ。

まさに「静かに積み上げてきた企業が、ついに花開いた」という感じです。

そして今回、2026年3月期の予想は――

年間86円の配当。

前期からさらに+16円の増配となります。

株式分割後の数字なので、実際の感覚としては実質3倍近いペースで増えているんですよ。

この背景には、会社の明確な方針があります。

三菱化工機は「株主還元を最重要政策」と明言しています。

利益を内部にためこむだけじゃなく、ちゃんと株主に成果を還元していくという考え方です。

業績が好調な今期、経営陣はその成果を配当でしっかり示した、というわけですね。

ちなみに、2025年5月に発表された中期経営計画でも、

「安定配当+業績連動型の還元」を掲げています。

つまり、一時的なご祝儀配当ではなく、今後も増配を意識した継続的な方針なんです。

まとめると――

三菱化工機は、“増配の勢いが止まらないインフラ企業”。

利益を出す力も安定していて、株主還元の意識も高い。

財務

まずは自己資本比率。

最新の数字で59.4%。

ここ数年もずっと50%台を維持していて、安定しています。

一般的に40%を超えていれば良しといわれますが、三菱化工機はその上をいく水準。

借金に頼らず、自分の資本でしっかり経営できている会社です。

次に剰余金を見てみると、

2023年が195億円、2024年が241億円、そして2025年は279億円。

直近は、293億円と着実に増えていますね。

つまり、会社として毎年ちゃんと利益を積み上げているということ。

しかも配当も増やしているのに、内部留保も増えている。

これはもう、「攻めながら守れる」理想的な財務バランスです。

そして最後に有利子負債倍率(借金の重さ)。

これがすごい。

2023年が0.11倍、2024年が0.10倍、2025年は0.09倍、そして最新では0.08倍。

ほとんど借金がないレベルです。

銀行からお金を借りずに、自前の資金で事業を回せている。

資金繰りに不安がなく、金利上昇の影響もほぼ受けません。

これ、かなり珍しいです。

つまり財務面で見ると、

「自己資本比率はそこそこ高く、剰余金は増え、借金はほぼゼロ」

という三拍子そろった状態。

ここまで健全な中堅メーカーはなかなかありません。

不況が来ても倒れにくく、安定配当を出し続けられる――

そんな“強い土台”を持った企業といえます。

三菱化工機の決算の感想

今回の三菱化工機(6331)の決算、結論から言うと――

めちゃくちゃ良い内容でした。

ここからは、私が感じたポイントを5つに分けてお話しします。

-

① 売上・利益ともに過去最高水準

まず1つ目。

売上も利益も過去最高レベルです。

主力のエンジニアリング事業が堅調なのに加えて、GX関連――つまり脱炭素・環境分野の案件も伸びてきています。

事業全体がバランスよく成長していて、「文句なしの好決算」って言える内容でしたね。 -

② 営業利益率が約10%と高水準を維持

2つ目は、営業利益率が約10%をキープしているという点。

これ、プラント系のメーカーとしては本当に高いです。

10%近いというのは、採算管理がかなり上手い証拠。

特に、利益率の高い“単体機械事業”がしっかり稼いでくれています。 -

③ 財務の健全性が際立つ

3つ目は、財務の強さが際立っているというところ。

自己資本比率は59%、有利子負債倍率は0.08倍――つまり、ほぼ無借金です。

お金を借りなくても回せるくらい、内部資金が潤沢。

景気が悪くなっても倒れにくい、いわば“鉄壁の財務体質”ですね。 -

④ 配当は前年70円→今期86円へ増配予想

4つ目は、配当の増加。

株式分割後で換算して、前期の年間配当70円から、今期は86円予想と大幅増です。

しかも、業績に合わせてしっかり還元しているので、無理して出してる感じがまったくない。

「安定した配当+成長の両立」をちゃんと実現しているあたり、経営のセンスを感じます。 -

⑤ GX(脱炭素)事業が着実に成果を出し始めた

そして5つ目。

GX(脱炭素)事業がいよいよ動き出しました。

まだ利益規模は小さいですが、売上は前年比でなんと+170%超。

まさに成長ドライバーとして立ち上がってきた印象です。

環境分野へのシフトが明確になってきましたね。

総合的に見て、

「堅実な財務」「高い収益力」「成長分野への投資」「増配」

この4拍子がそろった非常にバランスのいい決算です。

地味な会社だと思ってた人、ちょっと見直した方がいいかもしれませんね。

三菱化工機、いよいよ“安定株から成長株”へのステップアップが始まった、そんな決算でした。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)