安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

JR東日本ってどんな会社?

-

首都圏~東北・上越エリアを貫く国内最大級の鉄道インフラ

新幹線と在来線あわせて延べ約6,100kmを運営。安全・安定輸送と広い事業エリアを強みに、日々の通勤から長距離移動までを支えています。 -

“エキナカ”を核にした流通・サービス事業

駅構内の物販・飲食や交通広告などを展開し、鉄道利用増に伴う売上成長を実現。近年は英国自販機会社など海外事業も取り込み多角化を進行中。 -

駅ビル・オフィス・ホテルなど不動産開発で安定収益

代表例は「TAKANAWA GATEWAY CITY」。賃貸オフィス、商業施設、ホテルを一体開発し、鉄道と連動した街づくりで資産活用を図っています。 -

Suica/金融・ITプラットフォームの拡大

電子マネー「Suica」とクレジットカード取扱高が伸長。交通データと決済を結びつけたFinTech領域をグループ横断の成長ドライバーに位置付けています。 -

長期ビジョン「勇翔2034」:モビリティ×生活ソリューションの“二軸経営”

鉄道(モビリティ)と生活関連事業を両輪に、ROE10%超・営業収益5兆円規模を目指す中長期戦略を掲げ、SuicaルネサンスやM&Aも活用して成長を狙います。

Suicaルネサンスとは、JR東日本が2024年度から本格的に取り組む、Suica(スイカ)を中心としたデジタル事業の再構築・進化プロジェクトです。

景気敏感株?ディフェンシブ株?

準ディフェンシブ寄りの景気敏感株

-

JR東日本の基盤収入は通勤定期やオフィス賃料など比較的安定的ですが、

新幹線・観光需要やエキナカ消費は景気動向やインバウンドの影響を受けやすい構造です。 -

そのため **「準ディフェンシブ寄りの景気敏感株」**と評価されることが多く、景気回復局面では運輸・流通部門が利益押し上げ要因に、景気後退局面では定期収入・不動産賃料がクッションとして働く傾向があります。

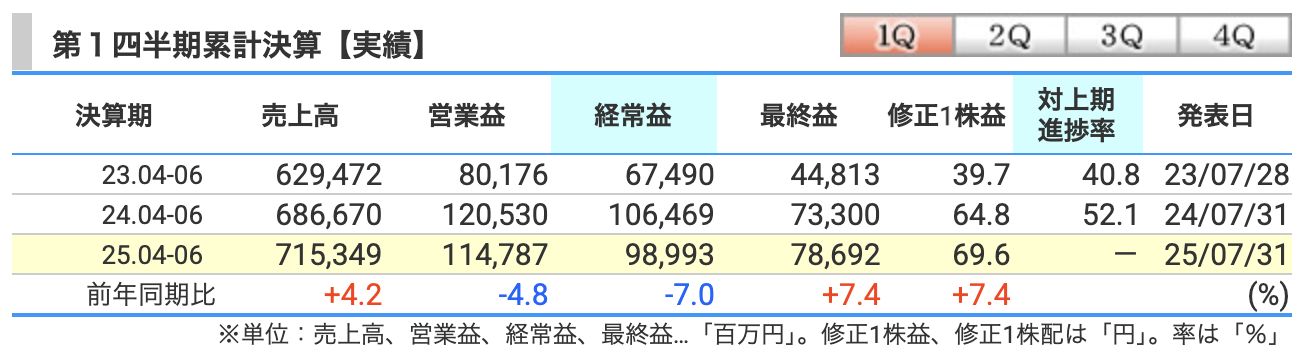

決算概要

-

売上高:7,153億円(前年同期比 +4.2%)

-

新幹線・在来線ともに利用者増(観光・ビジネス・通勤)

-

北陸新幹線 敦賀延伸も寄与

-

駅ナカ・駅ビルの流通・飲食事業も好調

-

-

営業利益:1,148億円(前年同期比 -4.8%)

-

不動産販売(大型物件)の反動減

-

人件費・修繕費などのコスト増が圧迫要因

-

鉄道・流通事業の増収で一部カバー

-

-

経常利益:989億円(前年同期比 -7.0%)

-

営業利益減少に加え、支払利息など営業外費用が増加

-

円安・金利上昇の影響が一部影を落とす

-

-

最終利益:787億円(前年同期比 +7.4%)

-

投資有価証券の売却益などで特別利益を計上

-

コスト増を吸収して純利益は増益に転じた

-

-

総評:売上成長は継続も、利益面はコスト増が課題

-

純利益は“臨時収入”でプラスを確保したが、本業の利益成長には陰り

-

今後はコスト圧力をどう吸収するかが注目点

-

-

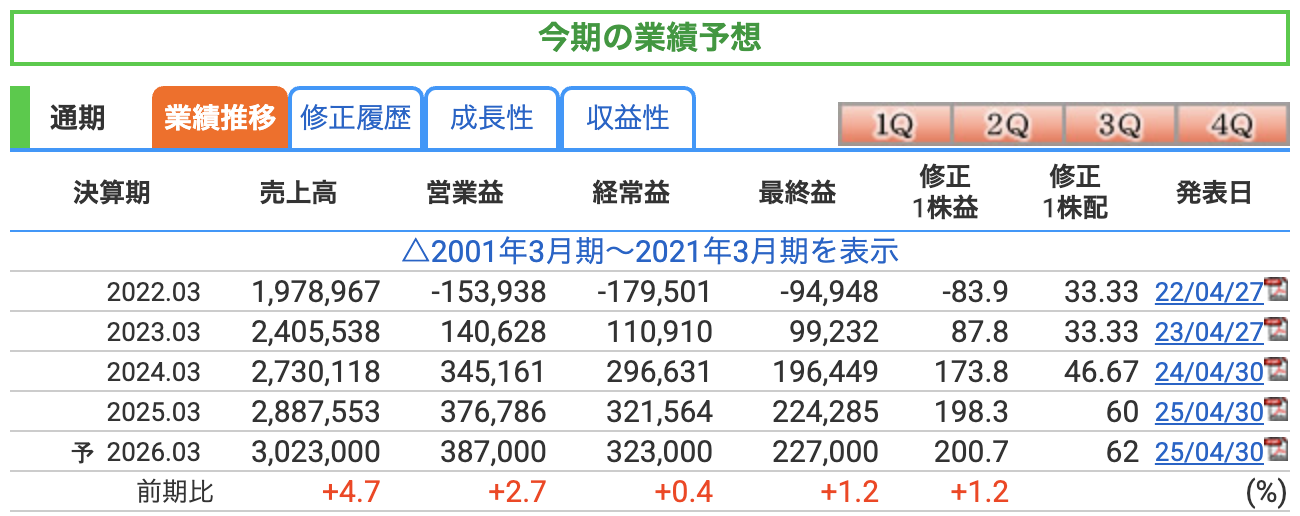

売上高:3兆 0230 億円(前期比 +4.7 %)

-

観光・インバウンド需要が通年で回復し、新幹線(北陸敦賀延伸など)がフル寄与

-

通勤・ビジネス利用も底堅く推移

-

駅ナカ物販・飲食や駅ビル賃料の増収が後押し

-

-

営業利益:3870 億円(+2.7 %)

-

増収効果で利益は確保

-

反面、人件費のベースアップ、安全投資・修繕費、エネルギーコスト増が圧迫要因

-

不動産販売の大型物件一巡で前年の特需が薄れる

-

-

経常利益:3230 億円(+0.4 %)

-

営業利益の伸びを支払利息(金利上昇)や為替影響がほぼ相殺

-

営業外費用の増加を保守的に見積もり、伸び率は横ばい圏

-

-

最終利益:2270 億円(+1.2 %)

-

減損・大幅な特別損失を想定せず安定黒字を維持

-

前期計上した有価証券売却益の反動で伸びは小幅にとどまる

-

通期業績予想に潜む主なリスク

-

旅客需要の鈍化リスク(在宅勤務・景気後退・インバウンド減)

-

会社側も「鉄道利用者数を維持・増加できるか」が将来見通しを左右する主要要因と認識しています。

-

-

コストインフレ(人件費・修繕費・資材高騰)

-

物価高と労務単価上昇で動力費・修繕費などが前年より増えており、さらなる上振れは利益を圧迫します。

-

-

金利上昇による利払い負担増

-

支払利息は前年同期比で約10%増。長期金利の上昇が続けば経常利益を押し下げる可能性があります。

-

-

運賃改定の認可遅延・未認可リスク

-

通期計画は「2026年3月からの運賃改定が申請どおり認可される」ことを前提に置いており、想定どおり進まなければ収益計画に影響します。

-

-

自然災害・事故による特別損失発生

-

例として津軽線の豪雨被害では3,366百万円を特別損失に計上しており、大規模災害が発生すれば追加費用や運輸収入減を招きます。

-

■ 営業利益率(本業のもうけ効率)

-

2024.3期 12.6 → 2025.3期 13.1 → 2026.3期計画 12.8

-

売上100円あたり約13円の利益を稼ぐ水準で 鉄道業では高め。

-

25年は不動産・駅ナカ好調で改善 → 26年は修繕費・人件費増を見込み微減。

-

ポイント:利益率が10%を超えていれば 「高効率体質」 と覚えておくと◎。

■ ROE(自己資本利益率=株主のお金を増やす力)

-

7.6 → 8.0 → 7.8

-

株主が出した100円で約8円の最終利益を生むイメージ。

-

コロナ回復で利益増・自社株買いも効き上昇傾向だが、

中長期目標 10%(勇翔2034)にはまだ届かず。 -

ポイント:ROEは8%以上でまず合格ライン、2ケタで優良とされる。

■ ROA(総資産利益率=持っている資産を活かす力)

-

2.05 → 2.25 → 2.25

-

線路・車両など巨額の固定資産を抱える鉄道会社は ROAが低め。

-

わずかながら上昇し、保有資産の回転が改善しているサイン。

-

ポイント:資産が大きいインフラ企業では 2〜3%台でも健闘 と捉えよう。

🔑 投資初心者向けまとめ

-

営業利益率=本業の効率 → 13%前後は鉄道業界トップクラス。

-

ROE=株主のリターン → 8%台に回復中、今後は10%超えが目標。

-

ROA=資産の活用度 → インフラ企業ゆえ低く見えて当然、上向きならOK。

-

3指標とも 「改善基調だけど伸びしろあり」。コスト管理と非鉄道事業の成長が次のカギです。

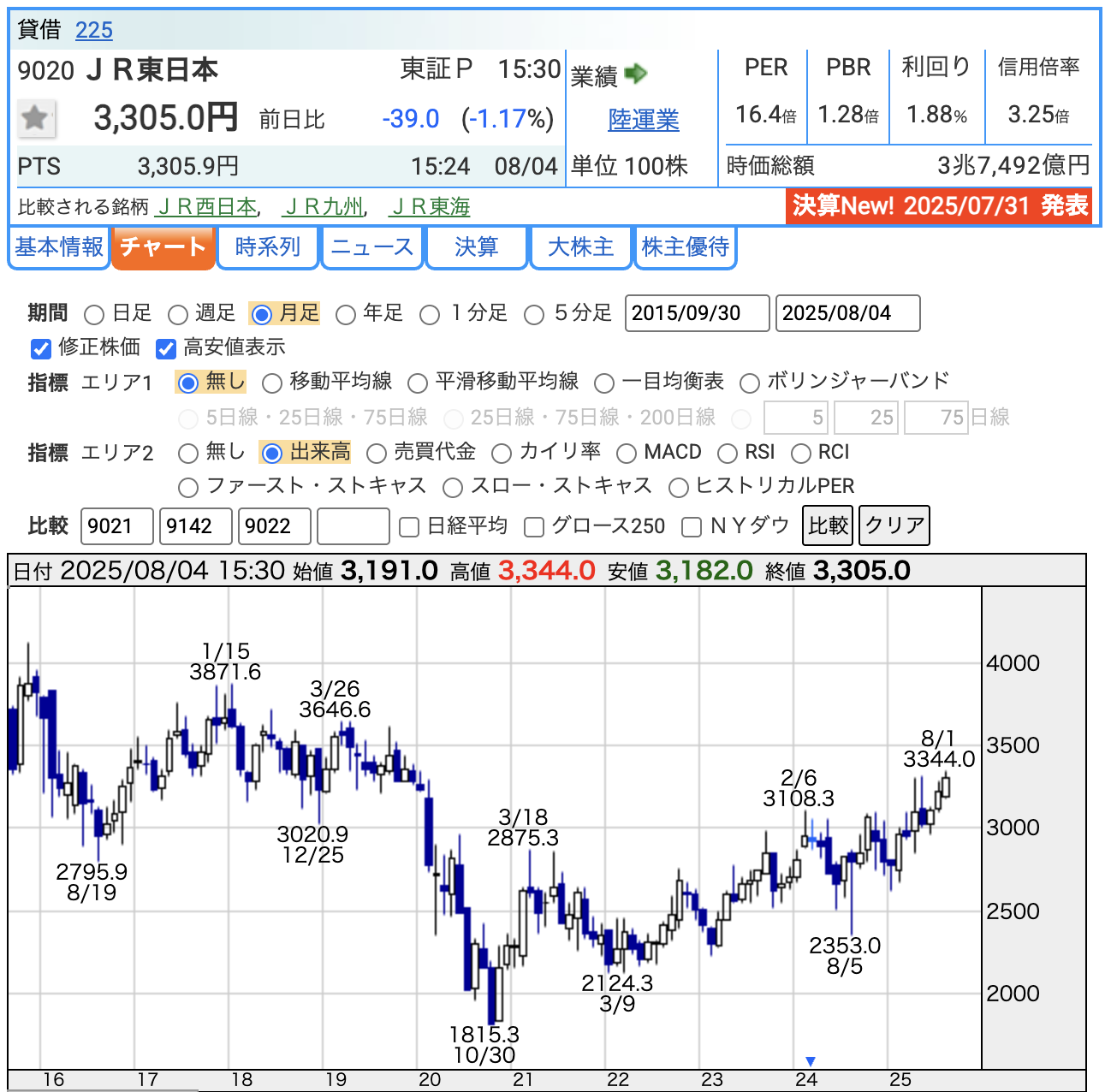

株価と株主還元

JR東日本(9020)株価・バリュエーション指標のポイント

2025年8月4日終値ベース

-

株価:3,305円

-

コロナ禍ボトム**1,815円(2020/10/30)から+82%**の回復。

-

直近高値3,871円(2018/1/15)比では約15%下と、まだ上値余地を残す水準。

-

-

PER(株価収益率):16.4倍

-

予想EPS200.7円(2026/3期会社計画)に対する倍率。

-

TOPIX中型株平均(15倍前後)とほぼ横並びで、“適正~やや割高”レンジ。

-

会社のROE目標10%達成が見えてくると、PER縮小=株価上昇の余地も。

-

-

PBR(株価純資産倍率):1.28倍

-

鉄道の固定資産を考慮すると1倍超えは信頼感の表れ。

-

-

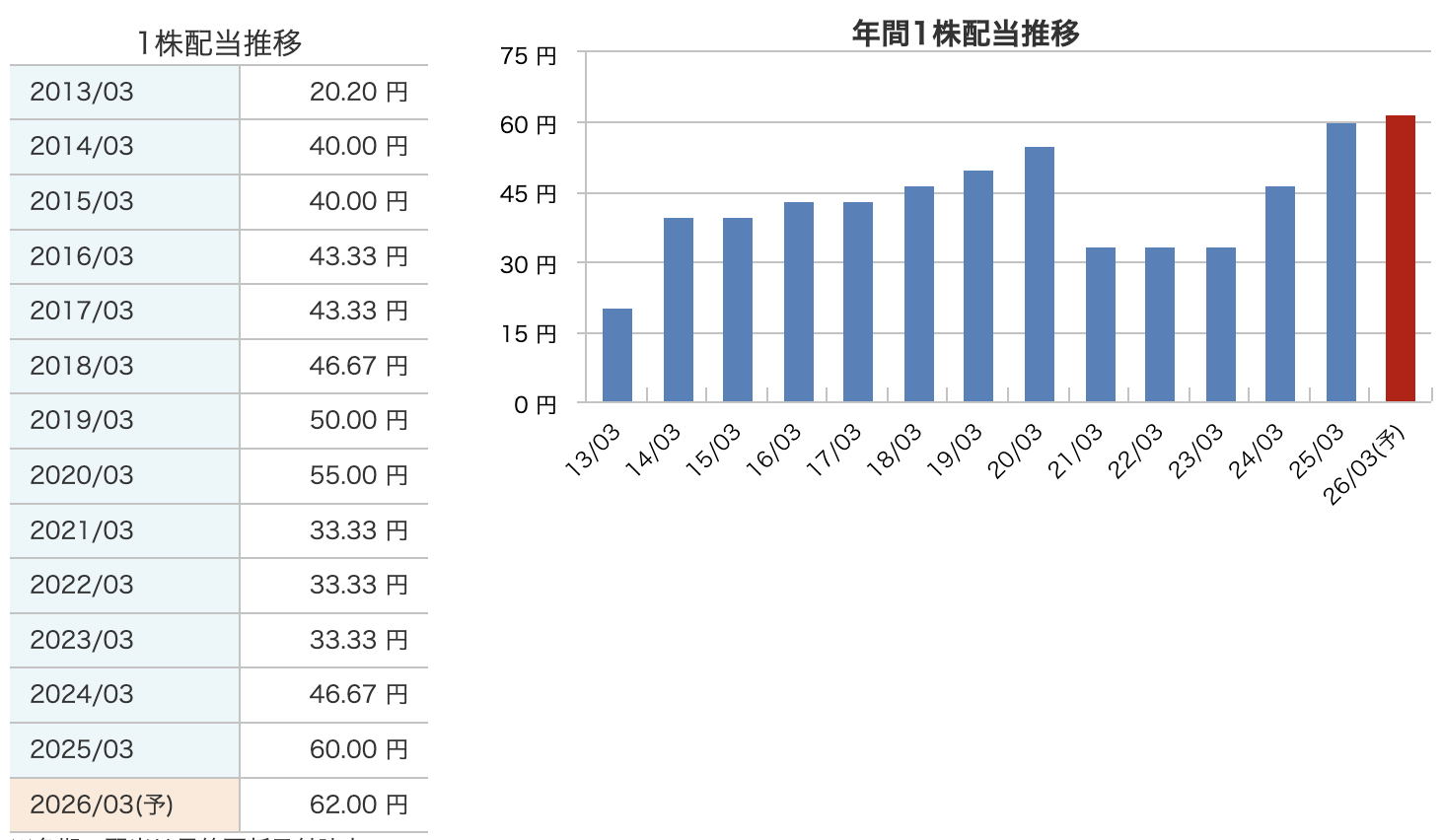

配当利回り:1.88%(年62円予想)

-

配当性向約31%で財務負担は軽く、2027年度に40%へ引き上げ予定。

-

長期での増配ストーリーを織り込めば実質利回りは改善余地あり。

-

-

評価まとめ

-

株価:回復途中/指標:バリュエーションは中立圏。

-

今後は⤴観光・インバウンド需要、⤴運賃改定、⤴配当性向引き上げが株価押し上げ要因。

-

一方、⤵コスト高・⤵金利上昇が続くとPERの天井感が意識される――“成長vsコスト”の綱引きが焦点です。

-

安定配当から着実な増配へ

-

2013年3月期:20.2円 → 2020年3月期:55円まで増配

インフラ投資の進展とともに、安定成長を背景に着実な増配を実施。 -

2021年~2023年:コロナ禍で33.33円に減配

移動需要が激減し、鉄道業界全体が厳しい中でも無配にはせず、一定の株主還元を維持。 -

2024年3月期から再増配モードへ

業績回復に伴い、3年ぶりの増配(46.67円)→ 60円(2025年)へ回復。 -

2026年3月期は62円予想と微増配継続

配当性向は約31%前後と無理のない水準での増配を続けている。 -

トレンドまとめ:

-

「利益が出れば配当で還元」

-

「厳しい時期も配当はゼロにしない」

という安定志向+株主重視の方針が見える配当戦略です。

-

📌 初心者向けワンポイント

「連続増配企業」ではないが、景気回復に応じて着実に戻しているタイプ。鉄道インフラ企業としては配当の“回復力”が強く、今後も長期保有向けです。

🚄 JR東日本の株主還元方針 ― 詳細解説

① 配当性向の引き上げ:2027年度に40%目標

-

現在の配当性向は約31%前後と、無理のない水準で安定的に配当を実施中。

-

**中期的な目標として「配当性向40%」**を掲げており、

2027年度を目標時点と明言しています。 -

利益水準が回復・安定し、成長投資が一巡するフェーズに入ると想定しているため、

今後は徐々に配当額の増額が期待できる体制です。

② 柔軟な**自己株式取得(自社株買い)**の併用

-

「株主への還元方法は配当だけに限らない」と明言しており、

機動的に自己株買い(自社株買い)を行う方針です。 -

自社株買いは市場に出回る株数を減らすことで1株あたり価値を高める還元策。

-

例えば、株価が低迷しているときなどに実施されると、投資家にはプラス材料として評価されます。

③ 投資家利回りを意識した持続的な増配政策

-

「従来以上に利回りを意識」と説明資料で強調。

-

一時的な配当ではなく、継続性のある増配に重きを置いています。

-

過去にはコロナ禍で減配もありましたが、2024年度からは3期連続の増配見通し。

-

また、財務戦略の中で配当原資として「連結純利益の成長」を基本にしており、

無理に配当を出すのではなく、稼いだ分の中から適切に配る姿勢をとっています。

④ 財務健全性と還元のバランス重視

-

インフラ企業として重厚な設備投資・借入が不可避。

-

「借金は利益の5倍以内におさえる」「自己資本は30%以上キープする」ことをルールにして、借金頼みになりすぎないように財務の健全さを守っています。

➡ 財務を健全に保ちながら「出せる範囲でしっかり還元」する方針。リスク管理もしっかり。

⑤ ROE(自己資本利益率)向上と連動した還元強化

-

中長期ビジョン「勇翔2034」では、2031年度にROE10%以上というKGI(重要目標)を設定。

-

利益を安定的に出し、資本効率を高めていくことが還元余力の強化にもつながるという考えです。

-

ROE改善に向けては、SuicaなどのFinTech事業、不動産の成長、運賃改定、M&Aなどを活用。

財務

■ 自己資本比率(Equity ratio)

-

-

インフラ企業では20%台でも及第点、30%超なら優秀とされる

-

-

足元の水準と推移

-

26.4%(2023/3)→ 27.8%(2024/3)→ 28.1%(2025/3)→ 28.8%(2025/4-6期)

-

4期連続で上昇し、目安の30%にあと一歩

-

-

ポイント

-

コロナ禍で膨らんだ負債を利益回復&増資なしで解消しつつある

-

鉄道会社としては高めの比率で、資金調達コスト低下にも寄与

-

■ 剰余金(Retained earnings)

-

意味

-

過去の累積利益から配当などを差し引いた“内部留保”

-

将来投資・減債・増配の原資になる

-

-

足元の水準と推移

-

2兆1320億円(2023/3)→ 2兆2892億円(2024/3)→ 2兆4518億円(2025/3)→ 2兆4940億円(2025/4-6期)

-

毎期着実に増加し、コロナ前水準を大幅に上回る

-

-

ポイント

-

利益が戻るたびに剰余金も積み上がり、財務バッファーが拡大

-

今後の増配や自社株買いの“タマ”としても期待できる

-

■ 有利子負債倍率(Interest-bearing debt ratio)

-

足元の水準と推移

-

1.80倍(2023/3)→ 1.68倍(2024/3)→ 1.63倍(2025/3)→ 1.60倍(2025/4-6期)

-

漸減傾向で、社内目安「5倍以内」を大きく下回る安全圏

-

-

ポイント

-

利益回復+設備投資のメリハリで着実にデレバレッジ

-

金利上昇局面でも利払い負担を抑えやすい体質に改善

-

JR東日本の決算の感想

-

売上は想定どおり堅調に回復

北陸新幹線敦賀延伸とインバウンド再開で+4.2%増収。運輸+駅ナカ消費が着実に戻り、“トップラインの回復力”を再確認できた。 -

本業利益はコスト高でひと息

人件費・修繕費の上振れと前年の不動産売却特需の反動で営業利益▲4.8%。収益改善フェーズの“壁”が見えた格好。 -

純利益は一時益で増加も「質」は課題

有価証券売却益で+7.4%増益を確保したが、臨時収入頼み。コア収益の伸びが鈍い点は要警戒。 -

財務の健全化は着実に前進

自己資本比率28.8%・有利子負債倍率1.60倍まで改善。コロナ禍で膨らんだレバレッジが想定以上のペースで縮小しているのは好材料。 -

通期計画は据え置き=上振れ余地とリスクが拮抗

会社側は保守的ガイダンスを維持。需要回復が続けば増益余地、逆にコスト膨張と利払い増が続けば下振れもあり――“方向性は需要とコストの綱引き”が次の焦点。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)