こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

JR東海ってどんな会社?

-

東海道新幹線を運行する、日本の大動脈インフラ企業

JR東海は「東京~名古屋~新大阪」をつなぐ東海道新幹線を運行しており、日本のビジネス・観光移動の中心的役割を果たしています。

✅ 東海道新幹線は、コロナ禍前後で変動しますが、1日平均約40万人が利用する日本一の新幹線路線。

✅ 利用者の多くは出張や観光で、航空機(ANA/JAL)とも競合関係。 -

旧・国鉄(日本国有鉄道)の分割民営化から誕生した企業

1987年に国鉄が6つの地域会社に分割されたうちの1社で、中部~東海地方(静岡・愛知・岐阜など)を主な営業エリアとしています。

✅ JR東日本(東京中心)やJR西日本(関西中心)とは兄弟会社。 -

収益のほとんどが「新幹線」で成り立っている

新幹線(主に東海道新幹線)の運輸収入が、売上全体の7割以上を占めます。

✅ 在来線(名古屋近辺の普通電車など)は赤字になりがちで、新幹線が稼いだ利益で支えている構造。

✅ つまり、JR東海の業績は「新幹線の乗客数」に強く依存。 -

リニア中央新幹線を独自に建設中(2027年以降開業予定)

世界初の営業用超電導リニア(磁気浮上式列車)を、東京~名古屋間で自前資金で建設中。

✅ 完成すれば最短40分で移動可能。将来的には大阪延伸も計画。

✅ 建設費は約9兆円と巨額で、自己資金・借入金・国の支援などでまかなっている。

✅ 環境問題・静岡県の水資源問題などにより工事の遅れあり。 -

鉄道以外にも、不動産・ホテル・商業施設など多角化

「駅ナカビジネス」や、「JRセントラルタワーズ」などの高層ビル・ホテル運営にも力を入れており、鉄道以外からの収益も少しずつ拡大中。

✅ 名古屋駅の開発や、リニア駅予定地の周辺整備が今後の成長期待。

📊 JR東海は「景気敏感株」?「ディフェンシブ株」?

👉 景気敏感株に分類されます。

以下の理由から、景気の動向や災害・感染症などの影響を受けやすいです:

-

新幹線は「ビジネス出張」「観光」が中心 ⇒ 景気が悪くなると乗客が減る

-

コロナ禍では大幅な赤字を記録し、配当も一時的に無配に

-

リニア新幹線への巨額投資で財務負担が大きい局面もある

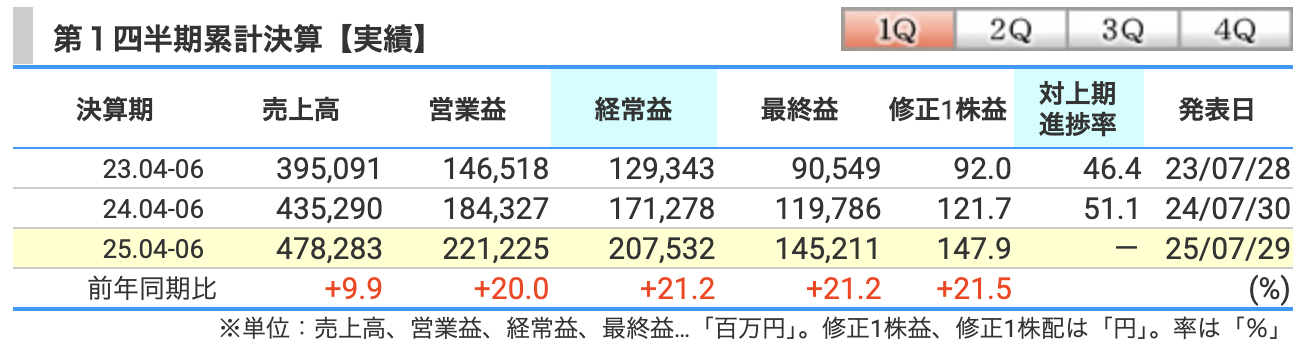

決算概要

① 売上高増加(+9.9%)

-

新幹線の旅客需要が引き続き回復基調

東海道新幹線の輸送収入が前年同期から増加。出張・観光ともに回復。 -

ゴールデンウィーク期間の需要が堅調で、コロナ前水準にかなり近づく。

-

在来線(名古屋周辺)の輸送も回復傾向にあり、運輸収入全体が伸長。

② 営業利益の増加(+20.0%)

-

売上の増加に加え、運行コスト(人件費・動力費)の効率化も影響。

-

燃料価格や電力単価の上昇があったが、増収効果がそれを上回った。

-

のぞみ12本ダイヤの維持による高頻度運行が旅客増につながり、稼働率も改善。

③ 経常利益の増加(+21.2%)

-

営業利益の増加に加え、持分法適用会社からの収益寄与(例:関連会社の回復)が影響。

-

金利負担はあるものの、借入残高は制御されており、財務面の悪化は限定的。

④ 最終利益の増加(+21.2%)

-

税引前利益の増加により、純利益も大きく伸長。

-

特別損失・損益の影響は限定的で、本業でしっかり稼げている構造が見える。

💡 その他補足(決算説明資料から)

-

東海道新幹線の「のぞみ・ひかり・こだま」いずれも好調。

-

訪日外国人観光客の利用も増えており、インバウンド需要の回復が追い風。

-

リニア建設費はまだ利益に大きな影響はなく、工事の進捗は慎重に継続中。

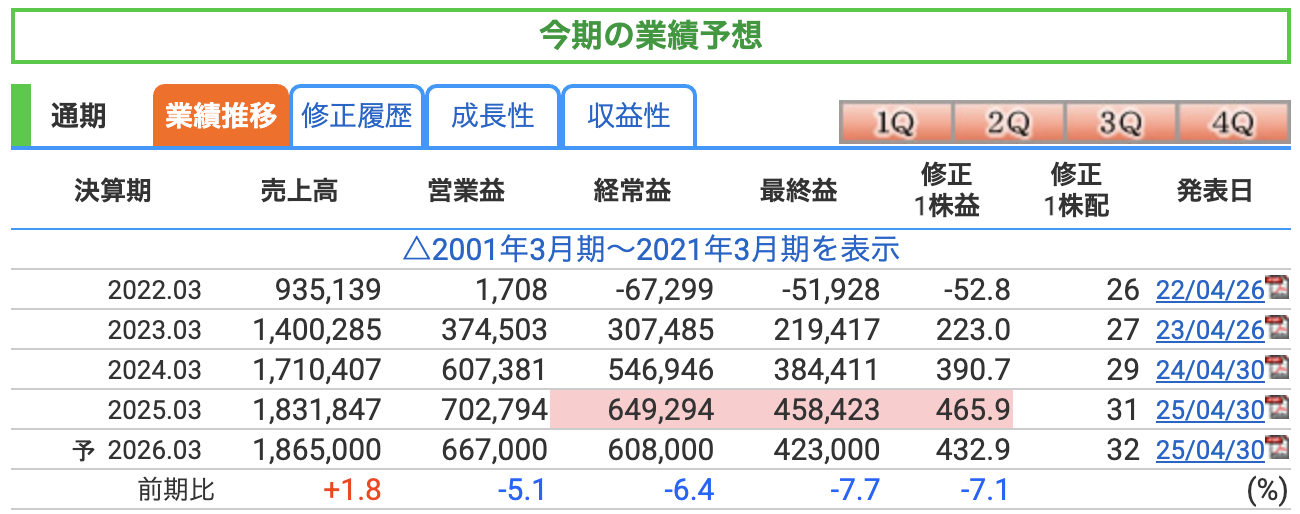

① 売上高(+1.8%の微増)

-

東海道新幹線の旅客需要は引き続き底堅い。

-

インバウンド観光や在来線の回復もあり、全体としては微増。

-

ただし、前期までの急回復が一巡しており、成長率は鈍化。

② 営業利益(▲5.1%の減益)

-

増収効果はあるが、**コスト上昇(人件費・保守費・電力費など)**が利益を圧迫。

-

前年が過去最高益だったため、相対的な減益となる。

-

のぞみ高頻度運行などによる供給体制維持の固定費も重い。

③ 経常利益(▲6.4%の減益)

-

営業減益に加え、金融費用や関連会社収益のやや減少を織り込み。

-

大きな特別損益の影響はなし。

④ 最終利益(▲7.7%の減益)

-

税引後でも営業・経常減益を引きずる形で純利益も減少。

-

それでも過去2番目に高い利益水準であり、利益体質は安定。

📝 投資家向けポイントまとめ

-

成長の踊り場に入った印象だが、利益規模は極めて高水準。

-

減益予想でも大幅な悪化ではなく、堅調な着地を見込んでいる。

-

今後の焦点は、リニア事業の進捗や次の成長ドライバーの確立。

🚨 JR東海・通期業績予想に潜む主なリスク

-

景気後退で乗客数が減るリスク

東海道新幹線はビジネス出張・観光需要に強く依存します。景気悪化や消費マインドの冷え込みが起きると、輸送収入が想定を下回りやすく、通期予想の前提が崩れる恐れがあります。 -

インフレやエネルギー価格高騰によるコスト増

人件費・電力費・資材価格の上昇が続けば、増収分を食い潰して利益率が低下するリスク。会社側も運賃に転嫁できる仕組みを国に要望している段階で、対応が遅れれば業績に響きます。 -

リニア中央新幹線の工事遅延・費用超過

静岡工区では水資源や環境面の協議が長期化しており、開業延期や追加コストが発生する可能性があります。巨額投資プロジェクトだけに、計画が伸びれば財務・利益計画に影響大です。 -

自然災害・地震による運休・復旧費用

台風や大雨・地震は新幹線の運休や設備損傷を引き起こし、運輸収入の減少と復旧コスト増を招きます。実際に台風7号・10号などの災害が収入に影響したケースも示されています。 -

巨額負債と金利上昇リスク

リニア建設向け長期借入金(3兆円規模)など多額の有利子負債を抱えており、金利上昇局面では支払利息が膨らみやすい構造です。財務費用の増加は経常利益の押し下げ要因になります。

ポイント:JR東海の業績は「需要」と「コスト」の両面で外部環境に左右されます。通期予想を見る際は、上記リスクの進展状況をチェックすることで、数字のブレを早めに察知できます。

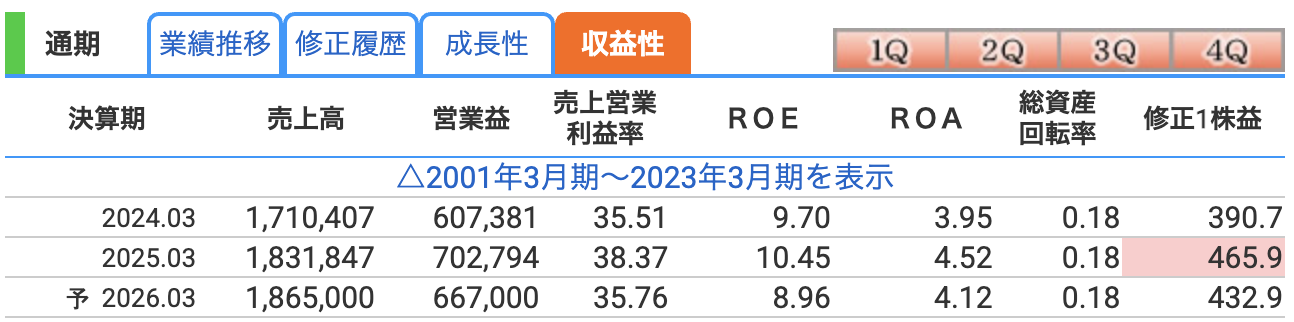

① 営業利益率:売上に対してどれだけ営業利益を稼げたか

-

JR東海の推移:

-

2024年3月期:35.5%

-

2025年3月期:38.4%(過去最高水準)

-

2026年3月期(予):35.8%(やや低下)

-

-

解説:

-

東海道新幹線の高採算構造が反映されており、鉄道業界としては異例の高水準。

-

2025年は需要回復+コスト抑制が効いて営業利益率が向上。

-

2026年はコスト増(人件費や電力費)が圧迫し、やや低下する見通し。

-

② ROE(自己資本利益率)

-

意味:「株主から預かったお金をどれだけ効率よく増やせたか」の指標。

-

JR東海の推移:

-

2024年3月期:9.7%

-

2025年3月期:10.45%(2桁乗せ)

-

2026年3月期(予):8.96%(再び1桁台に低下)

-

-

解説:

-

一般的にROEが8〜10%を超えれば優良企業と言われる中、JR東海も高水準。

-

ただし、2026年予想では最終利益減によりROEもやや低下。

-

リニア建設など自己資本を活用した巨額投資があるため、ROEは抑え気味になる傾向も。

-

③ ROA(総資産利益率)

-

意味:「会社全体の効率」を見る指標で、経営効率性を図る。

-

JR東海の推移:

-

2024年3月期:3.95%

-

2025年3月期:4.52%

-

2026年3月期(予):4.12%

-

-

解説:

-

総資産が大きい(設備投資が巨額な)インフラ企業では、ROAは一般に低くなりやすい。

-

JR東海は4%台と安定した水準で、鉄道会社としては優秀。

-

2026年は利益の減少でやや効率が落ちるが、大幅な悪化ではない。

-

💡 投資家向けのまとめ(初心者にもやさしく)

-

JR東海は新幹線という超高収益事業を持っており、営業利益率・ROE・ROAいずれも業界平均を大きく上回る優良企業。

-

2025年3月期に収益性はピークを迎え、2026年3月期は**「一服感」が出るものの、高水準を維持**。

-

こうした指標は、株を買う上で「この会社は利益をちゃんと出せているか?」を見る重要なポイントです。

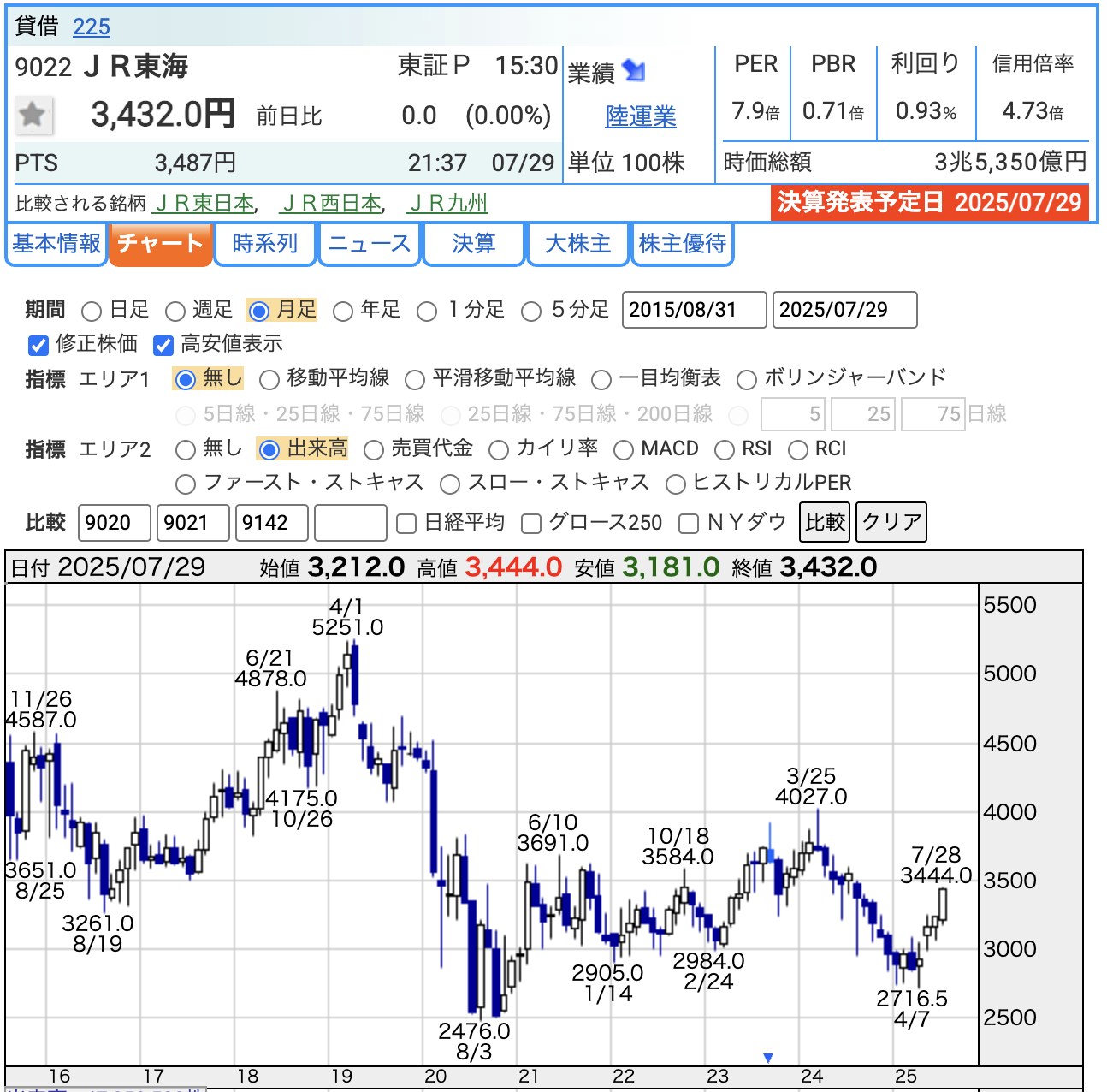

株価と株主還元

💹 JR東海の現在バリュエーション指標をやさしく解説(2025 年 7 月 29 日時点)

| 指標 | 数値 | 初心者向けポイント |

|---|---|---|

| 株価 | 3,432 円 (直近安値 2,716 円〈24/4/7〉から +26%) |

- コロナ前ピーク(5,000円台)よりはまだ低い水準。 - 直近4か月で緩やかな戻り基調だが、依然“回復途上”という位置づけ。 |

| PER(株価収益率) | 7.9 倍 | - 何年分の利益で株価を回収できるかを示す。 - 一般に 15 倍前後が“平均”とされる中で 一桁は割安圏。 - 直近の高水準利益(コロナ回復+コスト効率化)が反映され、PERが押し下げられている面もある。 |

| PBR(株価純資産倍率) | 0.71 倍 | - **1倍を下回ると“解散価値(簿価)より安い”**状態。 - インフラ企業は資産が大きく膨らむためPBRは低く出やすいが、0.7倍は依然“割安”と見なされがち。 - 市場はリニア建設コストや景気敏感性を織り込み、慎重に評価している。 |

| 利回り(予想配当利回り) | 0.93 % | - 株価に対してもらえる配当金の割合。 - 1%未満は鉄道株としても低い部類で、「インカム(配当)」より値上がり益(キャピタルゲイン)狙いの色合いが強い。 - 連続増配方針は維持しているが、リニア投資で配当余力を温存している面がある。 |

📝 投資初心者へのまとめポイント

-

全体像

-

PER・PBRとも割安圏にあり、「利益水準は高いが株価はまだ戻り切っていない」局面。

-

低PERは“お買い得”に見える一方、来期減益予想で利益が伸び悩むとPERは自然に切り上がる可能性もある。

-

-

割安に見える理由

-

超収益源の東海道新幹線で利益が急回復したこと。

-

リニア建設の巨額負債・工期遅延リスクを市場が警戒していること。

-

-

利回りが低い理由

-

配当より成長投資(リニア・駅開発)を優先しているため。

-

配当目的の銘柄というより、業績サイクルに合わせて値動きを狙う景気敏感株の位置づけ。

-

-

株価動向の着眼点

-

直近安値からは回復したものの、2019年高値には依然30%以上のギャップ。

-

今後は「景気動向」「人流回復の持続」「リニア工事の進捗」が株価のカタリスト(材料)になりやすい。

-

結論:

現在のJR東海は「指標上は割安」「配当利回りは低水準」。

値上がり余地とリスク(景気・リニア)を天秤にかける銘柄であることを意識しましょう。

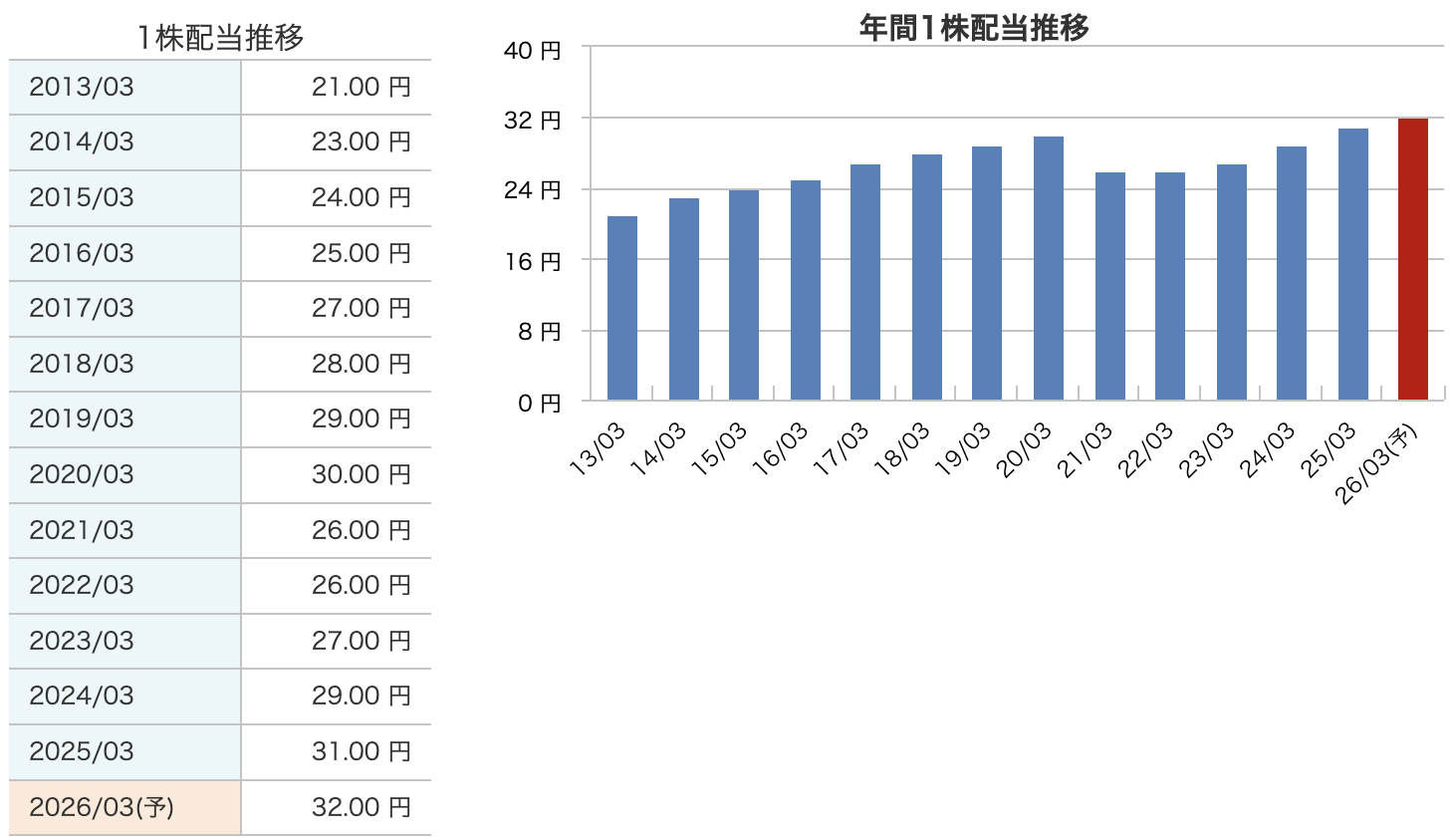

💰 JR東海の配当推移のポイント

-

おおむね右肩上がりの安定配当

2013年(21円)から2020年(30円)まで、年1〜2円ずつ増配を継続してきた。 -

コロナ禍(2021年3月期)に一時減配

新幹線需要が激減した2021年は26円に減配。しかしその後は配当を毎年1〜2円ずつ回復。 -

2026年3月期も増配予定(32円)

2025年の31円からさらに1円増やす見込みで、過去最高配当を更新する予定。

🔰 投資初心者向けまとめ

-

JR東海は「高配当株」ではないが、配当を安定的に出し続ける企業。

-

景気変動やリニア投資で利益に波があっても、減配は最小限に抑えようとする姿勢が見える。

-

配当を重視したい人には少し物足りないかもしれないが、「長期でコツコツ増やすタイプの配当政策」。

JR東海の株主還元方針

-

「安定配当」が大前提

同社は経営計画の中で「事業の安全運営と 安定配当 を堅持する」と明言。景気変動時でも減配を避け、一定の配当を継続する姿勢を基本に据えています。 -

業績連動で“じわり”と増配

1株配当は 2013年3月期21円 → 2025年3月期31円へ、さらに 2026年3月期計画32円と緩やかに上昇。利回りよりも「着実な右肩上がり」を重んじるスタイルです。 -

自社株買いは機動的に活用

期末自己株式数は1年間で約680万株増(4,600万株→5,276万株)。株価や資本効率を見ながら市場から株式を取得し、1株当たり利益の希薄化を抑える取り組みも行われています。 -

巨額投資(リニア中央新幹線)と財務健全性を最優先

中央新幹線建設向け長期借入金だけで3兆円規模を抱えるため、まずは安全投資・設備投資と信用力維持を優先。そのうえで資金余力が出た範囲で株主還元を実施する“バランス重視”の方針です -

目安は自己資本比率 約45%、総還元性向は柔軟に

自己資本比率は46%を確保しており、財務レバレッジを抑えたうえで配当+自社株買いの総還元性向を固定せず、利益・資金繰りを見ながら柔軟に決定。過度な還元で財務を損なわない“長期志向”が特徴です。

財務

-

自己資本比率:毎年じわじわ改善し“45%台”に到達

-

2023/3の39.5%から直近1Qで46.0%へ上昇。

-

コロナからの黒字回復で自己資本(純資産)が増え、財務の安全クッションが厚くなっている。

-

インフラ企業で40%超は上位水準。「長期投資(リニア)を抱えつつも堅い財務」と評価できる。

-

-

剰余金:3年間で約9,000億円増加

-

利益が毎期積み上がり、内部留保が増加トレンド。

-

この蓄えが将来の大型投資や景気悪化時の減配防止の“バッファ”になる。

-

一方で、増えた剰余金はリニア建設費など巨額キャッシュアウトに充当される見込み。

-

-

有利子負債倍率:0.39→0.28へ低下

-

自己資本が増えたことで見かけ上のレバレッジが緩和。

-

0.3倍前後は上場鉄道大手の中でも低めで、金利上昇局面の負担耐性が高い。

-

ただしリニア本工事が本格化すれば再度借入が増える可能性があり、一時的な低水準と見る向きもある。

-

まとめ:JR東海はコロナ回復を追い風に財務指標が着実に改善中。

ただし、リニアという数兆円規模の“未来投資”が控えており、現在の強固な財務体質がどれだけ維持できるかが今後の評価ポイントになります。

JR東海の決算の感想

-

1Q(4–6月)の数字は“文句なし”の快走

売上+9.9%・営業益+20%・最終益+21%と過去最高ペース。ビジネス/観光とも需要が戻り、東海道新幹線の稼働率が想定以上に改善。 -

通期ガイダンスは“慎重シフト”でギャップ大

期初予想は売上+1.8%、営業益▲5.1%、純益▲7.7%と減益見通し。エネルギー・人件費の上昇と需要の一服を織り込み、楽観に流れ過ぎない姿勢がうかがえる。 -

財務体質がさらに強化、だがリニア資金はこれから

自己資本比率46%、有利子負債倍率0.28倍へ改善。現金クッションは厚いものの、今後のリニア建設本格化で再び負債が膨らむ余地を残す。 -

株主還元は“じわり増配+機動的な自社株買い”で好印象

配当は32円へ11期で1.5倍だがまだ利回り1%未満。財務余力を保ちつつEPSを希薄化させないバランス型ポリシーが続く。 -

株価指標は依然ディスカウント、材料出尽くしか見極め局面

PER7.9倍・PBR0.71倍は割安水準だが、市場はリニア遅延リスクと景気敏感度を警戒。1Q好発進と保守的ガイダンスの溝を埋められるかが今後のカタリスト。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)