こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

稲畑産業ってどんな会社?

-

専門商社としての位置付け

・大阪創業、東証プライム上場の化学系専門商社(証券コード:8098)

・自社では製造業は一部にとどまり、基本は「商社」として仕入れと販売を行うビジネスモデル -

4つの主要事業セグメント

-

情報電子:フラットパネルディスプレイ、半導体材料、インクジェット、太陽光、リチウム電池関連

-

化学品:樹脂原料・添加剤、塗料・インキ、接着剤、建築資材など

-

生活産業:食品(冷凍野菜、水産品、デザート)、医薬品原料、防虫剤など

-

合成樹脂:汎用樹脂から高機能樹脂、OA機器、自動車部材、包装フィルム、リサイクル樹脂まで幅広く展開

-

-

売上構成の特徴

・最大の柱は合成樹脂(約50%)、次いで情報電子(約30%)

・グローバル展開が進んでおり、海外売上比率は約半分

・顧客は自動車、電機、食品、住宅関連など多岐にわたる -

グループ体制

・連結子会社は国内13社・海外39社の計52社(製造・加工を行う会社も含む)

・世界各地で販売・加工・物流ネットワークを持つ「商社型グローバル企業」 -

財務基盤

・自己資本比率は約46%と商社にしては安定的

・ネットD/Eレシオ:0.39倍(以前よりやや借入依存度が高まった状態)

→ 借入金が増えているものの、まだ過度にリスクが高い水準ではない

景気敏感株か?ディフェンシブ株か?

-

景気敏感株寄り

・取扱商品が「半導体」「自動車」「住宅」「化学原料」など、景気循環の影響を受けやすい分野に集中

・為替(特にドル円)の変動にも業績が左右されやすい

・四半期ごとに売上や利益のブレが出やすい -

ただし一部ディフェンシブ要素も

・食品・生活関連や医薬品原料など、景気に左右されにくい分野も保有

・合成樹脂や化学品の安定需要もあり、完全な景気敏感株とは言い切れない

👉 総合すると、**「景気敏感株だが、一部ディフェンシブ事業を組み合わせたハイブリッド型の専門商社」**と評価できます。

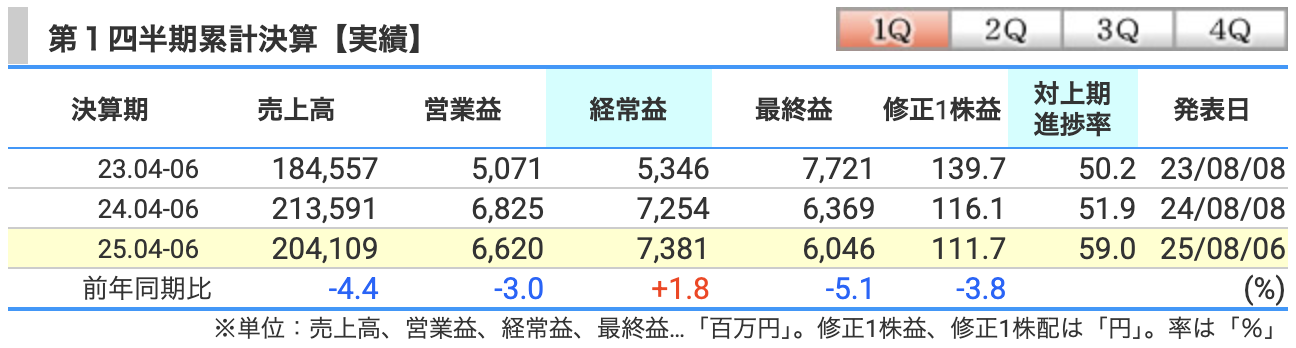

決算概要

-

売上高:2,041億円(前年同期比▲4.4%)

・円高進行(1ドル155.85円→144.59円)がマイナス要因

・情報電子事業で、前年同期にあった大型装置販売がなくなり大幅減収

・一方で、合成樹脂事業はOA関連や包装フィルムの需要が堅調で増収

→ 全体では減収 -

営業利益:66億円(同▲3.0%)

・売上減少に伴う利益圧迫

・情報電子事業では、太陽光発電関連やインクジェット関連が減少

・生活産業事業は食品(水産加工品やデザート製品)の販売回復で増益

・合成樹脂は堅調だが、円高によるマイナス影響で利益横ばい

→ 全体では小幅減益 -

経常利益:73億円(同+1.8%、過去最高更新)

・営業利益は減少したが、プラス要因になったのが、-

受取配当金の増加

-

持分法投資利益の増加(海外子会社・関連会社の収益寄与)

→ 金融収益が押し上げ要因

-

-

最終利益:60億円(同▲5.1%)

・経常利益は増益だったものの、前年同期に比べて投資有価証券売却益が減少

・その結果、税前利益・純利益が減少

→ 特別利益の減少が最終利益を押し下げた

まとめ

-

売上・営業利益:円高+情報電子の装置販売減少で減収減益

-

経常利益:配当金・持分法利益が増え、営業減益を補い過去最高

-

最終利益:有価証券売却益の反動減でマイナス

👉 「本業(営業利益)は弱め」「金融収益で下支え」「最終利益は特別要因で減少」という構図です。

-

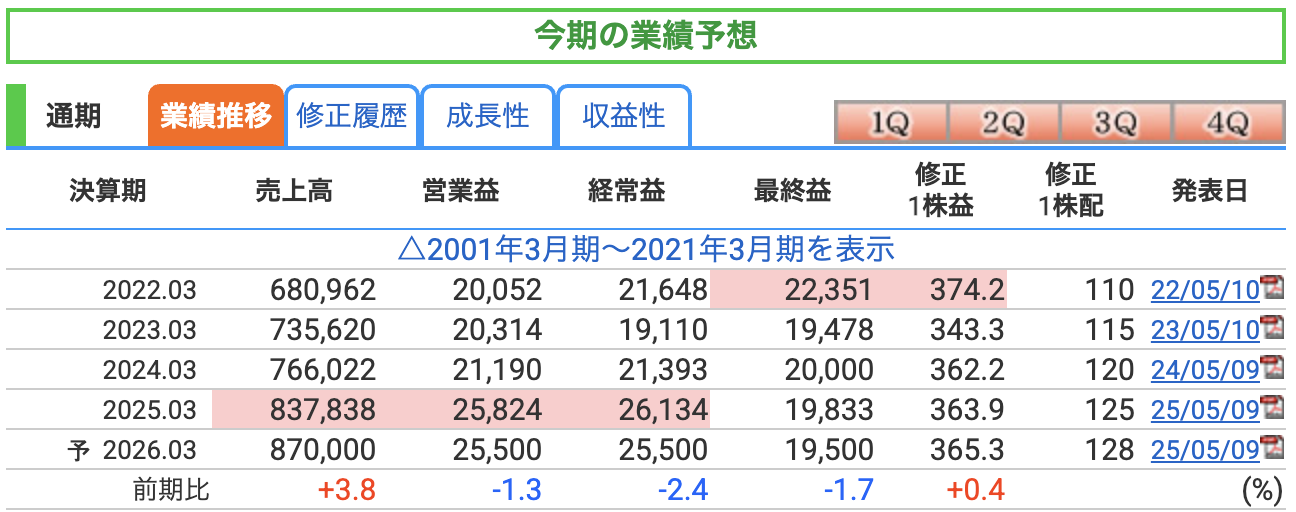

売上高:8,700億円(前期比 +3.8%)

・合成樹脂事業:OA機器向け、包装フィルム、自動車部材など堅調

・情報電子事業:FPD(液晶・OLED)、半導体材料の需要が底堅い

・生活産業事業:水産加工品・デザート、冷凍野菜など食品関連の販売増

→ 幅広い分野で需要回復を織り込み、売上は増収予想 -

営業利益:255億円(前期比 ▲1.3%)

・売上は増加するものの、円高による採算悪化を想定

・情報電子は、装置販売が減少して高収益案件の反動減

・合成樹脂も円高や需要環境の不透明さで利益は伸び悩み

→ 実質的には横ばい、やや保守的な予想 -

経常利益:255億円(前期比 ▲2.4%)

・営業利益の横ばいに加え、金融収益の一巡を織り込み

・前年に増加した持分法投資利益や受取配当金は伸び鈍化を想定

→ 過去最高水準からやや調整 -

最終利益:195億円(前期比 ▲1.7%)

・経常利益減少に加え、投資有価証券売却益の減少を見込む

・特別利益の寄与が縮小する見通し

→ やや減益ながら、高水準を維持

まとめ

-

売上は伸びるが、利益は横ばい〜微減 → 為替や投資有価証券売却益の反動を織り込み

-

本業は堅調だが、慎重予想 → 増益余地は残る

-

最終利益は高水準維持 → 配当・株主還元の原資は十分

👉 簡単に言うと、**「売上は増加見込みだが、利益面ではやや保守的な予想」**です。

通期予想に対する主なリスク

-

為替感応度(想定143円/US$)

・会社前提は通期143円。1Qは155.85→144.59円への円高で売上が目減りしており、さらに円高が進めば通期売上・粗利の下押し要因に。逆に急な円安は在庫評価や仕入れ価格に波及し短期的に荒れやすい。 -

事業ポートフォリオの循環・集中リスク

・売上の約5割が合成樹脂、約3割が情報電子。

情報電子は「前年の大型装置案件の反動」や太陽光市場低迷などで変動が大きく、案件の有無や市況次第で上下が出やすい。

合成樹脂も為替・需要のブレで利益が伸び悩む局面がある。通期は需要回復を織り込むが、市況悪化・装置案件の再減速は下振れ要因。 -

特別要因の縮小リスク

・過去は投資有価証券売却益の寄与が大きく、1Qも計上したが前年より減少。

市場環境次第で剥落すると最終利益の伸びを抑える。24/3期には負ののれん益もあり、こうした一過性益の不再現は通期EPSの上振れ余地を削る。 -

運転資金・金利コスト上昇リスク

・商社モデルゆえ売掛・在庫が厚く、短期借入が前期末から増加。金利上昇局面では支払利息も増えやすく、粗利が伸び悩むとボトムラインを圧迫。資金繰りと利払いの管理が通期達成の鍵。 -

地政学・通商政策による需要の前倒し/反動リスク

・中国の補助金や米関税の引き上げを巡る“駆け込み需要→反動”が1Qでも言及されており、四半期ごとの需要の山谷が生じやすい。

通期では平準化を見込むが、政策変更のタイミング次第で再びボラティリティが高まる可能性。

-

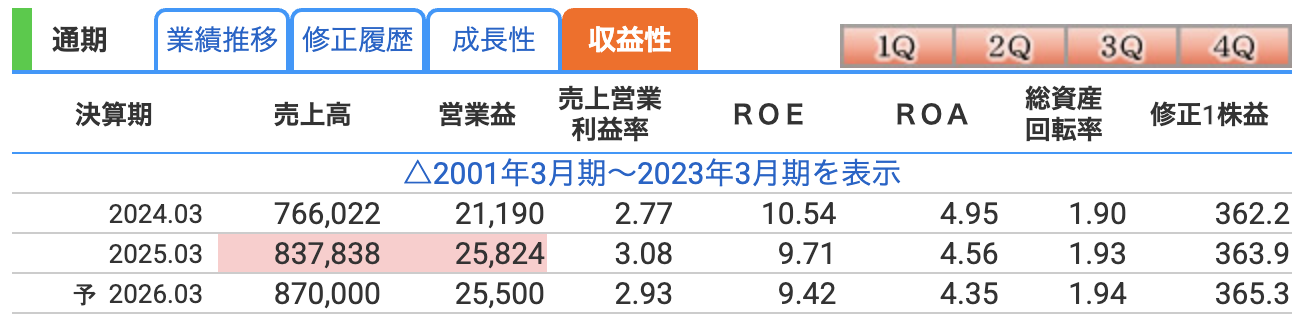

営業利益率(売上高に対する営業利益の割合)

・2024年3月期:2.77%

・2025年3月期:3.08%

・2026年3月期予想:2.93%

→ 2025年3月期に3%台に乗せ、やや改善傾向。2026年は円高影響を織り込み微減を見込む。

→ 仕入・販売の薄利多売モデルです。 -

ROE(自己資本利益率)=自己資本に対してどれだけ利益を出しているか

・2024年3月期:10.54%

・2025年3月期:9.71%

・2026年3月期予想:9.42%

→ 2024年度に10%超えと高水準だったが、足元ではやや低下。

→ 株主資本が積み上がる中で、純利益がほぼ横ばい〜微減のため、ROEは低下傾向。

→ とはいえ、9%台は商社として十分魅力的な水準。株主還元策(配当+自社株買い)でROEを底支えしている。 -

ROA(総資産利益率)=総資産に対してどれだけ利益を生み出したか

・2024年3月期:4.95%

・2025年3月期:4.56%

・2026年3月期予想:4.35%

→ 総資産が増加(在庫や売掛金などの運転資金が厚くなった)一方で、利益が伸び悩み。

→ 商社モデルの特性上、ROAは低めだが、4%台は安定的なレンジ。

まとめ

-

営業利益率:3%前後で安定

-

ROE:9~10%台、株主還元強化で高水準を維持

-

ROA:4%台、総資産拡大の影響でじわり低下

👉 総じて「低利益率モデルだが、規模拡大・還元策によりROEは投資家目線で十分魅力的」と言えます。

株価と株主還元

-

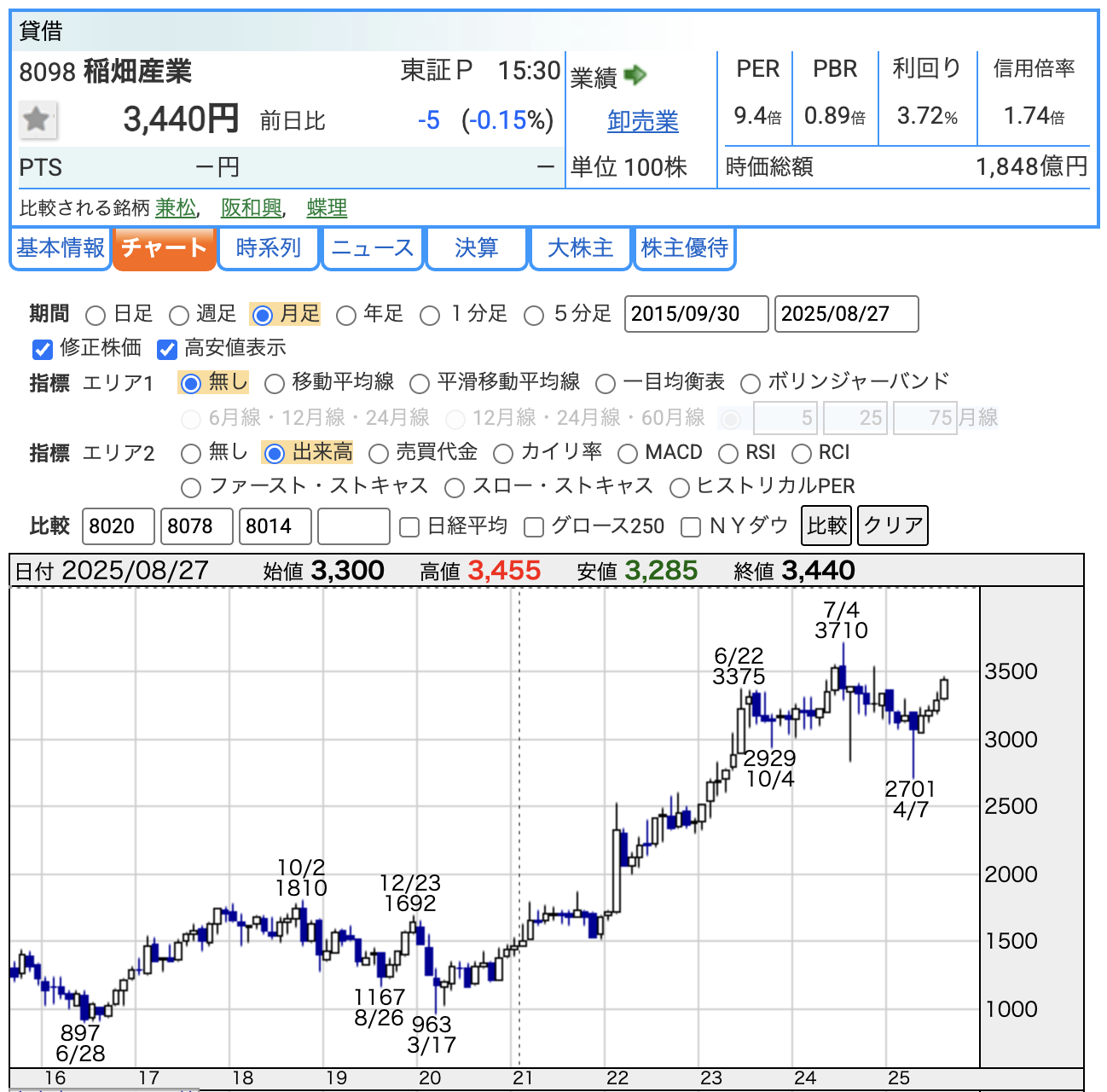

株価:3,440円

・直近(8/27終値)は3,440円

・過去1年では2,700円(4/7安値)から3,710円(7/4高値)のレンジで推移

・直近は高値圏からやや調整しつつ、再び上昇トレンドに戻りつつある -

PER(株価収益率):9.4倍

・予想EPS(1株利益)約365円に対して株価3,440円

・国内株式の平均(14~15倍)と比べて割安水準

・安定した利益水準に対して市場の評価は控えめで、「バリュー株」の側面が強い -

PBR(株価純資産倍率):0.89倍

・株価が1株あたり純資産(BPS)を下回っており、解散価値より割安

・自己資本比率46%と財務も安定しているため、資産バリュー面での魅力がある

・PBR1倍割れ銘柄として、政策的にも株主還元強化が進む余地あり -

配当利回り:3.72%

・予想年間配当は128円(中間63円、期末65円)

・高配当株の基準(3%超)をクリアしており、インカム投資家にも魅力的

・配当方針は「累進配当+総還元性向50%目安」であり、今後も安定増配が期待できる

総合評価

-

株価指標はバリュー寄り(PER・PBRとも割安)

-

配当利回りは高水準(3.7%超)で安定感あり

-

株価は上昇トレンドを形成しつつ、PBR1倍割れの是正期待も追い風

👉 投資家視点では「割安高配当株」として注目度が高い銘柄です。

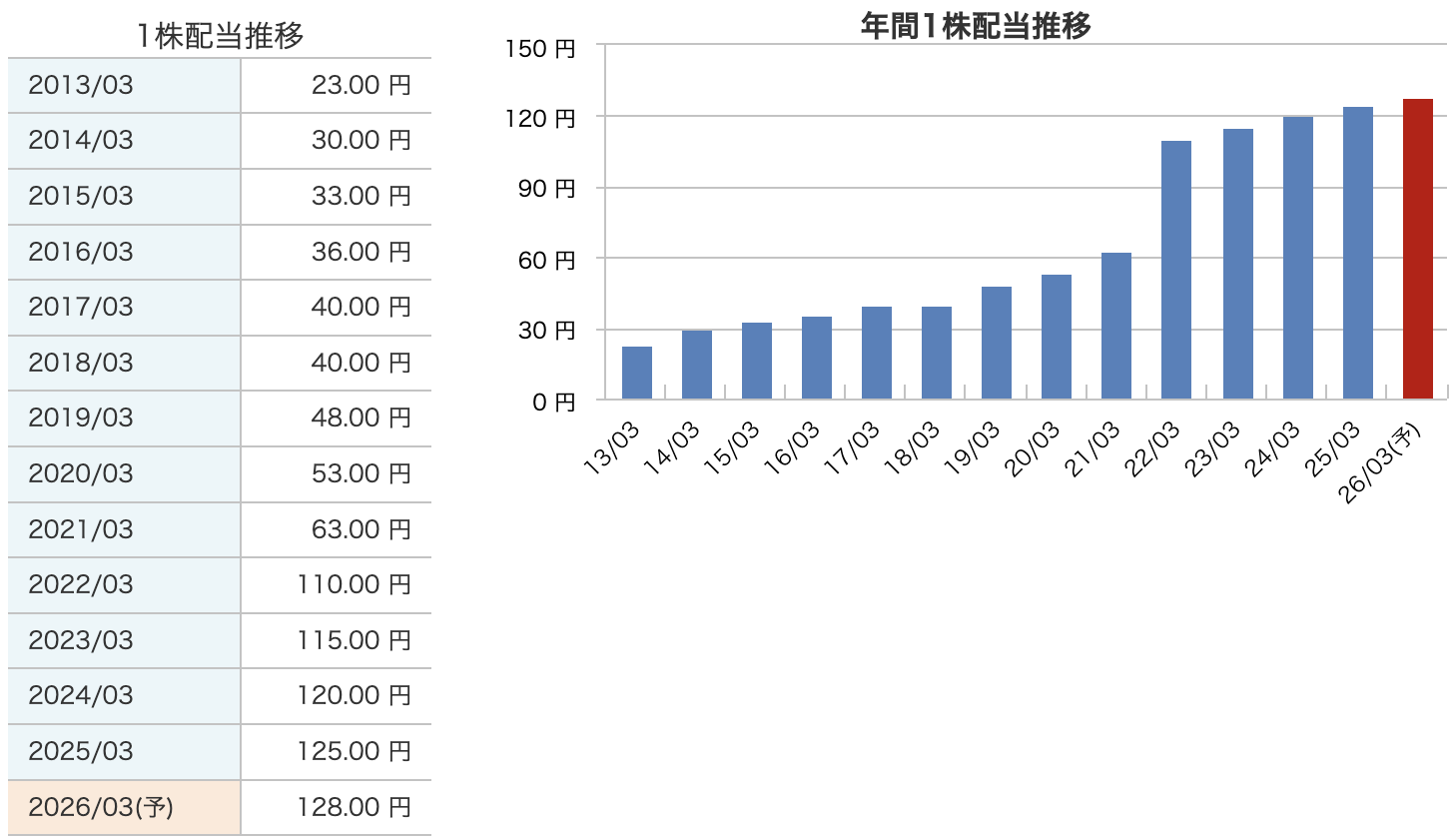

-

安定増配型

・2013年3月期:23円 → 2025年3月期:125円まで増配

・直近10年で5倍以上に増加しており、長期的に右肩上がり -

累進配当方針

・会社方針として「累進配当(減配しないで維持または増配)」を明言

・投資家にとって配当の安心感が高い -

直近の水準

・2025年3月期:125円

・2026年3月期予想:128円(8期連続増配予定)

稲畑産業の株主還元方針

-

累進配当を基本方針

・「減配は行わず、前年度の配当を下限として継続的に増配」を掲げる

・投資家にとって安定的なインカムが見込める -

総還元性向の目安は50%程度

・配当と自己株式取得を合わせた総還元性向をおおむね50%に設定

・利益成長と株主還元のバランスを重視 -

自社株買いの積極活用

・毎年のように自己株式を取得・消却

・資本効率(ROE)改善と株主価値向上を目的に実施 -

中期経営計画(NC2026)期間中も方針継続

・累進配当+総還元性向50%を「中期計画の柱」と位置付け

・長期的に投資家へ安定的なリターンを約束 -

実績:連続増配と自社株消却

・2026年3月期も8期連続増配を計画(128円/株)

・2025年7月には自己株1,000千株を消却済み

・株主還元姿勢を実績で裏付け

財務

-

自己資本比率(安全性の指標)

・2023/3期:47.2%

・2024/3期:46.8%

・2025/3期:47.1%

・2025/6末:46.2%

→ 商社にしては高めの40%台後半で安定。

→ 若干低下したが「安定した財務基盤」と評価でき、過度な負債依存はない。 -

剰余金(内部留保の厚み)

・2023/3期:1346億円

・2024/3期:1446億円

・2025/3期:1536億円

・2025/6末:1563億円

→ 毎期積み上がっており、利益を着実に内部留保化。

→ 高配当と自社株買いを行いつつも剰余金を増加させており、利益体質の強さを示す。 -

有利子負債倍率(有利子負債 ÷ 自己資本)

・2023/3期:0.36倍

・2024/3期:0.31倍

・2025/3期:0.35倍

・2025/6末:0.39倍

→ 倍率は0.3~0.4倍と低水準で推移。

→ 2025/6末にかけて0.39倍とやや上昇しているのは、短期借入金の増加によるもの。

→ それでも「負債は自己資本の半分以下」であり、財務リスクは限定的。

稲畑産業の決算の感想

-

売上は減少(▲4.4%)

・円高の影響や、情報電子事業で前年にあった大型装置販売の反動が響き減収。

・ただし合成樹脂や食品関連は堅調で、底堅さも確認できた。 -

営業利益は小幅減益(▲3.0%)

・売上減を吸収しきれず減益。

・情報電子が不振も、生活産業(食品・水産加工品)で収益改善が目立った。 -

経常利益は過去最高を更新(+1.8%)

・営業利益は落ちたが、受取配当金や持分法投資利益の増加が寄与。

・金融収益の押し上げ効果で過去最高の経常益を確保。 -

最終利益は減少(▲5.1%)

・投資有価証券売却益の減少が影響。

・経常益は好調でも、特別利益の縮小で純利益は伸びず。 -

財務は依然として安定的

・自己資本比率は46.2%と高水準。

・有利子負債倍率は0.39倍に上昇も、なお安全圏内。

👉 総じて「本業はやや伸び悩む一方、金融収益で下支えされた決算」。

「経常利益は過去最高更新」とポジティブ要素がある一方、純利益の減少が懸念点となる決算でした。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)