こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

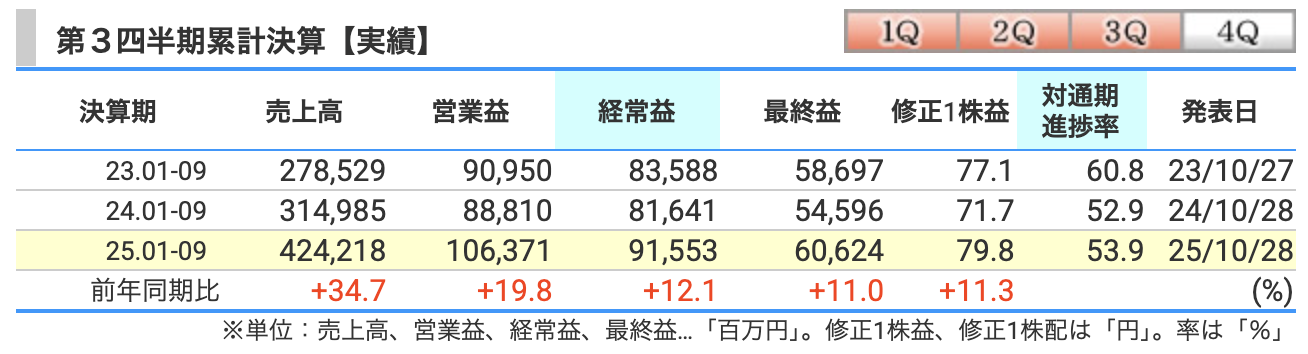

決算概要

🏢 まず全体の数字から。

2025年12月期・第3四半期(1〜9月)は、

・売上高 4,242億円(前年同期比+34.6%)

・営業利益 1,063億円(+19.7%)

・経常利益 915億円(+12.1%)

・最終利益 606億円(+11.0%)

どの項目も前年をしっかり上回り、過去最高益ペースを維持しています。

💬 では、なぜここまで伸びているのか。

ポイントは主に3つです。

① 不動産賃貸と販売の両輪が回っていること。

東京23区を中心に約250件の賃貸物件を持つヒューリックですが、

新規竣工や取得物件の稼働が進み、安定した賃貸収入が増えました。

さらに、「ヒューリック銀座ビル」や「ヒューリックスクエア札幌Ⅱ期」などの

大型プロジェクトが竣工し、ここが業績にしっかり貢献しています。

販売用不動産も堅調で、「浅草ビューホテル」や「ヒューリック広尾ビル」などの売却が利益を押し上げました。

② ホテル・旅館事業が急成長中。

売上全体ではまだ10%未満と小さいですが、

伸び率は非常に高く、今後の成長ドライバー。

「ふふ」シリーズや「THE GATE HOTEL」シリーズなどが好調で、

インバウンド需要の回復も追い風。

宿泊単価の上昇に加えて、新規開業ホテルの売上も加わり、

営業利益は前年比+54%と大幅に増えています。

地味に見えるヒューリックの中で、

このホテル事業が“次の柱”になりつつある点は見逃せません。

③ 利益の質が向上していること。

ヒューリックというと、以前は不動産の売却益に依存する傾向がありました。

しかし今期は、安定的な賃貸収入が業績を牽引しており、

営業キャッシュフローがより安定化。

つまり、「一時的な売却益」から「継続的な賃貸利益」への構造転換が進んでいるんです。

この変化は長期投資家にとって非常にポジティブです。

第3四半期の決算がかなり好調で、なんと今回、上方修正も発表されています。

どこまで利益を積み上げてきたのか、詳しく見ていきましょう。

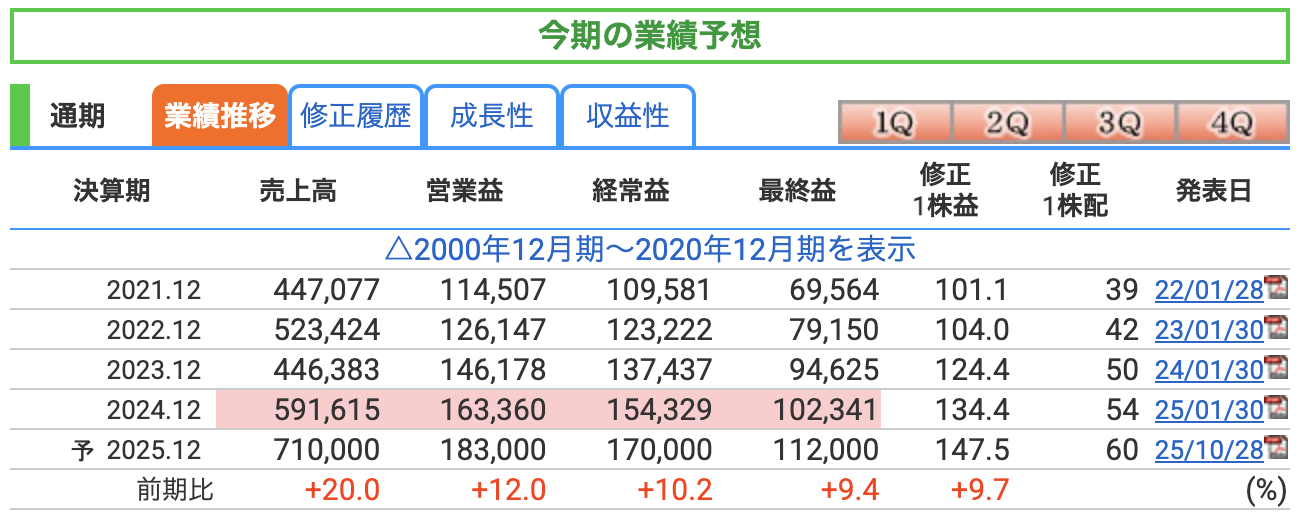

📈 まず通期の見通しから。

2025年12月期の予想は、

・売上高 7100億円(前年+20.0%)

・営業利益 1830億円(+12.0%)

・経常利益 1700億円(+10.2%)

・最終利益 1120億円(+9.4%)

ほぼすべての利益項目で二桁成長を維持しています。

前回の予想から経常利益を1640億円 → 1700億円へ上方修正。

これで、なんと14期連続の過去最高益がほぼ確定的になりました。

🏢 今回の上方修正の背景をもう少し見ていくと…

好調要因は主に3つ。

① 販売用不動産の売却が順調

ヒューリックは、物件の開発から運用、そして売却までのサイクルを上手く回しています。

特に、浅草ビューホテルや広尾ビルなどの売却が利益を押し上げました。

② 賃貸収入が安定的に伸びている

新規竣工物件の稼働率が高く、既存物件も堅調。

景気に左右されにくい“安定収益”が、しっかり業績の底を支えています。

③ ホテル・旅館事業が急伸

まだ全体の売上比では10%未満ですが、

「ふふ」や「THE GATE HOTEL」シリーズが好調で、

宿泊単価の上昇も相まって、利益面で大きく貢献しています。

💰 そして配当も増額。

年間配当は、従来の57円 → 60円へ引き上げ。

前期の54円から比べると、こちらも着実な増配です。

利益の増加にしっかり応じて還元するあたり、

株主思いの姿勢が感じられますね。

後ほど詳しく解説しますね!

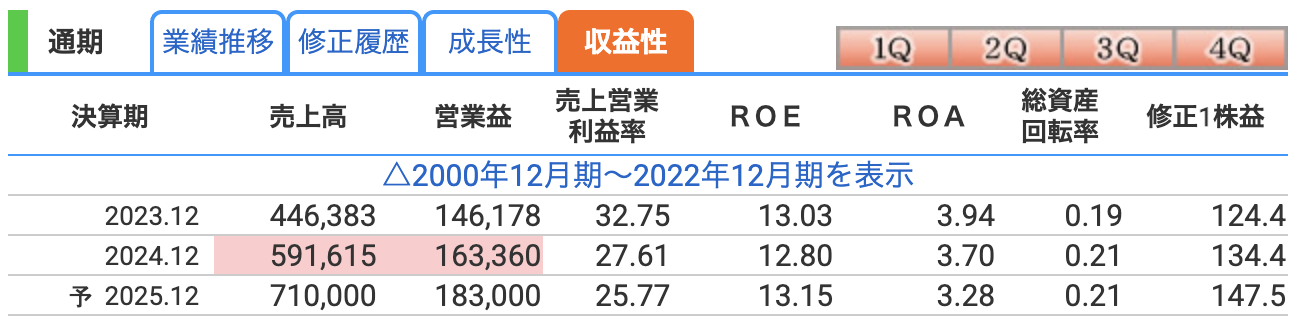

📊 まず営業利益率から。

2023年は32.7%と非常に高かったのですが、

2024年は27.6%、そして今期予想では25.8%へと少し下がる見込みです。

これは一見すると「利益率が落ちてる?」と思うかもしれませんが、

実際には売上の分母が大きく増えているための自然な低下です。

つまり、利益が減っているわけではなく、

事業の規模が拡大している証拠。

不動産賃貸・販売・ホテル事業と、複数のセグメントが動いているので、

全体の平均利益率がならされている形です。

それでも25%を超えているのは驚異的で、

不動産業界の中ではトップクラスの水準を維持しています。

💹 次にROE(自己資本利益率)。

こちらは13.15%と、前期(12.8%)からわずかに上昇。

自己資本をしっかり積み上げながらも、

その資本を効率的に活かして利益を出していることを意味します。

ヒューリックは財務基盤が強く、自己資本比率はおよそ25%前後。

それでもこのROEを維持できているのは、

安定した賃貸収入と、着実な開発・売却サイクルが回っているからです。

🏢 そしてROA(総資産利益率)。

こちらは3.28%と、前期の3.7%からやや低下。

ただし、ヒューリックのように総資産3兆円を超える企業では、

この数字でもかなり優秀な部類です。

不動産を大量に保有するビジネスモデル上、

資産が膨らみやすい構造ですが、

その中で3%以上をしっかり確保しているのは高評価ポイントです。

株価と株主還元

現在(10月31日時点)の株価は 1,590円。

直近の高値が9月19日の 1,663円、

1,600円台の壁を超えられるかというところになっています。

📈 PER(株価収益率)は10.8倍。

不動産業の中でも利益成長を続ける企業としては、かなり割安な水準です。

増益・増配を何年も続けていることを考えると、

このPERは“見た目以上に安い”とも言えます。

中長期のバリュー投資先としては魅力的ですね。

🏢 次にPBR(株価純資産倍率)は1.42倍。

資産を多く持つ不動産企業としてはやや高めに見えますが、

裏を返せば“資産を上手に回して利益を生んでいる”証拠です。

開発・賃貸・ホテルといった多面的な事業展開で、

純資産をしっかり活かしてROE13%台を維持している点は高評価。

単なる資産保有型ではなく、“稼ぐ資産”を持つ会社といえます。

💰 そして注目は配当利回り。

今期予想配当は年間60円ですから、

現在の株価1,590円ベースで利回り3.77%。

この水準は不動産セクターの中でも上位クラスで、

増配も続いているので“安定配当+成長性”の両取りができる銘柄です。

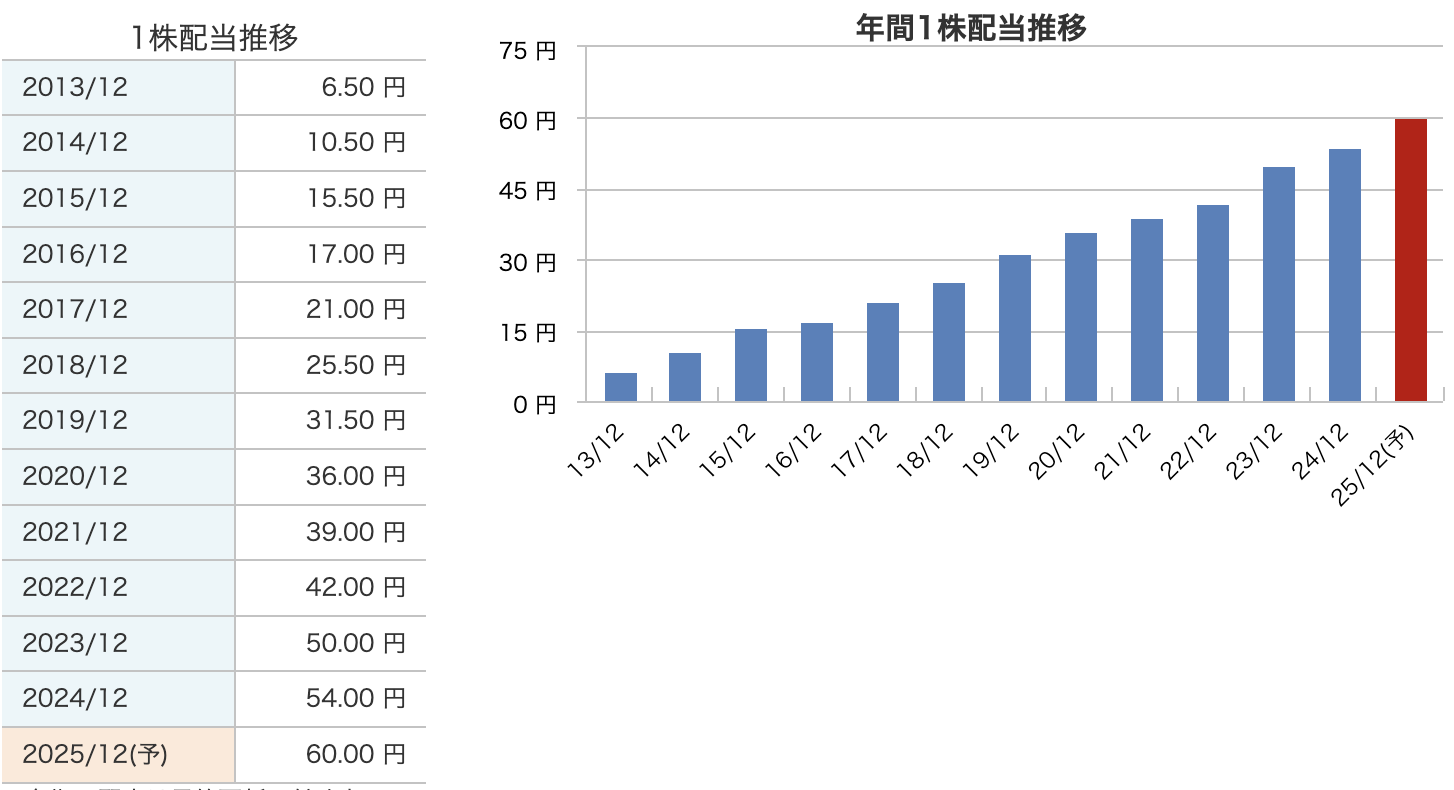

まず注目したいのが、この10年間の配当の伸び方。

2015年の年間配当は15円50銭でした。

それが2025年の予想では、なんと60円まで増配。

この10年で約4倍に増えているんです。

安定成長を背景に、しっかり株主へ利益を還元してきた企業ですね。

💰 直近では、2024年の54円から2025年は60円へ。

今回の決算発表に合わせて、配当を57円→60円へ上方修正しています。

つまり、増益と増配がしっかりリンクしているんです。

ヒューリックは、配当を「安定的かつ着実に成長させる」方針を掲げていて、

短期的なブレではなく中長期での増配継続を重視しています。

📈 配当性向も徐々に引き上げ中。

かつて30%台だった還元率は、いまや40〜50%台へ。

利益の拡大に合わせて、株主への分配も強化しています。

また、ヒューリックは自社株買いにも積極的で、

“増配+自社株買い”のダブル還元を続けている点も見逃せません。

🏢 つまり、株主還元の姿勢は一貫しています。

・連続増配

・配当性向の引き上げ

・自社株買いで1株価値を高める

この3つを同時にやっているのが、ヒューリックの強みです。

財務

🎙️ それでは最後に、ヒューリックの財務面をチェックしていきましょう。

まず注目したいのが自己資本比率です。

2024年12月期は 27.3%、

そして最新の2025年9月時点では 24.9% までやや低下しています。

一見すると財務体質が弱くなったように見えますが、

これは悪化というよりも、積極的な投資拡大の結果です。

東京23区を中心とした大型開発案件や、

物流施設・ホテルなどの新規投資を加速させているため、

総資産が3兆4,000億円を超え、その分比率が下がっている形です。

つまり、“攻めの姿勢”が数字に表れているということですね。

💰 次に剰余金。

こちらは年々しっかり増えていて、

2022年が4,010億円 → 2023年は4,612億円、

そして2025年9月時点では 5,402億円 にまで拡大しています。

つまり、内部留保が順調に積み上がっている状態です。

業績で稼いだ利益をしっかり会社に残しつつ、

その一部を配当や自社株買いで株主に還元している。

理想的なバランス経営といえます。

🏦 そして有利子負債倍率。

2023年が1.89倍 → 2024年は2.25倍、

そして最新では 2.60倍 に上昇しています。

これも一見ネガティブに見える数字ですが、

実際には「良質な借入で成長投資を進めている」ことを意味します。

金利負担を抑えつつ、

開発物件やホテル事業など将来収益を生む資産に振り向けており、

財務リスクを大きくしない範囲でレバレッジをかけている。

ヒューリックは借入の多くを長期固定金利で調達しており、

金利上昇局面でも安定した財務運営が可能です。

ヒューリックの決算の感想

今回のヒューリックの第3四半期決算、率直に言ってかなり良かったです。

-

売上・利益ともに大幅増で過去最高益ペースを継続

まず1つ目。

売上・利益ともに大幅増で、過去最高益ペースをしっかりキープしています。

販売用不動産の売却が好調だったうえに、

賃貸収入もしっかり伸びてきました。

売上高は前年同期比+34%、経常利益も+12%と、文句なしの好決算です。 -

通期業績を上方修正し、14期連続の最高益更新が濃厚

2つ目は、

通期業績を上方修正してきた点。

経常利益の予想を1,640億円から1,700億円に引き上げました。

これで14期連続の過去最高益が、ほぼ確定的。

利益成長への自信がしっかり感じられる内容です。 -

ホテル・旅館事業が成長ドライバーに浮上

3つ目。

ホテル・旅館事業が、ついに成長ドライバーとして存在感を見せています。

「ふふ」シリーズや「THE GATE HOTEL」などが好調で、

インバウンド需要の回復や宿泊単価の上昇も追い風に。

営業利益は前年同期比+54%と、勢いがありますね。 -

財務は投資拡大モードへシフト

4つ目は、

財務面で“攻め”に転じていること。

自己資本比率は24.9%とやや下がりましたが、

これは開発やホテル投資を加速させている結果。

守り一辺倒ではなく、将来の収益源を育てるために

積極投資へと舵を切っています。 -

株主還元も強化、配当を57円→60円に増額修正

そして5つ目。

株主還元の強化です。

年間配当を57円から60円に増額修正。

業績好調をそのまま株主に還元する姿勢が見えます。

ヒューリックといえば“連続増配”の実績がありますが、

これでそのブランドをさらに強化した形です。

🎯 まとめると…

売上も利益も好調、通期も上方修正、ホテル事業も伸び、

財務は攻めに転じて、配当も増額。

まさに「攻めながらも安定して稼ぐ」、そんなヒューリックらしい決算でした。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)