こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

富士フィルムHDの企業概要

富士フイルムの特徴と事業内容

-

精密化学メーカーとして、さまざまな分野で事業を展開。

-

4つの主要事業を持つ:

-

ヘルスケア(医療機器、バイオ医薬品、医療ITなど)

-

マテリアルズ(半導体材料、高機能フィルム、記録メディアなど)

-

ビジネスイノベーション(オフィス用コピー機・複合機など)

-

イメージング(デジタルカメラ、カラーフィルム、映像技術など)

-

成長戦略と注力分野

-

ヘルスケア分野を成長の柱とし、以下の事業を強化:

-

内視鏡(医療現場での画像診断機器)

-

医薬品の受託製造(CDMO)(他社の医薬品を製造)

-

医療IT・AIソリューション(データ管理、診断支援)

-

培地事業(細胞培養技術、再生医療向け)

-

デジタル病理(病理画像をデジタル化して診断をサポート)

-

関連会社・子会社

-

富士フイルム(主力企業)

-

富士フイルムビジネスイノベーション(旧 富士ゼロックス)

-

富士フイルム富山化学工業(医薬品事業)

-

富士フイルム和光純薬(試薬・化学品の製造)

近年のM&A(企業買収・事業拡大)

-

2018年:ENEOSの細胞培養培地事業を約8億ドルで買収

-

2019年:米バイオジェンの製造子会社を約8.9億ドルで買収

-

2019年:日立製作所の画像診断事業を1790億円で買収

-

2023年:富士ゼロックスを完全子会社化

✅ ヘルスケア事業が成長ドライバー(医療・バイオ分野に注力)

✅ 半導体や電子材料などの先端技術も強み

✅ 積極的なM&Aで事業拡大中(安定した成長を狙う)

✅ オフィス機器事業は安定収益源(複合機・コピー機など)

ヘルスケアと先端材料が成長の鍵を握る企業として、中長期的な視点で注目できる企業です!

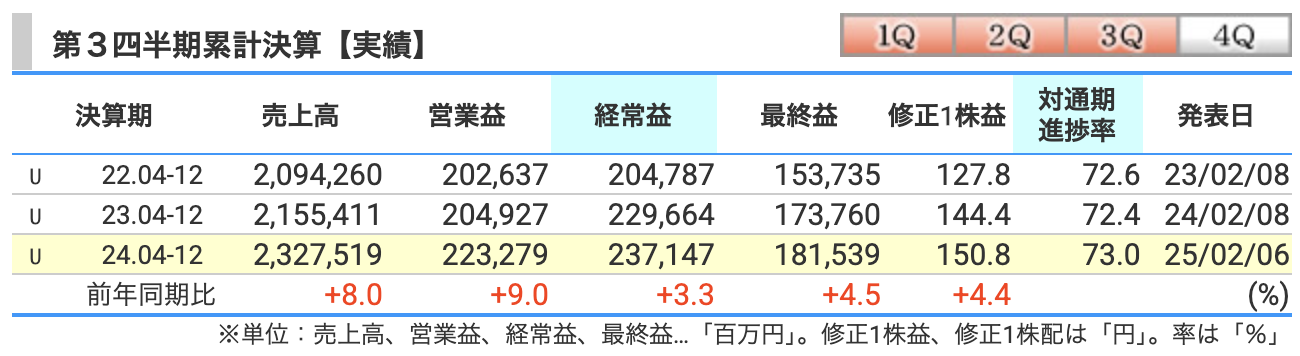

決算概要

売上高:2兆3,275億円(前年同期比+8.0%)

-

ついに「売上高過去最高」を達成!

-

伸びの要因:

-

エレクトロニクス事業(特に半導体材料とAF材料)が絶好調。生成AIブームに乗り、先端半導体材料の需要をガッチリキャッチ!

-

イメージング事業も健闘。デジカメ「X100Ⅵ」やinstaxシリーズ(チェキ)の販売が好調で、写真文化の復活を感じる成長。

-

為替影響も追い風に(ドル152円、ユーロ165円)。

※AF材料とは、「反射防止材料(Anti-Reflection Coating)」 のこと。

-

用途: スマホやタブレット、テレビなどのディスプレイに使われるコーティング材料。

-

役割: 画面の光の反射を抑え、視認性を向上させる。

-

富士フイルムの強み: OLED(有機EL)ディスプレイ向けの材料を開発しており、スマホ市場の成長に合わせて需要が拡大中。

-

最近の動き: スマホやタブレットのOLED採用が進み、売上が前年比+19.3%と好調!

▶ 簡単に言うと…

「スマホの画面をキレイに見せる特殊なコーティング剤!」 -

-

営業利益:2,233億円(前年同期比+9.0%)

-

売上の伸びとともに、利益率も上昇!

-

エレクトロニクスとイメージングの伸びが、減益となったヘルスケア事業をカバーする形に。

-

ただし、原材料価格の影響は-90億円とそれなりに痛い…。

経常利益:2,371億円(前年同期比+3.3%)

-

こちらも増益ではあるが、営業利益ほどの勢いはなし。

-

営業利益が伸びた割に経常利益の伸びがやや控えめなのは、金融収支などの影響。

最終利益(当社株主帰属純利益):1,815億円(前年同期比+4.5%)

-

しっかり増益を達成!

-

一部の事業で一時費用(バイオCDMOの商用製造体制強化費用や、メディカルシステムの統合費用など)を計上したため、純利益の伸びはやや鈍化。

-

とはいえ、企業としての成長力は健在。

バイオCDMOとは、「医薬品の受託製造・開発を行うビジネス」 のこと。

-

CDMOの役割: 製薬会社が新薬を開発する際に、「製造のプロ」として製造や開発を請け負う。

-

富士フイルムの強み:

-

バイオ医薬品(抗体医薬やワクチンなど)の製造技術 を持つ。

-

最新の製造施設を米国・欧州・日本に展開し、世界規模で対応。

-

2024年11月にデンマークの新規大型プラントが稼働開始。

-

-

最近の課題: 米テキサス拠点の体制強化や新規大型設備の稼働でコストが増加し、利益が圧迫 されている。

-

今後の見通し: 長期的には成長が期待されるが、当面はコスト増をどうコントロールするかが課題。

▶ 簡単に言うと…

「製薬会社の下請けとして、高度なバイオ医薬品を作るビジネス!」 -

セグメント別の成績

| 事業 | 売上高 (前年比) | 営業利益 (前年比) | 備考 |

|---|---|---|---|

| エレクトロニクス | 3,262億円 (+27.5%) | 591億円 (+76.9%) | 半導体材料&OLED材料が大躍進! |

| イメージング | 4,267億円 (+15.8%) | 1,150億円 (+29.3%) | チェキとX100Ⅵがヒット! |

| ビジネスイノベーション | 8,620億円 (+2.6%) | 428億円 (-11.9%) | DX関連は好調だが、アジア市場減速が影響 |

| ヘルスケア | 7,126億円 (+3.2%) | 328億円 (-45.5%) | 中国向け医療機器の販売減少が響く… |

全体のポイント

-

売上・利益ともに過去最高を更新!

-

エレクトロニクス&イメージング事業がけん引。

-

為替の恩恵もあり、総じて好調。

-

-

ヘルスケア事業の苦戦

-

医療機器(特に中国向け)の販売減少で、利益率が低下。

-

ただし、新規プラントの稼働開始など、今後の回復に期待。

-

-

バイオCDMOのコスト増

-

米テキサス拠点の体制強化や、大型設備の立ち上げによる費用増が影響。

-

しかし、成長分野なので、中長期では期待。

-

-

配当も15期連続増配を予定

-

年間配当60円/株を維持。

-

売上は絶好調、利益も着実に伸びるが、一部課題あり

-

富士フイルムの成長力は健在!

-

ただし、ヘルスケア事業の回復と、バイオCDMOのコスト管理が今後のポイント。

-

それにしても、チェキのヒットはすごい! デジタル時代に、まさかのアナログカメラで利益を稼ぐとは…まるで「フィルム会社の逆襲」みたいな展開ですね。

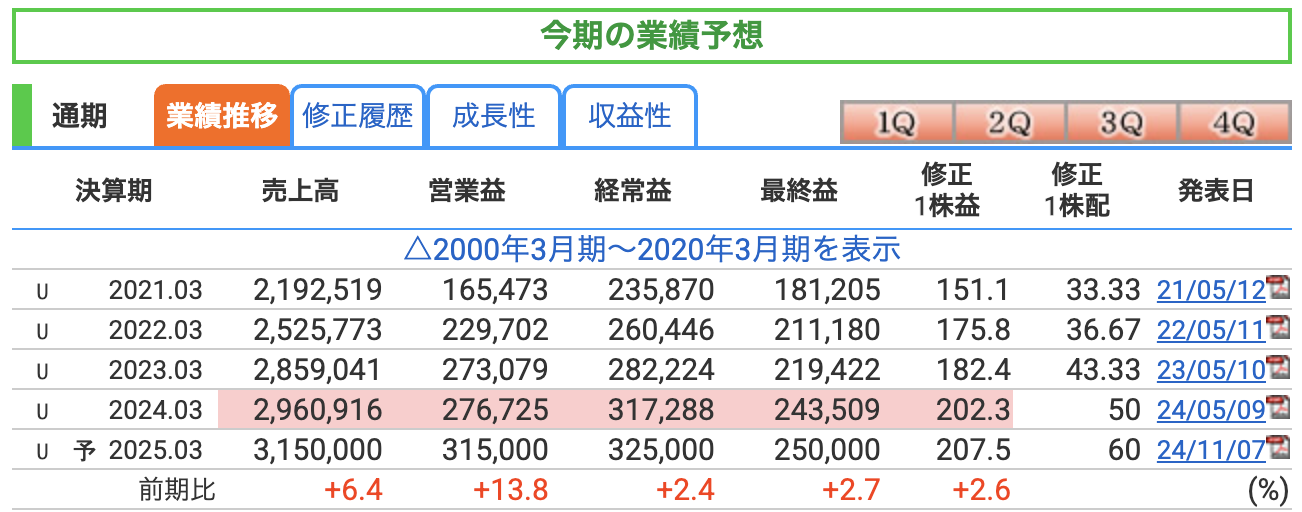

売上高:3兆1,500億円(前年同期比+6.4%)

-

過去最高の売上予想!

-

伸びの主な要因:

-

エレクトロニクス事業の成長

-

先端半導体材料の需要が拡大し、特にCMPスラリー(研磨材)やAF材料が好調。

-

-

イメージング事業の販売好調

-

デジタルカメラ「X100Ⅵ」や「instax(チェキ)」が人気。

-

-

ビジネスイノベーション事業の安定

-

企業向けのDXサービスや複合機販売が堅調。

-

-

▶ 簡単に言うと…

「半導体材料とカメラの人気が売上を押し上げ、ついに3兆円超えを達成!」

営業利益:3,150億円(前年同期比+13.8%)

-

売上の伸びに加えて、利益率も改善!

-

エレクトロニクスとイメージングの利益率向上が大きく貢献。

-

ヘルスケア事業の改善がカギ

-

2024年はコスト増で苦しんだが、新規プラントの立ち上げが進み、回復を見込む。

-

▶ 簡単に言うと…

「売上も伸びて、利益もガッツリ増える予想!」

経常利益:3,250億円(前年同期比+2.4%)

-

営業利益ほどの伸びはないが、安定した増益を予想。

-

金融収支や為替の影響を考慮すると、前年と比べてやや落ち着いた成長。

▶ 簡単に言うと…

「営業利益はしっかり伸びるが、経常利益はやや控えめな成長。」

最終利益(当社株主帰属純利益):2,500億円(前年同期比+2.7%)

-

過去最高益を更新する見通し!

-

バイオCDMOのコスト管理がカギ

-

2024年は新規プラント立ち上げでコストがかさんだが、2025年以降は利益貢献が本格化する見込み。

-

-

イメージングとエレクトロニクスが全体を支える

-

特に「X100Ⅵ」や「instax」などのカメラ系、そして半導体関連材料が好調。

-

▶ 簡単に言うと…

「ついに2,500億円突破! ただし、バイオCDMOのコストをどう抑えるかがポイント。」

1株当たり利益(EPS):207.5円(前年同期比+2.6%)

-

しっかりとした成長を維持。

-

利益の積み上げが順調に進んでいる証拠。

配当:年間60円(前年の50円から増配!)

-

15期連続の増配を予定。

-

安定した業績成長が続いており、株主還元も強化。

▶ 簡単に言うと…

「利益も伸びるし、配当も増える! 投資家にとっては嬉しいニュース。」

売上も利益も過去最高、配当も増える!

-

エレクトロニクス(半導体材料)とイメージング(カメラ系)が絶好調!

-

バイオCDMOのコスト管理が今後の成長のカギ。

-

15期連続の増配で、投資家にも優しい決算!

「3兆円企業になった富士フイルム、次の一手に期待!」

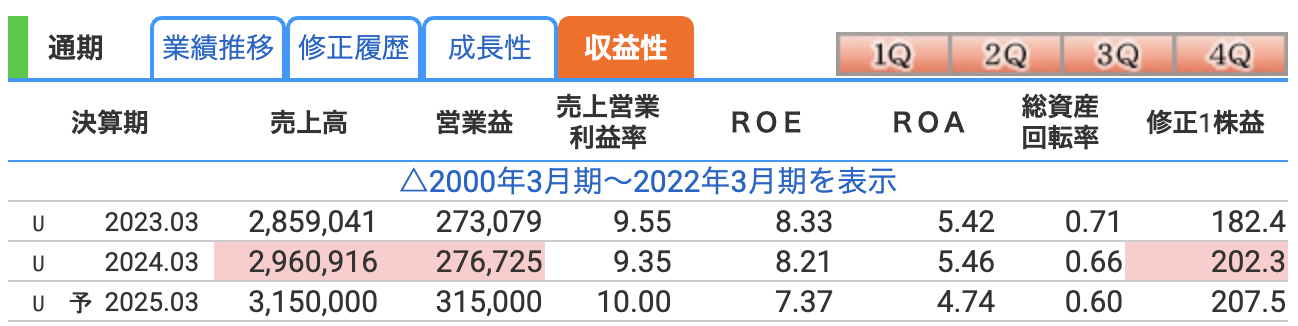

営業利益率

✅ 2023年3月期:9.55%

✅ 2024年3月期:9.35%(前年から低下)

✅ 2025年3月期(予想):10.00%(回復予想)

📌 ポイント

-

2024年3月期は営業利益率が若干低下(9.55% → 9.35%)

-

売上は伸びたが、コストの増加が影響して利益率が下がった

-

2025年3月期は10.00%へ回復予想 → 収益性の改善が見込まれる

💡 結論:「利益率はやや落ちたが、来期は回復見込み!」

売上が順調に伸びている中で、利益率が改善すれば、さらなる成長が期待できる!

ROE(自己資本利益率)

✅ 2023年3月期:8.33%

✅ 2024年3月期:8.21%(前年より低下)

✅ 2025年3月期(予想):7.37%(さらに低下予想)

📌 ポイント

-

ROEは8.33% → 8.21%と若干の低下

-

2025年3月期は7.37%とさらに低下予想 → 自己資本が増えている可能性

-

自己資本が増えるとROEは低下しやすいが、これは財務の安定性向上とも言える

💡 結論:「ROEは低下傾向だが、財務の安定化の影響もありそう!」

成長企業ならROE10%以上を維持したいところ。今後の利益成長がカギ!

ROA(総資産利益率)

✅ 2023年3月期:5.42%

✅ 2024年3月期:5.46%(ほぼ横ばい)

✅ 2025年3月期(予想):4.74%(低下予想)

📌 ポイント

-

ROAは2024年3月期でほぼ横ばい(5.42% → 5.46%)

-

2025年3月期は4.74%と低下予想 → 総資産の増加が影響?

-

ROAが低下するのは、成長投資の影響がある可能性

💡 結論:「総資産が増えている中で、収益性の維持が課題!」

ROAの低下は、事業投資による影響も考えられる。今後の効率的な資産運用がポイント!

✅ 営業利益率は一時的に低下したが、2025年は回復予想!

✅ ROEは低下傾向 → 財務の安定化が影響?

✅ ROAは2025年に低下予想 → 資産の増加が影響か?

📌 結論:「売上成長は順調だが、収益性を高めることが次の課題!」

2025年に向けて、どれだけ効率よく利益を伸ばせるかが今後の焦点になりそう!

株価指標と株主還元

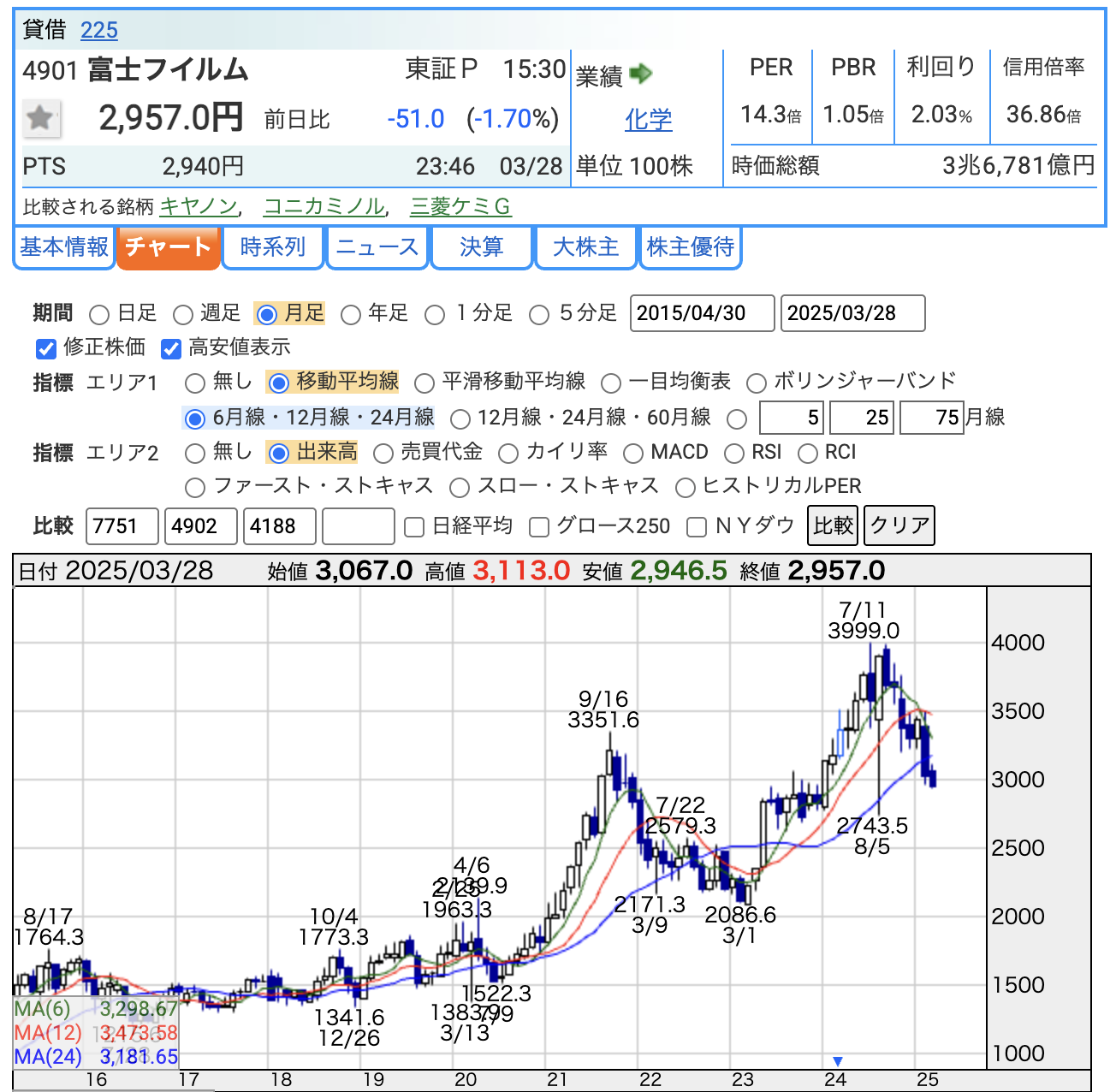

株価推移

📌 2025年3月28日終値:2,957円(前日比 -51円 / -1.70%)

📌 直近高値:3,999円(2024年7月)

株価推移のポイント

-

2024年7月に3,999円の高値をつけた後、下落トレンドに転換

-

その後、2025年3月時点では 3,000円を割り込む局面もあり、調整中

-

長期チャートを見ると 過去にも大きな上昇と下落を繰り返しており、ボラティリティが高めの銘柄

なぜ下落している?

-

直近の利益成長が鈍化(ROE・ROAが低下傾向)

-

景気や業界の影響で、割高感が意識された可能性

-

投資家の利益確定売りが出やすい局面に入った

💡 結論:「2024年7月の高値3,999円から下落中。今後の反発ポイントを探る局面!」

テクニカル的には、3,000円付近が意識されているが、下抜けるとさらなる調整の可能性も。

PER(株価収益率):14.3倍

📌 PERとは?

株価が 1株あたり利益(EPS)の何倍になっているか を示す指標。

-

一般的に 10倍以下なら割安、20倍以上なら割高 とされる。

-

成長企業ならPERが高くても評価されるケースもあり。

✅ 富士フイルムのPER:14.3倍(市場平均並み)

PERの評価

-

市場平均(TOPIXのPERは13〜15倍)と同水準 → 適正価格

-

過去の成長を考えると、割安ではないが割高でもない

-

今後の利益成長が続けば、PERがさらに評価される可能性あり

💡 結論:「市場平均並みで、割安でも割高でもない。今後の成長性がカギ!」

PBR(株価純資産倍率):1.05倍

📌 PBRとは?

株価が 1株あたりの純資産(BPS)の何倍になっているか を示す指標。

-

1倍以下なら「純資産以下で買える=割安」

-

成長企業はPBRが2倍以上になることも多い。

✅ 富士フイルムのPBR:1.05倍

配当利回り:2.03%

📌 配当利回りとは?

現在の株価に対して、1年間の配当がどれくらいの割合かを示す指標。

-

3%以上なら高配当とされることが多い

-

2%前後は、一般的な配当銘柄の水準

✅ 富士フイルムの配当利回り:2.03%(標準的な水準)

配当利回りの評価

-

配当狙いの投資家にはやや物足りない

-

増配の可能性があれば、今後の魅力がアップ

-

成長株としての魅力が強い銘柄のため、配当狙いよりも株価上昇を期待する投資が向いている

💡 結論:「配当利回りは2%で、インカムゲイン(配当狙い)よりキャピタルゲイン(株価上昇)向きの銘柄!」

富士フイルムの投資判断

✅ 株価は2024年7月の3,999円から下落し、現在調整中(2,957円)

✅ PER 14.3倍 → 割安感はないが、市場平均並みの評価

✅ PBR 2.03倍 → 成長を織り込んだ水準で、やや割高

✅ 配当利回り 2.03% → 高配当ではなく、株価成長を期待する銘柄

📌 結論:「調整局面だが、成長を期待するなら今後の業績動向に注目!」

現在の株価は、3,000円を割り込む場面が出てきており、短期的なボトムを探る展開。

PER・PBRから見て割安ではないが、今後の業績次第で再評価される可能性がある!

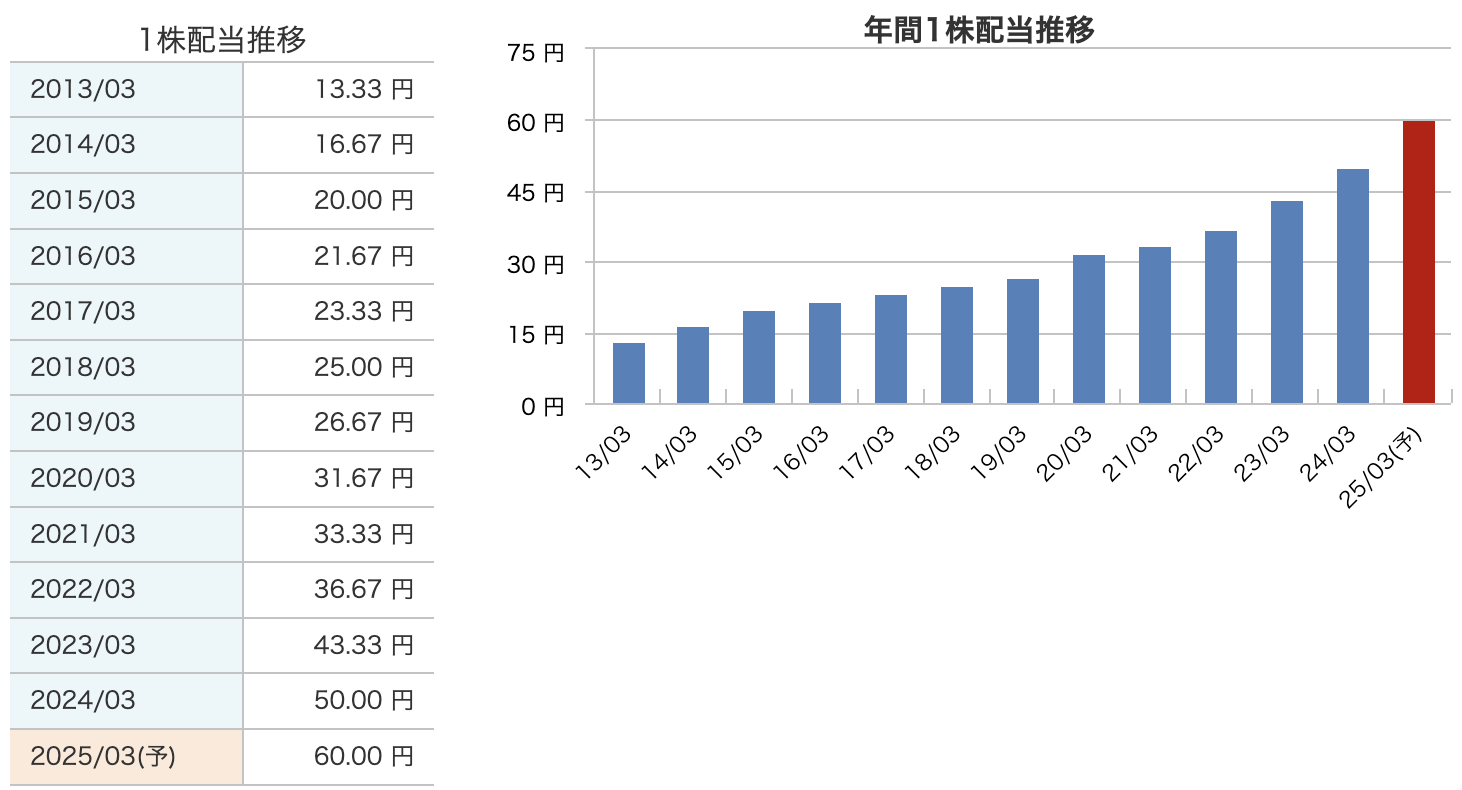

配当金の推移

富士フイルムは、安定的かつ継続的な配当を重視し、連続増配を続けています。2025年3月期の年間配当は、15期連続増配となる60円を予定しています。

なお、2024年4月1日付で普通株式1株につき3株の割合で株式分割を行っており、2024年4月1日以前の1株当たり配当金については、当該株式分割調整後の数値を表示しています。

株主還元方針

富士フイルムは、以下の方針に基づき、株主還元を行っています:

-

配当の重視:連結業績を反映させるとともに、成長事業のさらなる拡大に向けたM&A、設備投資、研究開発投資など、将来にわたる企業価値向上のために必要な資金の水準を考慮し、安定的かつ継続的な配当を実施しています。

-

配当性向の目安:配当性向30%を目安としています。

-

自己株式の取得:キャッシュ・フローや株価の状況などを総合的に勘案し、機動的に自己株式の取得を検討・実施しています。

これらの方針により、富士フイルムは株主への利益還元と企業価値の持続的な向上を両立させることを目指しています。

財務

自己資本比率(企業の安定性を示す指標)

-

2022年3月期:63.3%

-

2023年3月期:66.8%(上昇)

-

2024年3月期:66.3%(若干低下)

-

2024年12月(3Q):64.3%(さらに低下)

📌 ポイント

-

自己資本比率が60%以上あるので、財務の安定性は高い!

-

2023年までは増加していたが、2024年12月時点では若干低下。

-

自己資本が増えているが、それ以上に総資産が増加した影響で比率が下がっている。

💡 結論:「財務は安定しているが、総資産の増加により比率はやや低下!」

→ 自己資本比率が下がる理由は、設備投資やM&Aによる資産増加の影響と考えられる。

剰余金(企業が蓄えた利益の総額)

-

2022年3月期:2兆8,678億円

-

2023年3月期:2兆6,161億円(減少)

-

2024年3月期:2兆7,414億円(増加)

-

2024年12月(3Q):2兆8,864億円(増加)

📌 ポイント

-

剰余金は着実に増加中!

-

2023年に一時的に減少したが、2024年にかけて回復。

-

株主還元(配当)や設備投資を行いながらも、利益を積み増しているのは好材料。

💡 結論:「しっかり利益を蓄えながら成長を続ける安定企業!」

→ M&Aや成長投資をしながらも、利益を内部留保できているのはプラス要因!

有利子負債倍率(借金の負担を示す指標)

-

2022年3月期:0.21倍

-

2023年3月期:0.17倍(低下)

-

2024年3月期:0.19倍(上昇)

-

2024年12月(3Q):0.25倍(上昇)

📌 ポイント

-

負債の割合は低水準で、財務健全性は高い!

-

0.3倍以下なら問題なし → 富士フイルムは0.25倍なので、借金のリスクは低い!

-

2024年以降は負債がやや増加 → 成長投資のために資金調達した可能性。

💡 結論:「負債は増えたが、財務の安全性は問題なし!」

→ 成長のための投資が増えているが、借金依存度は依然として低い。

自己資本比率 64.3%(低下) 安定性は高いが、総資産増加で比率は低下

剰余金 2兆8,864億円(増加) 利益をしっかり蓄積し、企業体力は強い

有利子負債倍率 0.25倍(上昇) 負債は増加したが、依然として低リスク

📌 結論:「財務の健全性は高く、成長投資を進めながら安定した運営!」

-

自己資本比率が下がったのは、総資産の増加(=成長投資の影響)

-

剰余金はしっかり増えており、利益成長は継続中

-

有利子負債は増えたが、財務的な問題はなく、今後の成長に期待

💡 「安定感がありながら、しっかり成長投資をしている企業!」

財務が強いので、今後の業績拡大が期待される局面!📈

富士フィルムHDのまとめ

📊 第3四半期累計業績(2025年3月期)

💰 売上高:2兆3,275億円(前年同期比+8.0%)

💼 営業利益:2,232億円(+9.0%)

🏦 経常利益:2,371億円(+3.3%)

💵 最終利益:1,815億円(+4.5%)

💡 修正1株益:150.8円(+4.4%)

📌 ポイント

-

売上過去最高! → 半導体材料&カメラ事業が絶好調🎉

-

営業利益率アップ(利益率改善が進行中)

-

ヘルスケア事業は若干苦戦 → バイオCDMOのコスト増が影響

💡 結論:「売上も利益も順調! ただし、ヘルスケアの巻き返しに期待!」

🔮 通期業績予想(2025年3月期)

📈 売上高:3兆1,500億円(前年+6.4%)

💰 営業利益:3,150億円(+13.8%)

💵 経常利益:3,250億円(+2.4%)

🏦 最終利益:2,500億円(+2.7%)

📌 1株利益(EPS):207.5円

📢 配当:60円(前年+10円増配!🎉)

📌 ポイント

-

売上3兆円超え達成!

-

利益率改善見込み(営業利益率10.0%予想)

-

配当15期連続増配! → 株主にやさしい企業🌱

💡 結論:「業績は堅調、利益率改善&増配で投資家に優しい!」

📉 株価と株主還元

📍 現在の株価(2025年3月28日終値):2,957円(前日比 -51円)

📉 直近高値:3,999円(2024年7月)

📉 直近安値:2,946.5円(2025年3月28日)

📊 PER(株価収益率):14.3倍(市場平均並み)

📊 PBR(株価純資産倍率):1.05倍

📊 配当利回り:2.03%(標準レベル)

📌 ポイント

-

2024年7月の**高値3,999円から下落中…**📉

-

ROE・ROA低下の影響で売られている可能性あり

-

配当は15期連続増配、ただし高配当銘柄ではない

💡 結論:「株価は調整中。成長期待なら業績の推移をチェック!」

🏦 財務状況

💰 自己資本比率:64.3%(やや低下)

💵 剰余金:2兆8,864億円(増加中!)

🏦 有利子負債倍率:0.25倍(少し上昇)

📌 ポイント

-

財務は超健全!(自己資本比率60%以上で安心感あり)

-

剰余金は増えている=利益をしっかり蓄えている

-

負債は増えているが、成長投資のため

💡 結論:「財務は問題なし! しっかり投資しながら成長を目指す!」

✅ 第3四半期の業績は好調(売上最高、利益も成長)

✅ 2025年通期予想も堅調(売上3兆円超、利益率改善)

✅ 株価は調整中(高値から下落、業績次第で再評価の可能性)

✅ 財務は安定(負債は増えたが、成長投資のため問題なし)

💡 「業績は順調、株価は調整中、成長投資で未来に期待!」

📈 3,000円付近の株価が底を打つかどうか、次の決算に注目! 🎯

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)