安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ウォーミングアップ:「○PLって何?レイヤーって何?」

📦「物流株」って、そもそも何で儲けてるの?

-

日々ネットでポチッとする商品も、

- どこかの 倉庫に保管されていて、

- 誰かが 仕分けてトラックに積み込み、

- 誰かが 家まで運んでくれてます。

→ この一連の流れを お金に変えてる会社 が、物流株です。

🏗 すべての物流会社が「倉庫から配達まで」やってるわけじゃない!

-

ある会社は「トラックだけ提供」してたり

-

別の会社は「倉庫だけ貸してたり」

-

中には「全部セットで引き受けます!」って会社もある。

→ これ、投資家から見れば:

**「この会社、物流のどの部分で稼いでるの?」**が超・重要ポイント。

🍱 たとえるなら“お弁当”!

-

自分で作って持っていく → 1PL

-

コンビニでごはんだけ買う → 2PL

-

お弁当屋さんに注文して届けてもらう → 3PL

-

栄養士に食生活を管理され、弁当業者も選んでもらう → 4PL

🎯 つまり…○PLとは?

-

「○PL」は、物流のどの部分を誰が担当しているか?を表す業界用語。

💡 投資家として大事なのは…

✅ どのPLモデルかで、利益の出やすさがまったく違う!

例えば:トラックだけなら利益率は低め(2PL)

でも「倉庫+管理+配送」をまとめて引き受ける3PLは、収益の柱がたくさんあるので安定しやすい。

4PLはさらに「物流全体の司令塔」みたいな仕事。人とノウハウが武器になります。

🧁 そして結論!

「PLの数字」は、会社の“役割”を表す背番号みたいなもの。

最初は覚えなくても大丈夫!でも、物流株に投資するなら “どのPL?”は最低限チェックしておくと安心です。

日本3PL(サードパーティ・ロジスティクス)

1. どれくらい大きい?

-

市場のお財布は約6〜7兆円

-

海外調査会社の試算では USD43 bn ⇒ 円換算で約6.7兆円(24年)

-

もう少し保守的なレポートだと USD39 bn=約6兆円

-

-

年平均の伸びは 3〜5%

-

“日本のGDPより少し速い”くらいのスピード感。

-

イメージ:毎年コンビニおにぎりが3〜5個ずつ増える程度の“じわ伸び”市場。

2. 何が追い風?

-

ネット通販の荷物ラッシュ

-

宅配便の取扱個数は10年前の約3倍。EC専用倉庫が次々建つ。

-

-

人手不足が逆にチャンス

-

自社で運べなくなったメーカーが「丸ごと3PLにお願い」の流れ。

-

-

設備&IT投資の節税メリット

-

自動倉庫・ロボット導入への税優遇で“倉庫ロボ工場”が活況。

-

3. どんな逆風?

-

燃料高:軽油価格は3年で+25%(泣)

-

倉庫賃料:湾岸エリアの大型倉庫は都心オフィス並みの坪1万円超え。

-

ドライバー賃金:残業規制で人件費がじわり上昇。

カフェでWi-Fi頼みがち=スマホのギガ減少と同じで、コストは後から効いてくる…

4. 覚えてる?「物流2024年問題」

-

24年4月からドライバーの残業に上限(年960時間)。

-

国交省は「輸送力が’24年度に14%不足」と警鐘

-

⇒ 荷主は“輸送枠”確保が最優先 → 信用ある3PLへ長期契約が増える。

5. “再編ドミノ”の今

-

1〜10月で M&A 71件(23年)→ 101件(24年)と4割増

-

ハイライト:

-

旧・日立物流&アルプス物流 → 米KKRが相次ぎ買収

-

荷主系の物流子会社売却が相次ぎ“独立3PL”が増殖

-

6. セクター別のざっくり構成

| 主なお客さん | 市場シェア感 | 伸びどころ |

|---|---|---|

| 小売・EC | 約1/3 | ラストワンマイル冷凍便 |

| 自動車・製造 | 1/5強 | 国内回帰で部品在庫増 |

| 電子部品 | 〜15% | 半導体新工場(熊本ほか) |

| ヘルスケア | 1割 | GDP適合倉庫(定温)が急増 |

| その他(アパレル等) | 残り | 返品物流=“逆流”サービス |

*数字は複数業界紙の平均的なコメントを丸めた“街角スコア”。

7. 儲けやすさの目安

-

営業利益率

-

倉庫を自前で持つ“アセット型”:3〜6%

-

持たない“ノンアセット型”:6〜9%

-

8. 投資初心者はここを見る!

-

倉庫稼働率:90%超えなら空床リスク小。

-

契約期間:ECは短め(1〜3年)、製造業は長め(5〜10年)。

-

コスト転嫁率:燃料・人件費アップを荷主へどれだけ請求できたか?

📝 まとめ 3行

-

市場は最大7兆円クラス・年3〜5%成長でじわじわ拡大。

-

**EC拡大+24年問題の“2段ロケット”**で3PL需要が底堅い。

-

会社選びは 稼働率・契約期間・転嫁力 という“3つの虫眼鏡”をどうぞ。

最後に軽いジョーク:物流も投資も「荷物と情報は“詰め込みすぎ”注意」。スカスカよりマシですが、運び手(あなたの資金)に負担を掛けないバランスが大事です!

「KKRショック」を “かんたん解説”

1️⃣ そもそも何があったの?

-

2022 年:米ファンド KKR が 日立物流を約 6,700 億円 で買収 → 社名を Logisteed に変更し、非上場化。

-

2024 年:その Logisteed が 電子部品専門 3PL の アルプス物流 を TOB 707 億円(1株 5,774 円) で子会社化。

-

NEXT:KKR は Logisteed を 2027 年ごろ再上場させる 構想でモルガンSと準備中。

イメージ: 「巨大な宅配トラック(日立物流)にターボ(KKR資本)を積み、さらに荷台(アルプス物流)を拡張。次は“ドレスアップ”して再び公道(株式市場)に戻す計画。*

2️⃣ KKR が狙う “パワーアップ三点セット”

| 強化ポイント | 何をする? | 効果イメージ |

|---|---|---|

| おカネ | 倉庫・ロボットに数千億円を一気投資 | 燃費気にせずアクセル全開 |

| 海外網 | 北米・欧州の倉庫をまとめ買い | 日本⇄世界をワンストップ接続 |

| 部品物流 | アルプス物流の電子部品ネットを統合 | 部材→完成品→交換部品まで一括契約 |

3️⃣ 業界はどう反応?――“防御&反撃”の3パターン

-

海外買収でサイズ合わせ

-

例:NIPPON EXPRESS HD が欧州の cargo-partner を 最大14億ユーロ で取得。

-

-

国内 M&A で仲間づくり

-

例:日本郵政グループ が トナミ HD を約 926 億円 で TOB。

-

-

ニッチ特化で“好きな土俵”へ

-

低温食品に集中する AZ-COM丸和、重機輸送に強い 山九(さんきゅう) など、「小さくても勝てる角度」を極める動き。

-

4️⃣ 初心者がチェックしたい3ポイント

| 観点 | なぜ大事? | ざっくり目安 |

|---|---|---|

| 海外売上比率 | グローバル網の広さ=成長余地 | Logisteed:25%→40%目標 |

| 設備投資額 | ロボ倉庫・IT化でコスト逆転 | 投資が売上の8〜10%超なら攻めモード |

| 買収後の統合作業 (PMI) | ここでコケると利益が蒸発 | 決算で“統合費用”の急増に注意 |

5️⃣ 投資家向けワンフレーズまとめ

「KKRショック」= 外資マネーが日本の物流に“ハイオク満タン”を注いだ事件。

プラス面:設備&IT投資が加速→業界全体の効率アップ。

マイナス面:買収合戦で株価が割高化する局面も。

作戦:

“KKR陣営” と “独立組” を分けて観察。

バリュエーションが高熱なら ニッチ特化株で涼む のも一手。

ハマキョウレックス(9037)の主な上場ライバル

(※KKR傘下で非上場化した Logisteed〈旧 日立物流〉は除外しています)

| カテゴリー | 会社名(証券コード) | 得意分野・特徴 | ざっくり規模* |

|---|---|---|---|

| 食品・EC系の機動力派 | SBSホールディングス 2384 | コンビニ/EC共同配送・ラストワンマイル | 年商4,480億円 |

| AZ-COM丸和HD 9090 | 低温・食品スーパー向け「桃太郎便」 | 同2,080億円 | |

| 総合型の重量級 | センコーグループHD 9069 | 衣料・住宅・化学など幅広い3PL+物流不動産 | 同8,545億円 |

| NIPPON EXPRESS HD 9147 | 国内外700超拠点、“NX”ブランドで世界展開 | 同2兆5,770億円 | |

| 産業・プラント系 | 山九 9065 | 重量物・プラント移送もこなす“3PL+3PM” | 同6,060億円 |

| 鴻池運輸 9025 | 構内請負+冷凍倉庫、空港・医療など多角化 | 同3,450億円 |

*売上高は最新決算期ベースの概算

「ラストワンマイル(Last Mile)」とは?

荷物が最終的に“お客さんの手に届く”までの、いちばん最後の区間を指す物流用語です。

「3 PM」= Third Party Maintenance(サードパーティ・メンテナンス)

かんたんに言うと、

3 PL(物流を丸ごと外注) の “L=Logistics” が

M=Maintenance(設備保全) に置き換わったサービス。

ハマキョウレックスについて

-

事業内容:

-

物流センター事業(3PL) ← 売上の約 65%を稼ぐ主役

-

貨物自動車運送事業(トラック輸送)

-

その他(人材派遣など周辺業務

-

💡 イメージ: “自前の倉庫網+自社&協力トラック”で荷主の物流を丸ごと請け負う “物流の定食屋”。ご飯(倉庫)、おかず(輸送)、漬物(IT管理)をワンプレートで提供します。

何で儲けている?(セグメントざっくり)

| セグメント | 売上比率 | ざっくり中身 | 強み |

|---|---|---|---|

| 物流センター事業(3PL) | 約65% | 倉庫運営・在庫管理・流通加工・共同配送 | 193 センター/延べ160 万㎡の巨大ネットワーク |

| 貨物自動車運送 | 約35% | 特別積み合せ便/貸切便 | グループ会社を束ねた全国輸送網 |

-

稼働分野:食品・ホームケア・医療用品で全売上の 80%弱。景気より“生活必需品”に強い守備型ポートフォリオ

物流センター事業

-

物流センターの運営およびセンター配送を行う事業です。

-

いわゆる3PL(サードパーティ・ロジスティクス)サービスを中心に、グループ内の複数の子会社と連携して展開されています

貨物自動車運送事業

-

一般貨物運送および特別積み合わせ貨物運送を行う事業です。

-

こちらもグループ内の子会社を通じて全国的にサービスを展開しています

ハマキョウレックスの“クセ”と“強み”

-

✅ 毎日「小さな決算」してムダを撃退

=日計収支システム

-

ハマキョウは、毎日・各現場で「今日の売上とコスト」をチェックしています。

-

小さな赤字やムダが見つかったら、翌日すぐ修正できる仕組みです。

-

例えるなら…

👉 お弁当屋さんが「今日コロッケ余ったな〜」と思ったら、明日は個数を減らす感じ。

🔍 他社は月末にまとめて決算→気づいた時には手遅れ、ということも多い中で、“瞬間対応型”の体質が武器になっています。

✅ 社員もパートもみんなで現場改善

=全員参加の自社運営主義

-

倉庫の現場では、社員だけじゃなくパートさんも数字を共有しています。

-

「この作業、こうすればもっと早くなるかも!」という声を、朝のミーティングで即反映。

-

“自分ごと”として仕事ができる仕組みが、コストダウンや効率アップに直結しています。

💡この文化が「強い現場=強い利益」につながっているんですね。

✅ M&A(企業買収)や倉庫の共同運営で急成長

=外からエンジンを取り込む“パワーアップ型”

-

近年、ハマキョウは他社の物流会社(たとえばサカイアゼットロジ)を買収して、ネットワークを一気に拡大。

-

また、他企業と一緒に出資して倉庫を立てる「JV方式(共同事業)」でも、着々と拠点を増やしています。

-

結果、この5年で倉庫の数は約1.3倍に増加!

🚀 自分で少しずつ拠点を増やすのではなく、“買って・組んで・加速する”成長スタイルが、今のスピード感を生んでいます。

-

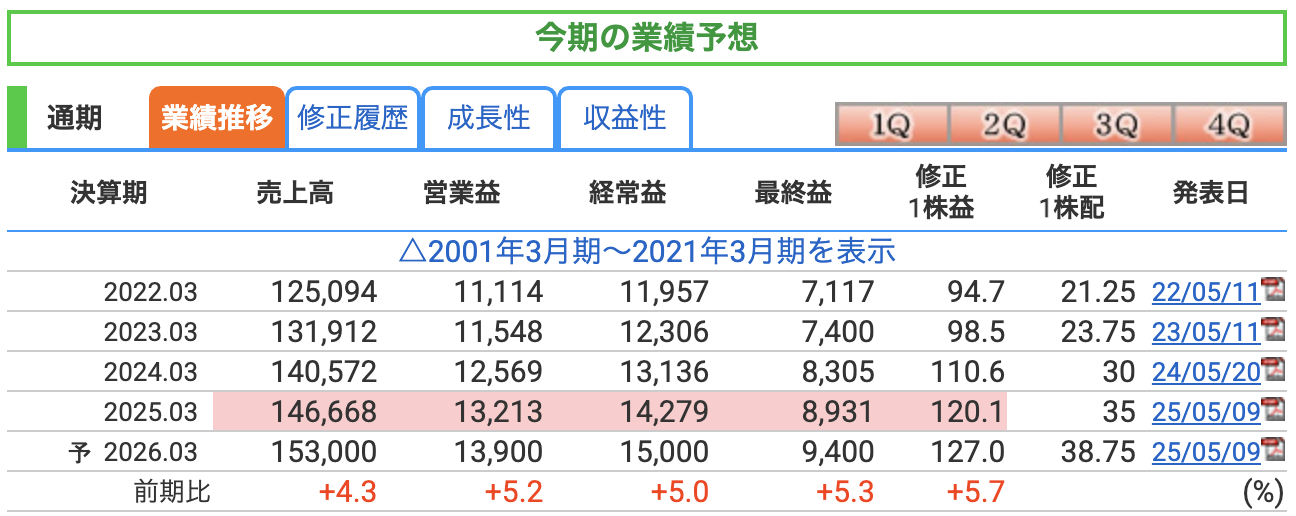

ハマキョウレックスの業績 2025年3月期(=前期)

| 指標 | 数字 | 前年比 | ざっくり理由 |

|---|---|---|---|

| 売上高 | 1,466億円 | +4.3% | 3PL(物流センター)で新規受託16社+M&A効果。新しく稼働した倉庫がフル回転し始めたため。 |

| 営業利益 | 132億円 | +5.1% | 倉庫の生産性向上で人件費あたり売上UP。いっぽう陸送(トラック)部門は燃料高と外注費増で利益▲だが、全社では相殺して増益。 |

| 経常利益 | 143億円 | +8.7% | 上記にくわえ、助成金収入・受取配当金・固定資産売却益など“臨時収入”が+32億円ほど乗り、ひと伸び。 |

| 最終利益 | 89億円 | +7.5% | 経常利益の押し上げ+特別利益(固定資産売却益など)-特別損失を差し引いた後もプラス維持。 |

投資初心者向け “もう少しゆっくり” 解説

-

売上の伸びは何のおかげ?

-

倉庫(3PL)事業が主役

-

受託先が16社増え、前年に契約した分もほぼ稼働完了。

-

2023年に買収した サカイアゼットロジの売上も丸々寄与。

-

倉庫面積は 193拠点・約160万㎡――東京ドーム34個分に拡張。

-

-

イメージ:新しい支店を開けてお客さんが増えたぶん、レジがずっと「ピッ、ピッ」と鳴りっぱなし。

-

-

営業利益(本業の儲け)は?

-

倉庫現場で自動化・省人化を進めた反面、

-

トラック輸送では燃料高+外注費上昇が直撃し、利益が▲6億円ほど目減り。

-

それでも全社合算でプラスになったのは、倉庫側の効率改善が勝ったから。

-

たとえ:倉庫部門が“バッテリー満タンのスマート家電”、トラック部門が“燃費悪い旧車”という感じ。

-

-

経常利益がさらに伸びたワケ

-

本業に加えて

-

固定資産売却益(倉庫用地の入れ替えなど)

-

設備補助金、太陽光売電、配当金 が前年より多めに計上。

-

-

ポイント:一過性も含むので、来期も同ペースとは限らない。

-

-

最終利益(株主の取り分)

-

経常利益に税金や特別損益を足し引きした後でも +7.5%。

-

固定資産売却益で“臨時ボーナス”をもらいつつ、特別損失(和解金など)は小さく抑えた。

-

配当は19期連続増配へ。

-

-

売上高:「センター稼働+小幅値上げ」でコツコツ増

-

新センター:前期4拠点分の“丸々1年稼働”が効いてきます。

-

EC向け低温食品・医薬品案件が増加中で、倉庫回転率も上向き。

-

燃料・人件費アップの一部を単価改定で転嫁──“値上げ交渉は春闘より早く秋闘より長い”との社内ジョーク。

-

-

営業利益:「倉庫は筋トレ、トラックはダイエット」

-

倉庫側:ピッキングロボや自動仕分け機を追加 → 人件費/坪あたり売上が改善。

-

トラック側:燃料サーチャージの適用率 95%を想定(前期 92%)。

-

差し引きで 利益率 9%台を死守 ── “カロリー摂取(売上)と消費(コスト)のバランス食”。

-

-

経常利益:“営業+お小遣い”の合算

-

再エネ売電や JV倉庫の持分利益で、+10 億円弱の営業外収入を織り込み。

-

為替感応度は低く、円高・円安どちらでも大きなブレはなし。

-

-

最終利益:「想定外コスト=ゼロ」で出した控えめ数字

-

災害・訴訟・減損などの特損を「とりあえずゼロ」に置いたカタログ値。

-

もし資産入れ替えで売却益が膨らめば上振れ余地、逆に大きな自然災害があれば下振れリスク。

-

📉 ハマキョウレックス 通期業績予想のリスク【3つ】

-

① コスト転嫁の鈍化

-

燃料費・外注費・人件費が想定以上に上昇

-

荷主との価格交渉が計画通り進まず、利益率を圧迫

-

→ 営業利益率が想定(9%前後)を割り込む可能性

-

-

② 倉庫稼働率の低下

-

新センターの立ち上げ遅れやEC物流の伸び悩み

-

稼働率が90%→85%前後に下がると、固定費が重く響く

-

→ 売上計画未達・営業利益圧縮リスク

-

-

③ 突発的な特別損失

-

倉庫火災・自然災害・大型事故・訴訟など

-

現在の業績予想は「特損ゼロ」を前提にしている

-

→ 最終利益が急減し、増配・増益基調に水を差す恐れ

-

💡補足:いずれも「起きる可能性は低〜中」ですが、「起きたらインパクト大」な“典型的な物流株リスク”です。決算後や月次で「ズレ」がないかをチェックする習慣が◎です。

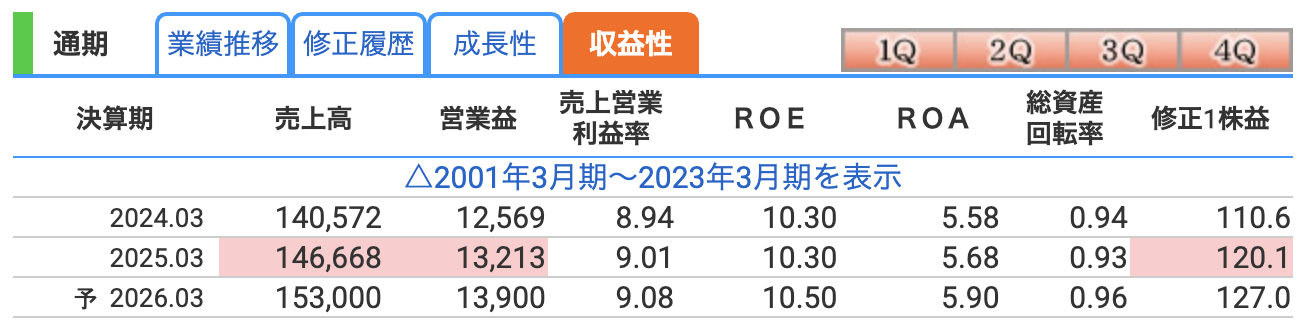

📊 ハマキョウレックスのROE・ROAまとめ(2025年3月期実績)

| 指標 | 数値 | ざっくり意味 | 解説 |

|---|---|---|---|

| ROE (自己資本利益率) |

10.3% | 株主が出したお金をどれだけ増やせたか | 安定して2ケタをキープ。 無理な借金をせず「地力」で利益を出している優等生タイプ。 |

| ROA (総資産利益率) |

5.68% | 持っている資産でどれくらいもうけたか | 倉庫やトラックなど“重い資産”を持ちながらも、6%近く出せるのは上出来。 |

株価指標と株主還元

📈 株価&バリュエーションの読み方(ハマキョウレックス 9037)

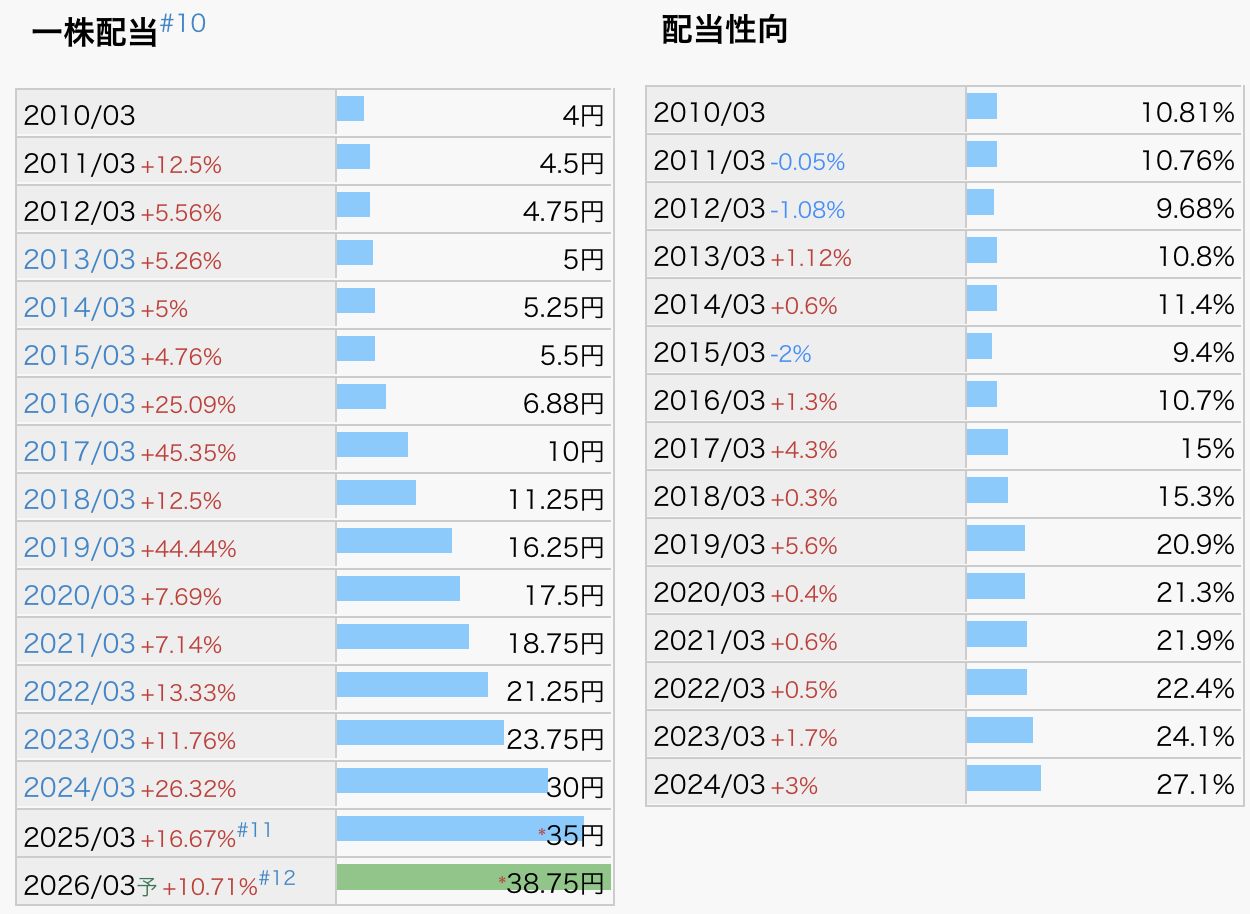

1️⃣ 配当推移:じわじわ → ドカン → じわじわ

-

2010〜2015:年4〜5円の“慎ましやかモード”

-

2016〜2019:物流市場拡大&拠点増で 配当倍々ゲーム

-

2020〜2024:コロナ後も連続増配を継続、ついに30円台へ

-

2025〜26(計画):年5〜10円幅の“歩幅調整”で増配継続

2️⃣ 配当性向:まだ“腹八分目”

-

2010年代前半は 10%台前半=「利益のほとんどを内部留保」

-

2019から 20%台へシフト=「株主にも多めに取り分」

-

2024で 27%、会社計画は 30%弱どまり

-

国内物流業界の平均(30〜40%)と比べて まだ余力あり

-

ハマキョウレックスは 「連続増配 × 性向まだ3割」 の“腹八分目”銘柄。

財務

ハマキョウレックスの財務体質を“3指標”でざっくりチェック

(数字は 2023/3 → 2024/3 → 2025/3 期の実績/単位:百万円)

| 指標 | 推移 | 何を示す? |

|---|---|---|

| 自己資本比率 (≒会社の “持ち家率”) |

54.1 → 54.2 → 56.2% | 総資産の半分以上が自前資本。物流業平均(30〜40%)より高く、財務がガッチリ |

| 剰余金 (≒これまでの“貯金残高”) |

64,756 → 71,091 → 77,599 | 利益を毎年積み上げて増配・投資の原資に。過去10年で約4倍に膨張 |

| 有利子負債倍率 (Interest-bearing debts ÷ Equity) |

0.36 → 0.35 → 0.34倍 | 借金は自己資本の約1/3。レバレッジ控えめで安全運転 |

かみ砕きポイント

-

自己資本比率 56%台

-

重い倉庫・トラックを抱える“資産ヘビー業態”でこの水準は上々。

-

災害や景気悪化の“急ブレーキ”にも耐えやすい体質です。

-

-

剰余金が毎年+6〜7億円ペースで増加

-

利益をしっかり社内に残せている証拠。

-

この“貯金”が 連続増配 と 倉庫ロボ化投資 のダブルエンジンに。

-

-

有利子負債倍率 0.34倍

-

借金が少ないぶん利息負担も軽い。

-

将来、大型M&Aや新センター建設で**“攻めの借入余力”**を残しているとも読めます。

-

決算の感想

ハマキョウレックスの 2025 年3月期決算をひと言でまとめるなら、「地味に見えて筋肉質、しかも家計簿は黒字続き」という印象でした。売上高は前期比+4.3%の1,466 億円、営業利益は+5.1%増の132 億円で過去最高を更新。物流センター(3PL)部門での新規受託と M&A の寄与が効き、燃料高に揺れたトラック部門の“胃もたれ”をしっかり消化しました。結果、営業利益率は9%台をキープし、ROE も 10%超を維持。借金に頼らず稼いでいるので、有利子負債倍率はわずか 0.34 倍――体脂肪率の低いアスリートのような財務体質です。

一方で、燃料サーチャージの転嫁や倉庫稼働率 90%維持など、今期計画は「ちょっと背伸びした普通運転」。仮に燃料高が再加速したり、EC荷量が鈍ったりすれば、増益街道がスピードダウンする可能性もあります。とはいえ 19 期連続増配(配当性向 30%弱)を視野に入れながら自己資本比率 56%台と“弾力クッション”も分厚い。総じて、派手さはないけれど、着実に筋トレを続ける物流プレーヤー――そんな堅実さこそが今回の決算の最大の見どころでした。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)