こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

シャープってどんな会社?

① 「家電とスマホだけじゃない」――事業は大きく2本柱

-

**ブランド事業(家電・通信・オフィス機器)**と、

**デバイス事業(ディスプレイ・センサー等)**に分かれる。 -

冷蔵庫・空気清浄機、スマホ(AQUOS)、テレビのほか、法人向けPCや複合機なども展開。

② 「再建モード」から「復活への挑戦」へ

-

長年の業績不振を経て、現在は黒字化を果たしたばかり。

-

大型ディスプレイなど不採算分野を縮小し、資産売却・構造改革を断行中。

-

カメラモジュールや半導体事業も売却へ。

③ 親会社は「世界の鴻海」=世界最大級のEMS企業

-

台湾の鴻海精密工業(Foxconn)グループが親会社。

-

製造や調達のスケールを活かし、コスト競争力を確保。

✅ EMS(電子機器受託製造サービス)の要約

-

EMSとは?

→ 他社ブランドの電子機器を代わりに「つくる」専門会社のこと。 -

主な特徴:

-

設計~出荷・アフターサービスまで全部まとめて請け負う。

-

自社ブランドは持たず、裏方の製造請負業者として動く。

-

企業側はコスト削減・スピードアップが図れる。

-

-

広がる用途:

元はパソコン・家電中心だったが、今は自動車・医療・宇宙機器などにも広がっている。

例えるなら、**有名レストランのレシピで大量調理してくれる「セントラルキッチン」**のような存在です。

-

④ 今後は「スマートライフ・スマートワーク」が成長の軸

-

テーマは「スマートライフ(家庭)」と「スマートワーク(法人)」。

-

高付加価値なプレミアム家電・法人向けIT機器を強化し、利益体質へ。

⑤ 「脱・製造業」も視野に。アセットライト経営を推進

-

工場などの資産を減らし、設計やブランドに集中。

-

「つくる会社」から「価値をデザインする会社」へ転換を進めている。

💡 景気敏感株?ディフェンシブ株?

**シャープは典型的な「景気敏感株」**です。

-

テレビやスマホ、PCなどの需要は景気の波に左右されやすい。

-

加えて、海外展開が多いため為替変動や金利、地政学リスクの影響も受けやすい。

-

景気悪化局面では売上・利益ともに落ち込みやすい一方、好景気時には大きく回復する「波乗り型」の銘柄です。

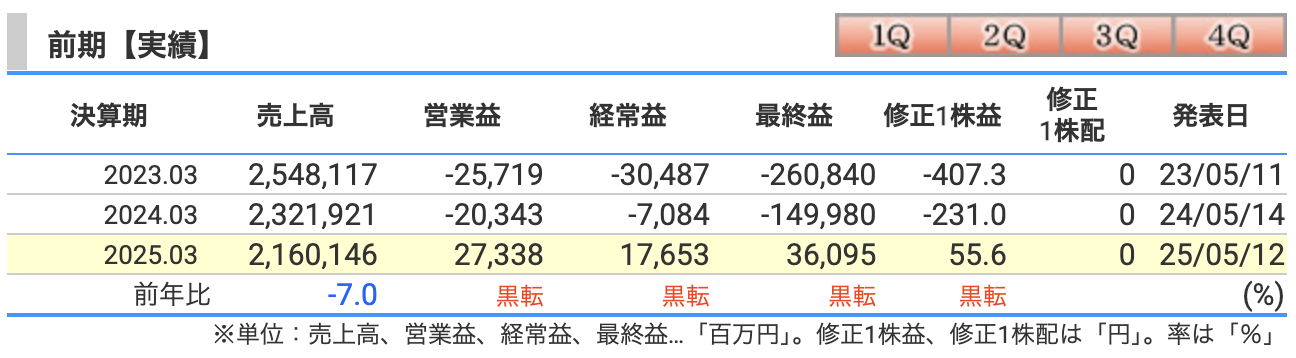

決算概要

✅ 売上高:2兆1,601億円(前年比▲7.0%)

-

減収の主因は、ディスプレイや電子部品などの「デバイス事業」が縮小したこと。

-

一方で、家電・法人機器・スマホなどの「ブランド事業」は伸長し、一部補った。

-

特に不採算部門の整理や、工場売却で「売上の質」を高めたのが特徴。

✅ 営業利益:273億円(黒字転換)

-

前期まで赤字だったが、今期は4年ぶりの営業黒字。

-

要因:

-

大型ディスプレイ事業の赤字が半減。

-

ブランド事業(家電・通信・法人機器)の各セグメントが揃って黒字。

-

不採算事業の撤退や構造改革の効果が出始めた。

-

✅ 経常利益:176億円(黒字転換)

-

経常利益とは「本業+財務活動」の成果。

-

為替差損の影響があったが、それを営業利益と財務の改善で吸収。

-

借入金の減少による利息負担の軽減なども一因。

✅ 最終利益:361億円(黒字転換)

-

親会社の株主に帰属する利益として、3期ぶりの黒字。

-

要因:

-

本業の改善に加え、**堺ディスプレイプロダクト(SDP)など資産売却で巨額の特別利益(1,200億円超)**を計上。

-

一時的要因による黒字だが、キャッシュ確保には貢献。

-

🔍 補足:修正1株益(EPS)も**▲231円 → +55.6円**と大幅に改善。

📭 ただし、配当(修正1株配)は引き続きゼロで、株主還元は今後の回復フェーズ次第。

✅ 売上高:1兆8,500億円(前年比 ▲14.4%)

-

前年より約2,600億円の減収予想。

-

堺工場(大型液晶)など資産売却の影響で売上が減るが、それは想定内。

-

本業のスリム化による“選択と集中”の結果であり、「売上減=悪」ではない構造。

✅ 営業利益:200億円(前年比 ▲26.8%)

-

利益は減るが引き続き黒字を確保。

-

一時的な特需(2025年:PC特需・特許収入など)の反動減が大きい。

-

それでもブランド事業の堅調や、ディスプレイ部門の再建で黒字キープ。

✅ 経常利益:50億円(前年比 ▲71.7%)

-

財務収支を含めた利益は大幅減。

-

前年の為替益や金融収支の改善など一時的なプラス要因が剥落する見通し。

-

「営業は堅調でも、財務面で足を引っ張る年」という位置づけ。

✅ 最終利益:100億円(前年比 ▲72.3%)

-

純利益も前年より大幅に減少。

-

理由は、前年(2025年3月期)に堺ディスプレイ工場の売却益など特別利益が大きかったため。

-

今期はそうした一時的な利益がなく、本業勝負の年といえる。

🔍 補足:1株あたり利益(EPS)も55.6円 → 15.4円へ縮小。

📭 ただし、配当予想は未定のまま(25年同様に無配の可能性もあり)。

全体として、2026年3月期は「一過性の収益を乗り越えて、地力を試される年」。

売上と利益は落ちるものの、「黒字をキープしながら体質強化を進める」フェーズといえます。

⚠️ シャープの通期業績予想におけるリスク

① 一過性収益の剥落リスク

-

前期(2025年3月期)は、大型パネル工場などの資産売却による特別利益で黒字化。

-

今期はそういった“棚ぼた収益”がないため、地力(本業)の弱さが表面化する懸念がある。

② ディスプレイ事業の収益回復が不透明

-

長年足を引っ張ってきたディスプレイ(DD)部門は黒字化が目標だが、競争激化や価格下落で再び赤字化するリスクがある。

-

大型ディスプレイ撤退後、次の柱を確立できるかが鍵。

③ 為替リスク(特に円高)

-

シャープは海外比率が高く、円高になると輸出採算が悪化。

-

特にスマホや家電の販売・生産が海外に集中しているため、為替のブレは業績に直撃。

④ 世界的な景気減速や消費不振

-

テレビ・家電・スマホなどは景気に敏感な商品群。

-

米国・中国・欧州などの需要減退やインフレ長期化が進めば、販売数量が落ち込むリスクあり。

⑤ 部材コストや物流費の再高騰

-

原材料(半導体・液晶パネルなど)や輸送費が再び高騰すれば、薄利の製品群で利益を圧迫する可能性がある。

-

中国の電力規制・地政学リスクも供給網に影響を及ぼす恐れ。

✅ 営業利益率(売上営業利益率)

| 年度 | 数値 | 解説 |

|---|---|---|

| 2024年3月期 | ▲0.88% | 売上1,000円に対して、約9円の赤字。本業がまだ赤字だった。 |

| 2025年3月期 | 1.27% | 黒字転換。まだ低いが、改善傾向。 |

| 2026年3月期(予想) | 1.08% | 一時益が剥落するが、本業の黒字は維持。 |

ポイント:

シャープは構造改革でようやく黒字化したが、まだ収益性はやや低め。今後の成長でさらに改善するかが注目点。

✅ ROE(自己資本利益率)

| 年度 | 数値 | 解説 |

|---|---|---|

| 2024年3月期 | ▲85.49% | 自己資本に対して大赤字だった状態。 |

| 2025年3月期 | 24.41% | 売却益などもあり、ROEが一気に高水準へ回復。 |

| 2026年3月期(予想) | 6.52% | 一時的な利益剥落で水準は落ち着く見通し。 |

ポイント:

ROEは「株主のお金をどれだけ効率よく利益に変えたか」。2025年は一時益で跳ね上がったが、2026年は本業ベースの実力が見える年。6~8%はまずまず健全な水準。

✅ ROA(総資産利益率)

| 年度 | 数値 | 解説 |

|---|---|---|

| 2024年3月期 | ▲8.92% | 全体の資産に対して損失を出していた状態。 |

| 2025年3月期 | 2.37% | プラスに転換。資産の使い方が効率化。 |

| 2026年3月期(予想) | 0.69% | 利益減少で低下。資産削減の影響も。 |

ポイント:

ROAは「会社全体の資産を使って、どれだけ儲けられたか」。まだまだ低水準だが、黒字を出せる体質に戻ったことは前向き。

🔍 まとめ(ざっくり印象)

| 指標 | 見方 | 現状の評価 |

|---|---|---|

| 営業利益率 | 本業のもうけやすさ | 改善中だがまだ低め |

| ROE | 株主のお金の効率 | 一時益で高水準→平常へ |

| ROA | 総資産の効率 | 黒字化でプラスに回復 |

全体として、シャープは2025年にようやく再浮上したばかりの段階。

2026年は「一発屋」ではなく「実力」を証明する年になりそうです。

株価と株主還元

📉 株価の動きと現状

-

現在の株価:649.2円(2025年7月18日時点)

-

2017年4月:高値5,040円を記録(チャート上のピーク)

-

そこから8割以上下落し、長期的には下降トレンドが続く形。

-

2020年以降のコロナ回復局面でも大きな反発は見られず、反発→失速を繰り返す形。

-

直近では底値圏(600円台前半)でヨコヨコの動きが続いている。

📊 PER(株価収益率):42.2倍

-

PERとは「株価が利益の何倍か」を示す指標。

-

目安としては15倍前後が平均的とされるなか、42倍はかなり割高。

-

原因は:

-

**利益水準が一時的に低い(純利益100億円予想)**ため、分母が小さくPERが膨らむ。

-

来期以降の成長期待を織り込んでいないなら、慎重に判断が必要。

-

📘 PBR(株価純資産倍率):2.75倍

-

PBRは「株価が1株あたり純資産の何倍か」を示す。

-

通常1倍以下なら割安とされることが多いが、シャープは2.75倍と高め。

-

純資産が膨らむ一方で、利益体質が伴っていない状態。

-

「再建企業にしては高すぎる」と見る投資家も多い可能性。

💸 配当利回り:記載なし(=無配)

-

配当利回りが「–%」となっているのは、2024・2025年度ともに無配当のため。

-

黒字化はしたが、配当再開には至っていない。

-

「株主還元」よりも「財務改善・再成長」が優先されている段階。

📝 総まとめ(初心者向けに一言で)

| 指標 | 現状 | ざっくり解説 |

|---|---|---|

| 株価 | 649円 | 過去高値から大きく下落し、底値圏をうろうろ中 |

| PER | 42.2倍 | 割高。利益が少なく、今は評価しにくい |

| PBR | 2.75倍 | 高め。利益とのバランスが悪い |

| 配当利回り | なし | 無配。再建中なので仕方なし |

📌 結論(初心者向けコメント):

「業績は黒字化したけど、株価はまだ信頼を取り戻せてない」というのが市場の見方。

“投資再開”を判断するには、今後の利益成長・配当再開・ROE改善などが見えてからでも遅くないかもしれません。

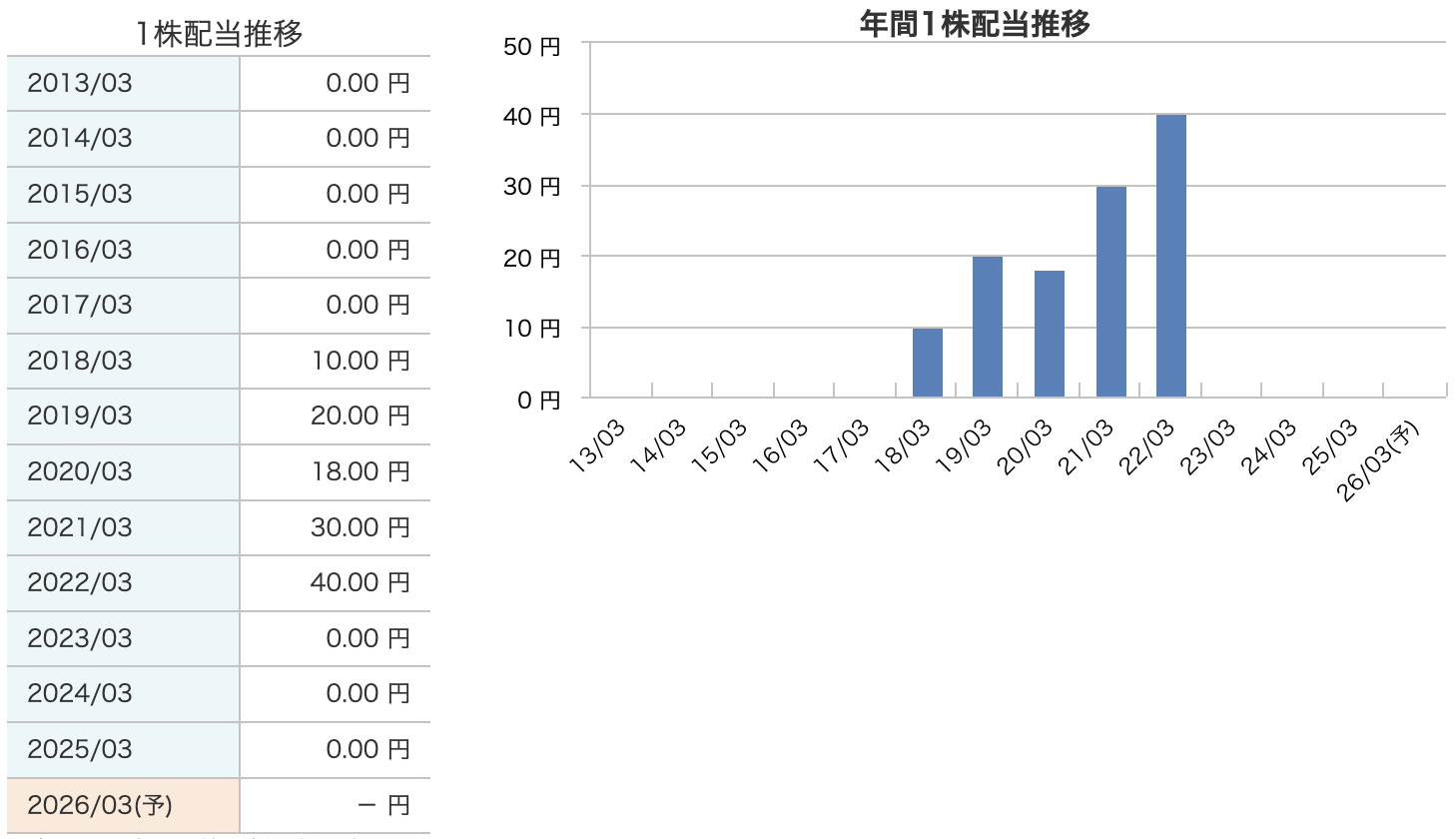

💸 シャープの配当の特徴(2026年3月期まで)

✅ 1. 長期の「無配」期間あり

-

2013年3月期〜2017年3月期まで5年間連続で無配当。

-

経営危機や業績悪化の影響で、株主還元はストップしていた。

✅ 2. 2018年から一時的に配当復活

-

2018年から段階的に配当を回復:

-

2018年:10円

-

2022年:40円(ピーク)

-

-

この間は黒字化とともに「復配 → 増配」が続いていた。

✅ 3. 2023年から再び無配に

-

2023年3月期以降は3期連続で配当ゼロ(2024・2025・2026予想)。

-

理由は業績悪化と財務再建が優先されているため。

✅ 4. 今後の配当再開には「安定的な黒字」が必須

-

配当再開には「業績の持続的黒字化」と「キャッシュの余力」が必要。

-

現時点では2026年3月期の配当も**未定(–円)**となっており、再開時期は未明。

📌まとめ:

シャープは一度は配当を回復させたものの、足元では再び無配体質に逆戻り。

配当目的の投資としては、再建フェーズを抜けてからが本番といえる状況です。

💰 シャープの株主還元方針

① 業績回復が前提の「利益連動型」方針

-

シャープは配当について、「利益水準に応じて実施」というスタンス。

-

利益が安定するまでは、無理に還元せず財務改善を優先する姿勢。

② 「配当性向◯%」などの数値目標は未提示

-

多くの企業が示す「配当性向◯%」のような明確なガイドラインは現時点でなし。

-

これは業績変動が大きいため、柔軟に判断する方針と読み取れる。

③ 無配期間あり=株主還元より再建を優先中

-

2023年~2025年まで無配。2026年も配当未定。

-

現在は、キャッシュを内部にためて事業再生・構造改革を進めるフェーズ。

④ 過去には一時的な増配実績あり

-

2018年から2022年にかけては、段階的に配当を増やした実績あり(10円→40円)。

-

利益が安定すれば、将来的な復配の可能性もある。

⑤ 今後は「持続的利益の確保」が前提条件

-

配当再開の鍵は、ディスプレイやブランド事業の黒字化持続と、

-

自己資本比率やキャッシュフローの改善が伴うこと。

📌 まとめコメント:

現状のシャープは「配当株」ではなく「再成長株」。

株主還元方針は柔軟だが、黒字が安定すれば復配余地はあると見られます。今は“育成期間”と捉えるべき局面です。

財務

✅ ① 自己資本比率(安全性の基本指標)

| 年度 | 自己資本比率 |

|---|---|

| 2023年3月期 | 11.8% |

| 2024年3月期 | 9.0% |

| 2025年3月期 | 10.5% |

-

自己資本比率は「倒産しにくさ」の目安。40%以上が健全とされる中、10%前後はかなり低水準。

-

2024年にいったん9.0%まで悪化したが、黒字回復や資産売却で2025年に少し改善。

-

まだ「財務的に危うい」状態で、自己資本の積み増しが今後の課題。

✅ ② 剰余金(過去の利益の蓄積=会社の内部留保)

| 年度 | 剰余金(百万円) |

|---|---|

| 2023年3月期 | +59,802 |

| 2024年3月期 | ▲90,178(赤字累積) |

| 2025年3月期 | ▲54,082(赤字縮小) |

-

剰余金は「会社がこれまでどれだけ利益を積み上げたか」。

-

2024年に赤字累積が90,000百万円に達したが、2025年は黒字化により赤字幅が縮小。

-

依然として**「過去の損失をまだ取り戻せていない」状態**。完全な財務回復にはさらなる利益の積み重ねが必要。

✅ ③ 有利子負債倍率(借金依存度の指標)

| 年度 | 有利子負債倍率 |

|---|---|

| 2023年3月期 | 3.48倍 |

| 2024年3月期 | 4.14倍 |

| 2025年3月期 | 3.40倍 |

-

この倍率は「自己資本に対して借金がどれだけあるか」。

-

目安は1倍以下(=自己資本で借金を賄える)だが、シャープは3〜4倍と高水準。

-

2025年にやや改善したとはいえ、依然として借金体質。返済負担が財務の重しに。

🔍 まとめ(ざっくり印象)

| 指標 | 状況 | 投資初心者向けコメント |

|---|---|---|

| 自己資本比率 | 10.5% | 債務超過は脱したが、まだ低い。 |

| 剰余金 | ▲54,082百万円 | 赤字の蓄積が残っており、内部留保がマイナス。 |

| 有利子負債倍率 | 3.40倍 | 借金は依然として多く、財務的には慎重さが必要。 |

📌 総評:

2025年は業績回復により若干の改善が見られたものの、まだ「財務リスクが高めな会社」。

安定的な黒字と資本の積み増しが、株主還元や成長投資のカギになります。

シャープの決算の感想

✅ ① ようやく黒字転換、長い再建の第一歩

-

営業・経常・最終のすべての段階で黒字化を達成(前期までは赤字続き)。

-

特にブランド事業(家電・通信・法人)が揃って増益となり、「収益の柱」が見えたことは好印象。

✅ ② 一過性の特別利益で最終利益を底上げ

-

大型ディスプレイ工場の売却などで、実質的な営業力以上に利益が出た構造。

-

数字としては良いが、継続性に疑問符が残る点には注意が必要。

✅ ③ 財務も一歩改善。ただし依然として脆弱

-

自己資本比率が10%台に回復、有利子負債倍率も若干低下。

-

とはいえ赤字剰余金・高水準の借金体質は変わらず、再建途上の印象。

✅ ④ 今期(2026年3月期)予想は「保守的で現実的」

-

一時的な要因剥落で利益は大幅減を予想するも、黒字は維持。

-

ブランド事業やディスプレイ事業の「体力勝負」が問われるフェーズ。

✅ ⑤ 株主還元・配当は引き続きゼロ

-

業績回復が進んでもなお、株主への還元は再開されていない。

-

投資家からの信頼を取り戻すには、「安定的な利益+配当の再開」が今後のカギ。

📌 総評コメント(簡潔に):

「数字は改善、けれど中身はまだ途上」――シャープは黒字化=ゴールではなく、ここからが本当の勝負。業績が安定し、配当や株価の信頼を取り戻せるかが注目です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)