安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

【タイミー 企業概要】

-

求人情報サービスを展開する企業。

-

有料職業紹介事業として、1日単位の短期バイトマッチングサービス「タイミー」を運営。

-

「タイミー」は、働きたい時間と働いてほしい時間を直接マッチングする仕組み。

-

登録ワーカー数は約950万人。

-

登録クライアント事業所数は約31.6万拠点。

-

主な利用層は20代~40代の若年層。

-

特に物流業界、飲食業界、小売業界に強み。

-

成果報酬型の料金体系を採用(報酬+交通費の合計の約30%を手数料として受領)。

-

地方創生を目的とした「タイミートラベル」を展開。地方での仕事体験を通じ“第二の故郷”を見つけるサービス。

-

2025年にワタミと業務提携。外食産業の店舗運営において協業。

決算概要

前年との比較についての前提

-

タイミーは2024年7月に上場したばかりであり、前年同四半期の決算短信が存在せず、四半期比較の公式数値がない。

-

しかしながら、説明資料上は2024年1Qとの比較(YoY)を内部的に提示しており、それに基づいて解説しています。

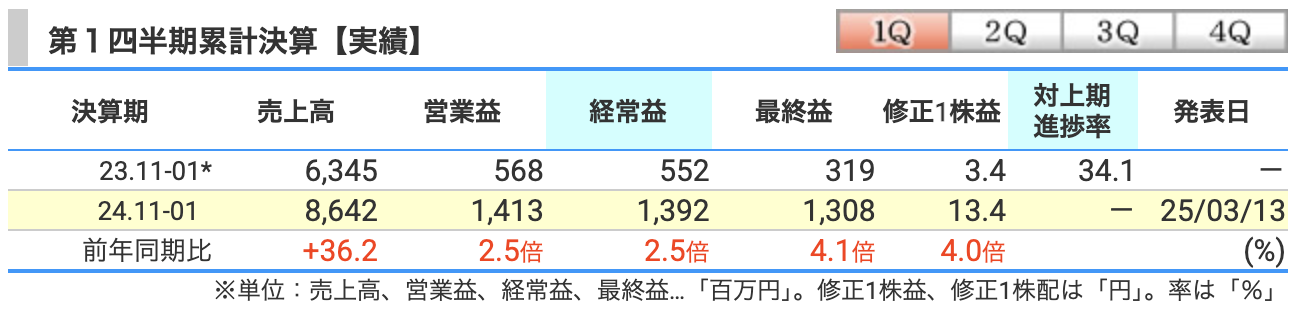

【タイミー|2025年10月期 第1四半期 決算ハイライト】

-

売上高:86.4億円(前年比+36.2%)

-

流通総額は約299億円(+39.6%)と大きく伸長。

-

アクティブアカウント(AA)数は前年同期比+46.5%の20.7万拠点。

■ アクティブアカウント(AA)数とは?

-

意味:月に少なくとも1件の求人を掲載した事業所数のこと。

-

特徴:

-

いわば「実際にタイミーを使って求人を出した企業の拠点数」。

-

2025年1Q時点でのAA数は20.7万拠点(前年同期比+46.5%)。

-

-

ポイント:

-

登録だけして使っていない企業は含まれない。

-

実需を反映する、非常に重要なKPI(主要業績指標)となっている。

-

-

-

年末年始の深刻な人手不足を背景に、物流・小売業界での利用が拡大。

-

平均テイクレートは28.8%。物流業界では一時的にボリュームディスカウント(約28%)を実施。

■ 平均テイクレート28.8%とは?

-

意味:流通総額(ワーカーに支払われる給与+交通費)に対して、タイミーがクライアントから受け取る手数料の割合。

-

例:クライアントがワーカーに10,000円支払う場合、タイミーの取り分は約2,880円。

-

補足:

-

業界や契約によって若干異なるが、物流業界では一時的な割引(ボリュームディスカウント)で28%程度に。

-

飲食・小売などは30%程度で安定。

-

-

-

-

営業利益:14.1億円(前年比+148.7%)

-

営業利益率は前年同期9.0% → 今期16.4%へと大幅改善。

-

ワーカーマーケティング費用は前期4Qに前倒し投資済み。

-

クライアントマーケティング費用は不正利用対策の影響もあり「規律ある範囲」に抑制。

-

HR費用も営業生産性の向上により対売上比率が改善。

■ HR費用とは?

-

意味:Human Resources(人材・人事)関連の費用を指します。簡単に言えば、「人を動かすための人件費や採用・教育コスト」のことです。

✅ HR費用の内訳(タイミーの場合)

-

営業担当者やバックオフィス社員の人件費

-

採用関連費用(求人広告・採用媒体・面接コストなど)

-

社員教育や研修費

✅ タイミーでの位置づけ

-

大・中規模クライアントには専任の営業担当者をつけて伴走支援しているため、人件費がかかる。

-

ただし、第1四半期では営業生産性の向上(=同じ人数でより多くの売上を上げる)により、対売上比率が改善。

-

-

-

-

-

経常利益:13.9億円(前年比+152.1%)

-

営業外収益・費用の影響は軽微で、営業利益の改善がそのまま反映。

-

-

四半期純利益:13.1億円(前年比+309.5%)

-

繰延税金資産の増加により、法人税等が約8,300万円に抑えられた。

-

税効果が利益を大きく押し上げ、純利益率は15.1%と大幅改善。

-

-

その他の背景

-

不正利用対策の強化により、小規模クライアントの利用は減退傾向。

-

それでも大・中規模クライアントの継続利用と高い稼働率(84.6%)により、成長は継続。

-

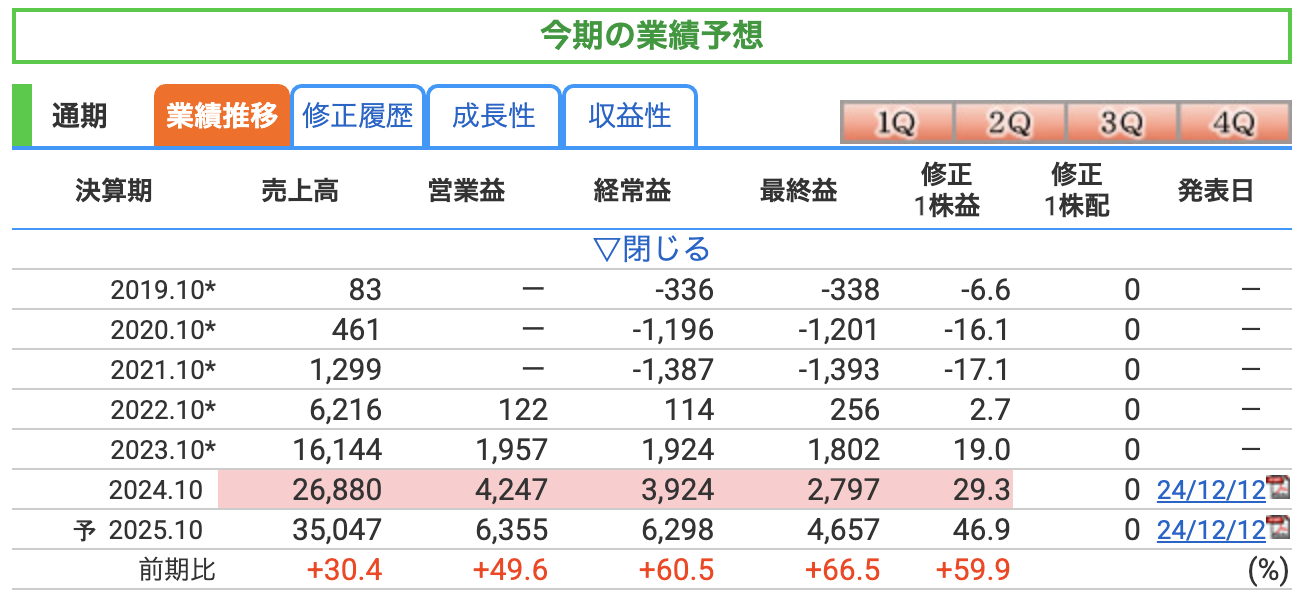

【タイミー|2025年10月期 通期業績予想ハイライト(前期比)】

-

売上高:350.5億円(+30.4%)

-

深刻な人手不足とスポットワーク需要の高まりを背景に、流通総額が引き続き拡大。

-

アクティブアカウント(AA)数の継続増加、小規模クライアントの選別による効率化も貢献。

-

平均テイクレートはやや下がる前提だが、依然として高水準を維持。

-

-

営業利益:63.6億円(+49.6%)

-

営業利益率が15.8% → 約18.1%程度へ改善。

-

前半で獲得したコアワーカーの継続稼働により、後半のマーケティングコストが抑制。

■ コアワーカーとは?

-

定義:タイミーにおいて、月8回以上勤務するワーカーを指します。簡単に言えば、「頻繁にタイミーで働いてくれる“優良ユーザー”」ということです。

-

これは、いわば「継続的かつ安定的に働く常連ユーザー」という位置づけです。

-

■ コアワーカーの特徴と役割

-

全体の稼働を支える主力層

-

タイミーの稼働総数において大きな割合を占める。

-

-

教育・マッチングコストが低い

-

勤務経験が多いため、即戦力で働ける。

-

クライアント側からの評価も高く、リピート指名が多い。

-

-

稼働率の安定に寄与

-

新規ワーカーや低・中頻度ワーカーよりも稼働率が高く、プラットフォーム全体の安定性を高める。

-

-

■ タイミーの戦略における意味

-

コアワーカーの比率が上がることで、マーケティングコストを抑えつつ、安定収益が期待できる。

-

そのため、2025年10月期では「コア化」を促進する取り組み(バッジ制度や優先通知など)も強化中。

-

-

-

-

規律ある投資と営業生産性の向上が利益拡大に寄与。

-

-

経常利益:62.9億円(+60.5%)

-

金融費用は軽微であり、営業利益の伸びがそのまま反映。

-

不正利用対策によるクライアントの質の向上も利益安定に寄与。

簡単に言えば、「あやしい会社は事前に排除し、質の高い企業と長く付き合う」ことで、健全で収益性の高いプラットフォーム作りに成功しているということです。

-

-

最終利益:46.6億円(+66.5%)

-

税効果(繰延税金資産など)も追い風で、純利益が大幅増加。

-

利益率も10.4% → 13.3%前後まで改善見通し。

-

-

1株あたり利益(EPS):46.9円(+59.9%)

-

上場後初の通期利益としては十分なインパクト。

-

配当は未定だが、今後の株主還元方針に注目が集まる可能性あり。

-

タイミーの通期業績予想に対する主なリスク

■ 1. 不正利用対策による小規模クライアントの減少

-

不正対策強化により、実態不明・信用不十分な事業者の利用制限を実施。

-

結果として小規模クライアントの新規開拓や継続利用が鈍化するリスク。

-

成長率の鈍化や流通総額の想定未達の懸念につながる。

■ 2. 競争環境の激化

-

スキマバイト領域は競合が増加中(例:シフトワークス系、Indeed系、LINE系アプリなど)。

-

特にテイクレート(手数料率)の引き下げ競争が起きた場合、収益率が悪化するリスクがある。

■ 3. 人材確保の難航と稼働率低下

-

物価上昇や雇用環境の変化により、ワーカー側の確保コスト(広告・獲得単価)が上昇する可能性。

-

新規ワーカーの質や定着率によって、稼働率(現在84.6%)が低下すると、マッチング効率が悪化。

■ 4. 繁忙期偏重による季節変動リスク

-

売上高・利益の大部分が第1四半期(年末年始需要)に集中する傾向。

-

2Q〜3Qが閑散期であるため、想定外の需要低下が起きると、通期達成に向けてのリカバリが難しい。

■ 5. 立替資金の借入金利上昇リスク

-

給与即日払いに必要な立替資金は、借入金でまかなっている。

-

今後金利が上昇した場合、財務費用が増加し、純利益を圧迫する可能性がある。

■ 6. 政策・規制リスク

-

雇用関連の法律改正や最低賃金の急上昇により、クライアント企業側の採用抑制が起きる可能性。

-

特に副業規制・社会保険加入条件などが変更されると、ワーカー側の利用減にもつながり得る。

【まとめ】

現時点では高成長・高利益率を維持しているが、競争激化・政策変化・信用リスクへの対応次第では、業績が想定を下回る可能性も十分に存在します。

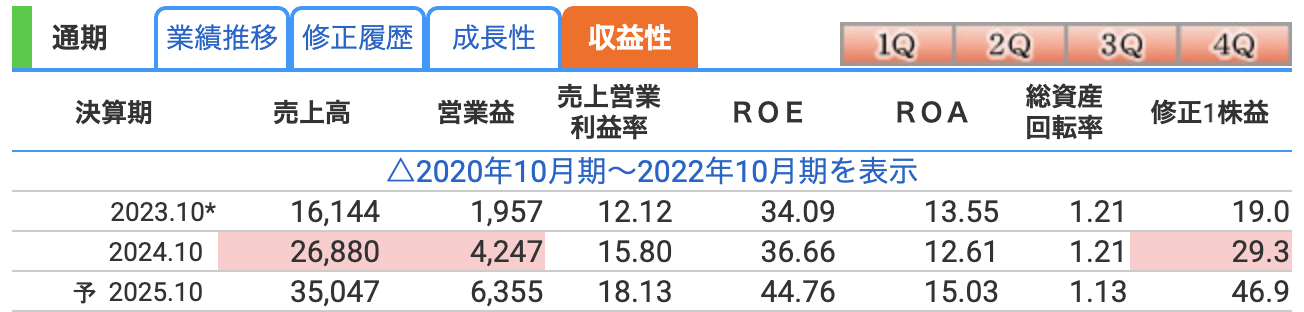

営業利益率

-

-

2023年10月期:12.12%

-

2024年10月期:15.80%

-

2025年10月期:18.13%(予想)

-

-

解説:

-

毎年着実に改善中。コスト抑制とワーカーの継続稼働によるオペレーティングレバレッジの効果。

-

利益率の改善は、広告費の効率化・人件費の生産性向上・不正利用対策の成果などが寄与。

-

ROE(自己資本利益率)

-

定義:自己資本(株主のお金)に対する最終利益の割合。企業の資本効率の高さを示す。

-

2023年10月期:34.09%

-

2024年10月期:36.66%

-

2025年10月期:44.76%(予想)

-

-

解説:

-

すでに非常に高水準の資本効率。40%超は異例。

-

成長投資をしながらも資本効率が落ちていないのは、手数料モデル(固定費が軽い)による高収益体質が背景。

-

ROA(総資産利益率)

-

定義:総資産に対する最終利益の割合。企業の総合的な効率性を表す。

-

2023年10月期:13.55%

-

2024年10月期:12.61%

-

2025年10月期:15.03%(予想)

-

-

解説:

-

ROAも安定して高水準。キャッシュリッチかつ資産効率の良いビジネスモデル。

-

給与立替用の借入があるが、利益でしっかり回収できている。

-

株価指標と株主還元

【1. 株価の状況】

-

現在株価:1,720円(2025年5月9日終値)

-

上場来高値(9/3):2,235円 → そこから調整局面

-

2025年に入り、2月・3月・5月と高値を切り下げている。

【2. PER(株価収益率)】

-

現在のPER:36.7倍

-

意味:1株あたりの純利益(EPS)に対して、株価が何倍かを示す指標。

-

-

成長性の高い企業としては妥当〜やや割高水準。

-

タイミーは急成長中(売上+30%、利益+60%超)のため、PER30〜40倍は市場でも許容されやすい。

-

逆に言えば、業績が鈍化した場合はバリュエーションの修正(株価調整)リスクもある点に注意が必要。

-

【3. PBR(株価純資産倍率)】

-

現在のPBR:16.43倍

-

意味:1株あたり純資産(BPS)に対して、株価が何倍かを示す指標。

-

評価:

-

非常に高いPBRであり、市場はタイミーの将来性・ブランド価値・成長余地を強く織り込んでいる。

-

16倍は「利益を出し続けて将来大きな価値をもたらす」と見なされている証左。

-

タイミー(215A)株主還元方針

-

現在は配当なし

-

会社設立以来、配当の実施実績はない。

-

理由は、成長投資と財務健全性の確保を最優先としているため。

-

-

中長期的には株主還元を検討

-

株主への利益還元を「経営上の重要課題」として認識。

-

今後は、市場環境・株価動向・財務状況を踏まえて配当等の実施を前向きに検討する方針。

-

-

スタンス

-

**「まずは成長、将来は還元」**を掲げるスタンス。

-

今後の業績進捗や成長投資の状況次第で還元策が具体化する可能性あり。

-

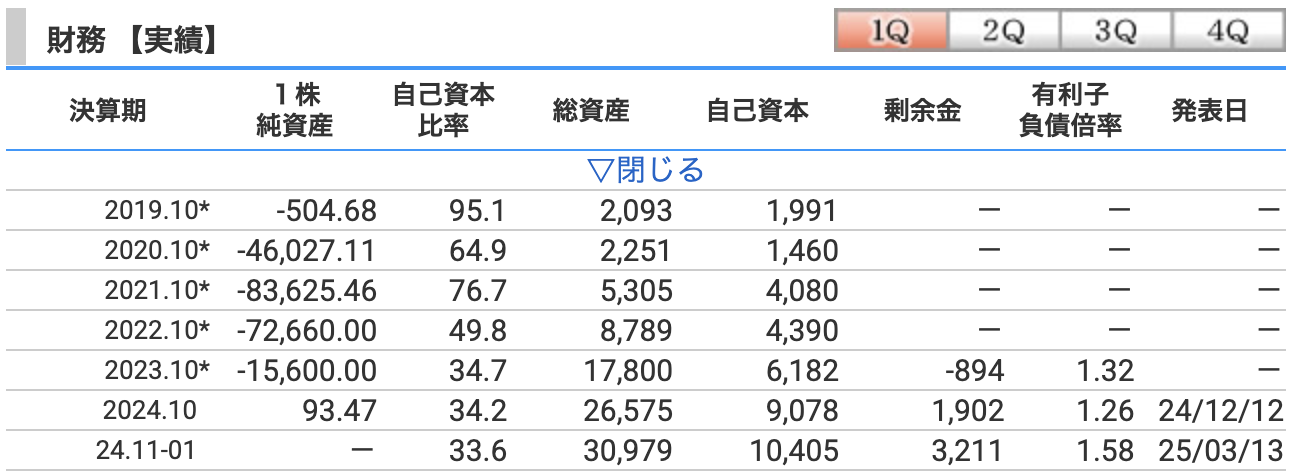

財務

【1. 自己資本比率(安全性の指標)】

-

直近の自己資本比率(2025年1月末):33.6%

-

過去推移:

-

2022年10月期:49.8%

-

2023年10月期:34.7%

-

2024年10月期:34.2%

-

-

評価:

-

成長企業としては許容範囲内の水準。

-

以前は50%以上あったが、事業拡大に伴い借入活用が増えた影響でやや低下。

-

【2. 剰余金(累積利益の蓄積)】

-

2025年1月末時点の剰余金:32.1億円

-

過去は赤字続きで剰余金はマイナスだったが、

-

2023年10月期:▲8.94億円

-

2024年10月期:19.02億円(黒字転換)

-

-

評価:

-

累損解消後の黒字蓄積期に入った段階。

-

自己資本の増強や今後の株主還元余力の源泉となる、重要な回復ポイント。

-

【3. 有利子負債倍率(財務レバレッジ)】

-

2025年1月末時点:1.58倍

-

2023年10月期:1.32倍 → 2024年10月期:1.26倍 → 2025年1Q:やや上昇

-

-

評価:

-

一般的に1倍を超えると「借入が多め」とされるが、タイミーは給与立替金用途。

-

運転資金的な借入であり、短期循環資金としての性質が強くリスクは限定的。

-

一方で、金利上昇局面では利払い負担が利益を圧迫するリスクには注意。

-

タイミーのまとめ

■ 第1四半期(2024年11月~2025年1月)決算結果

-

売上高:86.4億円(前年比 +36.2%)

-

深刻な人手不足を背景に、物流・小売業界を中心にアクティブアカウント数が大きく増加(+46.5%)。

-

-

営業利益:14.1億円(前年比 +148.7%)/営業利益率:16.4%

-

前倒し投資や不正利用対策によるマーケティング費用抑制が寄与。

-

-

純利益:13.1億円(前年比 +309.5%)

-

税効果(繰延税金資産の増加)により法人税が抑えられ、利益を後押し。

-

■ 通期業績予想(2025年10月期)

-

売上高予想:350.5億円(前年比 +30.4%)

-

営業利益予想:63.6億円(前年比 +49.6%)/営業利益率:18.1%

-

純利益予想:46.6億円(前年比 +66.5%)

-

1株益(EPS):46.9円

-

グロース企業としての高成長を維持。利益率も毎年改善傾向。

-

配当は引き続き未実施だが、株主還元は中長期的に検討方針。

-

■ 株価とバリュエーション(2025年5月9日時点)

-

株価:1,720円

-

PER:約36.7倍(EPS:46.9円)

-

PBR:約16.4倍

-

高成長を前提としたプレミアムバリュエーション。

-

■ 財務(2025年1月末時点)

-

自己資本比率:33.6%

-

成長投資を進める中で一定水準を維持。

-

-

剰余金:32.1億円

-

赤字累積から脱し、黒字蓄積フェーズに転換。

-

-

有利子負債倍率:1.58倍

-

借入の多くは給与即日払いのための立替資金で、性質的には低リスク。

-

現金等も163億円と潤沢で、キャッシュリッチな状態。

-

【決算の感想】

タイミーの第1四半期決算は、予想以上に力強い成長と高収益性が際立つ内容でした。

売上成長率は+36%と依然高水準で、特に物流・小売業界における深刻な人手不足を追い風に、マッチング需要が拡大。アクティブアカウント数(稼働拠点)も+46%と、ユーザー基盤の広がりが実感できます。

一方で注目すべきは、利益率の改善とコストコントロール力。

マーケティング費用を抑制しつつ、HR費用(人件費)も効率化。その結果、営業利益は前年比2.5倍、純利益は4倍超と圧倒的な増益に。

有利子負債倍率が1.5倍を超えるなど一見すると負債は多めですが、これは給与立替用の流動資金であり、キャッシュリッチかつ回収前提の健全な構造。資産効率を示すROAも高く、資本と利益のバランスが非常に優秀なフェーズに入ったといえます。

株価も堅調に推移しており、バリュエーションはPER36倍前後とグロース株としては妥当な水準。今後は配当など株主還元策の明確化が次の注目点になりそうです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)