こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

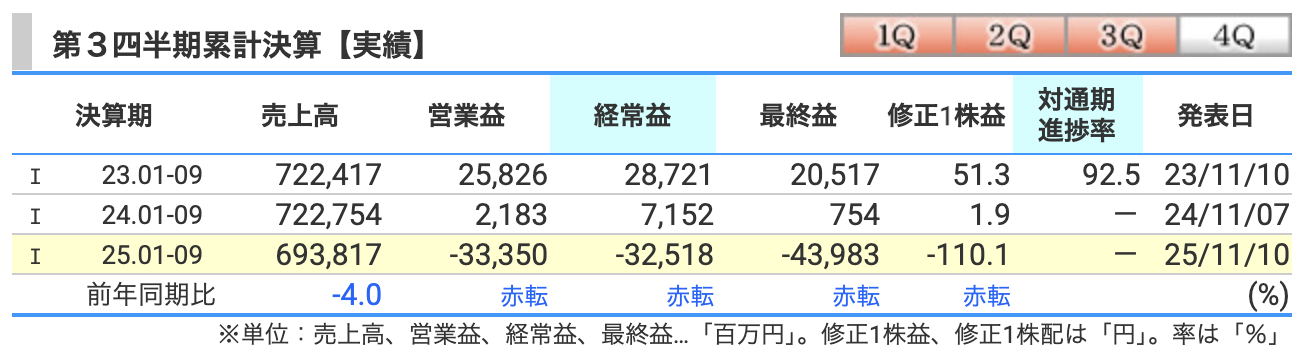

決算概要

今回は資生堂の最新決算をチェックしていきましょう。

結論から言うと、「売上は小幅減、利益は大幅赤字」…という厳しい内容になっています。

まず売上高は6,938億円。前年から4%の減少です。

実質ベースでもマイナス3%と、主力の中国・トラベルリテール、それからアメリカ事業が足を引っ張りました。

特にアメリカ発のスキンケアブランド「Drunk Elephant(ドランクエレファント)」の不振が大きく、米州全体の売上が約9%も減少。

一方で、日本は微増、中国本土も3Q単体ではプラス転換と、明るい兆しも見えてきました。

次に利益面を見ていきましょう。

資生堂の本業の儲けである、コア営業利益は301億円と、前年より27億円増えています。これは構造改革の効果が着実に出てきた結果ですね。

固定費削減やコストマネジメントの徹底で、厳しい環境下でも本業の収益力はしっかりキープしました。

ただし、営業利益ベースでは▲333億円と赤字。

これはアメリカ事業の減損損失、つまり「のれんの評価損」が468億円も発生したためです。

要するに、過去に買収したブランドの価値を一部取り崩した形ですね。

この減損はキャッシュアウトを伴わない、いわゆる“会計上の損”ではあるんですが、やはり見た目の数字はかなり重たくなっています。

「経常利益」では、そこに金利や為替の影響も加わって▲325億円。

最終利益も▲440億円と大幅赤字。

前期の黒字から一転して、苦しい展開となりました。

ただし、フリーキャッシュフローはプラス316億円と、キャッシュ創出力はしっかり改善している点はポジティブです。

まとめると──

売上は下がったものの、構造改革の成果で「コア営業利益」は増加。

一方で、米州事業の減損損失が響いて最終赤字に沈んだ、というのが今回の決算の全体像です。

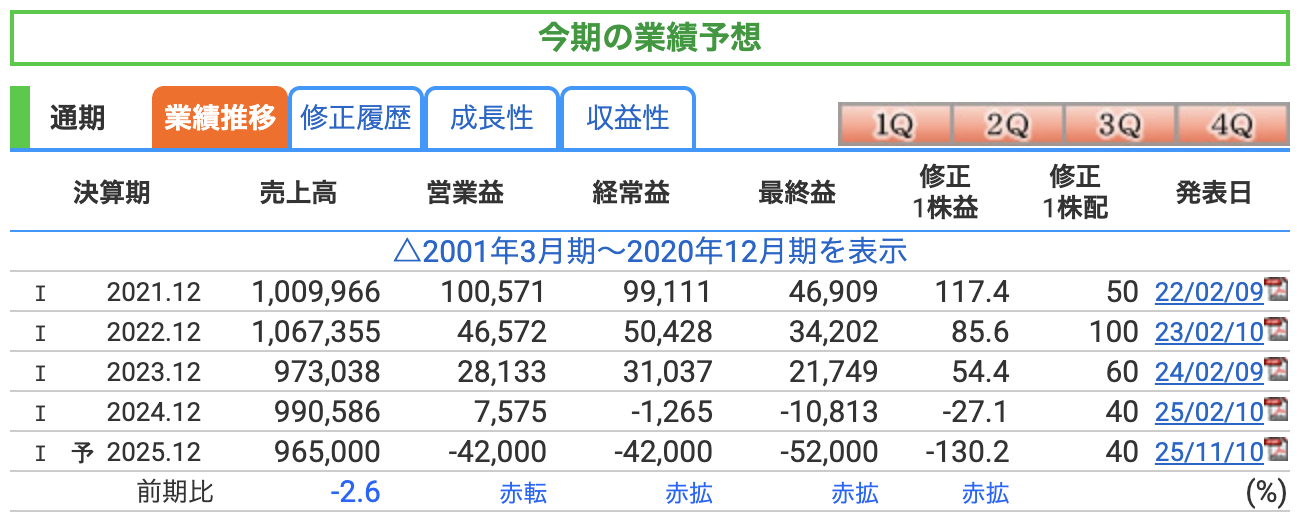

まず結論から言うと──

資生堂は通期の売上高と利益見通しを下方修正しました。

発表は11月10日。米州事業ののれん減損損失が大きく響き、

最終的には赤字予想へと転じています。

📉 修正後の通期予想はこうなっています。

-

売上高:9,650億円(前回予想9,950億円 → ▲300億円、▲3.0%)

-

営業利益:▲420億円(前回13億円の黒字 → 一転赤字)

-

経常利益:▲420億円

-

最終利益:▲520億円(前回60億円の黒字 → 一転赤字)

本業の力を示すコア営業利益は365億円で据え置き。

つまり「本業は堅調、ただし一時損失が重い」という構図です。

💥 今回の下方修正の最大要因は「米州事業ののれん減損損失」468億円。

資生堂は、アメリカで展開している「Drunk Elephant」などのブランド価値を再評価した結果、

収益性が想定を下回ったため、その分を会計上で減額しました。

これはキャッシュアウトを伴わない“会計上の損失”ですが、

営業利益・最終利益の見た目を大きく悪化させる要因になっています。

💬 では、なぜ売上も下方修正されたのか。

主な理由は3つあります。

1️⃣ インバウンド需要の鈍化。

日本で訪日客の購買が想定ほど伸びず、百貨店チャネルが弱含み。

2️⃣ 米国市場の減速とDrunk Elephantの苦戦。

競合ブランドとの価格競争も激化しており、想定を下回る展開に。

3️⃣ 中国・トラベルリテールの回復遅れ。

免税市場ではディスカウント競争が続き、利益率も低下しています。

📊 ただし、ポジティブ要素もあります。

-

コア営業利益は365億円を維持。構造改革で固定費削減が着実に進行中。

-

フリーキャッシュフローは350億円のプラスを見込んでおり、財務面は健全。

-

配当も年間40円(中間20円+期末20円)を維持。

つまり、赤字転落とはいえ、キャッシュの流れはしっかり確保されています。

⚠️ 資生堂が抱える今後のリスクも整理しておきましょう。

1️⃣ 米州事業の再建リスク

「Drunk Elephant」の立て直しは2026年にかけて進める計画。

ただしブランド再構築には時間とコストがかかります。

2️⃣ 中国・トラベルリテール依存リスク

訪日消費・越境ECともに停滞気味。為替や価格競争の影響も大きい。

3️⃣ 構造改革費用の発生

グローバル本社の希望退職プログラムなど、

25年中に約30億円規模の費用を4Qで計上予定。

株価と株主還元

11月11日時点の終値は2,562円。

前日比で23円安と、やや軟調な動きです。

通期業績の下方修正が発表された直後ということもあり、投資家の警戒感が少し残っていますね。

チャートを見ても、2019年の高値9,000円前半をピークに、下げトレンドが続いていました。

特に2023年後半から2024年にかけての円高局面で海外利益が削られ、株価も2,000円台前半まで下落。

その後は2,000円前半で“底固め”をしているような状況です。

💹 投資指標を見ていきましょう。

-

PER(株価収益率)は、現在マイナス(赤字のため算出不可)。

減損損失の影響で最終利益が赤字のため、PERは一時的に意味を持たない状態です。

ただし、本業の「コア営業利益」で見れば黒字維持なので、実質的な業績力はまだ残っています。 -

PBR(株価純資産倍率)は1.81倍。

資生堂は化粧品セクターの中でもブランド力が高いため、純資産に対してややプレミアムが乗っています。 -

配当利回りは1.56%。

減損による赤字でも、配当は年間40円(中間20円+期末20円)を維持する方針です。

利回りは決して高くはありませんが、ブランド企業らしく“意地を見せた株主還元”といえます。

📈 株価水準の見方としては──

現在の株価2,500円台は、過去5年間の中ではかなり割安な水準にあります。

PBR1.8倍というのは、資生堂としては「やや下限に近い」位置。

ただし、赤字が続くと投資家の信頼回復には時間がかかります。

つまり今は“業績の底を確認する時期”という見方が強いですね。

中期的には、構造改革で利益率が戻ってくれば、再び3,000円〜3,500円台への回復余地も見えてくるでしょう。

🎙️ 資生堂の中期経営戦略 “2030 VISION”

今回、資生堂が新たに発表したのが「2030中期経営戦略」。

テーマは──

『ブランド価値最大化による新たな成長軌道へ』。

ここから2030年に向けて、資生堂は再び“グローバル成長企業”への道を歩み出します。

🌏 まず、全体のビジョンです。

資生堂が掲げる2030年の姿は、

「ひととのつながりの中で新しい美を探求・創造・共有し、一人ひとりの人生を豊かにする」。

つまり、単に化粧品を売る会社ではなく、

“美を通じて人と社会をよりよくする企業”へ進化していくという方針です。

💎 目標数値を見ていきましょう。

-

2026年にコア営業利益率7%を達成(まずは足元の利益体質を回復)

-

その後さらにコスト最適化で 2030年に10%以上へ

-

売上高は 年平均+2〜5%成長 を掲げ、市場平均を上回るペースを目指します。

-

ROIC(投下資本利益率)10%以上、ROE12%以上を目標に、

資本コストを上回る経営を実現する構えです。

📈 では、成長戦略の3本柱を見ていきましょう。

① ブランド力の向上による成長加速

資生堂が得意とする“スキンケア”と“サンケア”を中核に、

メイクアップ・フレグランス・メディカル&ダーマ・ライフスタイルへ拡大。

「クレ・ド・ポー ボーテ」「エリクシール」「SHISEIDO」などの主力ブランドを中心に、

2028年までに10以上の最新技術を搭載した新商品を継続投入していきます。

特に「Dr. Dennis Gross Skincare」(ドクター デニス グロス スキンケア)や美容医療向けの“ダーマ領域”を伸ばし、

メディカル×ビューティの新市場を創出する方針です。

② グローバルオペレーションの進化

AIとデジタルをフル活用して、生産・販売・在庫を最適化。

サプライチェーンのリードタイムを短縮し、世界全体で効率経営を進めます。

特にAIによる顧客データ分析やR&D処方設計の自動化を進め、

“感性×テクノロジー”で商品開発を加速させるのが狙いです。

③ サステナブルな価値創造

人財育成・DE&I(ダイバーシティ・エクイティ&インクルージョン=多様性・公平性・包摂性)・環境対応を同時に強化。

-

CO₂排出量を2030年までに46%削減

-

水使用量を50%削減

-

再生・バイオ素材利用を15%以上へ

と、ESG経営にも積極的です。

また、「ジェンダー平等100万人支援」など、社会課題解決型ブランドとしての側面も打ち出しています。

💰 財務戦略も重要です。

資生堂は2030年までに営業キャッシュフロー5,000〜6,000億円を創出。

-

設備投資:約2,000億円

-

配当:約1,300億円

-

残りを負債返済・成長投資に充当

配当方針はDOE(株主資本配当率)2.5%以上を目安に、

長期安定・累進的な株主還元を維持します。

業績や市場環境を見ながら、自己株式取得も機動的に実施する計画です。

🌸 そして最後に、構造改革の進捗。

日本・中国での効率化に加え、米州では「Drunk Elephant」の立て直しを2026年までに完了予定。

不採算ブランドは撤退・売却を進め、注力ブランドへの集中投資を徹底します。

中期的には、欧州・米州・アジアパシフィックでも2桁のコア営業利益率を目指し、

収益バランスを日本・中国偏重からグローバル均等型へ転換していきます。

財務

まずは自己資本比率です。

最新の数値は46.8%。

前期の47.5%からわずかに低下していますが、以前とは大きく変わりはありません。

次に剰余金を見てみましょう。

こちらは3,016億円と、前期の3,568億円から減少。

これは今回の米州事業におけるのれん減損損失468億円の影響が大きいです。

ただし、この減損はキャッシュアウトを伴わない“会計上の処理”であり、

資金繰りやキャッシュフローには直接的な悪影響はありません。

むしろ、資生堂が「資産の健全化」に踏み切った証拠とも言えます。

長期的に見れば、構造改革による利益回復で再び利益剰余金が積み上がるフェーズに入っていくかも。

そして有利子負債倍率(Debt-to-Equity Ratio)は0.59倍。

前期の0.57倍からほぼ横ばいです。

これは自己資本に対して借入金が約6割という意味です。

資生堂は長年、内部留保を厚くして自己資本比率を維持しながら、

必要な投資は借入でバランスを取る“堅実な資金運用”を行っています。

資生堂の決算の感想

1️⃣ 減損損失で大幅赤字に転落

まずひとつ目。

**「減損損失で大幅赤字に転落」**です。

米州事業での「のれん減損損失」468億円が響きました。

最終利益はマイナス439億円と、赤字に転落しています。

ただしこれはキャッシュアウトを伴わない、いわば“帳簿上の損”。

実際にお金が出ていくわけではなく、本業の体力はしっかり維持されています。

2️⃣ コア営業利益は改善、構造改革効果が着実に進行

続いて二つ目。

**「コア営業利益は改善」**です。

本業のもうけを表すコア営業利益は301億円と、前年より約1割増えています。

コスト削減や構造改革の効果が出ていて、日本や中国本土では利益率も改善。

見た目の赤字とは裏腹に、経営の中身は確実に前に進んでいます。

3️⃣ 売上は減収、米州・トラベルリテールが足を引っ張る

三つ目は、**「売上の減少」**です。

売上高は6,938億円で、前年同期からマイナス4%。

原因はアメリカの「Drunk Elephant(ドランクエレファント)」の販売不振と、

トラベルリテール、つまり免税市場の回復が遅れていること。

この2つが全体の足を引っ張る形となりました。

4️⃣ 通期業績を下方修正、最終損益は▲520億円予想へ

そして四つ目。

**「通期業績の下方修正」**です。

当初は最終黒字を見込んでいましたが、今回の減損損失を反映して、

最終損益はマイナス520億円の赤字見通しに修正。

ただし、コア営業利益は据え置きなので、本業は安定して推移しています。

一時的な痛みを受け止めながらも、将来の利益体質への転換を狙う姿勢です。

5️⃣ 2030年に向けた中期経営戦略を発表し、再成長へ舵を切る

最後、五つ目。

**「2030年に向けた中期経営戦略」**が発表されました。

スキンケアやメディカル分野、そしてAIを活用した開発強化に投資を集中。

2026年に営業利益率7%、2030年には10%超を目指すという明確な目標を掲げています。

短期的には赤字でも、長期的には“攻めのフェーズ”に入ったといえるでしょう。

今回の資生堂は「見た目は赤字、でも中身は前進」。

減損で一時的に沈んだように見えても、本業の収益力と改革の進捗は確実です。

まさに“痛みのあとに光あり”になるかという決算でした。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)