こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

製薬界の錬金術師の中外製薬について解説します

「製薬界の錬金術師」とも呼べる企業があるとすれば、それは中外製薬でしょう。

1兆円超えの売上、驚異の営業利益率、さらには配当性向100%という株主歓喜の大盤振る舞い。

2024年の決算は、その圧倒的な強さを改めて証明するものでした。

そんな中外製薬の決算を深掘りし、どこが特別で、なぜここまでの成長を続けられるのかを解説します。

さらに、株価や配当、財務の観点からも中外製薬の魅力を分析したいと思います

Contents

1、中外製薬の企業概要

中外製薬は、日本の大手医療用医薬品メーカーで、スイスの製薬大手 ロシュ の子会社です。

「バイオの中外」と呼ばれるほど、バイオ医薬品や抗体技術に強みを持ち、特に がん、免疫疾患、神経疾患、血液疾患 の分野で医薬品を開発しています。

主力製品

- アクテムラ(関節リウマチ治療薬)

- ヘムライブラ(血友病A治療薬)

- アレセンサ(ALK阻害剤・肺がん治療薬)

- アバスチン(抗悪性腫瘍剤)

- テセントリク(モノクローナル抗体・がん免疫治療薬)

抗体医薬品では 国内トップシェア を誇ります。

開発中の有望な薬(パイプライン)

- ネモリズマブ(アトピー性皮膚炎)

- エンスプリング(視神経脊髄炎スペクトラム障害)

事業の特徴

- 原材料の一部はロシュ社から調達し、製造は中外製薬工業やロシュ傘下の 米ジェネンテック に委託。

- 2004年に大衆薬(一般向け医薬品)事業をライオンに譲渡し、現在は処方薬に特化。

- 近年の実績:

- 2020年:「サトラリズマブ」(視神経脊髄炎関連疾患)承認

- 2021年:「ロナプリーブ」(抗体カクテル療法・点滴薬)販売開始

主要取引先

- ロシュ(エフ・ホフマン・ラ・ロシュ)

- 厚生労働省

- アルフレッサ(医薬品卸大手)

バイオ・抗体技術を活かした新薬開発が強みで、ロシュグループの一員としてグローバル展開も進めています。

2、決算概要

2024年度の結果

売上高:1兆1,706億円(前年比 +5.3%)

「売上1兆円超え?またですか?」

→ もう3年連続で 1兆円超え です。普通の企業なら「1兆円の壁」があったりするんですが、

中外製薬は壁なんてなかったかのように毎年突破。

むしろ「1兆円?それって通過点でしょ?」ぐらいの余裕があります。

- 国内は 薬価改定や後発品の影響 でちょっとマイナス

- でも ヘムライブラ(血友病治療薬)がロシュ向けにバカ売れ で海外売上が爆増

つまり、 「国内でちょっと下がった?大丈夫、海外でカバーするから!」 という、まさに王者の貫禄です

営業利益:5,420億円(前年比 +23.4%)

「利益、爆増しすぎでは?」

→ なんと営業利益が 前年から1,000億円以上増加!

普通の企業だと「売上が5%増えたので、利益も5%増えました~」みたいなことが多いのに、

中外製薬は 「売上5%増えたけど、利益は23%増やしといたで!」 という意味不明な成長率。

営業利益率 46.3% って、もはや

「医薬品作るより、印刷工場でお札を刷ってる方が近いのでは?」

と思うレベルの利益率です

経常利益(税引前利益):5,430億円(前年比 +22.4%)

「営業利益とほぼ変わらないの、なんで?」

→ だいたい普通の企業だと、ここで 「借金の利息払ったり、投資の損失出たり」 して減るものなんですが…

中外製薬にはそんな概念ないのか?ってくらい変わってない。

しかも、ここに 無形資産の償却(16億円)、事業再編費用(79億円) などを差し引いてこの数字。

「普通の企業なら、これらの費用で利益がもっと削られるはずなのに…」

「え、もしかして中外製薬、 コストかからない体質?」

と思わせるぐらいの安定感です

最終利益(当期利益):3,873億円(前年比 +19.0%)

「3,873億円の純利益って…何?」

→ これは 「ほぼすべての日本企業の夢」 です。

いや、普通 売上1兆円で、最終利益3,800億円って意味わからん でしょ?

例えばトヨタなんかは売上40兆円超えで最終利益3兆円くらいですが、

中外製薬は 売上1兆円ちょいで、その4分の1を利益として持って帰る。

これ、普通の企業なら 「40%ぐらい税金で持っていかれたら、利益なんてカスみたいにしか残らない」 ものなのに…

中外製薬は 「税金払っても利益残るんですけど?」 という感じで余裕の表情

中外製薬は"異次元"の収益力

✅ 売上1兆円超えはもう当たり前

✅ 営業利益率46.3%はもはやジョークの領域

✅ 経常利益ほぼそのまま、コストがかかってない体質?

✅ 最終利益3,873億円で「え、もう少し儲けてもいい?」レベル

通期の業績推移

売上収益:1兆1,900億円(前年比 +1.7%)

「増収だけど、さすがに落ち着いてきた?」

→ 今年(2024年)は +5.3%成長 だったのに、来期(2025年)は +1.7%の予想。

「おいおい、成長スピード落ちてるやん!」と思いきや…

- 国内売上は 薬価改定や後発品浸透 で抑えられるけど、新製品(フェスゴ、ピアスカイ)や主力品が伸びる

- 海外は ヘムライブラがまた売れまくる ので、結局増収

つまり、「国内がダメ?いや、海外でカバーするから!」 という、まるで 投資の分散ポートフォリオ みたいな経営です

営業利益:5,700億円(前年比 +2.5%)

「お前、営業利益率47.9%ってマジで言ってるの?」

→ 2024年は 46.3% だったのに、2025年は 47.9% に上昇予定。

一般的な企業なら 「原材料費高騰!利益率悪化!」 みたいな話があるのに、

中外製薬は 「利益率?まだまだ上げますよ?」 という余裕の姿勢。

いやもう、ここまでくると 「製薬会社という名の印刷機」 に見えてきます

最終利益(当期利益):4,100億円(前年比 +3.2%)

「ついに4,000億円突破。製薬界のラスボス確定」

→ 今年の 3,971億円 から 4,100億円 へ増加予定。

このレベルの純利益って、日本のトップ企業しか出せない数字なんですよ。

しかも、たった1兆円ちょいの売上で4,000億円も利益が出る のは異常事態。

「これもうトヨタ並みに儲かってない?」

いや、営業利益率で言えば 「トヨタ(10%台)よりはるかに上」 だから、

むしろ 「製薬界のApple」 と呼んだ方がしっくりくるかもしれません

2025年も中外製薬の笑いが止まらない

✅ 売上1兆円超えは当たり前の時代へ

✅ 営業利益率47.9%とかいう異次元の収益力

✅ 純利益4,100億円突破で、もう笑うしかない

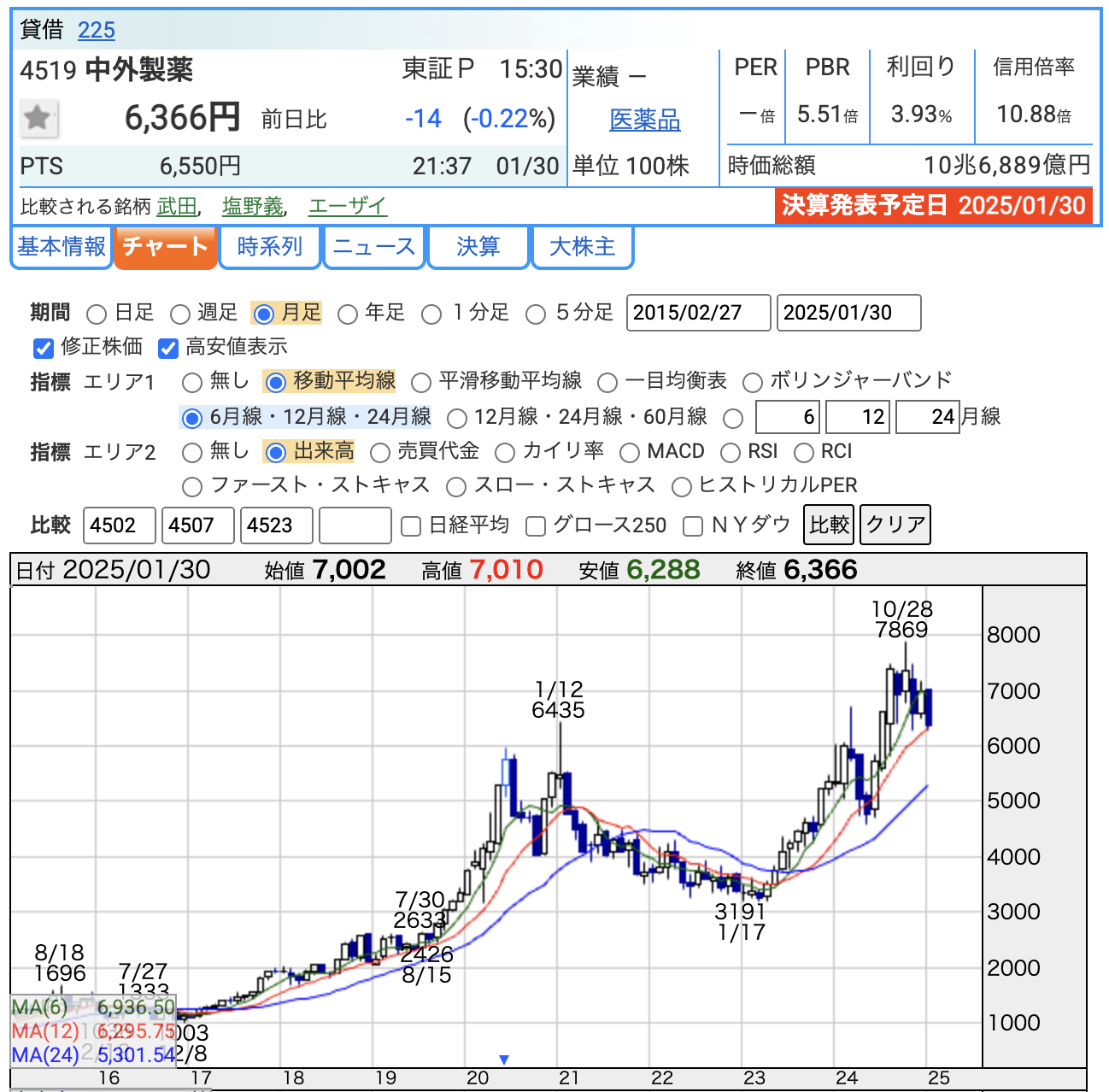

3、株価と配当

株価

中外製薬の株価チャートを見ると、過去数年間で急上昇と調整を繰り返しています。2025年1月30日時点で 終値6,366円。

しかし、一度 高値7,869円(2024年10月28日)をつけてから少し調整が入った模様です。

PBR(株価純資産倍率):5.51倍

「高いけど、まあ中外だから許される」

- 通常の日本株ならPBRが1~2倍あたりが多い中で、5.51倍 というのは異常値。でも、これが許されるのが中外製薬。

- 投資家心理:

→ 「PBR5倍超え?普通なら高すぎるけど、中外製薬だしなあ…」

→ もう 「ブランド株」 みたいな位置付けですね。

利回り:3.93%

「高配当!しかも100周年記念で爆上げ予定」

- 配当利回り 3.93% は、製薬業界としては異例の高水準。

しかも2025年には、100周年記念配当 を加えた利回りになる見込み。 - これ、配当目的で買いたい人が殺到するレベルです。

配当

2024年実績:1株あたり98円(前年比 +22.5%)

- 「普通の企業ならこれで十分満足」 → 2024年は前年の80円から98円に増配し、これだけでも十分な大盤振る舞い感があります。でも中外製薬はここで終わらない!

2025年予想:1株あたり250円(前年比 +155%!)

- 「記念配当150円!」 → 100周年記念 ということで、普通配当100円に加えて、記念配当として150円を上乗せ。

これ、他の企業なら「記念配当で+5円」とかのレベルなのに、

「記念だから+150円にしとくわ!」 という圧倒的な太っ腹さ。 - 配当利回りが爆上げ

→ 現在の株価(約6,366円)だと、利回りは 約3.93%。

株主歓喜の大盤振る舞い配当

中外製薬の配当金は、他の製薬会社と比べても 異次元の規模。

もはや株主は「薬を売ってるんじゃなくて、利益を分け合う仲間だ」と感じてしまうほどの優待待遇。

「株価の上昇が楽しみ?いや、配当金だけで十分満足!」 という声が聞こえてきそうです!

4、株主優待

株主優待はありません

5、財務

自己資本比率:86.1%(2024年実績)

「ほぼ自己資本だけで運営してますけど?」

- 自己資本比率 86.1% って、普通の企業なら「安全すぎるやろ!」とツッコミを入れるレベル。

- 多くの企業が50%を目指して頑張る中、中外製薬は 「半分以下の借金?そんなもの要らん!」 というスタイル。

- 金融機関からすると 「うちから借りてくれてもいいんですよ?」 とお願いしたくなる存在です。

剰余金:1兆円超え

「貯金箱がパンパンです」

- 剰余金は 1兆円超え。普通の企業なら「剰余金が数百億円あります!」と自慢するところですが、

中外製薬は 「1兆円?まあ、次の新薬開発のための貯金ね」 くらいの感覚。 - これ、銀行に預けたら利息だけで 中小企業の年間売上分くらい稼げそう。

いや、むしろこれだけ貯め込むなら 「会社をもう一社買えますよね?」 というレベル。

有利子負債倍率:ほぼゼロ

「借金がないってどういうこと?」

- 中外製薬の有利子負債倍率は ほぼゼロ。つまり、借金がない。

- 普通の企業なら「新規プロジェクトのために借り入れ」なんて話が出るところですが、中外製薬は 「あ、手元に現金5,000億円あるし」 で全てを解決。

中外製薬の財務はお金持ちの極み

- 自己資本比率86.1%:借金いらずの最強体質。

- 剰余金1兆円:次の10年分のプロジェクトも余裕でカバー可能。

- 有利子負債倍率ゼロ:銀行が泣きたくなる企業。

6、中外製薬のまとめ

決算概要:売上も利益も、もはや異次元

2024年実績(前年比)

- 売上収益:1兆1,706億円(+5.3%)

- 営業利益:5,420億円(+23.4%)

- 当期利益:3,873億円(+19.0%)

- 営業利益率:46.3%

2025年予想(前年比)

- 売上収益:1兆1,900億円(+1.7%)

- 営業利益:5,700億円(+2.5%)

- 当期利益:4,100億円(+3.2%)

- 営業利益率:47.9%

配当

- 2024年実績:1株あたり98円(+22.5%)

- 2025年予想:1株あたり250円(前年比 +155%!)

- 普通配当:100円、記念配当:150円(創業100周年!)

財務:貯金王、借金ゼロの最強企業

自己資本比率:86.1%

剰余金:1兆円超え

有利子負債倍率:ほぼゼロ

中外製薬 2024年12月期決算を見ての感想

売上収益が 1兆1,706億円(前年比+5.3%)、営業利益が 5,420億円(前年比+23.4%)、そして当期利益が 3,873億円(前年比+19.0%) と、どれも過去最高レベルの結果。特に営業利益率 46.3% は、もう他の企業が参考にできない次元の高さです。

製薬業界のビジネスモデルは「高い研究開発費を回収するために利益率が低くなる」という常識があったはず。

でも中外製薬にはその常識が通じません。むしろ、売るたびに「チャリンチャリン」と利益が積み上がる、まるで 現金製造マシン のようです。

一方で、海外向け売上の拡大で国内市場の薬価改定や後発品の影響を補い、グローバルで収益構造を強化する戦略が見事にハマっている のも印象的。

国内で厳しい状況があっても、ロシュ向けの輸出やグローバル展開でしっかり成長を維持しています。

さらに、100周年記念配当を含む250円の配当予想 は株主として大きな喜び。もはや、配当を理由に株を買いたくなるレベルです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)