こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

アサヒってどんな会社?

-

日本発の世界的飲料メーカー

-

本社は東京にあり、ビール・酒類・清涼飲料・食品を世界規模で展開。

-

代表ブランドは「アサヒスーパードライ」「カルピス」「ワンダ」「ミンティア」など。

-

-

グローバル展開の3大地域体制

-

日本・東アジア(日本・中国など)、欧州(イタリア、ポーランド、チェコなど)、アジアパシフィック(オーストラリア、東南アジアなど)に分けて事業を管理。

-

欧州では「Peroni」「Pilsner Urquell」などの海外ブランドも保有。

-

-

プレミアム戦略と多様な商品ポートフォリオ

-

ビールやRTD(缶チューハイ等)、ノンアル飲料、ミネラルウォーター、菓子・食品など幅広く展開。

-

高付加価値商品や健康志向商品へのシフトを推進中。

-

-

ブランド力とマーケティング力が強み

-

スポーツイベント(ラグビーW杯、F1、サッカー)とのパートナーシップでブランド認知を世界的に拡大。

-

海外でも高価格帯ブランドとして認知され、特にマレーシアや欧州でのブランド力が高い。

-

-

サステナビリティ経営と株主還元重視

-

環境負荷軽減(リサイクル素材使用、CO₂削減)、スマートドリンキングの推進。

-

中長期でDOE(株主資本配当率)4%目標&累進配当を掲げ、安定的な還元を実施。

-

景気敏感株?ディフェンシブ株?

-

分類:ディフェンシブ寄りの景気敏感株

-

飲料・食品は生活必需品に近く景気後退でも一定の需要があるため、基本はディフェンシブ性が強い。

-

ただしビールや高価格帯プレミアム商品の売れ行きは景気動向や個人消費に影響されやすく、完全なディフェンシブとは言えない。

-

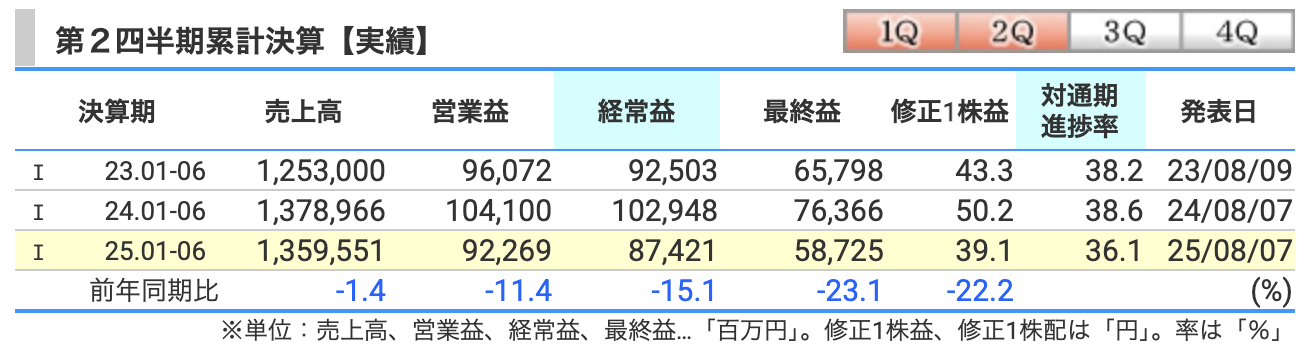

決算概要

① 売上高:1兆3,595億円(前年比-1.4%)

-

国内ビール類の出荷減

→ 酒税改正後の需要変動や前年の値上げ効果一巡で、国内ビール類の数量が減少。 -

海外市場の成長鈍化

→ 欧州では依然としてプレミアムブランドは堅調だが、前年の販売好調の反動減もあり伸び率低下。 -

為替影響の縮小

→ 円安効果が前年ほど寄与せず、売上押し上げ効果が限定的に。

② 営業利益:922億円(前年比-11.4%)

-

販売数量減の影響

→ 特に日本のビール類で数量減が響き、利益押し下げ。 -

原材料・物流コストの上昇

→ 麦芽やホップ、エネルギーコストの上昇が続き、製造コスト増。 -

前年の固定資産売却益の反動

→ 2024年に計上した物流センター売却益が今年はなく、利益減要因に。

③ 経常利益:874億円(前年比-15.1%)

-

営業減益の影響をそのまま反映

→ 本業の利益減少が経常利益にも直結。 -

金融費用の増加

→ 金利上昇に伴い借入金の利払い負担が増加。 -

持分法投資損益の減少

→ 海外子会社や関連会社の利益寄与が前年より減少。

④ 最終利益:587億円(前年比-23.1%)

-

営業・経常利益の減少が直接影響

-

前年の一時的利益(固定資産売却益等)の反動減

-

法人税負担率の上昇

→ 利益減少により税負担率が相対的に上昇し、最終利益をさらに押し下げ。

総評

-

国内・海外とも販売数量の減少やコスト高の影響が響き、減収減益。

-

特に前年の一時的利益剥落と原材料高がダブルパンチとなり、最終利益は2桁減益。

-

下期は海外需要の回復や価格改定効果の浸透が鍵となりそう。

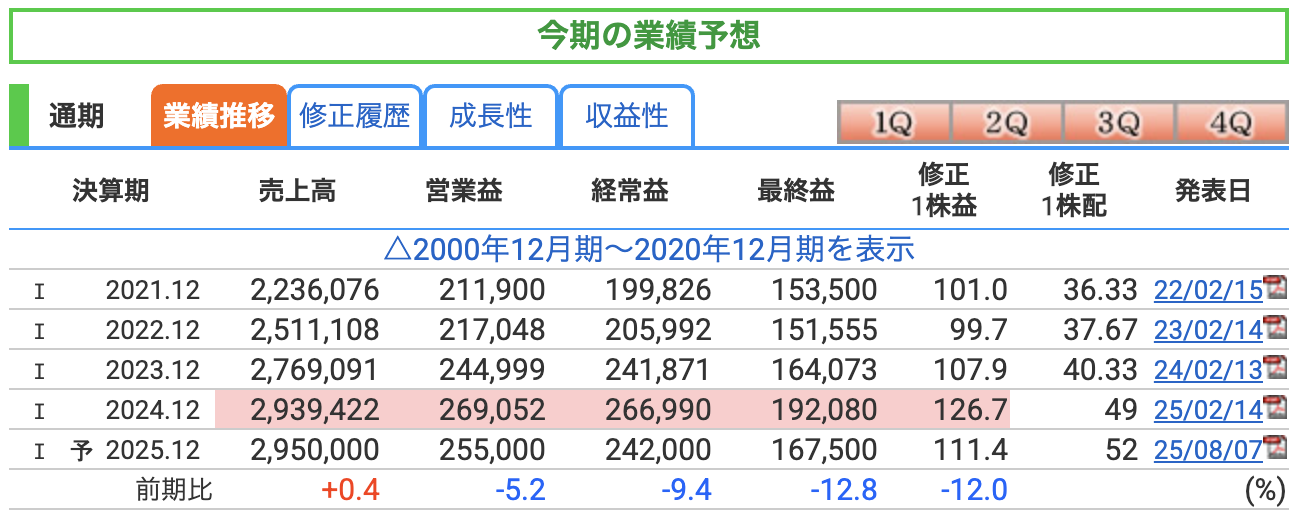

アサヒグループ 2025年12月期 通期業績予想

① 売上高:2兆9,500億円(前年比+0.4%)

-

前回予想から下方修正

→ 国内外での販売数量が想定を下回ったことや、為替影響の縮小で見通しを引き下げ。 -

国内市場は横ばい〜微増

→ 酒税改正の影響一巡後もビール類は数量減。ただし価格改定と高付加価値商品の販売が下支え。 -

海外は欧州・オセアニアが堅調

→ 「Peroni」「Asahi Super Dry」などプレミアムブランドが成長維持。

② 営業利益:2,550億円(前年比-5.2%)

-

下方修正の背景

→ 販売数量減や為替効果縮小に加え、原材料・物流コストの高止まりが続く。 -

前年の一時的利益の剥落

→ 2024年に計上した物流センター売却益がなくなり、減益要因に。 -

販管費増加

→ 海外でのブランド投資やマーケティング強化。

③ 経常利益:2,420億円(前年比-9.4%)

-

営業減益がそのまま反映。

-

金融費用の増加

→ 金利上昇による借入金利息の増加。 -

持分法投資損益の減少

→ 海外子会社や関連会社の利益寄与が前年より低下。

④ 最終利益:1,675億円(前年比-12.8%)

-

下方修正の背景

→ 営業・経常利益の減少に加え、法人税負担率の上昇が影響。 -

前年の固定資産売却益の反動減も大きく影響。

-

一部地域で採算悪化

→ 原材料高や競争激化による利益率低下。

総評

-

今回予想は売上・利益とも下方修正され、2024年の最高益水準から減益見通し。

-

主因は一時的利益剥落・コスト高・為替効果縮小。

-

ただし、海外プレミアムブランドの成長と価格戦略で売上は微増を維持し、財務基盤も安定。

-

長期的にはブランド力とグローバル展開を武器に再成長を狙える構造。

アサヒ 2025年12月期 通期業績予想の主なリスク要因

-

原材料・エネルギーコストの高止まり

-

麦芽・ホップ・アルミ缶などの資材価格や燃料費が高いままだと、製造コストが増えて利益を圧迫。

-

-

為替の影響縮小や変動

-

円安の追い風が弱まると海外売上の円換算額が減少。逆に円高になると海外収益が目減り。

-

-

国内ビール類の販売減

-

酒税改正後の需要減少が続く可能性。特に若年層のアルコール離れが長期的なリスク。

-

-

海外市場の競争激化

-

欧州やオセアニアで他ブランドとの競争が激化すると、価格引き下げや販促コスト増の可能性。

-

-

一時的利益の剥落による成長鈍化

-

2024年にあった物流センター売却益などの特殊要因がないため、利益成長が鈍るリスク。

-

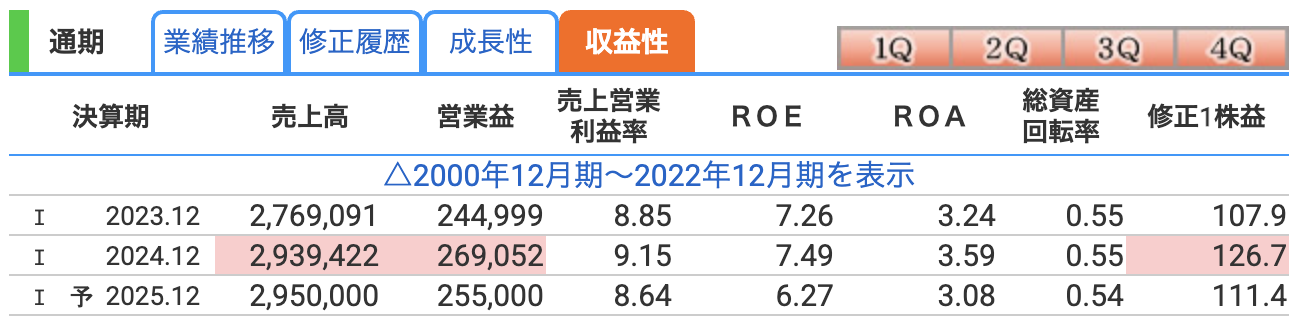

① 営業利益率(売上営業利益率)

-

2023年:8.85% → 2024年:9.15% → 2025年予想:8.64%

-

2024年は9%台に改善

→ 価格改定や高付加価値商品の販売増が寄与。 -

2025年は低下予想

→ 原材料・物流コストの高止まり、販売数量減、販管費増加が影響。

② ROE(自己資本利益率)

-

2023年:7.26% → 2024年:7.49% → 2025年予想:6.27%

-

株主が出資した自己資本を使って、どれだけ効率的に利益を上げているかを示す指標。

-

8%以上が優良の目安だが、アサヒは6〜7%台でやや低め。

-

2025年は減益予想により6%台へ低下見込み。

③ ROA(総資産利益率)

-

2023年:3.24% → 2024年:3.59% → 2025年予想:3.08%

-

企業が保有する総資産を使って、どれだけ効率的に利益を生み出しているかを示す指標。

-

3%前後は製造業としては平均的だが、2025年は利益減少で低下予想。

まとめ

-

2024年は営業利益率・ROE・ROAすべて改善し、効率性が向上。

-

2025年はコスト増・販売数量減・一時的利益剥落の影響で低下見通し。

-

ROEが6%台はやや物足りないが、ブランド力と財務安定性が下支え要因。

株価と株主還元

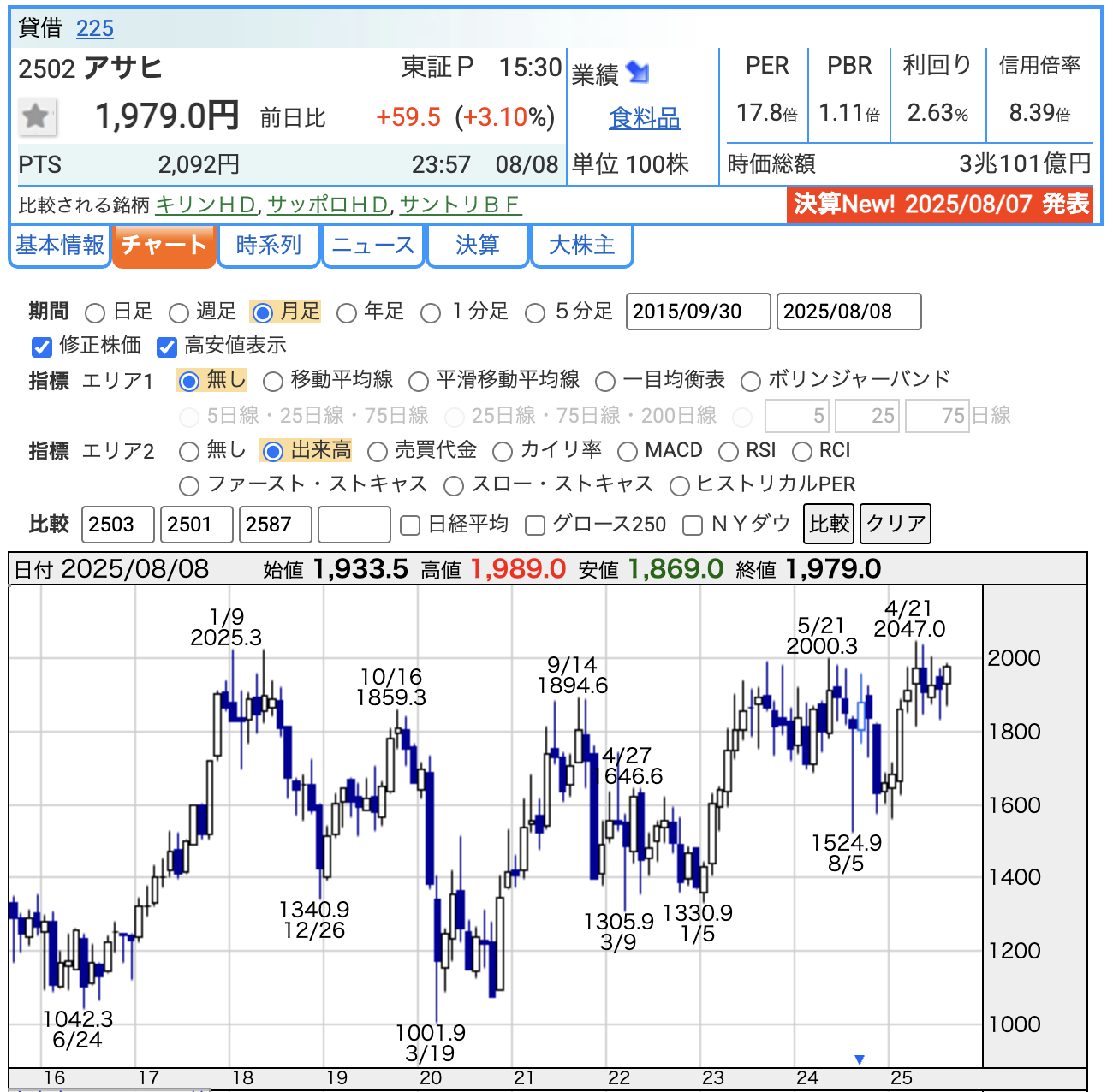

① 株価

-

終値:1,979.0円(前日比 +59.5円、+3.10%)

-

直近高値:2,047円(2025年4月21日)

-

直近安値:1,524.9円(2024年8月5日)

-

月足チャートでは2,000円台に複数回トライするも上値は重いが、安値も切り上げており中期的には上昇基調。

② PER(株価収益率)

-

17.8倍

-

製造業(食品)の平均PERは概ね15〜20倍なのでやや高め。

-

株価が将来利益の成長期待をある程度織り込んでいる水準。

③ PBR(株価純資産倍率)

-

1.11倍

-

企業の純資産と比べて株価はやや上乗せ評価。

-

1倍超えは「市場が資産以上の価値を認めている」状態を意味し、ブランド力や収益性への信頼が反映。

④ 配当利回り

-

2.63%

-

日本株平均(約2.0%)を上回る水準。

-

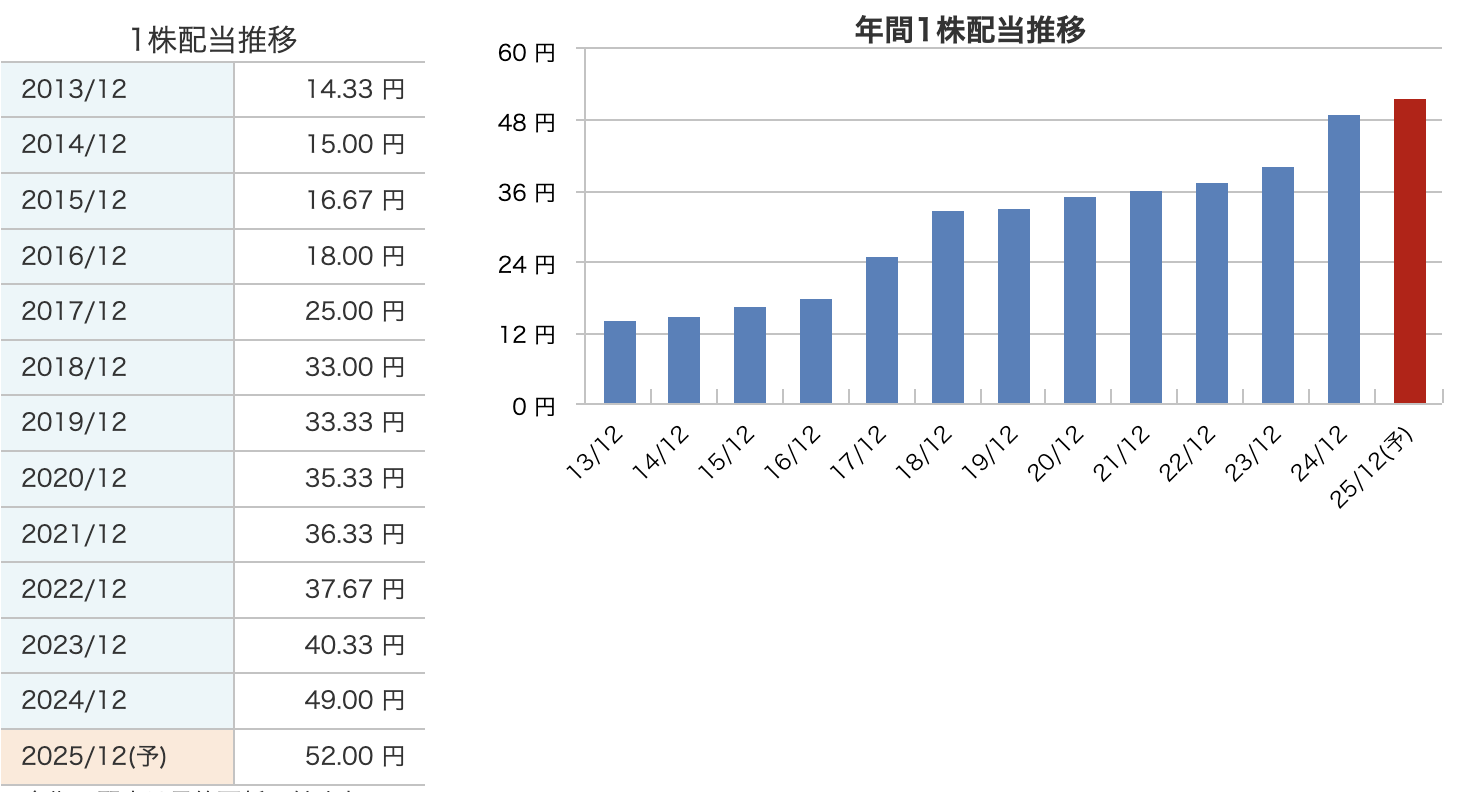

2025年予想配当は52円で、18年連続増配予定。

まとめ

-

株価は2,000円前後が節目で、ここを突破できるかが中期トレンドのカギ。

-

PERはやや高めだが、PBR1倍超え・安定増配から長期保有志向の投資家にも魅力あり。

-

配当利回り2.6%は食品株としては悪くないが、高配当株として買われる水準ではないため、株価上昇のカギは海外ブランド成長と利益率改善にあり。

アサヒの配当概要(2025年予想)

-

2025年予想配当:52円(前年比 +3円)

→ 2024年の49円から増配予定。 -

連続増配年数:18年

→ 2006年以降減配なし、安定的かつ累進的な配当政策。

アサヒは安定的な利益と強固な財務基盤を背景に、18年連続増配を継続中。

短期の業績変動に左右されにくい配当方針で、長期保有向きの株主還元姿勢が特徴です。

アサヒの株主還元方針

-

DOE(株主資本配当率)4%を目標

-

株主資本に対して毎年4%程度の配当を出す方針。利益の変動に左右されにくく、安定的に配当を維持・増加しやすい。

-

-

累進配当の継続

-

一度引き上げた配当は原則減らさない方針。18年連続増配を実現しており、長期投資家に安心感。

-

-

配当と自社株買いのバランス

-

配当だけでなく、自己株式取得(自社株買い)も実施し、株主価値向上を図る。2024年は約300億円規模で実施。

-

-

CUB買収時の公募株式約1.5億株の早期買い戻しを目指す

-

株数を減らすことで1株当たり利益(EPS)やROEを向上させ、株価の持続的成長を狙う。

CUBは Carlton & United Breweries(カールトン&ユナイテッド・ブルワリーズ) の略で、

オーストラリア最大級のビールメーカーです。-

アサヒは2020年に、アンハイザー・ブッシュ・インベブ(AB InBev)から約1.2兆円でCUBを買収。

-

この買収で、アサヒはオセアニア市場でトップシェアを獲得し、「アサヒスーパードライ」の海外展開基盤を強化しました。

つまり、CUBはアサヒがグローバル規模での成長戦略の足がかりにした大型買収先です。

-

-

-

中長期的な総還元性向の引き上げ意識

-

財務の健全性を維持しつつ、利益成長に応じて株主還元割合を高めていく姿勢。

-

財務

① 自己資本比率

-

2022年:42.7% → 2023年:46.5% → 2024年:49.4% → 2025年上期:49.2%

-

自己資本(株主からの出資+利益の蓄積)が総資産に占める割合。

-

40%以上あれば財務は安定しているとされ、アサヒは年々改善し50%近い高水準を維持。

-

借金に頼らず、自前の資本で事業を運営できる体質に。

② 剰余金

-

2022年:1兆1,655億円 → 2023年:1兆2,824億円 → 2024年:1兆4,186億円 → 2025年上期:1兆4,372億円

-

過去の利益の蓄積(内部留保)で、将来の投資や株主還元(配当・自社株買い)の原資。

-

年々着実に増加し、2025年上期は過去最高水準。

-

長期的な増配や安定的な自社株買いを支える基盤。

③ 有利子負債倍率

-

2022年:0.73倍 → 2023年:0.57倍 → 2024年:0.48倍 → 2025年上期:0.54倍

-

有利子負債(借金)が自己資本の何倍かを示す指標。

-

1倍以下なら安全圏で、アサヒは0.5倍前後の低水準を維持。

-

2025年上期はやや上昇も、依然として負担は軽く財務健全性は高い。

📌 まとめ

-

自己資本比率はほぼ50%で安定、剰余金は右肩上がり、有利子負債倍率は低水準と財務は健全。

-

これは配当・自社株買いの継続余力にも直結し、長期投資家に安心感を与える内容。

アサヒの決算の感想

-

売上は微増だが、利益は減少基調

-

通期予想売上は2兆9,500億円(前年比+0.4%)と横ばい水準。

-

一方で営業利益-5.2%、経常利益-9.4%、最終利益-12.8%と減益見通し。

-

原材料・物流コスト高と販売数量減が響き、価格改定だけでは補いきれず。

-

-

前年の一時的利益剥落が大きなマイナス要因

-

2024年にあった物流センター売却益などの特殊要因がなくなり、その反動で営業・最終利益とも減少。

-

本業の利益率改善努力は見られるが、特殊要因剥落の影響が目立つ。

-

-

国内ビール類の販売減が継続課題

-

酒税改正後の需要変動や、若年層のアルコール離れが影響。

-

数量減を価格改定や高付加価値商品の投入でカバーするも、ボリュームの戻りは鈍い。

-

-

海外プレミアムブランドの成長が下支え

-

欧州・オセアニアで「Peroni」「Asahi Super Dry」などが底堅く推移。

-

為替効果の縮小がある中でも、海外事業は堅調に利益貢献しており、グローバル展開の強みが出ている。

-

-

財務健全性と株主還元姿勢は安心材料

-

自己資本比率は約50%、剰余金は過去最高の1.4兆円超、有利子負債倍率も0.5倍前後と堅固。

-

DOE4%累進配当方針とCUB買収時の1.5億株買い戻し計画を継続し、2025年配当予想は52円で18年連続増配予定。

-

長期投資家にとっては、短期の利益変動よりも安定的還元が魅力。

-

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)