こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

- まずは、自動車部品業界についてお話しします

Contents

自動車部品業界の最新動向まとめ

1. 自動車増産と円安による収益回復

-

-

- 2023年度は自動車の生産回復と円安効果により、大手部品メーカーの業績が好転

- 半導体不足の解消が進んだことも増産を後押し

- 部品メーカーは海外拠点が多いため、円安が大きな追い風

-

2. 原材料高やコスト増への対応

-

-

- 鋼材の高騰や電気代、人件費の増加が収益を圧迫

- メーカー各社は顧客に対し、価格転嫁を進めてコスト負担の軽減に取り組んでいる

-

3. 中国市場での苦戦と再編の動き

-

-

- 日系メーカーの販売不振が続く中国市場では、サプライヤーの取引規模が縮小

- 損失が膨らむ中国拠点を再編・撤退する企業も見られ、今後も厳しい状況が続く見込み

-

4. 自動車メーカーと部品メーカーの関係変化

-

-

- 自動車メーカーは電動化や自動運転など新技術へ積極投資を開始

- トヨタグループの中核であるデンソーやアイシン、豊田自動織機も成長領域に資源を集中させるため、保有株を縮減する動きが出ている

-

5. 業界再編の加速と影響

-

- ホンダは日立Astemoへの出資を強化(40%に引き上げ)

- 三菱電機は自動車事業を分社化し、パナソニックHDは一部オートモーティブ事業を売却

- こうした再編の波が、中堅・中小の部品メーカーに波及する可能性もあり、今後の動向に注目

**日立Astemo(ヒタチ アステモ)**は、日立製作所が手がける自動車部品事業とホンダの系列部品メーカーが統合して誕生した、自動車部品の大手企業です

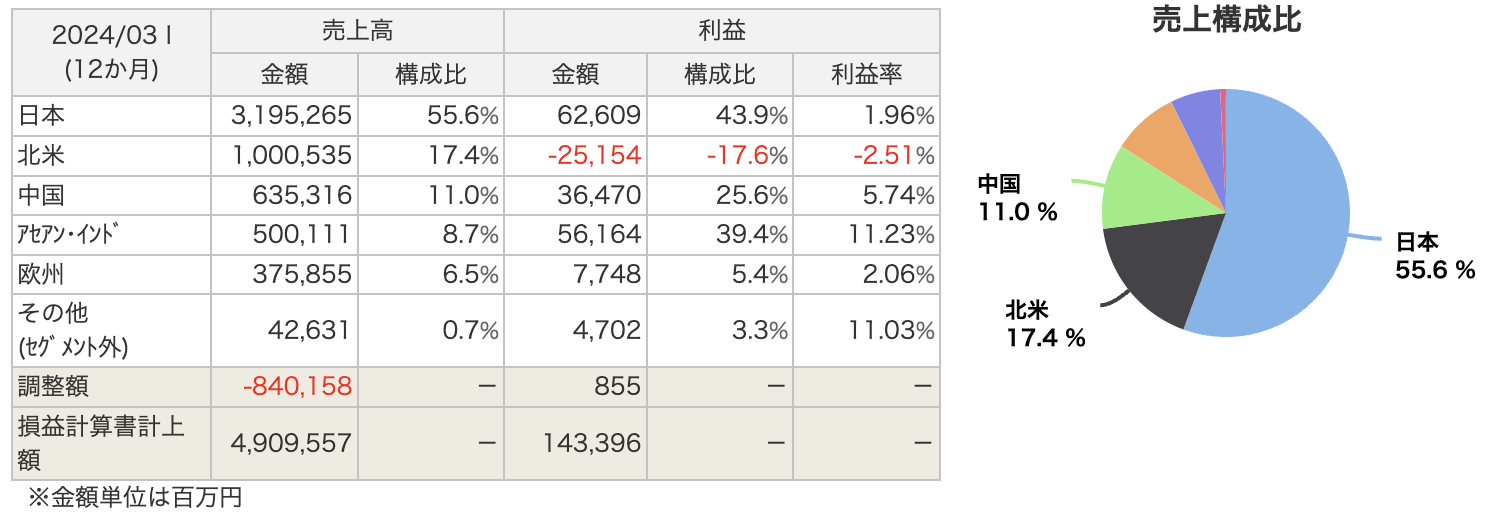

アイシンのセグメント別業績 (2024年3月期)

1. 日本市場

- 売上高: 3兆1,952億円

- 構成比: 55.6%

- 利益: 626億円

- 構成比: 43.9%

- 利益率: 1.96%

日本市場: 売上高が最大であり、利益も安定していますが、利益率はわずか1.96%と低め

2. 北米市場

- 売上高: 1兆5億円

- 構成比: 17.4%

- 利益: -251億円(赤字)

- 構成比: 17.6%

- 利益率: -2.51%

北米市場: 円安の恩恵を受ける一方で、利益は赤字となり課題が残る

3. 中国市場

- 売上高: 6,353億円

- 構成比: 11.0%

- 利益: 364億円

- 構成比: 25.6%

- 利益率: 5.74%

中国市場: 利益率が5.74%と健闘していますが、日系メーカーの低迷が影響

4. アセアン・インド市場

- 売上高: 5,001億円

- 構成比: 8.7%

- 利益: 561億円

- 構成比: 39.4%

- 利益率: 11.23%

アセアン・インド市場: 高い利益率(11.23%)を誇り、成長市場として期待されている

5. 欧州市場

- 売上高: 3,758億円

- 構成比: 6.5%

- 利益: 77億円

- 構成比: 5.4%

- 利益率: 2.06%

欧州市場: EVシフトが進む中で売上高は小規模、利益率は2.06%にとどまる

アイシンは日本市場を基盤としつつ、北米市場の赤字解消や中国市場での販売強化が今後の課題です

特にアセアン・インド市場が将来の成長ドライバーとして注目されています

1、アイシンの企業概要

1.トヨタ系列の大手自動車部品メーカー

- アイシンは世界トップクラスの自動車部品メーカーで、トヨタグループに属しています

- トヨタ向けの売上が全体の約60%を占め、その他の主要取引先にはVW、Audi、PSAなどの海外自動車メーカーがあります

**PSAグループ(Peugeot S.A.)**は、フランスを本拠とする自動車メーカーグループで、主要ブランドとして以下の自動車メーカーを傘下に持っていました:

- プジョー(Peugeot)

- シトロエン(Citroën)

- DSオートモビルズ(DS Automobiles)

- オペル(Opel)

- ボクスホール(Vauxhall)

ステランティスへの統合

2021年1月、PSAグループはイタリアの**FCA(フィアット・クライスラー・オートモービルズ)と合併し、新しい持株会社であるステランティス(Stellantis N.V.)**が誕生しました。これにより、PSAという名称は表舞台から消えましたが、プジョーやシトロエンなどのブランドは引き続き販売されています。

2. 幅広い製品ラインナップ

- パワートレイン:eAxle(電動車向け駆動装置)やトランスミッションなど

- 走行安全:ブレーキ、シャシー、運転支援システムを手がける

- 車体関連:ドア周りやパワースライドドアの部品を供給

- 情報システム:カーナビゲーションや情報電子システムの開発も強み

- 燃料電池などのエネルギー分野や、住生活関連事業にも進出

**eAxle(イーアクセル)**

電気自動車(EV)やハイブリッド車向けの電動駆動ユニットを指し、モーター、インバーター、減速機が一体化されたコンパクトな駆動装置

この装置により、EVの効率的な動力伝達と車体の軽量化が可能になり、電動車のパフォーマンスが向上

3. グローバル市場での競争力

- 駆動ユニット、電動ウォーターポンプ、カーナビゲーションシステムは世界トップクラス

- アイシンの技術力により、電動化や自動運転などの先進領域の開発を加速

4. 子会社と事業統合

- アイシンAWとの統合(2021年):変速機事業を強化するため、トヨタから株式を譲受し、商号を「アイシン精機」から「アイシン」に変更

- 傘下にアイシン高丘(鋳造)、アドヴィックス(ブレーキ事業)、アイシンシロキ(車体関連)などの子会社を持ち、強固な事業基盤を維持

5. 重要な資本・事業の再編

- 2024年には、エクセディとの資本関係を解消し、事業の選択と集中を進めています

- 日清紡からドラムブレーキ事業を譲受するなど、積極的な事業再編を実施

6. 未来志向の成長戦略

- 重点3領域として「電動化」「自動運転」「コネクティッド技術」に注力

- トヨタグループの一員として、EVの普及やCASE対応を進め、自動車業界の変化に対応しています

アイシンはトヨタグループの重要な一翼を担い、幅広い自動車部品の提供を通じて、電動化や自動運転技術など未来のモビリティ社会への対応を進めています

また、グローバル展開においても強みを発揮し、安定した成長を目指しています

2、決算概要

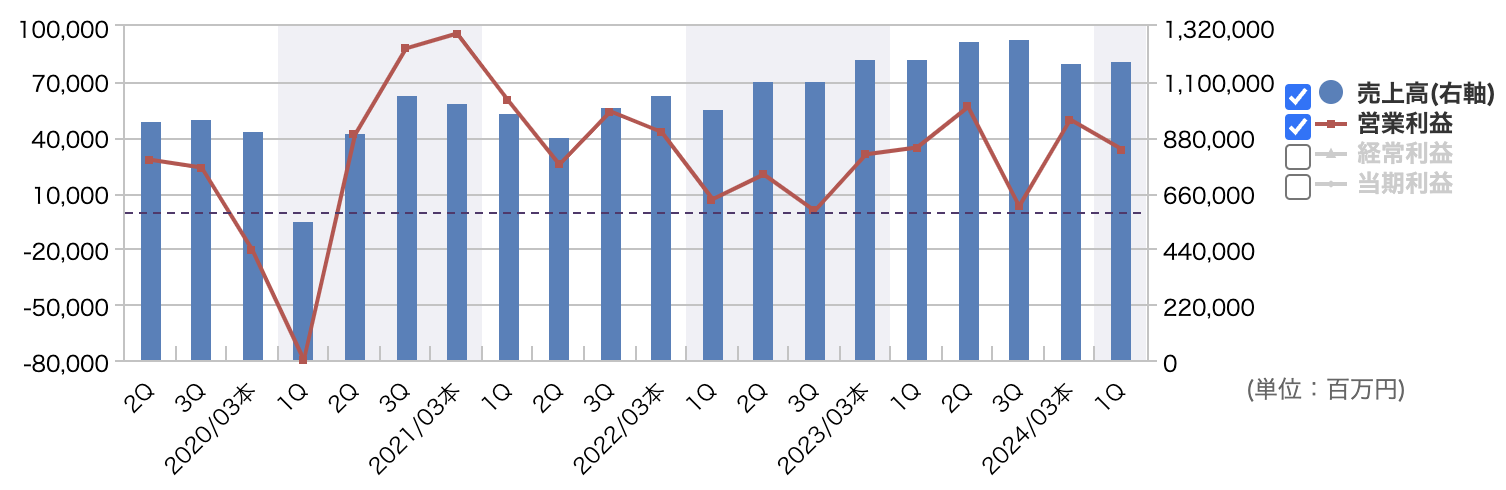

四半期の業績推移

売上高の推移

- 売上高は2020年以降徐々に回復し、2021年から2023年にかけて安定的な成長を見せています

- 2021年3月期第1四半期はコロナ禍による影響で自動車生産が停滞し、売上が一時的に減少

しかし、その後は半導体不足の改善や自動車生産の再開が追い風となり、売上が回復 - 2023年から2024年にかけても売上高は1兆円以上の水準を維持しており、堅調なビジネスが展開されています

営業利益の動向

- 2021年3月期第1四半期には大幅な営業赤字を記録

コロナ禍と半導体不足が同時に発生し、コスト増や生産停止の影響を受ける - しかし、第2四半期以降は急速な営業利益の回復が見られ、黒字を維持

- ただし、2023年の後半以降、営業利益には若干の波があり、成長が一時的に鈍化する傾向が見られます

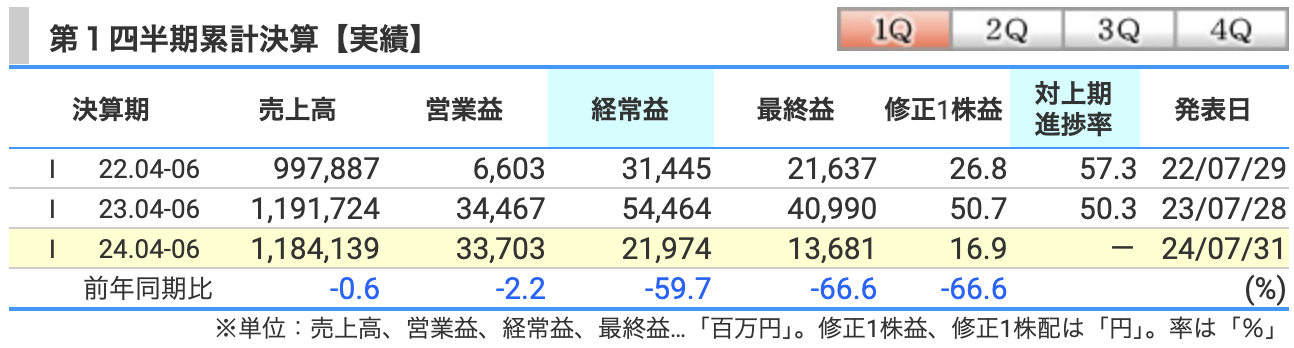

アイシンの第1四半期決算(2024年4月~6月)

1. 売上高

- 1兆1,841億円(前年比 -0.6%)

- ほぼ前年と同水準で推移していますが、わずかに減少

主要顧客の需要が減退したことが考えられます

また、中国市場の低迷が続き、販売が鈍化している可能性も指摘できます

- ほぼ前年と同水準で推移していますが、わずかに減少

2. 営業利益

- 337億円(前年比 -2.2%)

- 営業利益は前年同期と比べて若干減少しています

自動車部品の原材料費やエネルギーコストの上昇が利益率に圧迫を与えた可能性があります

- 営業利益は前年同期と比べて若干減少しています

3. 経常利益

- 220億円(前年比 -59.7%)

- 経常利益は前年から大幅に減少

為替や金融関連の損失、またはコストの増加が大きく影響していると考えられます

- 経常利益は前年から大幅に減少

4. 最終利益(純利益)

- 137億円(前年比 -66.6%)

- 最終利益も大幅に減少しています

一部の海外拠点での再編費用や特別損失の計上が影響したと考えられます

中国市場の不振により、撤退や再編を実施したことが要因

- 最終利益も大幅に減少しています

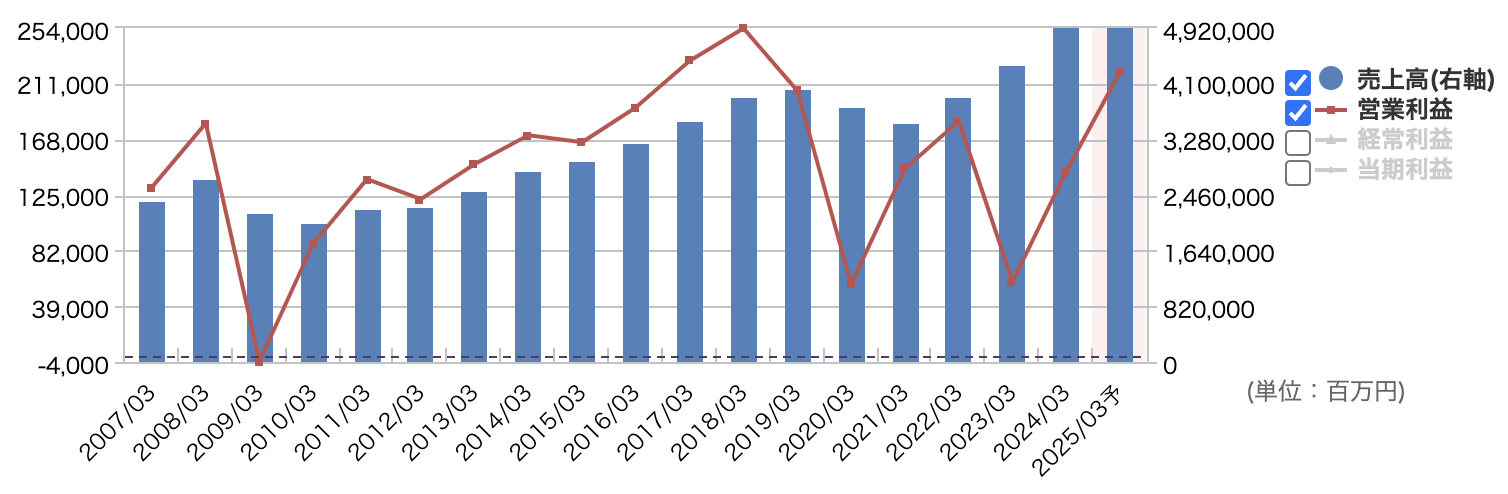

通期の業績推移

通期の売上高と営業利益のグラフです

売上高の推移

- 増加傾向:売上高は長期的に増加基調にあります

2020年、2021年度に一時的な落ち込みが見られますが、その後は力強く回復し、2023年度には売上が4兆円を超えています - 回復の要因:

- 半導体不足の解消:2022年以降、自動車業界の供給制約が緩和され、生産が回復したことが売上の増加に寄与しました

- 円安効果:輸出比率が高いため、円安が売上にプラスの影響を与えたと考えられます

営業利益の推移

- 営業利益は変動を伴うも回復基調:2020年度には営業利益が減少したものの赤字には至っておらず、その後は急速に回復し、2023年度には安定した利益水準を取り戻しています

- 2020年度の減少要因:

- 新型コロナウイルスの影響で自動車需要が減退

- サプライチェーンの混乱や工場稼働停止が影響

- 2021年以降の回復要因:

- 自動車需要の回復と半導体不足の緩和

- コスト削減や効率化を進めたことが利益を支えました

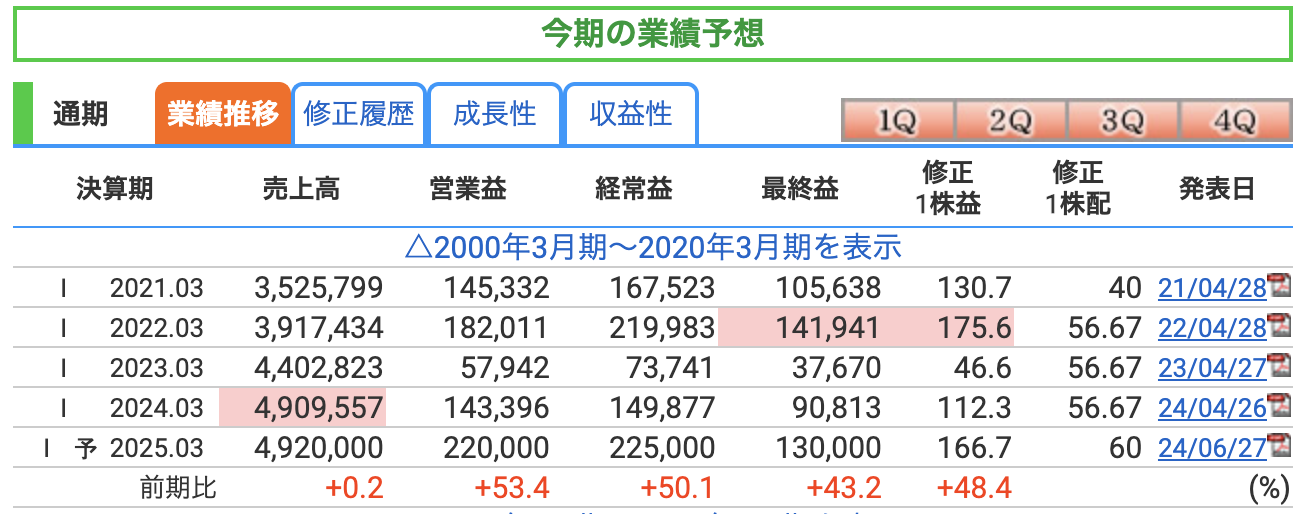

1. 売上高

- 2021年3月期:3兆5,258億円

- 2022年3月期:3兆9,174億円(+11.1%)

- 2023年3月期:4兆4,028億円(+12.3%)

- 2024年3月期:4兆9,096億円(+11.7%)

- 2025年3月期(予想):4兆9,200億円(+0.2%)

解説:売上高は毎年増加を続け、特に2022年と2023年にかけての伸びが大きくなっています

これは、円安効果と自動車生産の回復が影響しています

ただし、2025年の伸びは落ち着き、横ばいの見通しです。

2. 営業利益

- 2021年3月期:1,453億円

- 2022年3月期:1,820億円(+25.3%)

- 2023年3月期:579億円(-68.2%)

- 2024年3月期:1,434億円(+147.6%)

- 2025年3月期(予想):2,200億円(+53.3%)

解説:2023年は原材料費の高騰や半導体不足の影響で営業利益が大幅に減少しましたが、2024年には回復しています

2025年はさらに増加が見込まれています

3. 経常利益

- 2021年3月期:1,675億円

- 2022年3月期:2,199億円(+31.2%)

- 2023年3月期:737億円(-66.5%)

- 2024年3月期:1,499億円(+103.5%)

- 2025年3月期(予想):2,250億円(+50.1%)

解説:経常利益も2023年に大幅な減少を見せましたが、2024年以降は力強く回復し、持分法投資利益の改善も寄与しています

4. 最終利益(当期純利益)

- 2021年3月期:1,056億円

- 2022年3月期:1,419億円(+34.4%)

- 2023年3月期:377億円(-73.4%)

- 2024年3月期:908億円(+140.9%)

- 2025年3月期(予想):1,300億円(+43.2%)

解説:最終利益も2023年の減少から立ち直り、2024年と2025年には大幅な回復が予想されています

トヨタグループとの取引強化が大きな後押しとなっています。

3、株価と配当

株価

2024年10月14日時点での月足チャートです。

株価の最高値は2023年4月16日に2,105.9円を記録しましたが、その後、2023年8月5日に1,395.9円まで下落し、直近では1,500円台になっています

- PER(株価収益率):9.4倍

- PERは、企業の利益に対して株価が何倍になっているかを示す指標です

- 業界平均や競合他社と比較して低めのため、割安感があると言えます

ただし、電動化や半導体不足など、業界全体の不確実性も考慮する必要があります

- PBR(株価純資産倍率):0.58倍

- PBRは、1株当たり純資産に対して株価がどれだけ上回っているか(または下回っているか)を示します

- 1倍を下回っているため、市場では株価が割安と判断されている可能性がありますが、企業成長の見込みが慎重に見られていることも示唆します

- 配当利回り:3.84%

- 配当利回りは、配当金が株価に対してどれだけの割合を占めるかを示します

- **3.84%**は比較的高い利回りで、株主にとって魅力的です

アイシンは減配の履歴があるものの、ここ数年は安定した配当を継続しています。

アイシンの株価は1,500円台で落ち着いていますが、PERやPBRから見ると割安感があり、配当利回りも比較的高いことが魅力です

長期的には電動化、自動運転、自動車市場の成長などが株価回復のカギになるでしょう

また、トヨタとの密接な関係も、安定した成長の一因です

次は、配当金について見ていきます

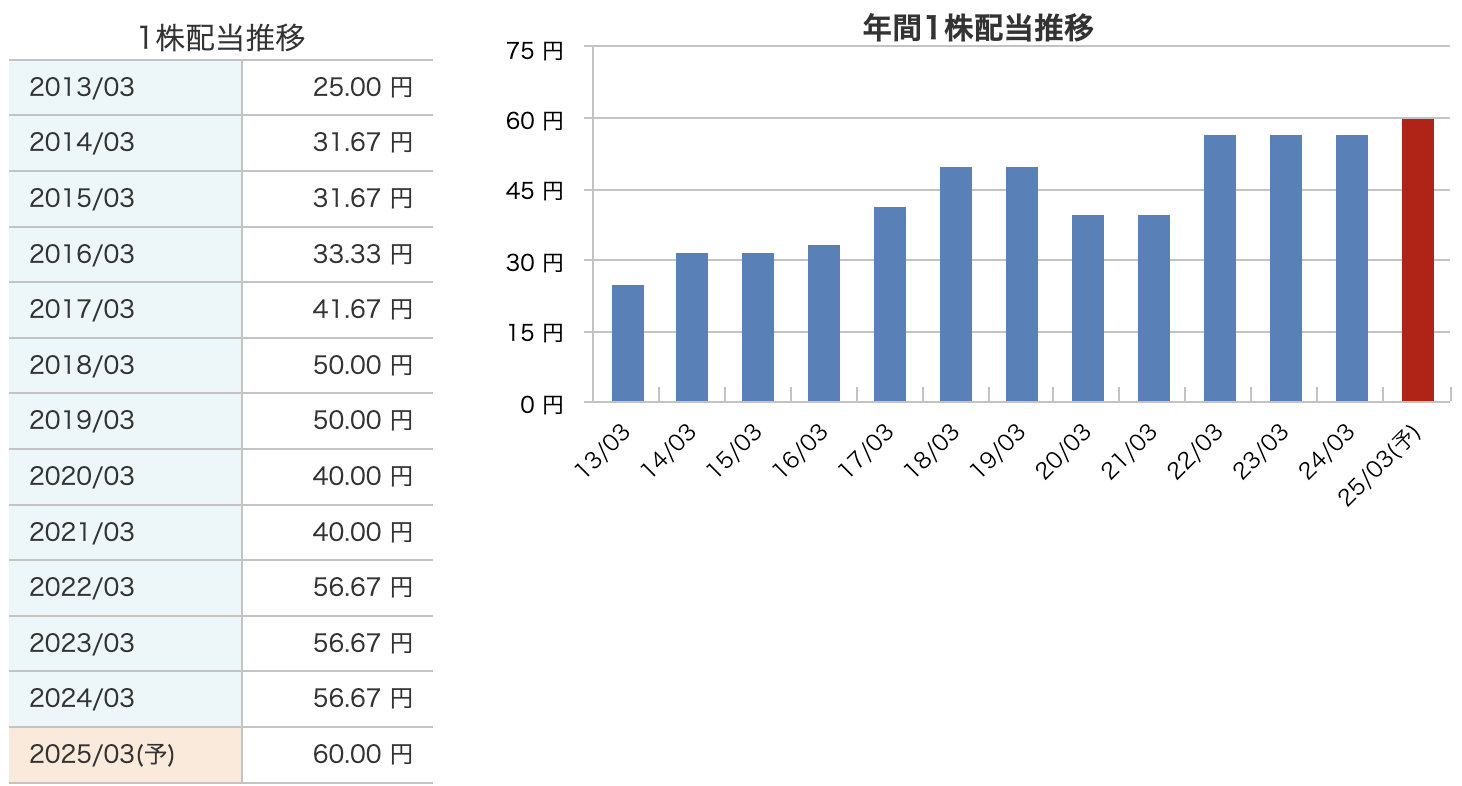

配当

- 増配と減配の両面

アイシンは、2013年から2019年にかけて、配当金を着実に増やしていました

しかし、2020年に減配し、2021年と2年連続で40円になっています

これは、コロナ禍による自動車市場の低迷や半導体不足などの外部環境が影響したためです。 - 回復後の増配

2022年以降、自動車生産台数の回復や円安の追い風を受け、配当金は56.67円に回復しました - 将来の配当見通し

2025年3月期には、さらに増配し60円が予定されています

電動化や自動運転の分野への積極投資が進む中、安定したキャッシュフローを活かした株主還元を意識しています

アイシンの配当政策は、増配基調を維持しつつも、外部環境の影響を受けた一時的な減配も見られます

ただし、その後の素早い増配は、企業の収益力回復と株主還元への姿勢を示しています

今後も自動車業界の成長に対応し、株主への還元を強化していく方針がうかがえます

4、株主優待

株主優待はありません

5、財務

自己資本比率

- 2022年3月期:41.8%

- 2023年3月期:42.3%

- 2024年3月期:46.0%

- 2024年4月〜6月(第1四半期):46.1%

自己資本比率は、総資産に対する自己資本(株主資本)の割合を示す指標です

この比率が高いほど、企業の財務の安定性が高いとされます

アイシンは自己資本比率を2022年から安定的に上昇させ、最新の46.1%は業界内でも良好な水準です

これにより、外部からの借り入れに依存せず、企業が自らの資本で成長を維持する力が強いことを示しています

2. 利益剰余金

- 2022年3月期:1兆4,205億円

- 2023年3月期:1兆4,404億円

- 2024年3月期:1兆5,494億円

- 2024年4月〜6月(第1四半期):1兆5,383億円

利益剰余金は、企業がこれまでの利益の中から内部に蓄えた金額を示します

アイシンは着実に利益剰余金を増やしており、2024年3月期には1兆5,494億円に達しました

これは、経営の安定性を支える重要な要素であり、将来の投資や配当原資の強さを表しています

3. 有利子負債倍率

- 2022年3月期:0.54倍

- 2023年3月期:0.52倍

- 2024年3月期:0.37倍

- 2024年4月〜6月(第1四半期):0.37倍

有利子負債倍率は、自己資本に対して有利子負債がどれだけあるかを示す指標で、低いほど負債への依存度が低く、財務の健全性が高いと評価されます

アイシンの有利子負債倍率は年々低下しており、2024年3月期には0.37倍となりました

これは、借入金に頼らない財務体質を示しており、経済環境の変化に対しても柔軟に対応できる強みを持っています

自己資本比率の改善、利益剰余金の蓄積、そして有利子負債の低減によって、安定した財務基盤を構築しています

これにより、将来の成長投資や株主還元に積極的に取り組む余力があり、持続的な成長が期待できるでしょう

6、アイシンのまとめ

1. 企業概要

- トヨタグループの主要な自動車部品メーカー

アイシンは、トヨタ系列の世界有数の自動車部品メーカー

パワートレイン(eAxleやトランスミッション)、走行安全(ブレーキや運転支援システム)、車体関連部品(ドアシステム)など、多岐にわたる製品を展開 - 多角的な事業展開

駆動システムやカーナビなどで世界トップクラスの技術力を持ち、エネルギー・住生活分野にも展開

燃料電池や自動運転対応にも力を入れ、トヨタ、VW、Audi、PSAなどに部品を供給 - グローバル展開

日本国内の売上が約55%と高い一方で、アメリカ、中国、欧州にも大きく依存

中国市場では日系メーカーの販売不振の影響が見られ、再編も進行中

2. 業績の推移と成長要因

- 売上高

2024年3月期の売上高は約4兆9,000億円に達し、前年度比で+11.5%と成長

2025年3月期も約4兆9,200億円を見込み、安定した成長を維持 - 営業利益

2023年は営業利益が低下したものの、2024年には1433億円と回復

2025年はさらに2,200億円を見込むなど、利益の改善傾向が見られる

円安と自動車の増産が成長の鍵 - 最終利益

2023年3月期の最終利益は376億円でしたが、2024年は908億円と大幅に増加

持続可能な成長に向けた再編やグループ戦略が功を奏している

3. 財務状況

- 自己資本比率

2024年4月時点で46.1%に達し、安定した財務基盤を構築

低い有利子負債倍率(0.37倍)からも、借入金に頼らない健全な経営 - 利益剰余金

1兆5,400億円を超える利益剰余金を蓄積しており、将来の投資や株主還元の原資として活用可能な状態

4. 株価・配当

- 株価推移

株価は1,500円台で推移

PERは約9.4倍と市場からは割安な評価配

当利回りは約3.8%と投資家に魅力的な水準 - 配当金

近年は56円台の安定した配当を維持していますが、2020年には40円へ減配したこともあり、一部投資家から安定性に対する懸念あり

2025年には60円に増配予定で、株主還元の改善を目指しています

5. 今後の課題と展望

- EV対応と自動運転へのシフト

自動車業界のCASE(コネクティッド、自動運転、シェアリング、電動化)への移行に対応するため、電動化技術の開発を加速中

特にeAxleなどの電動駆動システムへの注力が期待されている - 海外市場の課題

中国市場での販売不振が影響し、一部の拠点で再編が進む

これに対し、アジアや北米市場での成長が補完役として期待される

アイシンはトヨタグループを中心に、強固なビジネス基盤を持つ自動車部品メーカーとして、EVや自動運転の分野での成長を加速しています

円安や自動車増産の追い風を受け、財務状況も安定しており、株主還元も改善の兆しが見えます

今後、海外市場の課題を乗り越え、電動化・自動運転分野での技術開発が成功すれば、さらなる成長が期待できるでしょう!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)