こんにちは。株価チャートを眺めていたら、赤字(下落)の銘柄が目に飛び込んできて、思わず二度見してしまいました。

今回は、2026年4月21日時点で目立って下げていた3銘柄――ツルハホールディングス(3391)、SUBARU(7270)、神戸物産(3038)を取り上げます。

「下がった=お買い得」と条件反射で拾いにいくと、痛い目を見ることがあります。というのも、同じ「急落」でも中身はまったく違うからです。

- ツルハHD:統合後初の通期決算で最終益が微減予想、1日で-12.5%の決算ショック

- SUBARU:米国関税の影響拡大で通期業績予想を大幅に下方修正

- 神戸物産:3月度の既存店出荷が約5年ぶりに前年割れ、月次ショックで-6.72%

それぞれ「決算」「関税」「月次」と下落の引き金がバラバラです。

株式投資初心者の方にもイメージがつかめるように、何があったのか/なぜ市場はそう反応したのか/これからどこを見ればいいのか、という3点を軸に整理していきます。

焦って拾う前に、まずは地図を広げてから動きましょう。

🎥 動画でも解説しています

ツルハホールディングス(3391)――決算ショックと統合ハネムーン明けのダブルパンチ

ツルハ株価

株価の現状

| 項目 | 数値 |

|---|---|

| 株価(2026/4/21終値) | 2,024.0円(前日比 -27.0円 / -1.32%) |

| PER | 22.1倍 |

| PBR | 1.05倍 |

| 配当利回り | 2.37% |

| 時価総額 | 約9,196億円 |

| 52週高値(1/8) | 2,993円 |

| 直近安値(4/14) | 2,010円 |

2026年1月8日の高値2,993円から約32%下落。

売上は大きく伸びる一方で、2027年2月期は最終益で微減見通しとなっており、「好業績期待一辺倒」だったこれまでのムードから空気が変わってきています。

どんな会社?

北海道発祥のドラッグストア大手。

「ツルハドラッグ」「くすりの福太郎」「ウォンツ」「レデイ薬局」「杏林堂薬局」など多数のブランドを束ねる持株会社です。

そして2025年12月1日――ウエルシアHDとの経営統合が完了し、売上規模2兆円超の日本最大のドラッグストアグループが誕生しました。

現在はイオンが新生ツルハHD株式の**議決権ベースで約50.9%**を保有する連結子会社です。

なぜ下落しているのか?

① 2026年4月9日の通期決算+今期見通しが「決算ショック」に

ウエルシア統合後初の通期決算と今期見通しが4月9日に発表され、内容を受けて翌取引日に株価は1日で約-12.5%の急落。

以降、材料消化を伴いながら2,000円近辺まで水準訂正が進みました。発表された2027年2月期会社予想は、見かけの増収増益とは裏腹に最終益が微減です。

| 項目 | 2027年2月期 会社予想 | 前期比 |

|---|---|---|

| 売上高 | 2兆5,550億円 | +76.1% |

| 営業利益 | 994億円 | +57.7% |

| 経常利益 | 981億円 | +55.5% |

| 当期純利益 | 415億円 | -2.7% |

売上と営業利益の大幅増はウエルシア通期連結の効果がほとんどで、本業の実力でどれだけ稼げるかに市場の目線は移っています。減損損失の見込み、統合関連コスト、既存店客数の低迷が最終益を押し下げる構図です。

② 統合完了による「材料出尽くし」

2024年の統合発表以来、「日本最大ドラッグストア誕生」への期待で買い上げられてきました。2026年1月の高値2,993円は統合完了(2025年12月1日)の直後。良いニュースを織り込んだ後に利益確定売りが出やすい典型的なパターンに、決算ショックが追い打ちをかけた形です。

③ ドラッグストア業界の消耗戦

比較銘柄のマツキヨココカラ、サンドラッグ、コスモス薬品はいずれも積極出店と低価格で攻めており、PER22倍は成長期待込みの評価。統合シナジーが市場期待を下回れば、バリュエーション調整が続きやすい水準です。

④ 統合コストとウエルシア側の収益性課題

統合当初は重複コストやシステム統合負担がのしかかります。ウエルシアHDは近年、既存店売上や1店舗あたりの収益性の鈍化が指摘されており、新生ツルハHDが「1+1>2」を示せるかが焦点です。

初心者向けのポイント

- 決算期が2月期に変更済み。権利確定月は2月末と8月末です(旧5月期時代の「5月・11月」ではないので注意)。

- 2026年2月期から株主優待を刷新。100株保有で5,000円相当の株主ギフト券が新設、一方で従来の優待カードと長期保有特典は廃止されます。

- PBR1.05倍は解散価値とほぼ同水準で下値抵抗は意識されるものの、小売業PER22倍は割安ではありません。「決算ショック+統合出尽くし+業界競争+統合コスト」という複合要因を消化するまでは、様子見が現実的です。

SUBARU(7270)――関税ショックで業績予想を大幅下方修正

Screenshot

株価の現状

| 項目 | 数値 |

|---|---|

| 株価(2026/4/21終値) | 2,570.5円(前日比 +1.5円 / +0.06%) |

| PER | 14.7倍 |

| PBR | 0.67倍 |

| 配当利回り | 4.47% |

| 時価総額 | 約1兆8,439億円 |

| 52週高値(12/16) | 3,642円 |

| 決算発表予定日 | 2026/5/15 |

2025年12月16日の3,642円から約29%下落。業績矢印は「↓」。

どんな会社?

水平対向エンジンとAWD(四輪駆動)にこだわる自動車メーカー。2025年3月期の世界販売93.6万台のうち、北米が66.2万台と約70.7%を占める北米依存型ビジネスモデルです。販売の多くを日本からの輸出でまかなっており、関税と為替の直撃を受けやすい構造です。

なぜ下落しているのか?

① 2026年2月6日の通期業績予想下方修正が決定打

SUBARUは2026年3月期の通期業績予想を大幅に下方修正しました。**営業利益は前回見通しから700億円減の1,300億円(前期比-67.9%)、当期純利益は1,600億円から1,250億円へ引き下げ(前期比-63.0%)**としています。主因は米国追加関税の影響拡大で、相殺措置を含めた実影響額を2,290億円(前回見通しより+440億円)と見込んでいます。

| 項目 | 修正後予想 | 修正幅 | 前期比 |

|---|---|---|---|

| 営業利益 | 1,300億円 | 前回比 -700億円 | -67.9% |

| 当期純利益 | 1,250億円 | 前回比 -350億円 | -63.0% |

| 米国関税影響 | 2,290億円 | 前回見通し比 +440億円 | ― |

関税影響が膨らんだ背景としては、鉄鋼・アルミ関税の波及や米国現地調達部品の関税波及など、年度途中の政策変更が挙げられています。第3四半期累計の営業利益は663億円と前年同期比-82.0%の大幅減益。下方修正当日の株価は3,200円台半ばまで急落し、その後も戻せないまま4月に2,500円台へと沈みました。

② 米国関税は少なくとも現時点では「中期的な構造コスト」として認識

北米工場の急な増強は難しく、日本からの輸出に関税25%が乗る状態が続くシナリオがメインです。関税政策は今後変更される可能性もありますが、少なくとも現時点では、中期的な構造的コストとして市場に認識されている状況です。

③ 高配当利回り4.47%は業績不安の裏返し

利回りが高いのは「株価が下がった結果」。減配リスクや業績悪化を市場が織り込みにいっている可能性があります。

初心者向けのポイント

PBR0.67倍は解散価値を3割以上下回るバリュー株水準ですが、「安いから買い」と飛びつくのは早計です。2026年5月15日の通期決算発表で、来期ガイダンス・関税前提・株主還元方針の3点を確認してから動くのが現実的。決算またぎでポジションを取るなら、想定外のさらなる下振れに備えてサイズを抑えましょう。

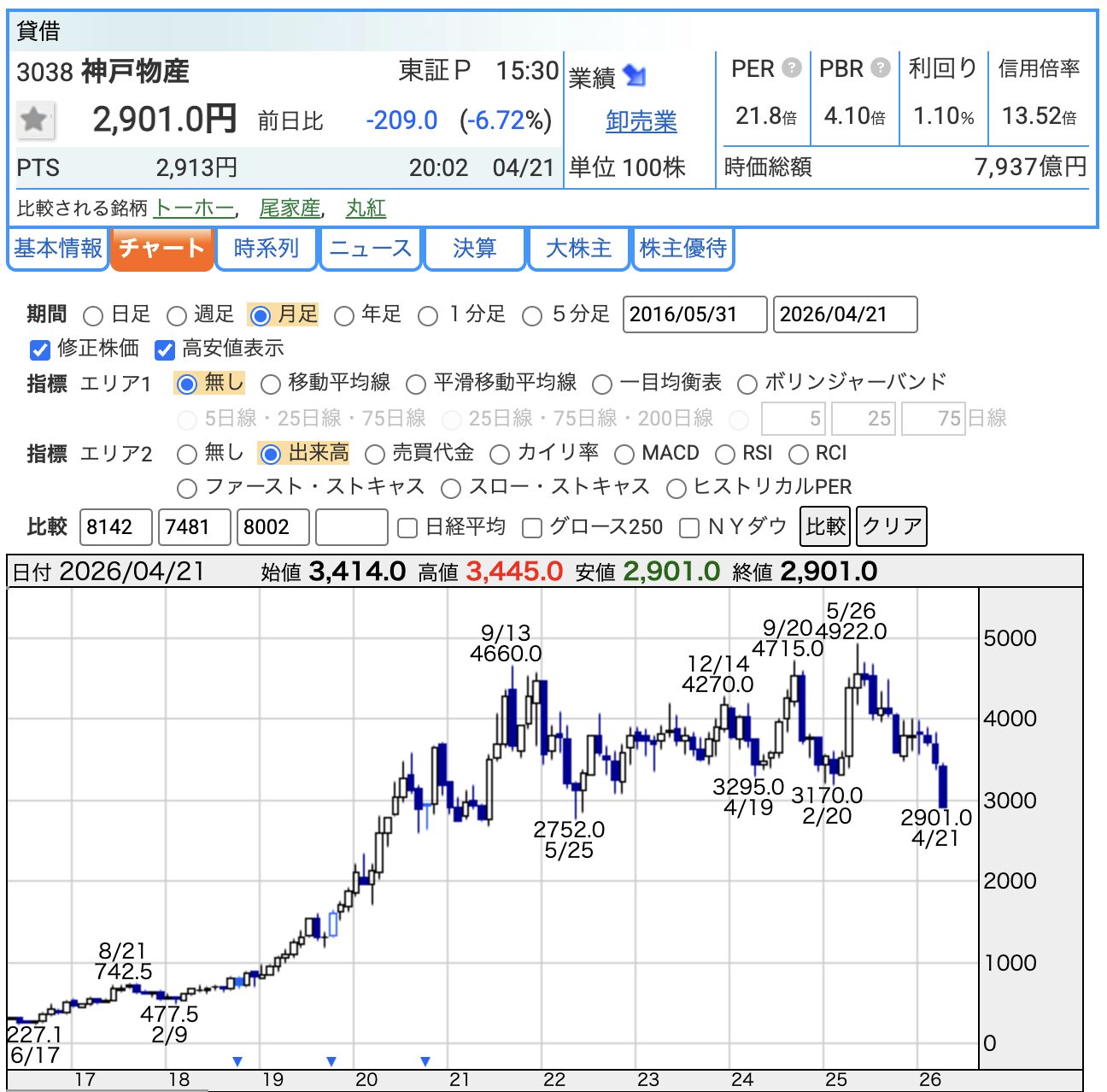

神戸物産(3038)――月次ショックで成長神話に黄信号

Screenshot

株価の現状

| 項目 | 数値 |

|---|---|

| 株価(2026/4/21終値) | 2,901.0円(前日比 -209.0円 / -6.72%) |

| PER | 21.8倍 |

| PBR | 4.10倍 |

| 配当利回り | 1.10% |

| 時価総額 | 約7,937億円 |

| 52週高値(5/26) | 4,922円 |

52週高値から約41%下落。1日で-6.72%という派手な急落です。

どんな会社?

全国で**「業務スーパー」を展開する食品卸・製販一体企業**。**直近では1,100店舗超を展開し、その大半がFC(フランチャイズ)**という徹底したフランチャイズモデルが特徴です。PB(プライベートブランド)商品を自社工場や海外調達で安く仕入れて供給する独自モデルで、株価は2010年代から20倍以上に成長してきました。

2025年10月期は売上5,517億円(前期比+8.6%)、営業利益398億円(同+16.1%)と好決算を達成。一方で2026年10月期の会社予想は、売上・営業利益は増益だが、経常利益・当期純利益は減益予想という珍しい形になっています。

| 項目 | 2026年10月期 会社予想 | 前期比 |

|---|---|---|

| 売上高 | 5,665億円 | +2.7% |

| 営業利益 | 430億円 | +7.8% |

| 経常利益 | 437億円 | -9.1% |

| 当期純利益 | 295億円 | -7.5% |

円安に伴うデリバティブ評価損などが営業外で響く見通しで、「成長が続いている前提」で買われてきた同社にとっては決算の見方が難しい局面に入りつつあります。

なぜ下落しているのか?

① 4月20日の月次発表がサプライズ

神戸物産は2026年3月度の月次IRで、**直轄エリア既存店の出荷実績が前年同月比99.7%(0.3%減)**と、約5年ぶりに前年割れに転じたことを公表しました。単体営業利益の伸び率も前年同月比+1.9%にとどまり、2月の+6.0%から一段と鈍化しています。その結果、4月21日の株価は前日比-209円(-6.72%)の2,901円と大幅安となりました。「強い神戸物産」を前提に買われてきた銘柄だけに、市場の反応は大きくなりました。

② 月次鈍化の中身

報道によれば、米(こめ)の相場下落による客単価低下、生鮮野菜価格の安定に伴い冷凍野菜需要が落ち着いたことが背景にあるとみられます。値上げラッシュで積み上がってきた客単価上昇のブーストが、コメ相場の反落で剥がれた形です。

③ PBR4.10倍という高バリュエーション

PERだけ見ると21.8倍で割高感は薄いものの、PBR4.10倍は「純資産の4倍で買っている」水準。成長が続く前提で評価されているため、成長鈍化のシグナルが出ると調整幅が大きくなります。

初心者向けのポイント

配当利回り1.10%はインカム狙いには弱く、本銘柄はグロース株としての期待を買うフェーズ。初心者が触れるなら、毎月公開される月次情報(既存店出荷前年比)を必ずチェックする習慣を。既存店が前年割れを続けるようなら、高PBR銘柄は容赦なく売られます。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

まとめ――同じ「急落」でも中身はまったく違う

| 銘柄 | 高値比下落率 | タイプ | 主な下落要因 |

|---|---|---|---|

| ツルハHD | 約-32% | 小売統合系 | 4/9通期決算で最終益-2.7%予想が嫌気され-12.5%急落、統合出尽くし+業界競争+統合コストの複合 |

| SUBARU | 約-29% | バリュー・高配当 | 2026年2月に通期下方修正(営業利益 前回比-700億円→1,300億円/関税影響 +440億円→2,290億円) |

| 神戸物産 | 約-41% | グロース | 3月度月次で直轄既存店出荷-0.3%、約5年ぶり前年割れで4/21に-6.72%の大幅安 |

同じ「急落」でも、ツルハは決算ショック+統合ハネムーン明け、SUBARUは米国関税による業績下方修正、神戸物産は月次鈍化を受けた高バリュエーションの巻き戻しと、背景はまったく異なります。

初心者の方が覚えておきたい原則はひとつだけ。

下落理由を自分の言葉で説明できるまでは買わない。

「下がったから安い」ではなく、なぜ下がったのか/その要因はいつ解消しそうかをセットで考える癖をつけると、急落銘柄を拾いにいくときの打率が変わります。各銘柄とも次の決算・次の月次がカタリストになりやすいので、スケジュールを押さえたうえで判断していきましょう。

免責事項

本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。株価・指標は2026年4月21日時点のものです。