東証プライム

円

配当利回り

DOE導入で安定

%

倍

業界並み

倍

PBR1倍未満

配当方針

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

シモジマってどんな会社?(企業概要)

シモジマの事業内容や、独自のビジネスモデルについて、資料に基づいた4つのポイントで整理しました。

- 大正9年創業、包装・店舗用品の老舗商社:

1920年(大正9年)創業の、包装用品・店舗用品・事務用品などを幅広く扱う大手専門商社です。

紙袋やポリ袋、食品容器から店舗用の什器まで多岐にわたる商品を扱っており、取引の歴史が長い老舗企業としての立ち位置を確立しています。 - 約100万SKUという広範な商品ラインアップ:

取り扱い商品数(SKU)は、グループ全体で約100万点にのぼると公表されています。

この豊富な品揃えにより、多様な業種のニーズにワンストップで対応できる点が同社の大きな特徴です。 - 卸売・店舗・ECを組み合わせた「独自のオムニチャネル戦略」:

全国の営業所による「卸売」、直営店やフランチャイズ(パッケージプラザ)などの「実店舗」、そして自社サイトを中心とした「EC」という3つの販売経路を併せ持っています。

これらを相互に連携させる「シモジマ型オムニチャネル政策」を掲げ、顧客の利便性向上と販路拡大を図っています。 - 自社ブランド「HEIKO」と環境配慮型商品の展開:

商社機能だけでなく、自社開発のオリジナルブランド「HEIKO」(ヘイコー)を展開している点も特徴です。

近年は、プラスチック製から紙製への切り替え需要やバイオマス素材など、環境負荷を低減するサステナブルな資材の取り扱いを強化しており、時代のニーズに合わせた商品構成への転換を進めています。

景気敏感株?それともディフェンシブ株?

投資の視点で見ると、シモジマは「ディフェンシブな性質と景気変動の影響の両面」を持つ銘柄と言えます。

包装資材や食品容器は、スーパーや飲食店などで日々消費される「消耗品」であるため、景気が悪化しても一定の需要が維持されやすいという**ディフェンシブ(防衛的)**な側面があります。

一方で、原材料価格(紙パルプや原油価格)の変動や物流費の増減、また企業の出店意欲やイベント需要(インバウンドや万博など)の影響も受けるため、景気やコスト環境に左右される側面も無視できません。

「安定した消耗品需要を基盤としつつ、コスト環境や人流の活性化によって業績が変動する」という、ハイブリッドな性質を持つ企業として捉えるのが適切です。

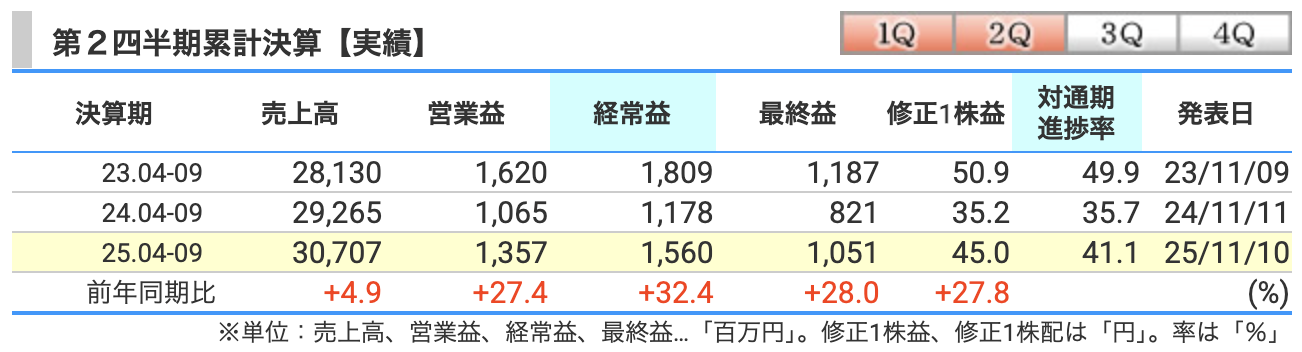

第2四半期業績:増収増益で推移

2026年3月期 中間期(4月〜9月)の業績は、売上・各利益ともに前年同期を上回り、増収増益となりました。

| 項目 | 金額(百万円) | 前年同期比 |

|---|---|---|

| 売上高 | 30,707 | +4.9% |

| 営業利益 | 1,357 | +27.5% |

| 経常利益 | 1,560 | +32.3% |

| 最終利益 | 1,051 | +28.0% |

業績の要因分析

今回の業績の背景について、資料から読み取れる事実を整理します。

① セグメント別の動向

主力の包装資材や店舗用品が売上を牽引しました。

- 化成品・包装資材(売上高 約+4.8%):観光需要やレジャー需要の回復により、飲食店や行楽向けの食品容器、テイクアウト関連資材が堅調に推移しました。

- 店舗用品(売上高 約+7.1%):人流の回復に伴う店舗活性化や、イベント開催の増加がプラスに働きました。

- 紙製品(売上高 約±0.0%):紙袋や包装紙などの売上は前年同期並みとなりました。

② 利益増減の主な要因

営業利益が前年比で約2.9億円増加した主な内訳は以下の通りです。

- 利益の増加要因:売上の増加に加え、商品構成の見直しや価格改定の効果などにより、売上総利益(粗利)が前年同期比で約8.1億円増加しました。

- 費用の増加要因(コスト増):事業活動の活発化に伴い、運賃・荷造費が約1.3億円、給料・手当(人件費)が約1.8億円それぞれ増加しましたが、これらを粗利の増加分で吸収した形です。

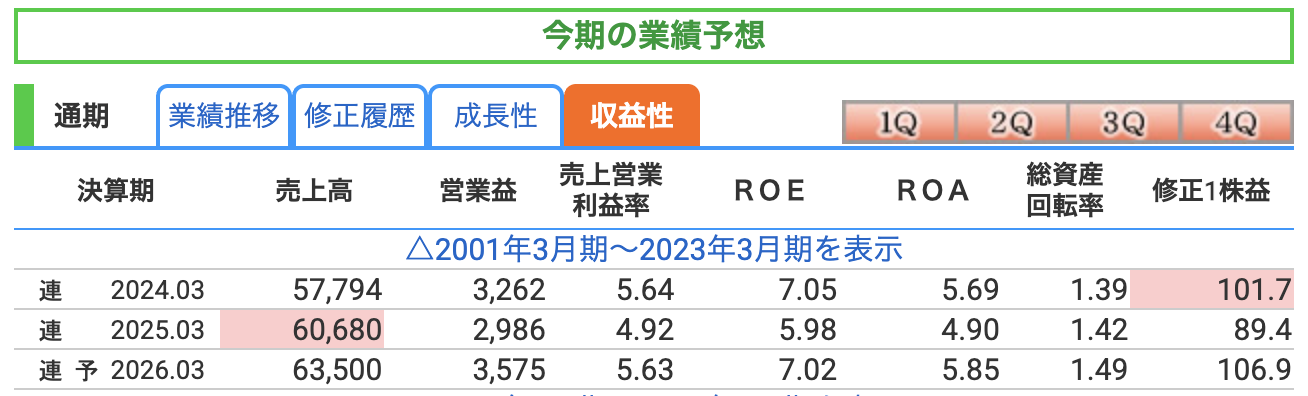

通期業績予想:戦略的投資の継続と外部環境への留意

2026年3月期の通期見通しについて、会社側は中間期の進捗を「計画通りおおむね順調」とし、期初予想を据え置いています。

| 項目 | 通期予想(百万円) | 前期比 |

|---|---|---|

| 売上高 | 63,500 | +4.6% |

| 営業利益 | 3,575 | +19.7% |

| 経常利益 | 3,800 | +15.0% |

| 最終利益 | 2,500 | +19.7% |

業績予想の背景にある成長戦略

会社説明資料では、増収増益の達成に向けた重点施策として以下が示されています。

- 9つの重点業界へのアプローチ強化:

2026年3月期より、「花」「食品関連」「農業」「製菓製パン」「介護」「通信販売」「工業」「水産」「ホテル」の9つの業界を重点業界として特定。

各業界の特性に合わせた商品開発やサービス提供に注力しています。 - 商品・EC・物流戦略の推進:

自社ブランド「HEIKO」やサステナブル商品の拡充、ECサイト「シモジマオンライン」の利便性向上、および物流拠点の効率化を進めることで、収益基盤の強化を図っています。

留意すべきリスク要因

通期目標の達成に向けて、資料では以下の外部環境の変化に留意する必要があることが示唆されています。

- 需要の季節的変動:

包装資材業界は一般的に、年末年始やイベントが重なる下半期に需要が活発化する傾向があります。

上半期が堅調であっても、通期業績は下半期の個人消費の動向に左右される側面があります。 - 原材料価格・為替の動向:

紙パルプや原油といった原材料価格の変動や、輸入コストに影響する為替相場の動きは、売上原価(商品の仕入れ値)に影響を与えるリスク要因です。 - コストの高止まり:

「物流2024年問題」に関連する運賃負担の増加や、人件費の上昇が継続しており、これらが利益を圧迫する要因となります。

収益性と効率性の指標:資本効率の向上を目指す経営

資料に基づき、現在の経営効率を示す3つの重要な指標について詳しく解説します。

- 売上高営業利益率(約5.6% 予想)

- 意味:売上高のうち、本業の儲け(営業利益)がどれくらい残ったかを示す指標です。

- 動向:2025年3月期実績の**4.92%から、今期は5.63%(約5.6%)**への改善を計画しています。商品構成の見直しや、価格改定の浸透が利益率を押し上げる見込みです。

- ROE:自己資本利益率(中長期的に 8.0%以上を意識)

- 意味:株主から預かったお金(自己資本)を使って、どれだけ効率よく利益を出したかを示す指標です。

- 動向:2024年3月期実績は7.05%、2025年3月期実績は**5.98%でした。今期の予想値は7.02%**となっています。

- 目標:資料では中期的な資本効率の目標として「ROE 8%」水準を意識した経営方針が示されています。今期中の達成を確約するものではありませんが、改善に向けた取り組みが進められています。

- ROA:総資産利益率(約5.9% 予想)

- 意味:会社が持っているすべての資産(自己資本+負債など)を使って、どれだけ利益を出したかを示す指標です。

- 動向:2025年3月期実績の4.90%から、今期予想は**5.85%(約5.9%)**に向上する見込みです。

- 特徴:シモジマは自己資本比率が高く、借入金が相対的に少ないため、負債によるテコ入れ(財務レバレッジ)が小さくなっています。その結果、ROEとROAの数値が近接した推移を見せているのが同社の特徴です。

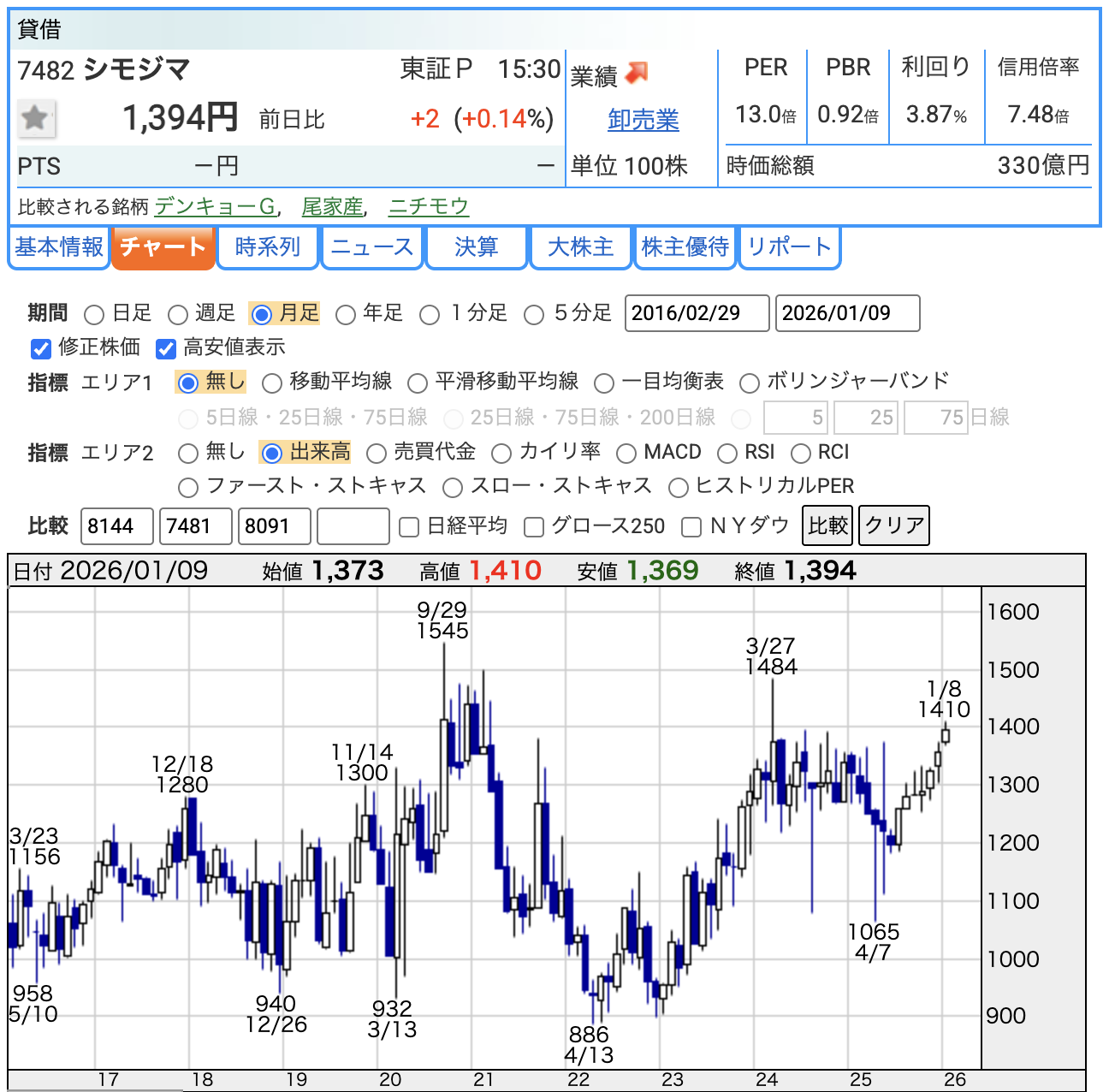

最新の株価指標(2026年1月9日時点)

現在のシモジマの株価指標をまとめました。投資判断の目安として参考にしてください。

- 株価:1,394円

- 時価総額:約330億円

- 会社の規模感を示す数値です。中型・小型株の枠組みに入り、流動性については大型株ほど高くはない点に留意が必要です。

- PER(株価収益率):約13.0倍

- 今期の予想EPS(1株当たり利益)107.03円に基づいた数値です。一般的に15倍が一つの目安とされますが、シモジマのような安定成長・小売関連銘柄としては、現在、特段の過熱感はない水準と言えます。

- PBR(株価純資産倍率):0.92倍

- 解散価値(帳簿上の純資産)と株価がほぼ同等の評価となっている水準です。同社は統合報告書等において、PBR1倍割れを含む資本効率の改善を経営課題として認識しており、東証からの改善要請に応える形での施策(ROE向上など)が期待されます。

- 配当利回り:3.87%

- 今期予想の年間配当54円に基づきます。東証プライム全銘柄の平均(おおよそ2%台)と比較して高めの水準です

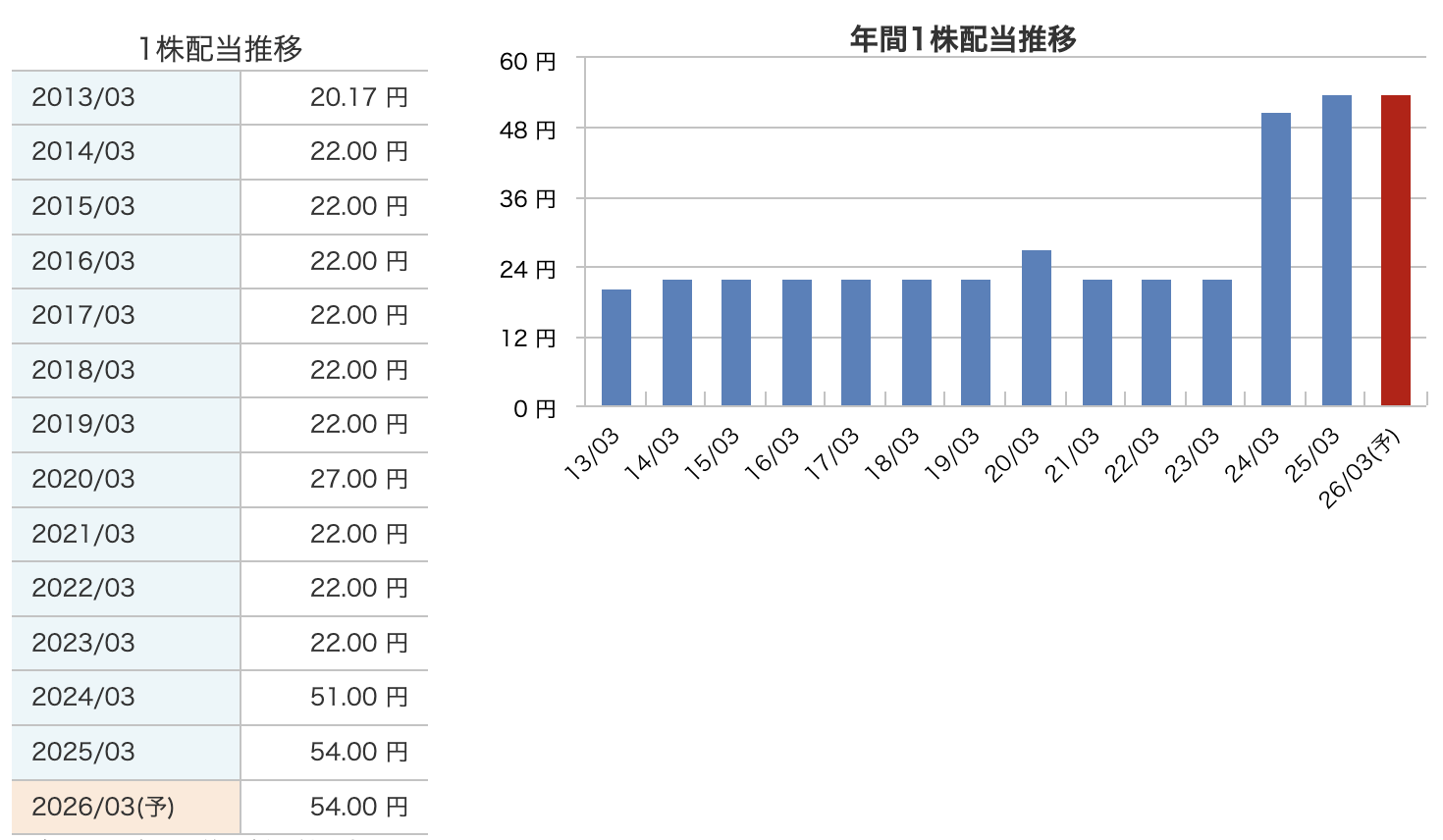

配当推移と株主還元:安定性と成長の両立

シモジマは、2025年5月に株主還元方針を大幅に強化しました。高配当株投資家にとって注目すべき「新しいルール」を詳しく解説します。

新しい配当方針:ダブル基準の導入

これまでは「配当性向(利益の何%を出すか)」を中心とした考え方でしたが、現在は以下の2つの基準を組み合わせています。

- 配当性向 50%以上: その年の利益の半分を株主に還元するという方針です。

- DOE(株主資本配当率) 3.0%以上: 【重要】 DOEとは、その年の利益に関わらず、会社がこれまでに積み上げてきた「純資産(資本)」に対して3%以上の配当を出すという約束です。

なぜDOEが重要なのか?

通常の配当方針(配当性向のみ)では、一時的に利益が大きく減った場合に配当金も大幅に減る「減配」リスクがあります。

しかし、DOEという「会社の体力(資産)」に基づく基準があることで、業績が一時的に振るわない局面でも安定した配当維持が期待できます。

今後は「自己資本の積み上げ」と「ROEの向上」がさらなる増配余地の拡大に繋がるかが焦点となります。

配当金の推移と予想

かつては年間22円前後の安定配当を続けてきましたが、直近数年で株主還元姿勢を一段と強めています。

- 2024年3月期(実績):年間 51円

- 2025年3月期(実績):年間 54円

- 2026年3月期(予想):年間 54円(中間27円・期末27円)

前期実績に基づき今期も高水準の配当を維持する計画であり、上述の配当方針(配当性向 約50.4%)に則った還元姿勢が明確に示されています。

株主優待(3月末)

年に一度、3月末時点で株を保有している株主に対して、以下の優待が贈呈されます。

- 100株以上:クオカード 1,000円分 (利便性が高く、幅広い層に人気の優待です)

- 1,000株以上:生活雑貨詰め合わせ(約5,000円相当) (シモジマならではのバラエティ豊かな商品が届きます)

配当(3.87%)に加え、100株保有時の優待利回り(約0.7%)を合わせると、総合利回りは4.5%を超える水準となります。

財務状況:強固な資産背景と「実質無借金」の安心感

シモジマの財務体質は極めて健全であり、長期投資家にとって大きな安心材料となっています。資料から読み取れる3つの重要ポイントを解説します。

- 自己資本比率:83.4%

- 評価:2025年9月末時点の自己資本比率は83.4%と、一般的に健全とされる40%を大きく上回る非常に高い水準です。

これにより、財務面では急激な景気悪化や金利上昇といったショックに対しても強い耐性を備えていると言えます。

- 評価:2025年9月末時点の自己資本比率は83.4%と、一般的に健全とされる40%を大きく上回る非常に高い水準です。

- 潤沢なネットキャッシュによる「実質無借金」状態

- 分析:有利子負債倍率は0.01倍以下と極めて低水準であり、借入金がごく小さいのが特徴です。

一方で、2025年9月末時点の「現金及び預金」は数十億円規模(約70億円超)を維持しており、現金が有利子負債を大幅に上回る「実質無借金(ネットキャッシュ)」の状態にあります。

この余裕資金が、積極的な株主還元や将来の成長投資(DX投資や店舗施策)の源泉となっています。

- 分析:有利子負債倍率は0.01倍以下と極めて低水準であり、借入金がごく小さいのが特徴です。

- 積み上がった利益剰余金:38,985百万円

- 評価:これまでの堅実な経営によって蓄積された「利益の貯金(利益剰余金)」は約390億円にのぼります。

この額は、現在の同社の時価総額(約330億円)を上回る規模であり、非常に厚い内部留保が築かれていることが、データからも裏付けられています。

- 評価:これまでの堅実な経営によって蓄積された「利益の貯金(利益剰余金)」は約390億円にのぼります。

今回の決算の感想

最新の決算資料および市場動向を踏まえた、今回の決算に対する総括的な感想です。

- 観光・レジャー需要の回復を捉えた増収増益

観光需要やレジャー・イベント需要の回復を背景に、飲食店向けの食品容器やテイクアウト関連資材、さらに店舗活性化に伴う店舗用品の需要が堅調に推移していることが確認できました。

人流の活発化という外部環境の変化を、着実に売上に結びつけています。 - コスト増を吸収する粗利率の改善

物流費や人件費の増加といった販管費の押し上げ要因(短信ベースで合計約3億円規模の増)に対し、商品構成の見直しや価格改定、および主力セグメントの増収による「粗利増」でしっかりとカバーしています。

営業利益率が今期予想ベースで5.63%へと向上する見込みであり、収益性の改善が進んでいる点はポジティブな要素です。 - DOE導入による還元方針の安定性向上

配当方針にDOE(3.0%以上)を導入したことで、業績の波に関わらず、厚い自己資本をベースとした安定的な配当維持への姿勢が示されました。

高い自己資本比率(83.4%)を活かした「守りの還元」が、長期投資家にとっての安心感に繋がっています。 - 資本効率向上への継続的な取り組みに期待

PBRは依然として1倍を下回る水準ですが、会社側が統合報告書等で資本コストを意識した経営や、中長期的なROE 8%水準の達成を課題として掲げている点は評価できます。

今後は、潤沢な内部留保をいかに効率的な投資やさらなる還元に振り向け、市場の評価(株価)を高めていくかが焦点となります。

※投資は自己責任でお願いいたします。最新の情報は企業のIRサイト等でご確認ください。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。