安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

サンリオってどんな会社?

サンリオは、単に可愛いグッズを売る会社ではありません。投資の視点で見ると、独自の強力な「稼ぐ仕組み」を持った企業です。その特徴を4つのポイントで整理します。

- 世界屈指のIP(知的財産)ポートフォリオ

ハローキティを筆頭に、シナモロールやクロミ、ポムポムプリンなど、世界的な知名度を誇るキャラクターを450種類以上保有しています。

近年は「ハローキティ一本足打法」から、複数のキャラクターを同時並行で育てる「複数キャラクター戦略」へとシフトし、特定のトレンドに左右されにくいファン基盤の構築を進めています。 - 高収益な「ライセンスビジネス」モデル

サンリオの利益の源泉は、自社で商品を製造・販売する「物販」だけでなく、他社にキャラクターの使用権を貸し出す「ライセンス(ロイヤリティ)収入」にあります。

他社が製造や在庫のリスクを負い、サンリオは売上に応じた手数料を受け取る仕組みのため、原価を抑えやすく、非常に高い利益率を支える要因となっています。 - リアルとデジタルを組み合わせたファン接点の拡大

サンリオは自社のビジネスを「みんなを笑顔に導く灯台」に例えています。

サンリオショップやピューロランドといった「リアルな体験」に加え、Netflixでのアニメ配信やスマホゲーム、メタバース(VR)といった「デジタル接点」を組み合わせることで、グローバルでファンとのタッチポイントを多角的に広げています。 - インバウンドと幅広い世代への浸透

かつては子供向けのイメージが強かったサンリオですが、現在はZ世代や大人による「推し活」の対象として広く支持されています。

インバウンド(訪日客)の増加や、これら国内の幅広い層の支持により、物販・テーマパーク事業の売上高や客単価は上昇傾向にあります。

景気敏感株?ディフェンシブ株?

一般的にキャラクタービジネスは、不況下でも一定のファン層が購入を継続するため、投資家の間では**「ディフェンシブ(景気変動に強い)」な性質を持つとみなされることが多いです。

しかし、現在のサンリオはインバウンド需要や海外(中国・北米)の個人消費動向に業績が大きく左右される側面があります。

そのため、「安定的なディフェンシブ性を持ちつつ、実務的には海外消費や観光動向の影響も大きい景気敏感な要素も併せ持つ」**と捉えるのが、より実態に近い解釈と言えるでしょう。

四半期業績:なぜ過去最高を更新したのか?

2026年3月期 第2四半期(中間期)の業績は、当初の計画を大幅に上回る驚異的な伸びを見せました。

| 項目 | 実績(2025年4月〜9月) | 前年同期比 |

|---|---|---|

| 売上高 | 876億円 | +39.6% |

| 営業利益 | 391億円 | +66.1% |

| 経常利益 | 397億円 | +64.1% |

| 最終利益 | 275億円 | +44.3% |

各利益の押し上げ要因

- 売上高:グローバルでの「キャラ人気」と「多層化」の勝利

- 国内(日本)

サンリオ単体の利益成長が約59%増と非常に力強い伸びを見せました。

自社店舗ではインバウンド客のみならず国内ファンが大幅に増加。

人気キャラの周年施策や「ちいかわ」コラボなどのヒットに加え、レジ台数の増設といった店舗オペレーションの改善が、機会損失の低減と売上増に繋がりました。 - 海外

中国を中心としたアジア(+60.6%)や欧州(+131.6%)が爆発的に成長しました。

中国では「潮玩(トレンディトイ)」市場の拡大に乗り、複数のキャラクターがライセンス展開されたことが大きく寄与しています。

- 国内(日本)

- 営業利益:圧倒的なライセンス収入の収益性

- 全セグメントで増益を達成しましたが、特筆すべきはアジア(主に中国)の営業利益が前年同期比で約96%増とほぼ倍増した点です。

- 北米ではマーケティング投資の強化により販管費が6〜7割増となりましたが、日本国内やアジアの極めて高い利益成長がそれを補って余りある結果となりました。

- 経常利益:本業の強さが為替影響を凌駕

- 営業外費用において為替差損が発生したものの、それを遥かに上回る本業(営業利益)の稼ぐ力が利益を押し上げました。

- 最終利益:財務構造の変化の中での最高益確保

- 親会社株主に帰属する中間純利益は275億円を記録しました。

自己株式の取得(自己株買い)や転換社債(CB)の権利行使が進むなど、財務構造が同時並行で変化する中で、しっかりと過去最高益を確保した形です。【用語解説】CB(転換社債)とは?:一定の条件で「株式」に換えることができる権利が付いた、会社の借金(社債)のことです。投資家が権利を行使して株式に切り替えると、会社にとっては「返済が必要な借金(負債)」が「返済不要の資本」に変わるため、自己資本比率を大きく押し上げる効果があります。

- 親会社株主に帰属する中間純利益は275億円を記録しました。

通期業績予想と潜むリスク

中間決算の好調を受け、サンリオは2026年3月期の通期予想を上方修正しました。

| 項目 | 修正後の通期予想 | 前回の発表予想からの増減 | 前期実績比 |

|---|---|---|---|

| 売上高 | 1,843億円 | +155億円 (+9.2%) | +27.2% |

| 営業利益 | 702億円 | +29億円 (+4.3%) | +35.5% |

| 経常利益 | 713億円 | +33億円 (+4.9%) | +33.4% |

| 当期純利益 | 494億円 | +19億円 (+4.0%) | +18.4% |

なぜ「上方修正」となったのか?

最大の要因は、上期(4〜9月)の実績が計画を大きく上回ったことです。

グローバルで進めてきた「複数キャラクター戦略」や「SNS・映像を活用したブランディング」が想定以上に浸透し、ハローキティだけでなく多くのキャラクターが安定して稼げるようになりました。

また、2025年大阪・関西万博に関連する施策が下期も継続して追い風になると見込んでいます。

注目すべき「リスク要因」と「戦略的コスト」

投資家として注目すべきは、今回の上方修正を経てもなお、**「上期の実績ペースから見ると通期ガイダンスはやや保守的」**に見える点です。

これにはサンリオ独自の「攻め」と「守り」の理由があります。

- 「攻め」の費用増(戦略的販管費の投入)

サンリオは下期、さらなる成長のためにマーケティング費用や人件費をあえて積み増す計画です。

特にブランディング強化や、将来の「サンリオ時間」を増やすためのデジタル・映像投資を加速させます。

これは短期的な利益を削ってでも、中長期的な安定成長を確実にするための**「未来への投資」**と言えます。 - 米国の政策・マクロ環境の不透明感への警戒(守り)

米国の新たな政策や関税、マクロ経済環境の不透明感をリスクとして意識しています。

北米市場でのキャラクター商品に対する消費が冷え込む可能性を考慮し、慎重な見通しを立てることで経営の安定性を担保しようとする姿勢が伺えます。 - 中国・北米市場の季節性

特に中国市場などでは、第4四半期(1〜3月)に例年利益が落ち着く傾向があります。

こうした季節的な変動も織り込み済みとなっています。

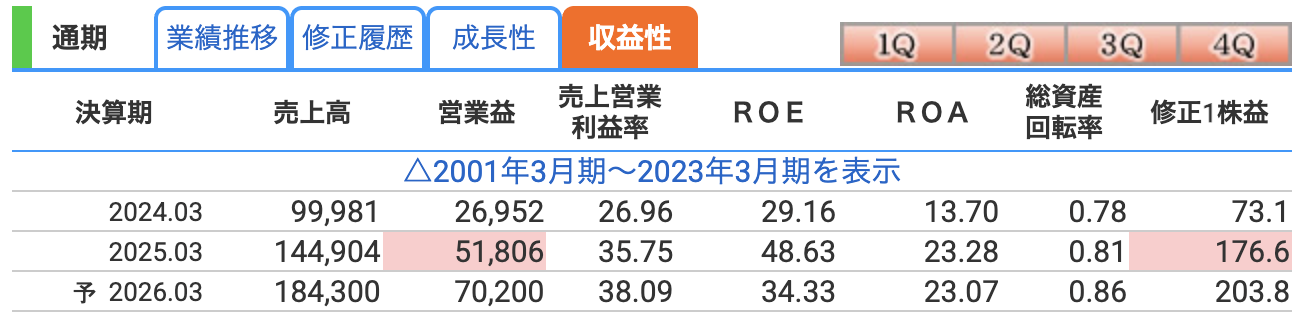

収益性の指標(営業利益率・ROE・ROA)

サンリオの「稼ぐ力」を指標で見ると、日本企業の中でも極めて高い水準にあることが分かります。なぜこれほど効率的に稼げるのか、その理由を解説します。

- 営業利益率:38.09%(通期予想ベース)

- **「売上の4割近い金額が利益」**という驚異的な数字です。

これは、自社で工場を持たずキャラクターの使用料を受け取る「ライセンスビジネス」が主軸だからです。

製造コストや在庫リスクを抑えられるため、売上が増えるほど利益が効率よく積み上がる構造になっています。

- **「売上の4割近い金額が利益」**という驚異的な数字です。

- ROE(自己資本利益率):34.33%

- **「株主のお金を使ってどれだけ効率よく稼いだか」**を示す指標です。

一般的に10%を超えると優良と言われますが、サンリオはその3倍以上の高水準です。

これは高い利益率に加え、自己株式の取得などの資本政策により自己資本が圧縮されていることも影響しています。

- **「株主のお金を使ってどれだけ効率よく稼いだか」**を示す指標です。

- ROA(総資産利益率):23.07%

- **「会社全体の資産を使ってどれだけ利益を出したか」**を示します。

比較的少ない固定資産や在庫で高い利益を上げており、事業そのものの収益性の高さ、つまり資産効率の良さが表れています。

- **「会社全体の資産を使ってどれだけ利益を出したか」**を示します。

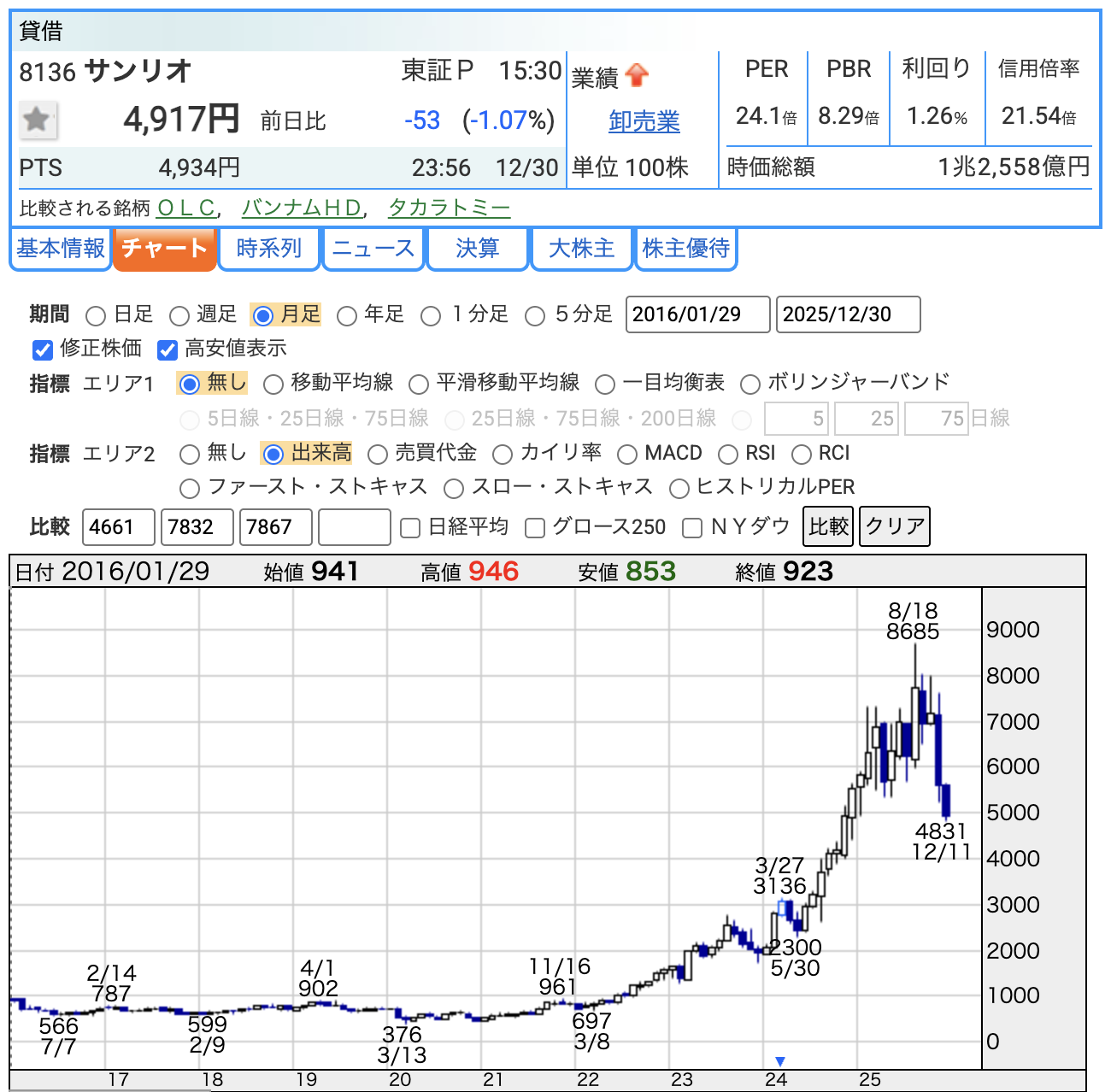

最新の株価指標(2025年12月末時点)

※数値は2025年12月30日の終値を基準にしています。

- 株価:4,917.0円

- PER(株価収益率):24倍前後(予想PER)

- 「会社の利益に対して、株価が何倍まで買われているか」を示す指標です。

日本株の平均(15倍程度)と比べると高く見えますが、これは世界的なキャラクター人気の拡大という「将来の成長性」に対して、投資家が高いプレミアムを払っている状態と言えます。

- 「会社の利益に対して、株価が何倍まで買われているか」を示す指標です。

- PBR(株価純資産倍率):8.3倍前後

- 「会社の純資産に対して、株価が何倍か」を示します。

サンリオのようなIP(知的財産)ビジネスは、工場などの物理的資産よりも「キャラクターのブランド価値」という目に見えない資産が収益の源泉です。

そのため、会計上の純資産を大きく上回る評価(高いPBR)になりやすい特徴があります。

- 「会社の純資産に対して、株価が何倍か」を示します。

- 配当利回り:1.25%(年間予想 62円)

- 株価に対する配当金の割合です。利回りそのものは決して高くありませんが、利益成長に伴う連続的な増配や、機動的な自己株買いといった「総還元」の姿勢が市場では評価されています。

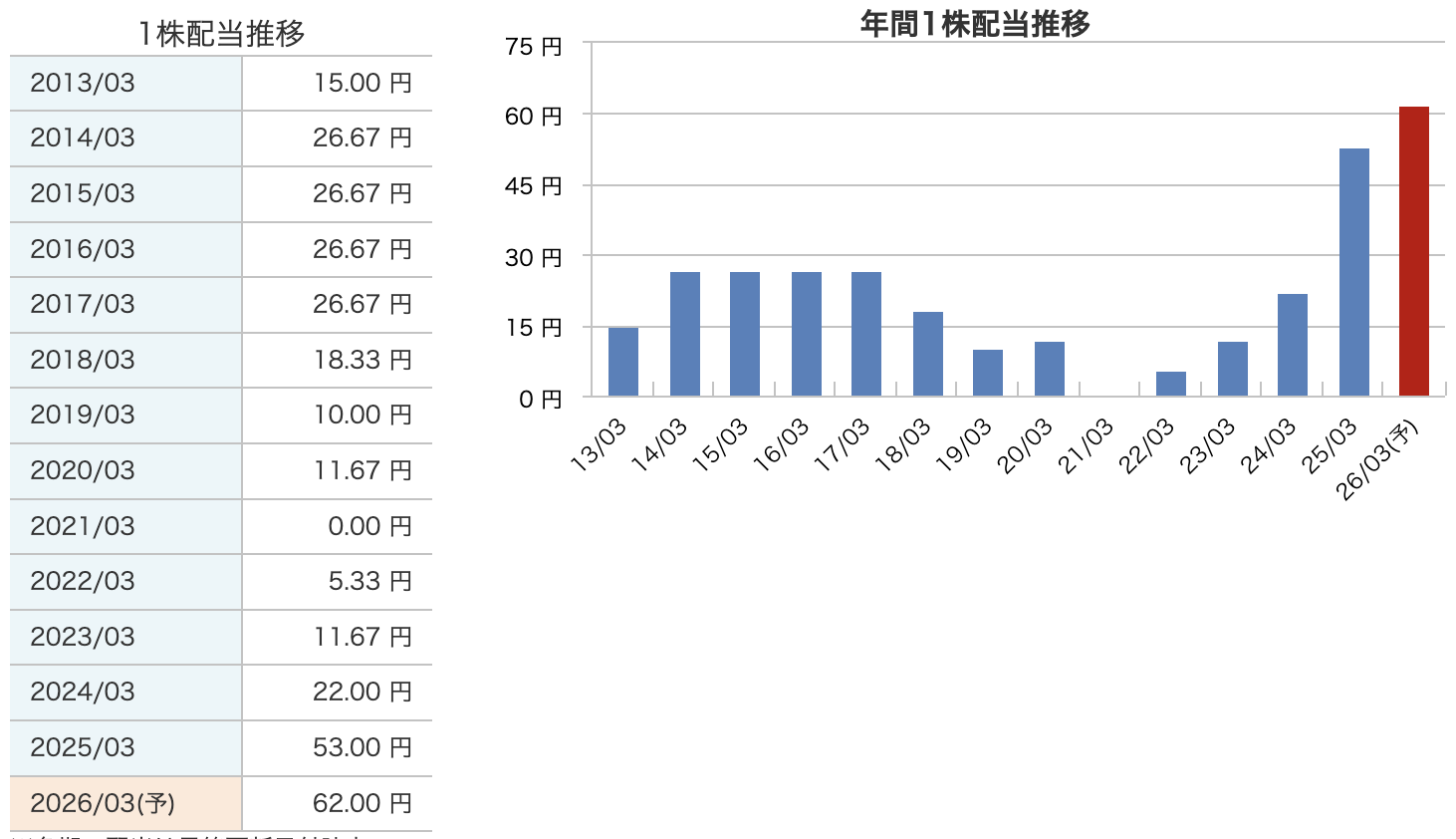

配当推移と株主還元

サンリオは近年、利益還元に積極的な姿勢を示しており、高配当株投資家からも注目を集めています。

- 配当推移:連続的な増配への姿勢

- 2025年3月期(実績):53円(中間20円、期末33円)

- 2026年3月期(予想):62円(中間31円、期末31円)

- 当初は「年間60円(30円+30円)」の予想でしたが、中間期の好調な業績を受け、中間配当を31円に決定。

さらに期末予想も31円へと上方修正し、合計で前期比9円の増配となる見込みです。

- 還元方針:連結配当性向30%を目安

- 配当性向とは、その期の利益のうち何%を株主に分配するかを示す指標です。

サンリオは「30%」という目安を設けており、稼いだ利益をバランスよく事業投資と還元に振り分けています。

- 配当性向とは、その期の利益のうち何%を株主に分配するかを示す指標です。

- 自己株買い:迅速な実行による株主還元

- 2025年11月20日に発表した自己株式取得(上限150億円、330万株)を、同年12月1日から12月23日までのわずか約3週間という短期間で完了させました。

- 最終的に**114.2億円(2,216,400株)**を取得して終了しました。

設定された上限額(150億円)をすべて使い切ったわけではありませんが、市場環境を見ながら機動的かつ迅速に実行された点は、株主還元への強いコミットメントとして評価されています。

財務の健全性:盤石な「貯金」と「自己資本」

サンリオの財務諸表を見ると、企業の「体力」が非常に高いレベルにあることがわかります。将来への投資や、万が一の不況にも耐えうる盤石な構成です。

- 自己資本比率:67.2%(前期末 52.9%から大幅改善)

- 自己資本比率とは、返さなくて良いお金(自己資本)が、会社全体の資産のうち何%を占めるかを示す「安全性」の指標です。

- 一般的に40%を超えれば安全と言われますが、サンリオはそれを大きく上回る約67%。

特に、前期末から14ポイント以上も改善したのは、利益の蓄積に加え、CB(転換社債)の権利行使などが進み、負債が資本に振り替わったことも要因です。

これは**「財務リスクは相対的に低い水準にある」**ことを証明しています。

- 利益剰余金:1,129億円(会社の蓄え)

- 利益剰余金とは、これまで会社が稼いできた利益のうち、配当などに回さず社内に蓄積した「会社の貯金」です。

- 1,000億円を超える潤沢な蓄えがあることで、積極的な株主還元(増配や自己株買い)や、新規事業への投資を余裕を持って行うことが可能になっています。

- 有利子負債倍率:約0.12倍(多額のネットキャッシュを持つ財務体質)

- 有利子負債(利息をつけて返さなければならない借金)が約172億円あるのに対し、自己資本は約1,438億円と圧倒的です。

- さらに、手元の「現預金」は約610億円もあり、借金をすべて返してもお釣りが来る**実質的な無借金状態(ネットキャッシュ)**です。非常に健全な財務体質と言えます。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

今回の決算の感想(まとめ)

今回の決算資料を読み解いた、投資家としての視点での詳細なまとめです。

- 「複数キャラクター戦略」の着実な進展

かつての「ハローキティ一本足打法」からの脱却が、数字として明確に示されました。

国内・海外問わず、シナモロールやクロミといったキャラクターたちが「稼ぐ柱」として自立したことで、ブランドとしての持続性と安定性が高い水準で高まっています。

これは特定のトレンドに左右されにくい強固なビジネス基盤が構築されつつあることを意味します。 - 非常に高い水準にある「収益構造」と資本効率

ライセンス収入を主軸としたビジネスモデルにより、営業利益率約38%という非常に高い収益性を維持しています。

自社で工場や在庫を抱えすぎない「アセットライト」な経営が、売上の増加を効率よく利益へと変換するサイクルを生んでおり、ROE(自己資本利益率)の高さにも繋がっています。 - 株主還元への誠実さとスピード感

好調な業績を背景とした増配に加え、発表からわずか3週間で完了させた大規模な自己株買いは、経営陣の「株主還元」に対する積極的な姿勢と、自社の将来に対する自信の表れと受け取れます。単なる利益の蓄積に留まらず、機動的に資本効率を高める姿勢は、長期投資家にとっての判断材料となります。 - 「守り」を意識しつつ「攻め」の投資を継続する戦略

通期予想における保守的なガイダンスは、米国の政策環境などの不透明感に対する適切なリスク意識の表れです。

一方で、下期に戦略的なマーケティング投資を積み増すという判断は、目先の利益確保以上に、将来のさらなる飛躍に向けた成長投資の手を緩めていないことを示しています。

最後に

いかがでしたでしょうか?サンリオは「可愛いキャラクターの会社」という枠を超え、グローバルな「高収益IP企業」としての地位を確立しつつあります。

高い水準にある財務基盤と収益性、そして積極的な株主還元姿勢を併せ持つ同社の動きは、今後も注視が必要です。

皆さんの投資判断の一助となれば幸いです!

※投資は自己責任でお願いいたします。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。