安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

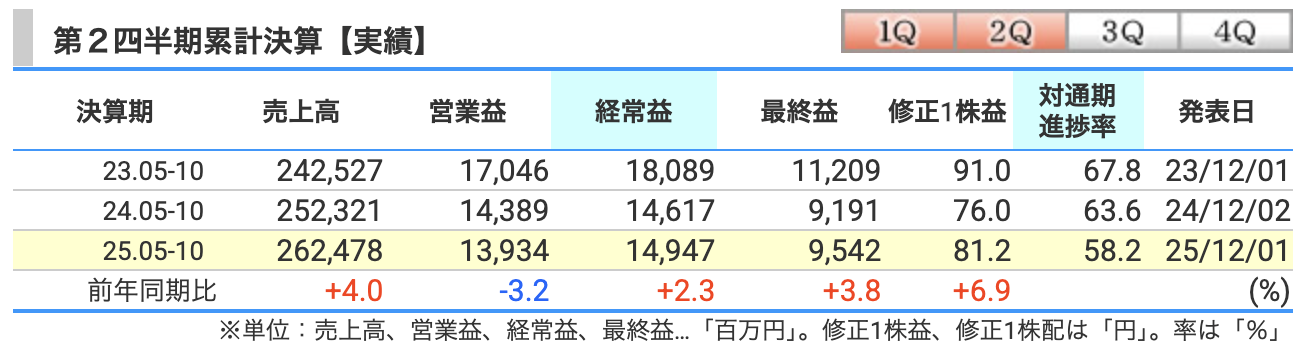

決算概要

2026年4月期・第2四半期(中間期)決算 を、数字と要因をしっかり押さえつつ、わかりやすく解説していきます。」

■ 売上高:2,624億円(前年比 +4.0%)

「まず売上ですが、ここはしっかり増収でした。

ポイントは2つ。

1つ目は 猛暑+降水量の少なさ。

『お〜いお茶』や『健康ミネラルむぎ茶』といった主力の無糖茶が、今年の気象条件の後押しもあって堅調に伸びました。

2つ目は 海外売上の成長。

アメリカや東南アジアで、緑茶・抹茶カテゴリーが引き続き好調で、健康志向の高まりがしっかり追い風になっています。

“売上は国内・海外ともに安定して伸びた”

というのが今回の特徴ですね。」

■ 営業利益:139億円(前年比 -3.2%)

「続いて営業利益。ここだけは 小幅ながら減益 です。

理由は明確で、

原材料価格の上昇(茶葉・コーヒー豆)、人件費、物流費などのコスト高 が引き続き重かったためです。

飲食事業(タリーズ)も新規出店で売上は伸びていますが、

こちらも 原材料費と人件費の増加 が利益の足を引っ張りました。

ただし、減益幅は -3.2% と小さく、

“崩れた” というより コスト環境の悪化を粘り強く吸収した決算 と言えます。」

■ 経常利益:149億円(前年比 +2.3%)

「営業利益は下がったのに、経常利益はプラス成長。

これには理由があります。

-

持分法投資利益の増加

-

為替差益(円安によるプラス)

この2つが効いています。

海外売上が伸びているところへ円安が重なり、

“営業以外の収益” が利益を押し上げた構造ですね。」

■ 最終利益(親会社株主):95億円(前年比 +3.8%)

「そして最終利益も増益。

経常利益が増えたことに加えて、

特別損失(減損など)は一定出ていますが、

純利益を大きく押し下げるほどではありませんでした。

さらに為替換算差額がプラス方向に動いたこともあり、

最終的にはしっかり3.8%増益 を確保しています。」

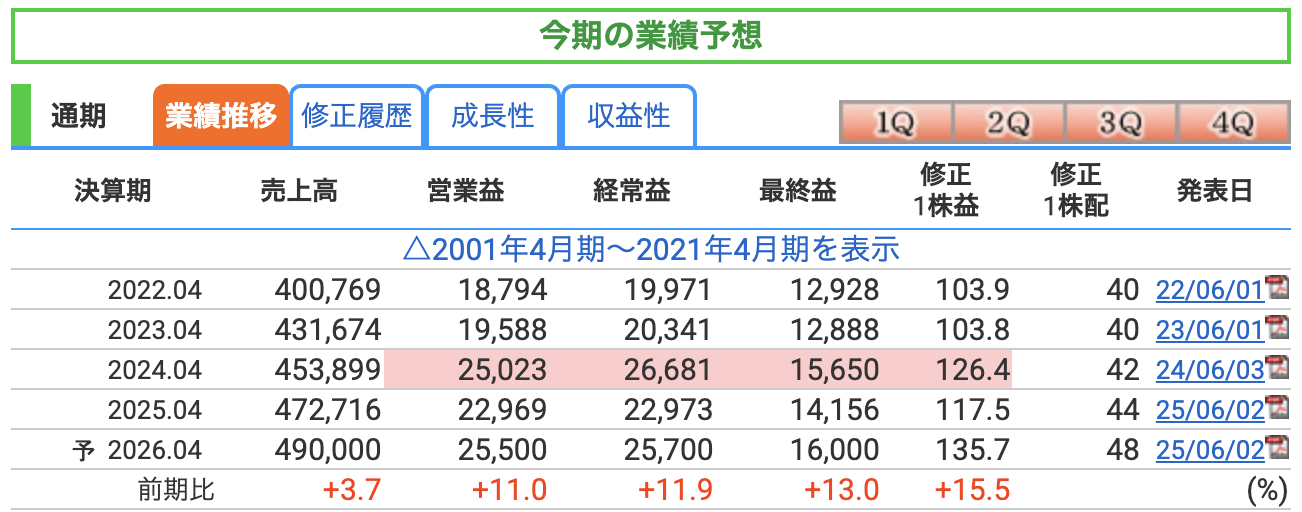

■ 売上高:4,900億円(前期比 +3.7%)

「売上は今年も“着実な増収”という見込みです。

理由としては、

-

主力ブランド『お〜いお茶』や茶系飲料が国内外で堅調

-

健康志向の高まり、無糖茶市場の底堅さ

-

北米・アジアで続く 緑茶・抹茶ニーズの拡大

-

価格改定の効果や新商品の寄与

こういった“構造的な強み”が続く想定になっています。

■ 営業利益:255億円(+11.0%)

「営業利益は +11%としっかり増益の想定 です。

この背景について会社側が示しているのは、

-

価格改定の浸透

-

製品ミックス改善

-

広告宣伝費・販管費の効率化

-

収益性改善を進める取り組み

などで、これらで営業利益率の回復を狙う形になっています。

■ 経常利益:257億円(+11.9%)

「経常利益は営業利益以上の伸び率で、+11.9%増。

理由としては、

会社説明資料では細かく “通期の為替差益がいくら寄与するか” までは明示されていません。

ですのでここは、“上期実績を見る限り”という前提になりますが、

-

上期では 為替差益 がプラス寄与

-

持分法投資利益 も増えていた

こうした構造が通期でもある程度続く可能性はある、という感じですね。

■ 最終利益:160億円(+13.0%)

「最後に純利益。ここは 13%増で最も強い伸び です。

-

経常利益の増加

-

特別損失は一定あるが、大きく利益を削るほどではない

-

減損等を見込んでも、純利益はしっかり積み上がる計画

こういった形で会社も増益を見込んでいます。

⚠️伊藤園の通期予想に潜むリスク

■ ① 天候リスク(飲料企業の宿命)

「飲料は 夏の気温・降水量に売上が大きく左右される“天候敏感業種” です。

今年の売上増には猛暑が寄与しましたが、

通期予想は天候を前提にはしていません。

逆に、冷夏・長雨のように“逆風”の可能性もありえます。」

■ ② 原材料・物流費の価格変動

「茶葉・コーヒー豆・物流費などのコストはまだ高止まり。

価格改定で一定吸収はしていますが、

予想以上に原材料が上振れすると営業利益に直撃 します。」

■ ③ 為替リスク(海外展開が増えるほど増大)

「海外売上が増えるほど、為替感応度は高まります。

上期は円安がプラスに働きましたが、

円高になれば 利益が削られる構造 です。」

■ ④ タリーズを含む飲食事業の収益性

「飲食事業(タリーズ)は売上は伸びているものの、

原材料費・人件費・出店コストが重く、利益率は相対的に低め。

飲料事業と比較すると“収益の安定性”では弱点になりやすいところです。」

■ ⑤ 世界的な抹茶需要と原料調達リスク

「てん茶の調達や生産能力増強を急いでいますが、

世界的な抹茶需要が急拡大しているため、

需要に対して原料が不足すると価格が上昇 → 利益率に影響 が出る可能性もあります。」

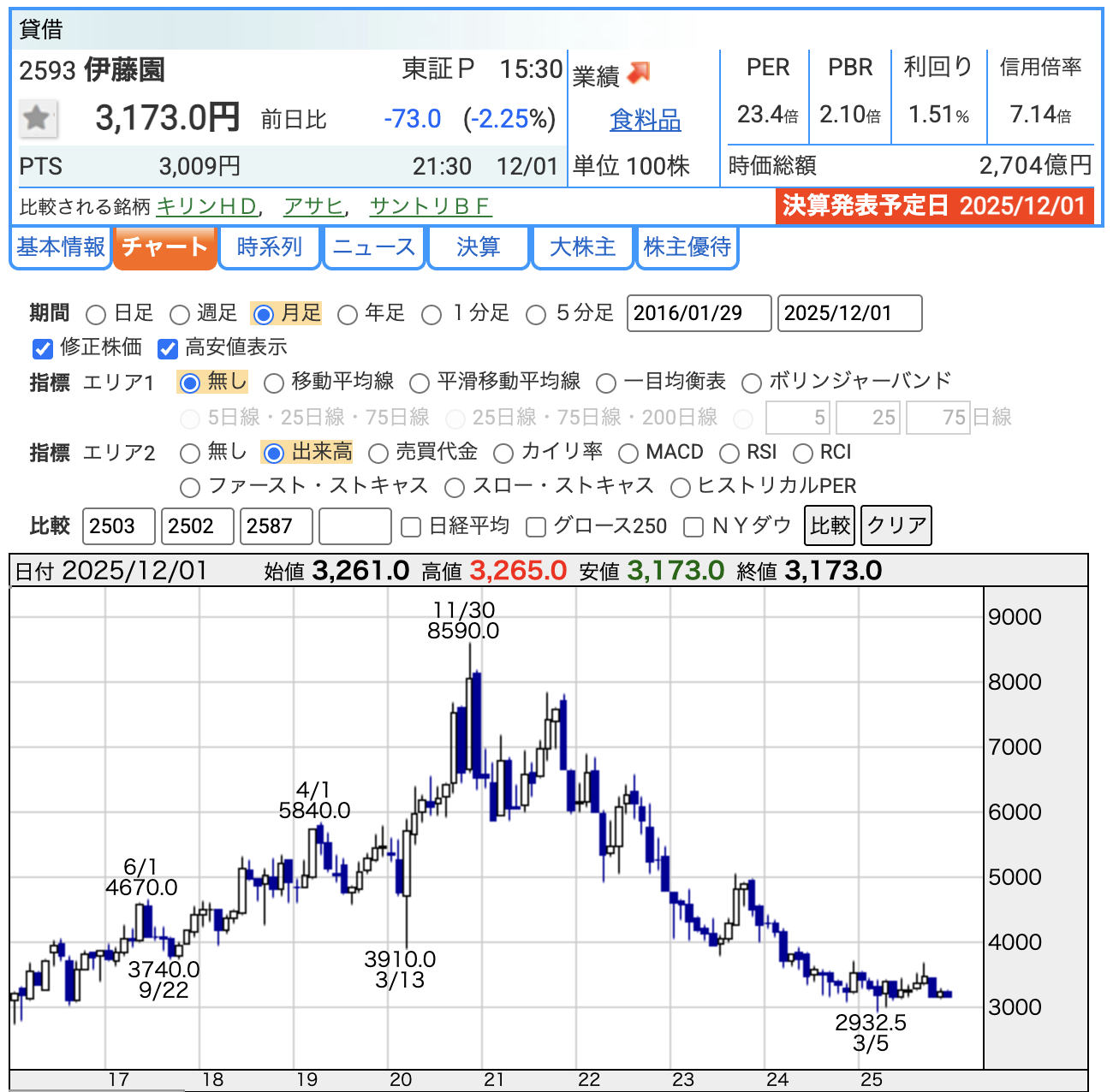

株価と株主還元

「最新の株価は 3,173円。

ここ数年は高値からじわじわと調整が続いています。

2020年の 8,590円 というピークから見ると、

“だいぶ落ち着いた水準まで安定しているな” というのが客観的な見方ですね。

直近の値動きは大きくありませんが、

ディフェンシブ株らしく、最近は極端な乱高下は少ない銘柄 という特徴があります。」

■ PER:23.4倍

「PERは 23.4倍。

食品・飲料セクターとしては“標準~やや高め”の評価です。

これは、

-

『お〜いお茶』など安定的なブランドを持つ

-

業績のブレが小さい

こういった 安定性への評価(いわゆるブランドプレミアム) が反映されている形です。

過去の30倍前後の時期と比べれば、

“割高感はやや薄まっている” とも言えます。」

■ PBR:2.10倍

「PBRは 2.10倍。

飲料企業としては決して安いとはいえない水準ですが、

-

無糖茶市場での強いポジション

-

海外の緑茶需要の伸び

-

財務の健全性(自己資本比率50%超)

こういった企業の“安定性・将来性”が織り込まれていると考えると、

妥当なレンジと言える水準です。」

■ 配当利回り:1.51%

「配当利回りは 1.51%。

高配当株ではありませんが、伊藤園は

-

配当がじわじわ増える傾向(48円予想)

-

株主優待がある

-

財務が強く減配リスクが低い

といった特徴があります。

つまり “配当で稼ぐ銘柄”ではなく、“安定した企業を長期で持つタイプの銘柄” です。」

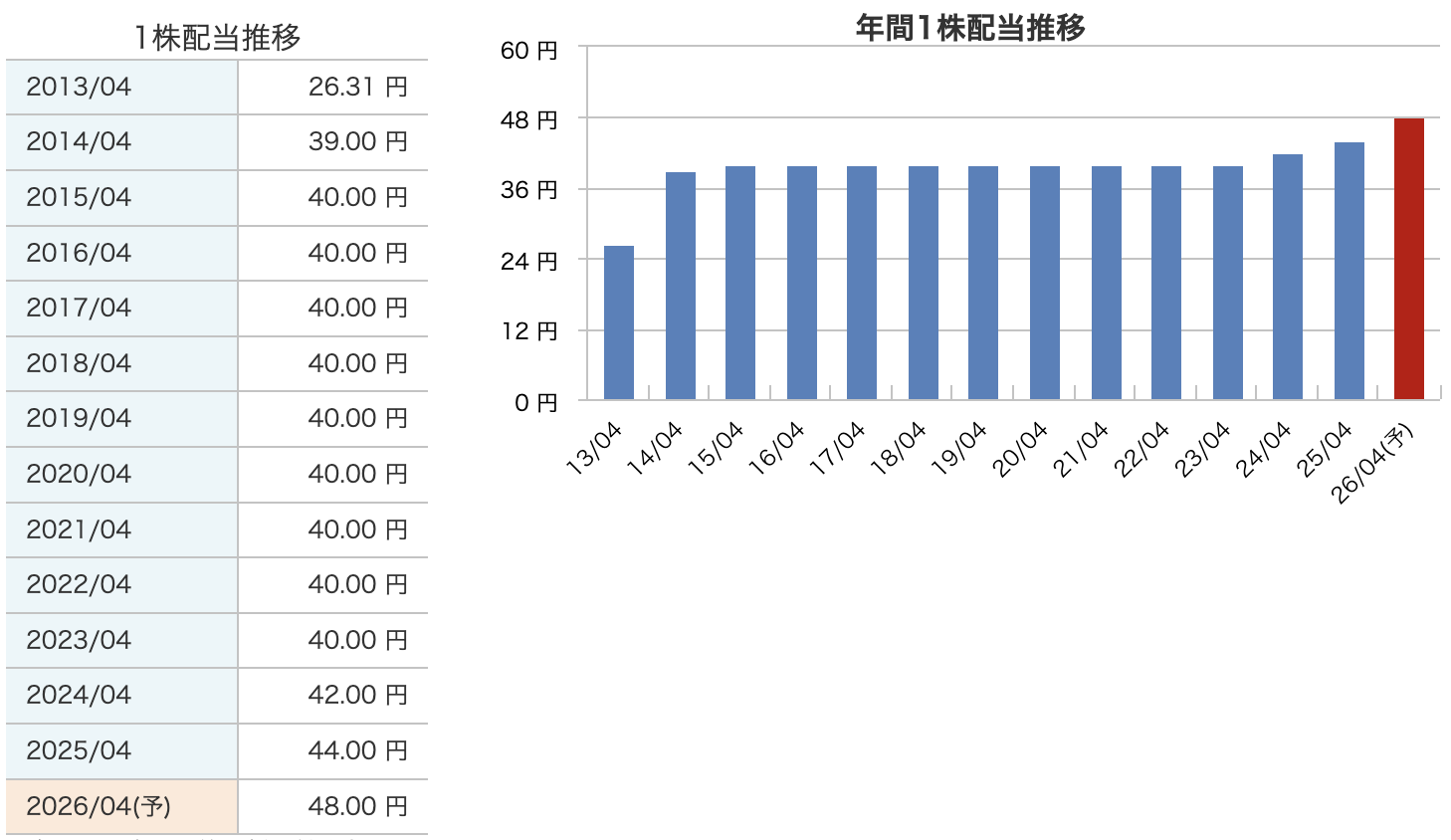

配当と株主還元 を見ていきます。

グラフを見てもらうとわかる通り、伊藤園は “ゆっくり・じっくり” 配当を増やしてきた会社です。」

■ 配当推移:10年以上ほぼ横ばい → じわじわ増配へ

「まずは配当の推移です。

-

2013年:26.31円

-

2014年:39円へ大幅アップ

-

それ以降は長く 40円の横ばい が続きました

-

2024年:42円

-

2025年:44円

-

2026年は48円予想

こんな感じで、ここ数年は“緩やかな増配基調”になっています。

いわゆる“連続増配企業”ほどのペースではありませんが、

業績の安定に合わせて着実に積み上げているタイプです。」

■ 現在の利回りは高くない(1.5%前後)

「配当利回りは約 1.5%前後。

数字だけ見ると“高配当株”ではありません。

ただ、伊藤園の場合は

-

無糖茶トップブランドの安定性

-

海外での緑茶・抹茶需要の拡大

-

業績のブレが小さく減配リスクが低い

-

財務も非常に健全(自己資本比率50%超)

こういう“守備力の高さ”が評価されている銘柄です。

だからこそ、利回りだけで判断するよりも

長期での配当の積み上がり を意識するタイプの株ですね。」

■ 株主還元方針:安定配当ベース+業績連動でじわっと増やす

「伊藤園の株主還元方針は、ざっくり言うと、

-

安定配当を重視(極端に減らしたり増やしたりしない)

-

業績に合わせて緩やかに増配していく

-

財務健全性を確保したうえでバランスの良い還元を目指す

-

株主優待も実施し、“総合的な還元”を重視

つまり派手さはありませんが、

“長く持つほどじわっと報われるタイプ” の還元方針です。」

財務

伊藤園(2593)の“財務の強さ”を見ていきます。

飲料メーカーはもともと景気に左右されにくいディフェンシブ業種なんですが、伊藤園はその中でも 財務の安定性がかなり高い企業 です。」

■ 自己資本比率:50%台の安定運転(50.4〜51.3%)

「まずは 自己資本比率 からです。

伊藤園は直近で 50〜51%台 をずっと維持しています。

-

2023年4月期:50.4%

-

2024年4月期:51.3%

-

2025年4月期:50.6%

-

2025年10月時点:50.6%

この数字は“会社の半分以上が自前の資本で動いている”という意味で、

財務の健全性を示す 優良ライン に該当します。

飲料業界は設備投資や物流費が重いのに、

ここまで安定して50%を維持しているのは、堅実な経営姿勢ですね。」

■ 剰余金:着実に積み上がる「利益の貯金箱」

「次に **剰余金(利益の内部留保)」です。

画像の数値を見ると、伊藤園は毎年しっかりと剰余金を増やしています。

-

2023年:1388億円

-

2024年:1491億円

-

2025年:1533億円

-

2025年10月時点:1601億円

剰余金が増えるということは、

本業が安定して利益を生み続けている証拠 でもあり、

-

減配リスクが低い

-

財務の余裕が大きくなる

-

投資や新商品開発にも積極的に動きやすい

こうした“企業としての余力”につながります。」

■ 有利子負債倍率:0.40〜0.45(超低水準の健全財務)

「最後は 有利子負債倍率。

これは“借金の大きさ”を見る指標ですが、伊藤園は低いです。

-

2023年:0.45

-

2024年:0.42

-

2025年:0.42

-

2025年10月:0.40

一般的に 1.0 を切れば健全と言われる中で、

伊藤園は 0.4前後 と、小さな負債依存で経営しています。

この水準だと、

-

金利上昇の影響が小さい

-

返済負担がほぼストレスにならない

-

財務リスクが低い

というメリットがあります。

“借金に頼らない会社”というのはディフェンシブ銘柄として大きな強みですね。」

伊藤園の決算の感想

-

① 売上は堅調に増加し、主力ブランドの強さが再確認できた

まず1つ目。

売上はしっかり伸びました。

お〜いお茶やむぎ茶といった主力ブランドが国内外で順調で、4%増収。

“あぁやっぱり伊藤園は強いな”と感じる内容でした。 -

② 営業利益は小幅減益だが、コスト増をよく吸収している印象

そして2つ目。

営業利益はちょっと減益です。

ただ、原材料や物流費、人件費が上がっている中で、マイナス3.2%で踏みとどまったのはむしろ頑張ってる印象です。

“思ったより悪くない”という評価ですね。 -

③ 経常・最終利益は増益で、上期のプラス要因が効いた形

3つ目。

経常利益と最終利益は増益。

これは営業外の収支がプラスに働いた結果で、

“利益全体で見るとそこまで心配しなくていい決算だったな”と感じました。 -

④ 財務の強さが改めて浮き彫りに

4つ目。

財務の強さが改めて見えたところ。

自己資本比率50%超、有利子負債倍率0.40と、飲料メーカーの中でも相当安定しています。

ほんと、“守りに強い企業だな”という印象です -

⑤ 全体として「派手ではないが堅実」な決算

そして最後、5つ目。

全体として派手ではないけど、めちゃくちゃ堅実。

サプライズはないんですけど、事業の安定性や利益体質の強さがよくわかる、そんな決算でした。伊藤園らしい“堅実な決算”。これに尽きますね。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。