安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ソニーグループってどんな会社?

① エンタメ×テクノロジーの複合事業グループ

ソニーって、一言で言うと “エンタメとテクノロジーを掛け算した巨大グループ” なんですよね。

みなさんご存じの PlayStation を始めとして、映画・音楽・アニメ、それからカメラやテレビ、

さらにはスマホのカメラに使われる イメージセンサーまで作っている、かなり幅広い企業なんです。

つまり、実は私たちの生活のあちこちにソニー製品が潜んでいるんです。

映画館に行っても、ゲームしてても、スマホで写真撮っても、

「え、これ実はソニー絡んでるじゃん!」ということが多い(笑)

そして面白いのは、 この事業の多さが、そのまま企業としての強みになっている ということ。

例えば、もしゲーム事業がちょっと不調でも、映画や音楽が好調なら全体は支えられる。

逆に映画がイマイチでも、イメージセンサーが絶好調ならカバーできる。

こんな感じで、

ひとつの事業に全部を賭けてる会社じゃなくて、いくつも収益の柱を持っている会社

なんです。

だからソニーは、なにかひとつが盛り上がるだけで業績がガッと跳ねたり、

逆にひとつが落ちても急ブレーキにはなりにくいという、

バランスの良さ があるんですよね。

② スマホ向けイメージセンサーで“世界トップシェア”

ソニーといえば、ピックアップしたい大きな強みがあります。

それが “イメージセンサー” です。

イメージセンサーって聞くと、ちょっと専門的に感じるかもしれませんけど、

簡単に言うと スマホのカメラで光を読み取って、画像や動画に変換する心臓部分みたいな存在です。

スマホの写真がきれいかどうか、ほぼこの部品で決まります。

で、このイメージセンサー市場で、ソニーは 世界トップシェア を持っています。

シェアはなんと 40〜45%。

つまり、世界中で売られているスマホの 2台に1台レベルでソニーの“目”が使われているって話なんです。

実は、あの iPhone にもソニー製のイメージセンサーが入ってますし、

GalaxyやXperiaといった高級Androidスマホ、

さらに産業用のカメラや、最近だと 自動運転向けの車載カメラにも採用が広がっています。

だから、スマホ業界が伸びればもちろん追い風なんですが、

今後は AI、車、自動運転、XR(AR/VR) といった

次の大成長市場でも、需要がどんどん増えていく可能性を秘めているんです。

要するに、

“カメラのソニー”は、スマホだけじゃなくて、未来のテクノロジーの中心にいる会社でもある

ということなんですね。

しかもこの分野、競争は激しいんですが、

ソニーは技術力も生産能力も世界トップクラスなので、

依然技術面で優位という評価が多いです。

というわけで、

ソニーはエンタメ企業でもありながら、実は半導体で世界を獲るテック企業でもある

というのが、めちゃくちゃ面白いポイントなんです。

③ 世界中で利用される巨大コンテンツ企業

ソニーといえば、

やっぱり “コンテンツの強さ” が光る会社なんですよね。

映画、音楽、アニメ、そしてゲーム。

この4つの柱をまとめて持っている企業って、実は世界的にも多くはありません。

ソニーはその中でも、世界有数の総合エンタメ企業として大きな存在感を持っています。

映画では Sony Pictures、

音楽なら Sony Music、

そしてアニメファンならお馴染みの、

**Crunchyroll(クランチロール)**という世界最大級のアニメ配信サービス。

ここでは『鬼滅の刃』をはじめ、日本のアニメ作品を世界へ届けている、

中心的プレイヤーのひとつになっています。

さらにソニーの面白いところは、

こういったコンテンツを“点”ではなく“線”としてつないで、

IP(知的財産)として大きく育てていく戦略を取っている点です。

例えば、映画がヒット → ゲームの人気も上がる → サウンドトラックやグッズも売れる、

こんなふうに、ひとつの作品をいろんな角度から展開して、

収益を広げていく仕組みを持っているんですね。

最近は、ネットワークサービスやサブスク型の売上が増えてきて、

ファンが長く利用し続けてくれることで、

より 安定した収益モデル に進化しています。

つまりソニーは、

“ヒット作品を作って終わり”ではなく、長く広く価値を伸ばしていく、世界トップクラスのコンテンツ企業

ということなんです。

④ 金融サービスの“部分スピンオフ”で、より攻める企業構造へ

もうひとつ大きなニュースとして押さえておきたいのが、

金融サービス事業の部分スピンオフ の話です。

ソニーはこれまで、

生命保険・損害保険・銀行などを手がける ソニーフィナンシャルグループ を、

グループ会社として持っていました。

ただ、この金融事業って、

金融庁の規制があったり、資本政策に制約があったり、

エンタメや半導体といった 攻めの領域とは

ちょっとスピード感やルールが違う部分があるんですよね。

そこでソニーは、

2025年10月1日付で、この金融サービス事業を“部分スピンオフ”する ことを決めました。

仕組みとしては、

-

株式の約80%を株主に現物配当として配る

-

残り20%はソニーが引き続き保有する

という形です。

つまり、「金融は独立させて、ソニー本体はもっとエンタメと半導体に集中する」という方向性なんですね。

この動きの目的はすごくシンプルで、

“強みのある領域に経営資源を集中して、成長を加速させるため”

金融が悪いんじゃなくて、

やりたいことをもっと早く、もっと自由に進められるようにしたいから

構造を見直して攻めの形にした という理解が近いです。

投資家としてのポイントは、

ソニーの事業が よりハイグロース寄り(成長重視型)にシフトする可能性がある ということ。

逆に言えば、金融が抜けることで 安定感は少し薄くなる部分もある という点も、

冷静に見ておく必要があります。

でも、この意思決定は、

世界で戦うソニーらしい チャレンジの一手 だと感じますね。

🧠 景気敏感?ディフェンシブ?

ソニーって 景気敏感株なの?ディフェンシブ株なの?

ここを整理しておきましょう。

結論から言うと――

“完全なディフェンシブではないけれど、景気敏感株ほど激しくは動かない”

そんな 中間タイプ の企業なんですよね。

どういうことかと言うと、

ソニーって、映画・音楽・ゲーム・カメラ・テレビ……

こういう 消費者が財布を開くかどうかで売上が変わる事業が多いんです。

だから景気が落ち込むと、どうしても影響は受けやすい。

一方で、

半導体(イメージセンサー)やサブスク型の収益が伸びてきたことで、

不況でも一定の売上が見込める仕組み が整ってきているんですね。

さらに、

一つの事業だけで勝負している会社とは違って、

映画が不調でもゲームが好調、

ゲームが鈍くてもイメージセンサーが絶好調、

というように 収益源が分散しているのが強みです。

だから株価の動きとしては、

ジェットコースターほど激しく落ちたり跳ねたりはしないけど、

観覧車みたいに全く揺れないわけでもない

そんなイメージを持ってもらうと分かりやすいと思います(笑)

投資家目線でまとめると、

-

景気が良くなると追い風が強い → 成長局面で伸びやすい

-

景気が悪くても事業分散で踏ん張りやすい → 下落局面でも比較的耐性あり

-

完全ディフェンシブではないのでリスクはある

つまり、

攻守バランス型の大型株

というポジションだと言えますね。

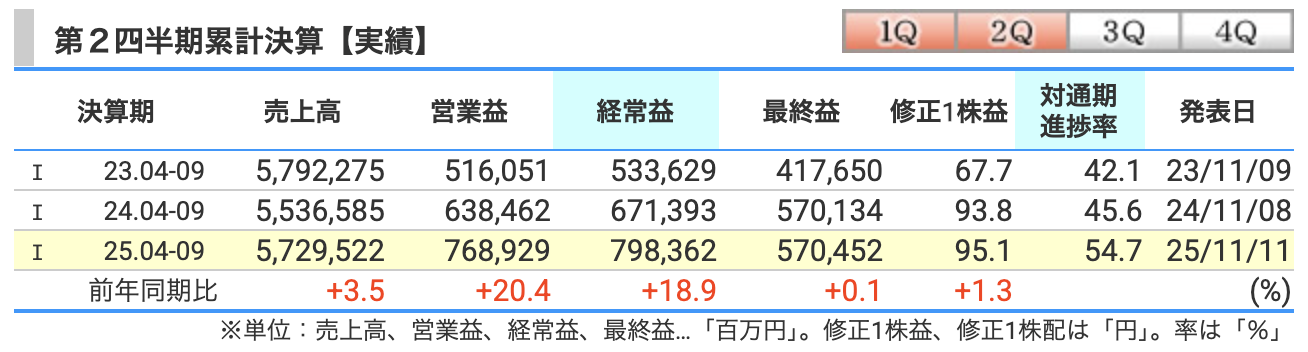

決算概要

売上高ですが、

今回の売上は 5兆7,295億円、前年同期比で +3.5%の増収となりました。

背景としては、特に イメージセンサーの好調と、

音楽やネットワークサービスの伸びが寄与しています。

スマホ向け需要が底堅く、製品の単価アップも効いた形ですね。

続いて 営業利益。

こちらは 7,689億円、前年同期比で +20.4%の大幅な増益です。

営業利益が伸びているということは、

単純に「売れた」だけでなく、稼ぐ力そのものが強くなっているということです。

コストコントロールの改善と、イメージセンサー事業の利益率向上が大きく貢献しています。

次に 経常利益。

こちらは 7,983億円で、前年同期比 **+18.9%**の増加。

営業段階の改善に加えて、為替差益の改善も利益にプラスに働きました。

そして最後に **最終利益(当期純利益)**ですが、

ここは 5,704億円で、前年同期比では +0.1%とほぼ横ばいです。

営業利益や経常利益が大きく伸びた割に、純利益が増えていない理由は、

税金負担の増加が大きく響いたためです。

本業は強いんですけど、最終的な着地は税金の影響で押し戻された形ですね。

さらに、進捗率を見ると 54.7%。

これはちょうど通期見通しの半分を超えていて、

「順調に進んでいる」と評価される水準

と言って良いと思います。

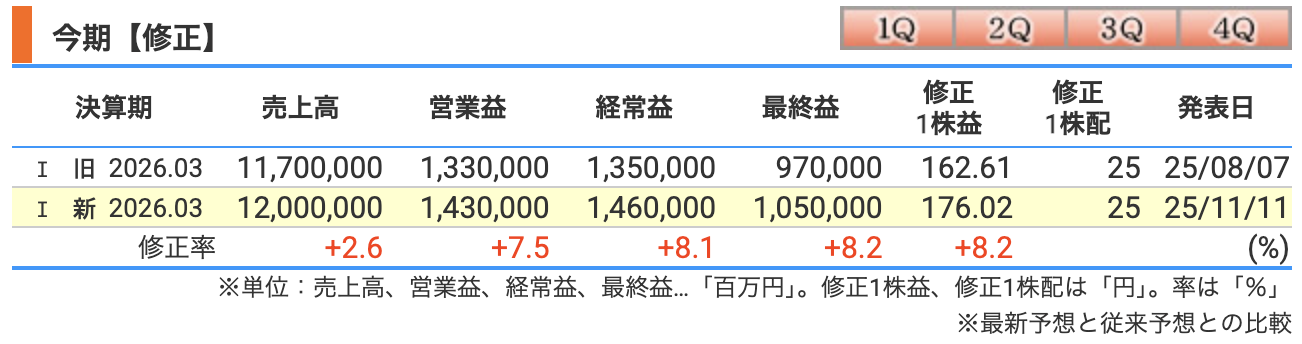

「思ったより儲かりそうだよ」

という方向で予想を引き上げたわけです。

📈 上方修正の要因をかみ砕いて解説

今回の上方修正の背景として大きかったのは、

🟣 イメージセンサー事業の改善

スマホ向けイメージセンサーの販売が好調で、

数量だけでなく製品の単価改善(=高付加価値品の構成比アップ)も進み、

利益面で大きく貢献しました。

🟣 音楽・ネットワークサービスの収益拡大

ストリーミング収益の伸びと、

PlayStationネットワークサービスの利用者増がプラスに働きました。

🟣 関税負担の試算額が改善

米国追加関税の影響見込みが、

従来700億円 → 500億円へ縮小されたことで、利益押し上げ要因に。

これらをまとめると、

主力の半導体事業とコンテンツ事業の安定成長、さらに外部環境の改善が後押しして、通期予想を上に修正した

という流れです。

⚠️ 通期業績予想のリスク(企業独自の要因含む)

順調そうに見えるソニーですが、

もちろんリスクもゼロではありません。

🔻 スマホ需要減速リスク

イメージセンサーはスマホ市場の影響が大きく、

世界景気や需要減速が起きると 売上の伸びが鈍化する可能性があります。

🔻 映画・アニメ・ゲームの興行リスク

今年度はアニメ作品やネットワークサービスに勢いがありますが、

作品の当たり外れによって数字が大きくブレる可能性があります。

🔻 為替と関税の外部要因

関税影響は縮小したとはいえ、

米国政策次第で状況は変わるため、読みにくい部分があります。

🔻 金融事業部分スピンオフによる安定感低下

金融セグメントが分離されることで、

収益の安定要素が減り、変動幅が大きくなる可能性があります。

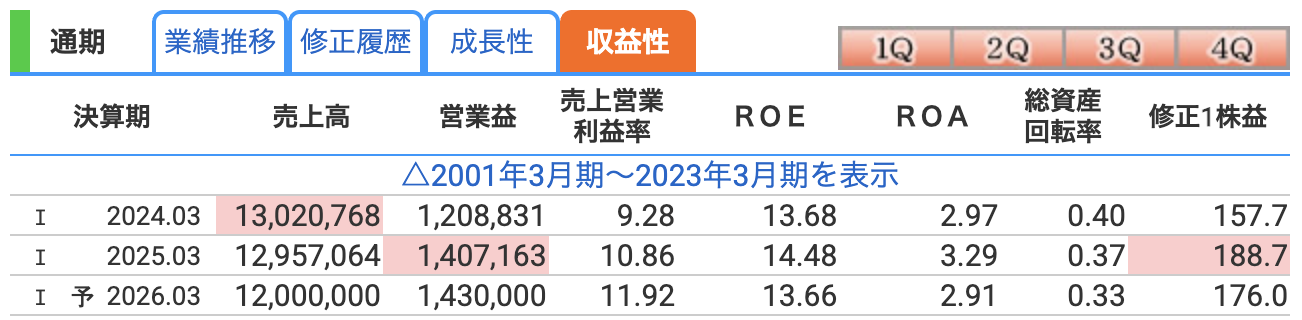

ソニーの 収益性 を示す数字を、分かりやすく見ていきましょう。

まずは 営業利益率 から。

直近の2025年3月期の営業利益率は 10.86% でした。

営業利益率っていうのは、売上からコストを引いて、

実際にどれくらい利益として残ったかを示す割合ですね。

10%を超えているというのは、製造業としてはかなり高い水準です。

さらに今期予想では **11.92%**と、

データ上は もう一段利益体質がよくなる見込みになっています。

これはイメージセンサーを中心に、

高付加価値の製品比率が上がってきていることが大きいですね。

次に ROE(自己資本利益率)。

これは 株主のお金を使って、どれだけ利益を生み出せたかを表す指標です。

2026年3月期は **13.66%**と、優秀な値です。

一般的にROEは10%超えてくると“経営効率が良い”と言われますから、

ソニーは明らかに お金の使い方が上手い企業だと言えます。

そして ROA(総資産利益率)。

こちらは 企業が持っている資産全体で、どれだけ利益を生み出したかを示す数字。

2026年3月期は 2.91% となっています。

ROEより低く見えますが、資産が大きい会社ほどROAは自然と低く出るので、

ソニーぐらいの規模の企業としては十分な水準かなと思います。

株価と株主還元

11月25日の終値は 4,388円。

直近では高値更新を続けていて、株価はかなり強い上昇トレンドに入っています。

チャートを見ても、右肩上がりで綺麗に伸びてきてますよね。

まさに、人気も実力も兼ね備えた銘柄という感じです。

次に PER(株価収益率)。

11/25時点で PERは24.9倍。

PERというのは、1年で稼ぐ利益の何倍の値段で株を買っているかという指標ですが、

ざっくり言うと、

“将来の成長を織り込んだ株価水準”

になってきています。

一般的な製造業のPERが15倍前後と言われているので、

決して割安という水準ではありません。

マーケットが ソニーの成長に期待していると言える数字ですね。

続いて **PBR(株価純資産倍率)**は 3.40倍。

企業が解散したときに持っている資産を売ったら理論的にこのくらい、という金額に対して

株価が3倍以上の評価を受けているということです。

つまり、

“資産価値そのもの以上に、未来への期待で買われている”

と言える水準です。

そして最後に 利回りについて。

11/25時点で 配当利回りは0.57%。

正直に言えば、

“配当で稼ぐ銘柄ではない”

というのが現実です。

増配してきたとはいえ、株価が上がり続けているので、利回りとしてはまだ低め。

配当目的で買うというよりは、

成長と株価上昇に期待するタイプの投資

という位置づけがしっくりきます。

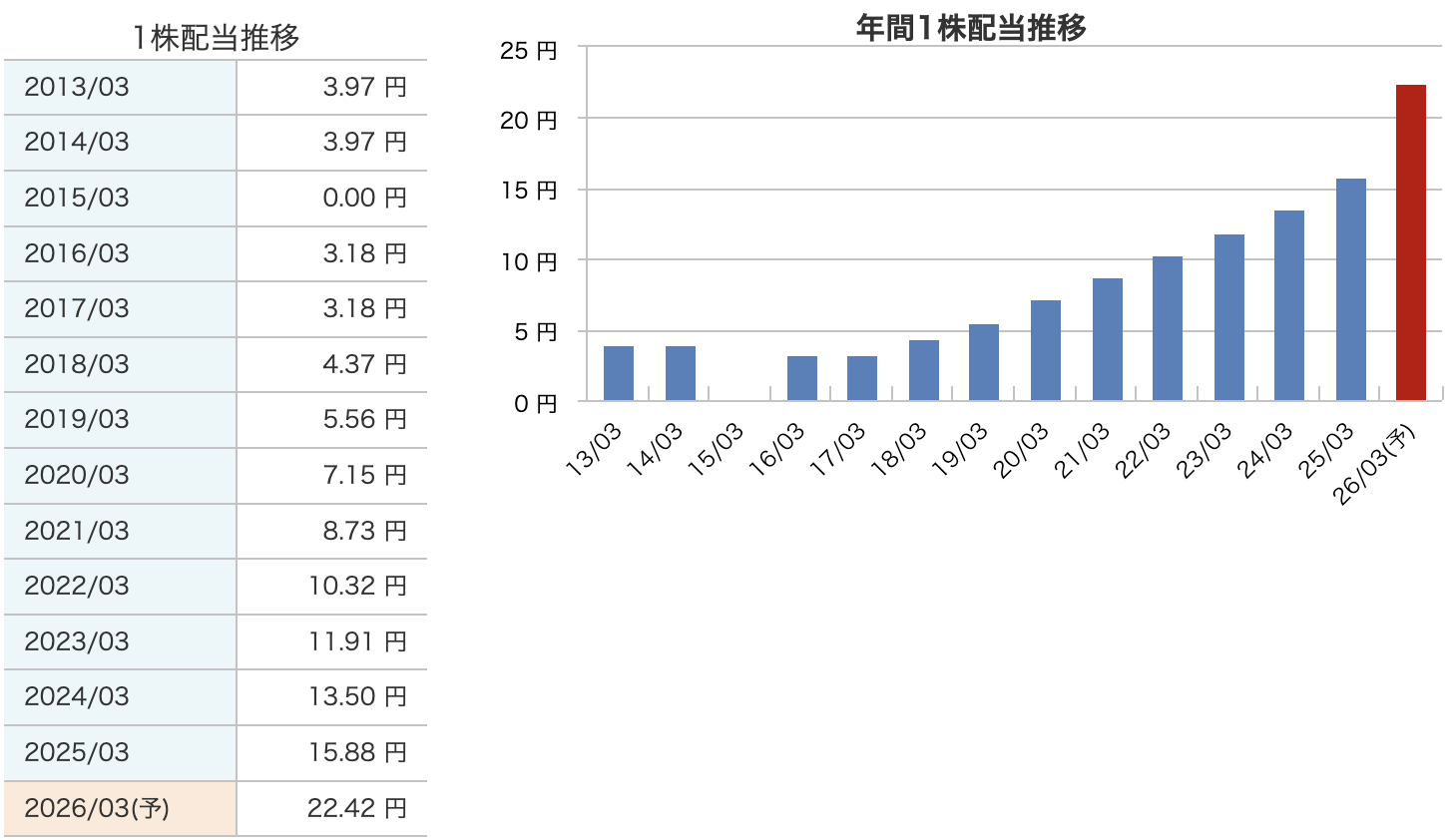

ソニーの配当と株主還元について見ていきます。

まず注目してほしいのが、この 配当金の推移グラフです。

2013年の 1株あたり3.97円から始まって、

そこから10年以上にわたってコツコツ増え続け、

そして2026年3月期の予想では、ついに 22.42円まで増えてきました。

もう、数字だけ見ると 「見事な右肩上がり!」 という感じで、

まさに 成長企業の配当推移グラフです。

過去から比べると 約5.6倍まで増えているので、

長期保有してきた株主としては、思わずニヤッとする成長ですよね(笑)

✋ …が! ここで冷静な視点も。

増配しているとはいえ、

現在の株価水準から見ると、配当金そのものはまだ低めです。

つまり、

今は“高配当銘柄”ではなく、“成長企業型の配当”

という位置づけなんですよね。

配当目的で買う銘柄というよりは、

成長による株価上昇と、配当の伸びを楽しむタイプ

というのが現実的な見方です。

💰 株主還元の姿勢としてはどうなの?

ソニーはこれまで、

配当だけじゃなく 自社株買いも積極的に行ってきた企業です。

株数を減らして1株当たりの価値を上げていく方法で、

株主価値を高める戦略を取っています。

さらに、金融事業の 部分スピンオフ によって、

経営の軸をエンタメと半導体に集中させていく方針を示しているので、

今後も 利益成長と株主還元の両立を目指す可能性があります。

財務

自己資本比率 から。

2025年3月期で 23.2%、直近の四半期で 21.3% となっています。

自己資本比率というのは、会社の資産のうち、どれだけが“自分のお金”で成り立っているかの割合です。

一般的には、40%を超えると安定的と言われますので、

数字だけを見ると

「あれ?ソニーってちょっと低くない?」

と思う方もいるかもしれません。

でもここ、勘違いしないでほしいポイントがあります。

自己資本比率が低いからといって危険というわけではありません。

なぜなら、同時に 有利子負債倍率が極端に低いからです。

💡 次に有利子負債倍率

2025年3月期は 0.26倍、直近は 0.03倍。

これ、どういう数字かというと、

借金にほとんど頼らずにビジネスを回している状態

という意味なんです。

ぶっちゃけ、

「ソニーさん、借金めっちゃ少なっ!」

って思わずツッコミたくなるレベルです(笑)

普通は、自己資本比率が低い企業って、借金が多くてリスクがあるパターンが多いんですが、

ソニーは逆で、

📌 自己資本比率:低め

📌 有利子負債:極端に少ない

という、かなり珍しいタイプの財務構造になっています。

💰 剰余金も確認

直近の剰余金は 6兆2,618億円。

内部留保がしっかり積み上がっていて、

体力に全く不安がない企業と言えます。

✨ なぜ自己資本比率が低く見えるの?

理由はシンプルで、

ソニーは巨大企業で、総資産(資産規模)がとにかく大きい からです。

総資産が大きすぎると、数字の分母が膨らむので、

自己資本比率は相対的に低く見えるだけなんですね。

つまり、

「お金が少ないから自己資本比率が低い」のではなく、

「持っている資産が大きすぎるから低く見えるだけ」

ということなんです。

ソニーの決算の感想

-

本業の強さがはっきり出た決算

まず一つ目。

今回の決算は、とにかく “本業の強さ”がはっきり出た決算でした。

営業利益と経常利益が大きく伸びましたよね。

特にイメージセンサー事業が利益面をガンガン引っ張っていて、

“稼ぐ力”が数字にしっかり現れた内容だったと思います。 -

最終利益は横ばいだが、実態は悪くない

そして二つ目。

最終利益はほぼ横ばいという結果になりましたけど、

これは 事業が悪いわけじゃなくて、税金の影響を受けただけなんですね。

営業段階は強いので、表面の数字だけ見て「伸びてないじゃん」とガッカリするのは、ちょっと違うかなと。

中身は確実に良くなっている決算でした。 -

通期見通しをしっかり上方修正

三つ目は、

通期業績予想をしっかり上方修正してきたという点。

売上高でプラス3,000億円、営業利益でプラス1,000億円。

これは会社としての 自信のある着地だと思います。

「想定より良い流れです」というメッセージが、数字から読み取れますよね。 -

増配で株主へのメッセージを明確に示した

四つ目は 増配。

これは株主にとっては嬉しい内容です。

ただ正直、利回りは0%台なので、

“配当だけで稼ぐ銘柄”ではありません。

どちらかと言えば、

成長と株価上昇を狙うタイプの企業という視点で見るべきだと思います。 -

財務が極めて健全で、長期保有の安心感が強い

そして最後、五つ目。

財務がめちゃくちゃ健全だという点です。

ほぼ無借金経営と言っていいレベルの有利子負債倍率、

しっかり積み上がった剰余金。

攻めも守りもできるバランスの良い会社だなと改めて感じました。

上方修正・増配・本業強化で、非常に質の高い決算。

中身を見れば見るほど評価したくなる内容でした。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。