安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

決算概要

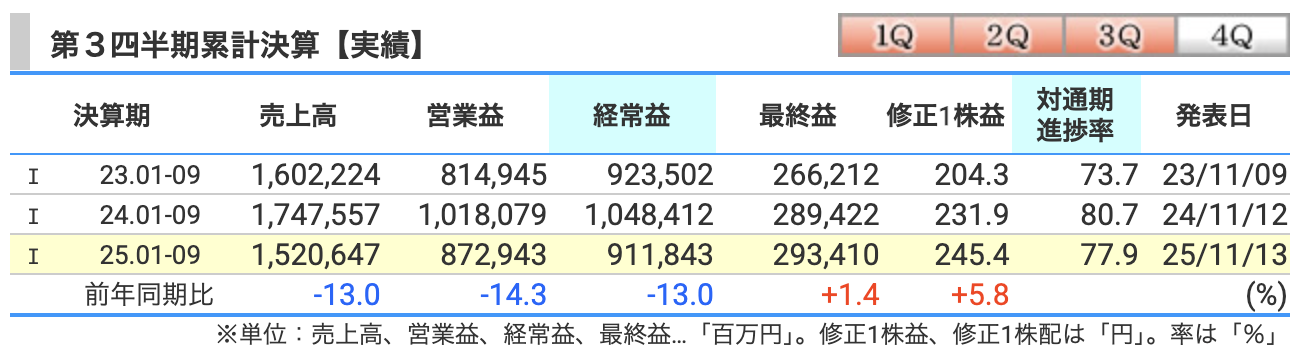

資源株の王者・INPEXの第3四半期累計決算を見ていきましょう。

まず売上高は1兆5,206億円(前年同期比13%減)でした。

主な理由は、原油と天然ガスの販売価格下落です。

原油の平均販売価格は1バレルあたり71.77ドル(前年より約13%安)、

天然ガスも7%下落。

販売数量は原油が微増したものの、天然ガスが減少。

加えて、**円高(1ドル=148円程度)**が響いて、全体では減収となりました。

続いて営業利益は8,729億円(14.3%減)。

売上が減った分マイナスですが、実はコスト面は改善しています。

探鉱費が約75%減少し、販売管理費も19%減。

ただ、**持分法利益(海外子会社の取り分)**が3割以上減っており、これが響きました。

結果として営業利益も前年より約1,400億円減少です。

次に経常利益(税引前利益)は9,118億円(13%減)。

金融費用(借入金の利息など)が減ったことで営業段階よりは下げ幅が小さくなっています。

金利スワップの影響が前期ほど悪化せず、金融費用が3割減少したのもプラス要因です。

そして最終利益(親会社株主に帰属する利益)は2,934億円(1.4%増)。

ここは注目です。売上も利益も減っているのに、最終的には増益。

理由は、税負担の減少(▲19.8%)です。

原油価格下落で税金が減ったうえ、

オーストラリアの子会社「INPEX Holdings Australia Pty Ltd」の資本金を有償減資したことで、

為替差益243億円を計上。これが利益押し上げ要因になりました。

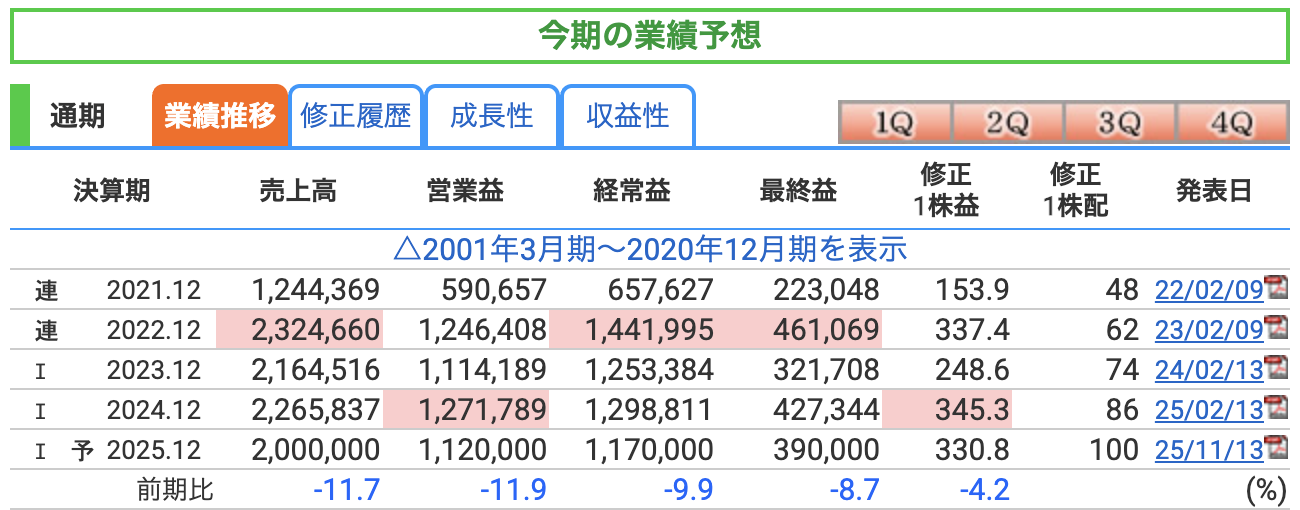

今回はINPEXの通期業績予想を見ていきます。

このタイミングで上方修正が発表されました。

その理由を、一つずつ確認していきましょう。

まず売上高は、2兆円ちょうど(前年比▲11.7%)の予想です。

一見減っているように見えますが、これはあくまで前回予想(1兆9,950億円)から上方修正された数字です。

原油価格の想定を1バレルあたり65ドル → 69ドルに引き上げたこと、

さらに為替レートの前提も144円 → 147円と円安側に修正。

この「油価+為替ダブル効果」で、全体の売上は上ぶれ見込みです。

次に営業利益は1兆1,200億円(前年比▲11.9%)。

資源価格の下落影響はあるものの、販売数量の増加とコスト削減効果で想定よりも堅調。

特にイクシスLNGなどの大型プロジェクトが安定稼働しており、

減益ながらも依然として営業利益率50%超という高収益体質を維持しています。

そして経常利益は1兆1,700億円(前年比▲9.9%)。

ここでも前回から上方修正されています。

理由は、金利スワップなどのデリバティブ損益が改善したこと。

また、借入金利息の減少もあり、財務面のコストが想定よりも低く抑えられました。

最後に最終利益は3,900億円(前年比▲8.7%)。

前年よりは減るものの、前回予想(3,700億円台)から**+200億円の上方修正**です。

要因は大きく3つ。

1つ目は、イクシスLNGの利益貢献拡大。

2つ目は、海外プロジェクト全体の収益改善。

そして3つ目が、**オーストラリア子会社の有償減資による為替差益**です。

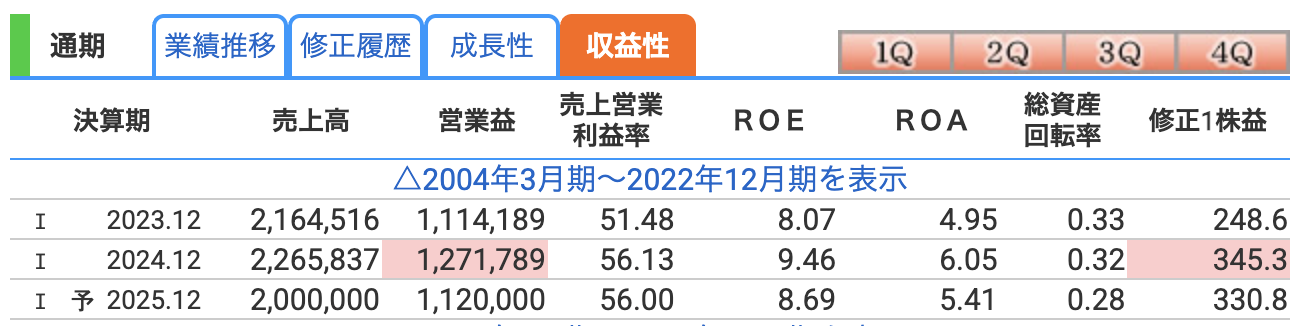

まず営業利益率は56.0%。

つまり、売上のうち半分以上が営業利益として残っているという驚異的な数字です。

普通の製造業なら10%前後が平均ですから、INPEXの利益率の高さは桁違い。

資源価格に左右されるとはいえ、ここまで高い水準を安定的に維持できるのは、

長期契約や巨大プロジェクトを多数持つ強みが大きいです。

続いてROE(自己資本利益率)は8.69%。

株主が出したお金をどれだけ効率よく利益に変えたかを示す指標ですね。

INPEXは毎年8〜9%台を維持していて、ちょうど“株主資本コスト”と呼ばれる基準ラインを上回っています。

つまり、株主が期待するリターンをきちんと生み出している企業ということです。

そしてROA(総資産利益率)は5.41%。

総資産をどれだけ効率よく使って利益を出しているかを表す数字です。

インフラ系や資源関連企業は設備投資が大きいので、一般的にROAは低くなりがちですが、

INPEXはそれでも5%を超えており、非常に効率的に稼げていることがわかります。

株価と株主還元

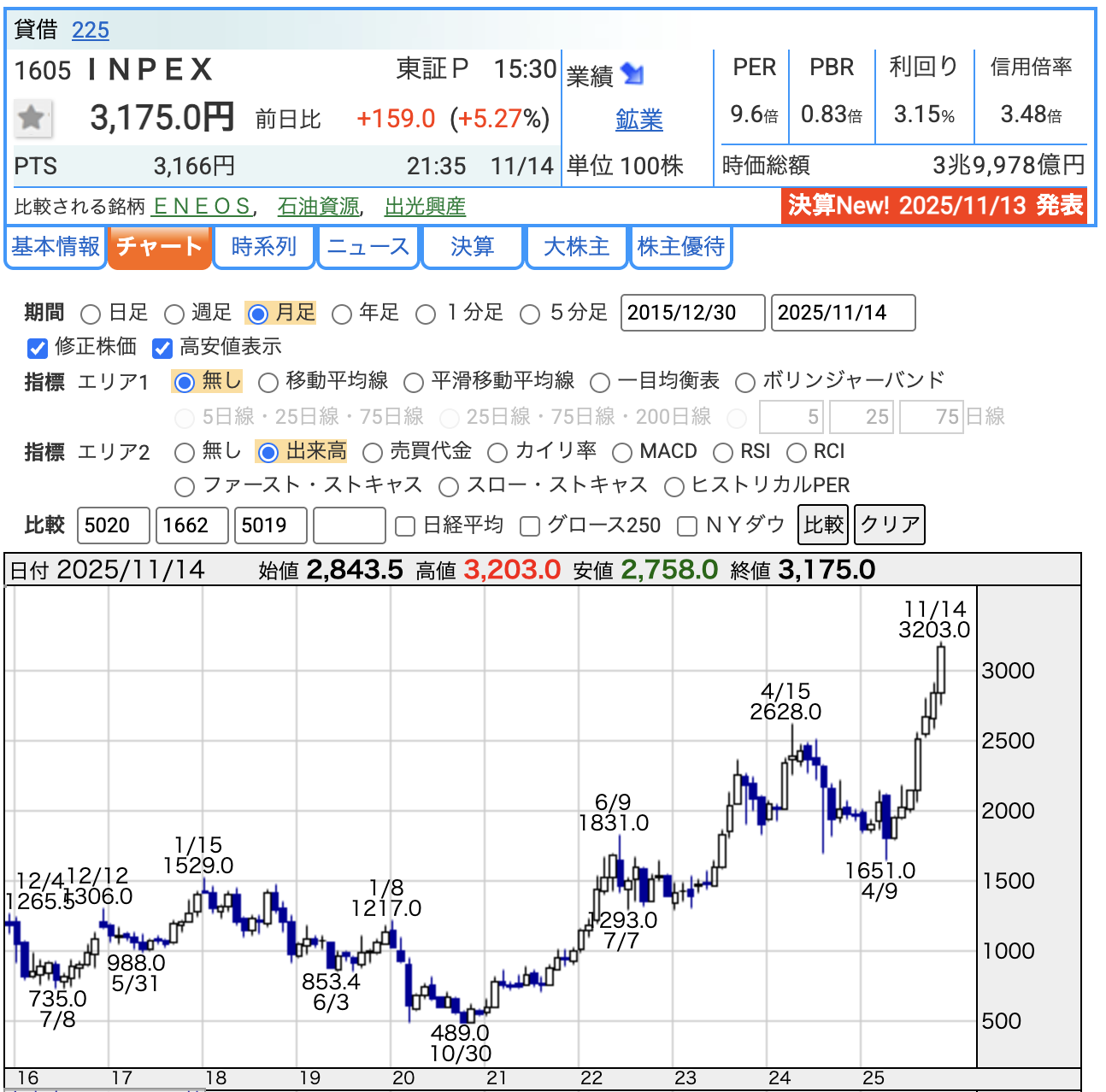

決算発表後のINPEX、株価は**3,175円(+5.27%)**まで一気に上昇しました。

PER(株価収益率)は9.6倍。

市場平均(およそ14倍)と比べるとまだ割安です。

つまり、今の利益水準から見ても、まだ買われすぎとは言えない水準。

原油や天然ガス価格の上昇が続けば、さらに上値を狙える余地があります。

続いてPBR(株価純資産倍率)は0.83倍。

1倍を下回っているということは、

会社が持つ純資産(資産-負債)よりも株価が安い=資産価値から見て割安ということ。

資源株は市況次第で評価が変わりやすいですが、

INPEXの場合は財務が堅く、自己資本比率65%超という鉄壁のバランスシートを考えると、

このPBRはまだ保守的に見られている印象です。

そして配当利回りは3.15%。

100円配当を前提にすると、ここまで株価が上がってもなお3%台をキープ。

株主還元方針と株主優待拡充

■ 株主還元方針(2025年度方針)

今回のINPEX、株主還元の姿勢がとにかく明確です。

まず、**「累進配当」**を継続。つまり、減配はしない、業績が伸びればしっかり増配していくというスタンス。

これがあるだけで、長期保有の安心感が全然違います。

さらに、「総還元性向50%以上」。

配当と自社株買いを合わせて、利益の半分以上を株主に還元するという強気の姿勢です。

そしてその中核になるのが、「自己株式取得800億円の継続」。

2025年度も同規模で実施予定と発表されています。

もちろん、こうした還元ができるのも財務の強さがあるからこそ。

自己資本比率は65%を超え、有利子負債倍率はわずか0.24倍。

借金に頼らない、超健全な経営体質です。

そして最後に強調したいのが、**「長期的にも株主重視経営を貫く」**という方針。

原油やガスの価格に左右されず、どんな市況でも安定した還元を続けていく。

この一貫した姿勢が、INPEXが“株主還元モンスター”と呼ばれる理由なんです。

■ 株主優待制度の拡充(2025年11月発表)

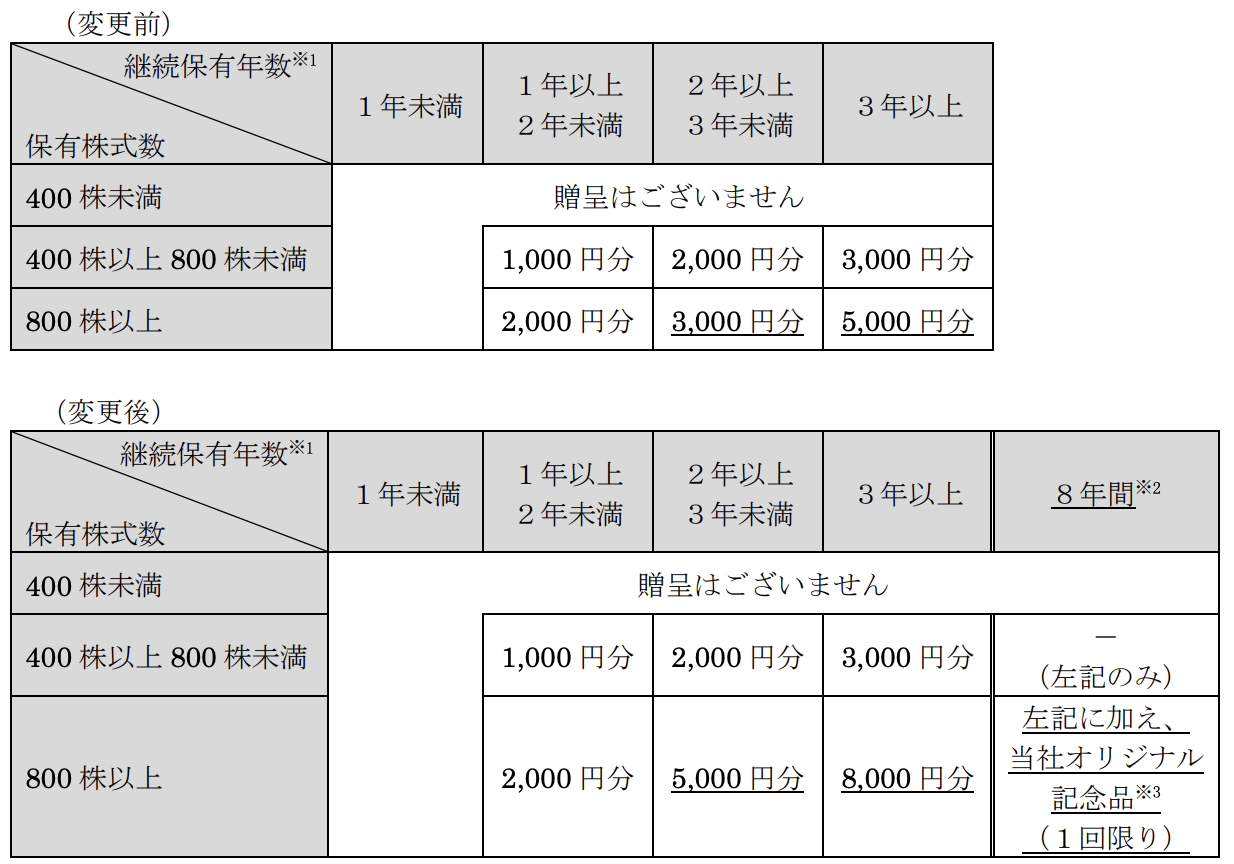

今回のINPEX、配当だけじゃなくて株主優待もパワーアップしました。

これまでの制度では、たとえば800株以上を3年以上持っていても、QUOカードは最大5,000円分までだったんですよね。

それが今回の変更で、なんと最大8,000円分に増額!

つまり、同じ株数でも“長く持ってくれる人ほど”優遇される仕組みに強化されたんです。

しかも新しく、8年間継続保有した株主にはオリジナル記念品をプレゼント。

これ、1回限りの特典なんですが、「ずっと応援してくれた人への感謝を形にしたい」というINPEXの想いが詰まっています。

適用は2025年12月末の株主名簿から。

長期保有のインセンティブをさらに強化して、「配当でも、優待でも、INPEXを持ち続ける理由を増やした」という感じですね。

まさに、“高配当+優待拡充”のダブルで楽しめる資源株になってきています。

財務

まず自己資本比率は62.3%。

前年の65.3%からは少し下がっていますが、それでも依然として健全な水準です。

資源価格の変動にも耐えられる、まさに「財務の堅実企業」と言えます。

次に剰余金は3兆2,507億円。

前年の3兆円からさらに積み上げていて、過去最高水準を更新。

これが、増配や自社株買いといった“株主還元の原資”になっているわけです。

利益をしっかり内部に蓄えつつ、株主にも還元できる理想的なバランスです。

そして有利子負債倍率は0.26倍。

借金が自己資本の4分の1以下しかない、低い水準です。

簡単に言うと「ほとんど借金に頼らない経営」。

資源企業では珍しいほどの財務健全性で、景気の波に左右されにくいのが強みです。

INPEXの決算の感想

-

減収減益でも底堅い内容

まず、原油や天然ガスの価格下落で売上と営業利益は落ちました。

ただし、税効果や為替差益がしっかり効いて、最終利益は逆に増益を確保しています。

つまり、利益構造の強さがしっかり残っているということですね。 -

利益率の高さが際立つ

次に注目したいのが利益率の高さです。

営業利益率はなんと50%超え!

資源価格に振り回されるような時期でも、

ここまで高い水準を維持しているのは本当にすごいです。 -

通期業績を上方修正

さらに、INPEXは今回通期業績を上方修正しました。

原油価格と為替の前提を見直して、最終利益を+700億円も上方修正。

主力のイクシスLNGプロジェクトも安定稼働していて、

今後の見通しもかなり明るいです。 -

株主還元をさらに強化

そして株主にとって嬉しいのが、株主還元の強化。

配当は年間100円、さらに自社株買い800億円を継続。

配当+自社株買いで総還元性向50%以上を掲げています。

まさに“株主還元MAX”という名にふさわしい姿勢ですね。 -

財務体質は引き続き鉄壁

最後に、財務体質もやっぱり強い。

自己資本比率は62%、有利子負債倍率0.26倍と超健全。

しかも剰余金は過去最高を更新していて、

将来の成長投資も、さらなる株主還元も十分にできる体力があります。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。