安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ユニ・チャームってどんな会社?

-

生活必需品メーカー

ベビー用紙おむつ「ムーニー」、生理用品「ソフィ」、介護用おむつ「ライフリー」、ペットケア製品「デオシート」など、日常生活に欠かせない衛生用品を展開。国内トップシェア商品も多く、「生活必需品をつくる会社」として認知されています。 -

アジアを中心に海外展開が強い

売上の半分以上を海外が占めており、特に中国・東南アジアでの成長が大きな柱。人口増加や高齢化といった社会課題に対応できるビジネスモデルを持っています。 -

研究開発力とブランド力

消費者のライフステージごとのニーズ(赤ちゃん、女性、高齢者、ペット)に対応した製品を展開。強いブランドと継続的な商品改良力が競争優位を支えています。 -

社会課題解決型の企業姿勢

高齢化社会や女性の社会進出に伴うニーズを取り込み、快適で衛生的な生活を支える製品を開発。SDGsや環境対応にも積極的に取り組み、循環型社会を意識した企業活動を行っています。 -

株式市場での位置づけ

東証プライム市場上場し、グローバル消費財企業の一角として、長期安定成長を志向。自己株式取得など株主還元も強化しています。

景気敏感株?ディフェンシブ株?

ユニ・チャームは「ディフェンシブ株」に分類されます。

-

紙おむつや生理用品、介護用品は景気に左右されにくい「生活必需品」。

-

世界的な人口動態(少子高齢化、女性の社会進出、ペット需要の増加)に沿った需要が安定的。

-

一方で、原材料(パルプや石油化学製品)の価格変動や為替の影響は受けやすい。

👉 まとめると、ユニ・チャームは「生活必需品をグローバルに提供する安定成長企業」で、株式としてはディフェンシブ性が強い銘柄です。

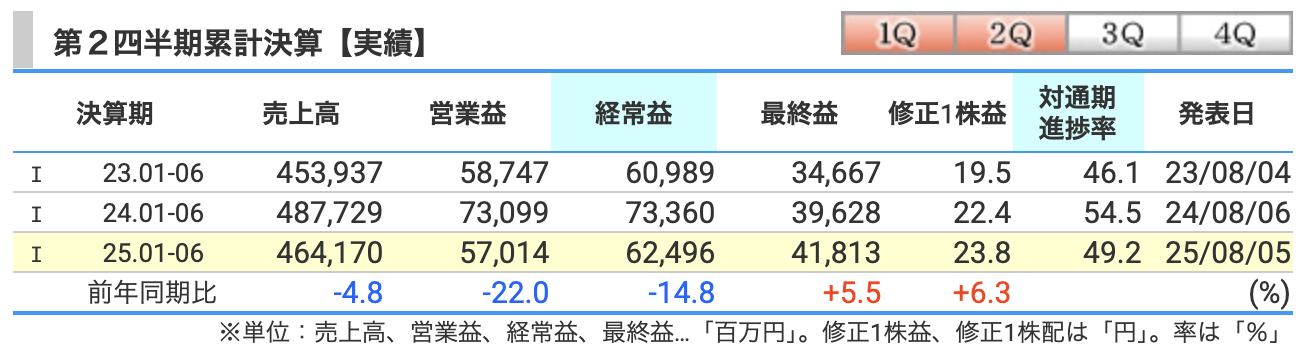

決算概要

-

売上高:4,641億円(前年比▲4.8%)

-

主因は為替影響と海外需要の一部減速。

-

特に中国・アジアでの消費鈍化、為替(円高方向)の影響がマイナス。

-

一方で、日本国内のベビー・介護用品は底堅く推移。

-

-

営業利益:570億円(前年比▲22.0%)

-

主因は原材料価格(パルプ・石油系資材)の高止まり。

-

新興国市場での販売費増加(プロモーション、物流コスト)も重荷。

-

価格転嫁が進んだものの、前年の高収益水準と比べ大幅減益。

-

-

経常利益:625億円(前年比▲14.8%)

-

営業利益の減少が主因。

-

ただし、金融収支や為替差益の影響で営業利益ほどは落ち込まず。

-

海外子会社からの配当収入や為替差益の寄与が下支え。

-

-

最終利益:418億円(前年比+5.5%)

-

減益基調の中でも純利益が増加したのは、特別利益要因(資産売却益や税効果など)が寄与。

-

コスト増を吸収し、利益の底堅さを確保。

-

EPS(1株利益)も前年22.4円→23.8円に増加。

-

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

まとめ

-

売上・営業利益は海外鈍化とコスト増で減少。

-

経常利益は営業利益ほど落ち込まず。

-

最終利益は特別要因で増益確保。

-

「本業の利益は厳しいが、最終利益は死守した決算」と言える状況。

-

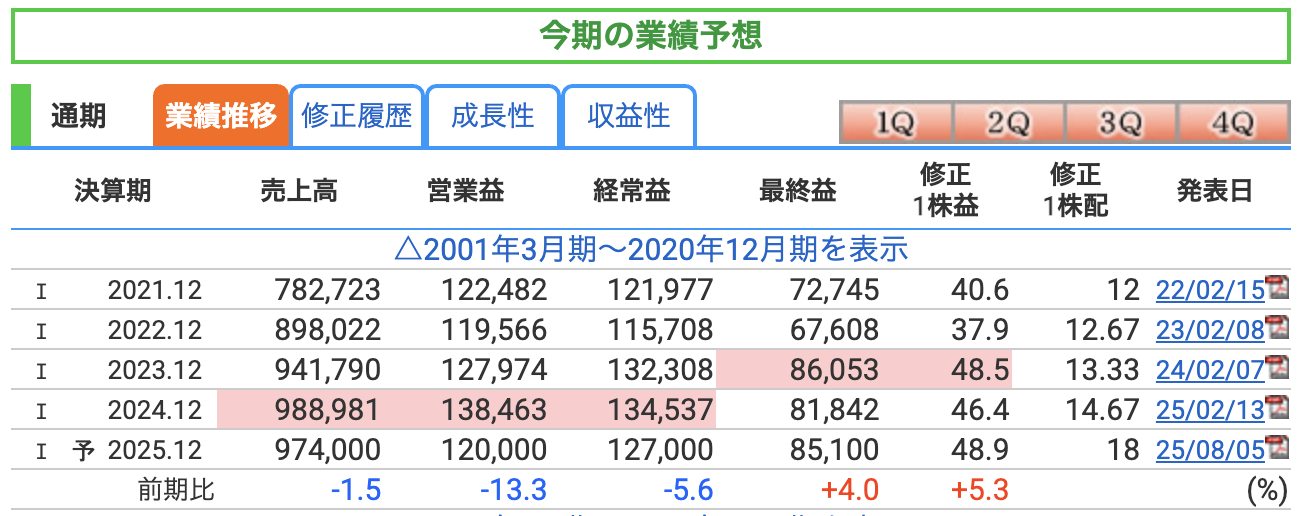

売上高:9,740億円(前年比▲1.5%)

-

中国・アジア市場での需要鈍化。特にベビーケア製品での競争激化。

-

円高方向の為替影響で海外売上の円換算額が目減り。

1ドル148円、1元20.5円前期よりも円高想定 -

国内市場は堅調だが、海外マイナスを吸収しきれず。

-

-

営業利益:1,200億円(前年比▲13.3%)

-

原材料価格(パルプ・石油化学製品)の高止まり。

-

新興国市場での販売促進費・物流費の増加。

-

値上げ効果は一巡し、前年の高収益水準からは減益。

-

-

経常利益:1,270億円(前年比▲5.6%)

-

営業利益減少が主因。

-

ただし金融収支や為替差益の一部寄与により、営業利益ほどの落ち込みは回避。

-

子会社配当収入なども下支え要因。

-

-

最終利益:851億円(前年比+4.0%)

-

減益基調の中でも増益確保。

-

税効果や特別利益(資産売却益など)の寄与が大きい。

-

EPSも増加見込みで、株主還元余力を維持。

-

まとめ

-

売上・営業利益・経常利益は下方修正 → 主に「海外需要鈍化+コスト増+為替影響」。

-

最終利益のみ増益予想 → 特別要因で利益を底上げし、株主還元を維持可能にした。

👉 言い換えると「本業は厳しいが、最終利益は守りにいきました。

オムツが湿りかねない通期予想のリスク

-

為替変動リスク

-

25.12期の想定は「1ドル148円・1元20.5円」。

-

実際の為替が想定から外れると、海外売上比率が高いユニ・チャームは業績に直撃。

-

特に円高に振れた場合は、海外収益の円換算額が目減りする。

-

-

原材料価格の高止まり・変動

-

紙おむつや生理用品は「パルプ」「不織布」「石油化学製品」を大量に使用。

-

原油や資源価格の高騰、調達難によるコスト増が利益を圧迫。

-

値上げで吸収できない場合、営業利益が下振れリスク。

-

-

海外新興国市場の需要変動・競争激化

-

成長ドライバーである中国・ASEANで消費者需要が鈍化。

-

現地競合(花王、P&G、中国ローカルメーカー)との価格競争リスク。

-

ベビーケア用品は出生率低下の影響も受けやすい。

-

-

介護用品・ペット用品市場の成長鈍化リスク

-

高齢化やペット市場拡大は長期追い風だが、景気低迷時には消費が抑制される懸念。

-

特に新商品投入やブランド訴求に失敗するとシェア低下リスク。

-

-

規制・環境対応リスク

-

プラスチック削減・廃棄物規制など環境規制が強化される可能性。

-

リサイクル対応・環境配慮商品の開発コストが増大すれば利益を圧迫。

-

ESG(環境・社会・ガバナンス)対応が遅れれば投資家評価も低下。

-

👉 まとめると:

ユニ・チャームは「生活必需品メーカー」としてディフェンシブ性は高い一方、海外依存度が高いため 為替・原材料・新興国需要 が最大のリスク。さらに 環境規制や競争激化 といった独自リスクも注視が必要です。

営業利益率(売上営業利益率)

-

2023年12月期:13.59%

→ 安定的な高水準。生活必需品メーカーとしてはトップクラス。 -

2024年12月期:14.00%

→ 値上げ効果や効率化でさらに改善。収益性が一段強化された年。 -

2025年12月期(予想):12.32%

→ 下方修正の影響を反映。原材料コスト・販売費増、海外需要鈍化で低下。

👉 解釈:競合と比べ依然高いが、短期的には「コスト増・為替・需要減速」で収益性が低下。

ROE(自己資本利益率)

-

2023年12月期:13.09%

→ 株主資本に対して効率的に利益を生み出せている。 -

2024年12月期:11.14%

→ 営業利益は伸びたが、純利益が減少したため低下。 -

2025年12月期(予想):11.15%

→ 前年並み水準。純利益の増加予想でかろうじて維持。

👉 解釈:目標とされやすい「ROE10%超」をキープしており、資本効率は依然として良好。

ROA(総資産利益率)

-

2023年12月期:7.88%

→ 総資産を効率的に活用し高い利益を確保。 -

2024年12月期:6.90%

→ 投資増や資産拡大で効率が一時的に低下。 -

2025年12月期(予想):7.22%

→ 純利益増の予想により改善見込み。

👉 解釈:ROAは6〜7%台で安定、総資産を活かした収益力は堅調。

まとめ

-

営業利益率は 25.12期にやや低下予想 → 原材料・為替・需要の影響。

-

ROEは 11%前後で安定 → 資本効率は十分高水準。

-

ROAは 7%前後を維持 → 総資産を活用した収益力も良好。

株価と株主還元

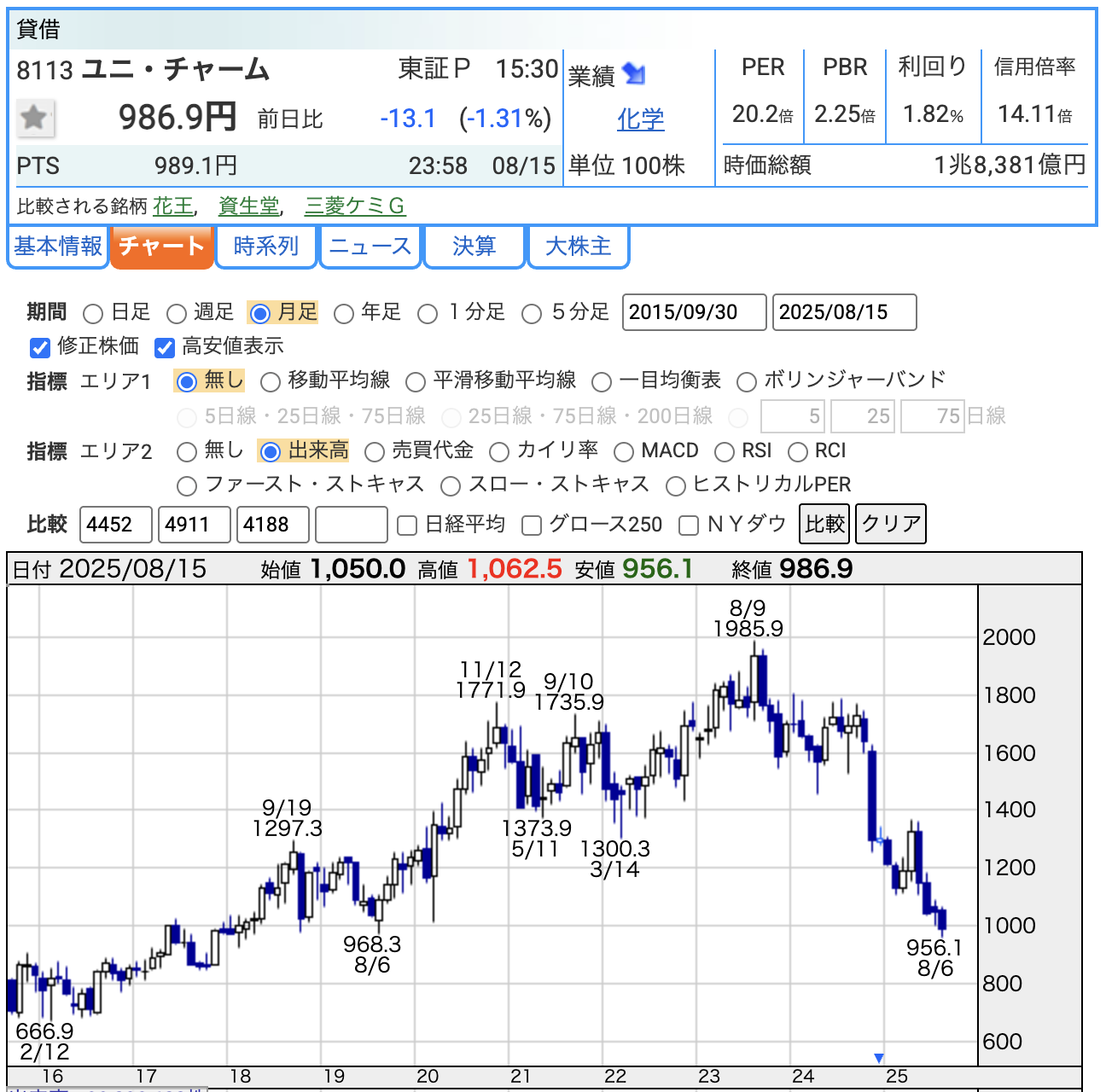

-

株価:986.9円

-

2025年1月1日に「1株 → 3株」の株式分割を実施済み。

-

分割により実質的な投資単位が下がり、個人投資家が購入しやすい水準に。

- 2018年や19年レベルまで下落しており、2020年の半ば以降に新規で購入した株主は皆、含み損を抱えていることになります

-

-

PER(株価収益率):20.2倍

-

目安とされる「15倍」を上回る水準。

-

成長期待を織り込んだ「やや割高」な評価。

-

ただしディフェンシブ株としては安定的な収益力を背景に妥当とも解釈可能。

-

-

PBR(株価純資産倍率):2.25倍

-

企業の純資産の2倍以上で取引されている。

-

製造業としては高めだが、ブランド力・成長性を評価された水準。

-

数年振り返ると、2023年(実績)

-

配当利回りは 0.76%〜0.83%程度。

-

ほぼ「1%未満」が続き、国内平均(おおむね2%前後)と比べても低水準。

-

投資家からは「成長株だが配当は物足りない」との評価が多かった。

-

-

2024年(予想および実績)

-

配当利回りは 0.83%〜1.13%程度。

-

ただし、ほとんどの期間で 1%を明確に超えず。

-

「成長力重視で還元は控えめ」というイメージが根強かった。

-

-

2025年現在(株価986.9円、利回り1.82%)

-

過去数年と比べると、配当利回りが明確に上昇。

-

1%に届かなかった銘柄が、いまや 1.8%台まで改善。

-

成長株から「安定成長+株主還元」のバランス型銘柄へシフトしている。

配当利回り:1.82%

-

-

-

ポジティブ解釈

まとめ

-

株式分割で 投資単位が低下 → 個人投資家にとって買いやすくなった。

-

PER20倍超・PBR2倍超 → 成長性を評価されたプレミアム株価。

-

利回り1.8%前後 → 高配当ではなく「安定成長+株主還元」狙いの銘柄。

-

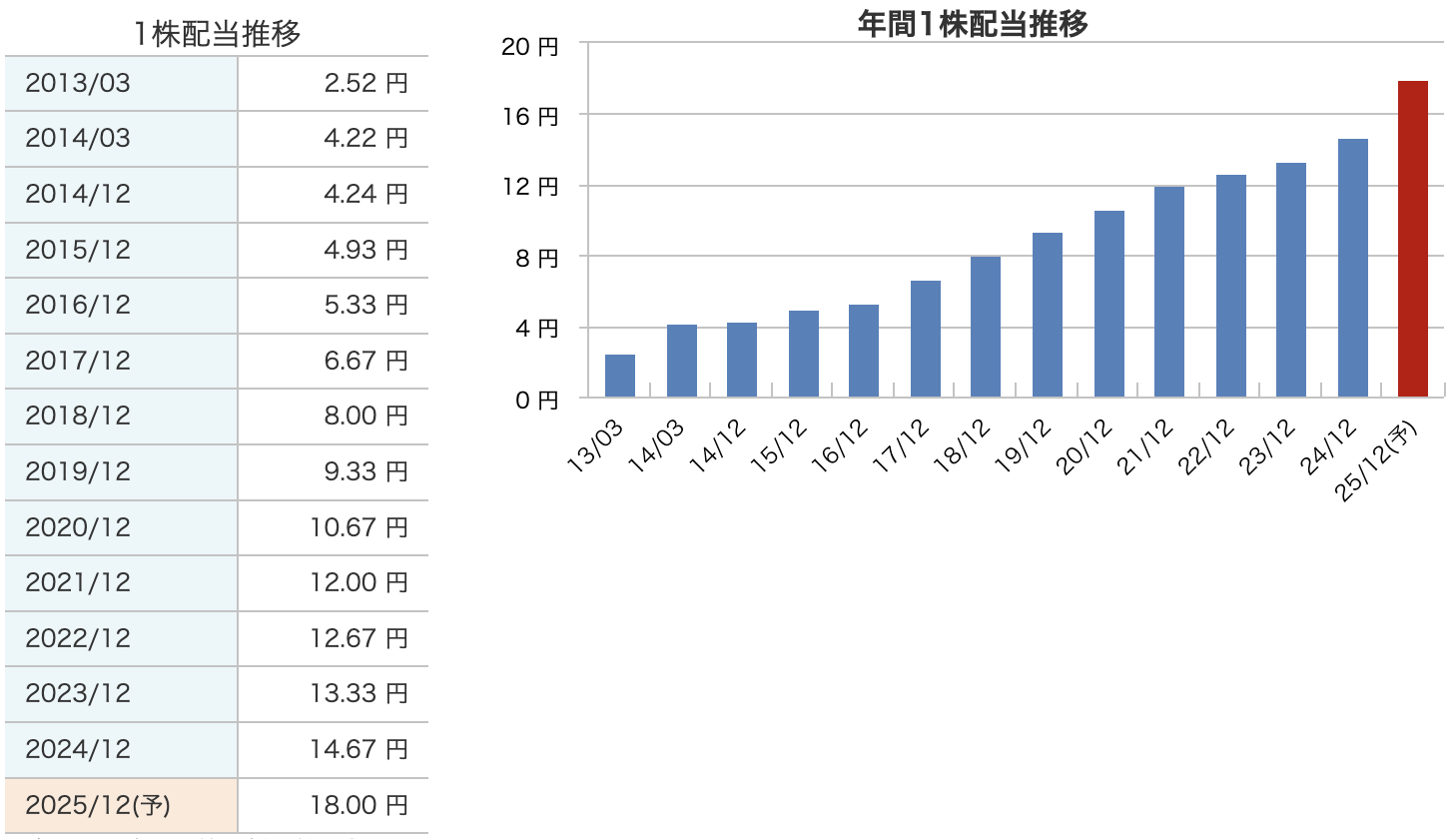

増配を継続中

-

2013年の 2.52円 から、2025年予想の 18.00円 まで一貫して増加。

-

この12年間で 約7倍以上 に拡大。

-

-

安定感のある累進姿勢

-

減配はなく、ほぼ毎年増配。

-

投資家にとって「安心して長期保有できる銘柄」という評価につながっている。

-

-

直近の伸びが大きい

-

2023年:13.33円

-

2024年:14.67円

-

2025年予想:18.00円

-

ここ数年は特に増配ペースを加速。

-

ユニ・チャームは 安定的に増配を続けてきた企業 であり、直近は配当利回りも改善して投資妙味が増しています。

株主還元方針

-

総還元性向「50%以上」を掲げる

-

配当+自社株買いを合わせた総還元で、株主に利益を還元する姿勢を明確化。

-

2024年以降は「配当性向30%目安」から「総還元性向50%以上」に方針をシフト。

-

-

安定的かつ継続的な増配

-

減配を行わず、累進的に増配を続けてきた実績。

-

2025年12月期は年間配当18円(前年比+22%)を予定。

-

-

自社株買いの積極活用

-

2025年2月の取締役会で、最大2,500万株(上限2,200億円)を取得すると決議。

-

その後、2025年8月13日に 8,122,300株(817億円相当)をToSTNeT-3で取得。

-

これまでに累計 1,821万株・約2,017億円分 を取得済み。

-

自社株買いはEPS向上や資本効率改善につながり、株主価値を高める施策。

-

-

ROE・資本効率を意識した還元

-

ROE11%超を目安に、資本効率の高さを維持。

-

利益成長と株主還元を両立させる姿勢。

-

-

中長期的な株主価値向上を重視

-

配当と自社株買いのバランスを取りながら、安定配当+成長投資を両立。

-

ESG投資家や長期保有株主からの評価を意識した経営。

-

ユニ・チャームは 「配当増+自社株買い」 の二本立てで株主還元を大幅に強化しています。特に 2025年の2,000億円規模の自社株買い は、総還元性向50%以上を裏付ける大規模施策であり、株主にとって非常にポジティブなニュースです。

財務

-

自己資本比率(64.7%、2025年6月期時点)

-

2022年末:59.0% → 2023年末:61.4% → 2024年末:62.3% → 2025年6月:64.7%。

-

年々改善しており、60%超えは健全な水準。

-

安定性が高く、景気変動時でも財務面のリスクは低い。

-

-

剰余金(795,781百万円、2025年6月時点)

-

利益の積み上げにより、毎年増加。

-

今後の 配当や自社株買いの原資 として十分な余力がある。

-

-

有利子負債倍率(0.02倍、2025年6月時点)

-

2022年:0.04倍 → 2023年:0.04倍 → 2024年:0.03倍 → 2025年:0.02倍。

-

借入依存度はほぼゼロに近く、無借金経営に近い極めて健全な財務。

-

金利上昇局面でも影響を受けにくい強みがある。

-

まとめ

-

自己資本比率は60%超で安定性抜群。

-

剰余金は増加基調で、株主還元や投資余力が大きい。

-

有利子負債倍率は0.02倍と実質無借金状態。

👉 ユニ・チャームは財務面では国内上位クラスの健全性を誇り、長期投資に安心感を与える企業です。

ユニ・チャームの決算の感想

-

減収減益傾向が鮮明

-

売上高・営業利益・経常利益が前年同期比でマイナス。

-

特に営業利益が▲22%と大きく落ち込み、採算悪化が目立つ。

-

-

最終利益は増益を確保

-

営業・経常が減益の中でも、最終利益は+5.5%。

-

コスト削減や金融収支の改善、為替影響の活用などで底堅さを見せた。

-

-

為替前提は実勢に近い水準(1ドル148円・1元20.5円)

-

現在の実勢レート(1ドル=147.16円)とほぼ同じ水準で設定。

-

「現状を反映した前提」と言えるため、今後の円高・円安の振れによる利益変動リスクは依然として残る。

-

-

株主還元姿勢は一段と強化

-

配当は2025年12月期に18円予定(前年比+22%)。

-

大規模な自社株買い(累計約2,000億円規模)を進め、株主重視の姿勢を鮮明に。

-

-

財務は健全

-

自己資本比率64.7%、有利子負債倍率0.02倍と盤石。

-

財務リスクが小さく、今後の投資や還元余力が大きい。

-

👉 まとめると:

「利益面の減速感は否めないが、財務の強さと積極的な株主還元で投資家心理を下支えしている決算」でした。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。