安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ヤマハ発動機ってどんな会社?

-

世界屈指の総合モビリティメーカー

ヤマハ発動機(東証プライム上場・証券コード 7272)は、二輪車や船外機をはじめ多彩な製品を「Yamaha」ブランドで世界に送り出す日本発のモビリティ企業 -

5つの事業セグメントで収益を分散

①ランドモビリティ(MC=二輪車・電動アシスト自転車など)

②マリン(船外機・ボート等)

③アウトドアランドビークル(四輪バギー・ゴルフカーなど)

④ロボティクス(電子部品実装機・産業用ロボット)

⑤金融サービス――と幅広い分野に展開し、製品ポートフォリオを分散しています -

マリンと e-モビリティを M&A で強化

豪州 Telwater 社(アルミ製ボートで高シェア)や独 Brose e-Kit 事業を買収し、マリン市場と欧州 e-バイク領域の競争力を高めています -

600 超のサービスネットワークでグローバル展開

同社グループは世界各地に 600 以上のサービス拠点を持ち、先進国から新興国までアフターサービスをカバーしています -

景気敏感株?ディフェンシブ株?

景気敏感株で、外部環境の影響を受けやすいビジネスモデルです。経済情勢や製品需要、為替相場の変動が業績に直結することをリスク要因として開示しており、市場サイクルの波を受けやすいのが特徴です

決算概要

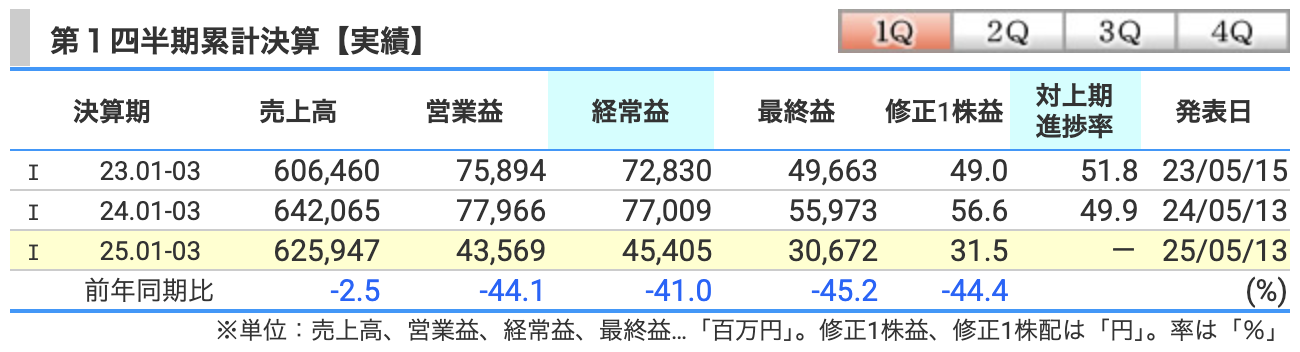

1Q決算のポイント(2025年1月期)

📉 売上高:6,259億円(前年比▲2.5%)

-

【主な要因】

-

二輪車(ランドモビリティ)の販売台数がアジアなどで減少。

-

為替の円高影響で、海外売上が円換算すると目減り。

-

一方で、マリン製品やロボティクス事業は比較的堅調だった。

-

📉 営業利益:435億円(前年比▲44.1%)

-

【主な要因】

-

原材料費や物流コストの上昇が利益を圧迫。

-

研究開発費や販売促進費などの固定費が重荷に。

-

売上減少による「営業レバレッジの逆回転(売上が減ると利益も大きく減る現象)」が発生。

-

📉 経常利益:454億円(前年比▲41.0%)

-

【主な要因】

-

営業利益の減少に加え、為替差損の影響も。

-

為替ヘッジのコストや金利上昇による資金調達コストも一因。

-

📉 最終利益:307億円(前年比▲45.2%)

-

【主な要因】

-

本業の利益が減ったことに加え、税金などの負担も通常通り発生。

-

特別損失や減損などは特に発表されていないため、本業の落ち込みがダイレクトに響いた。

-

🔍 まとめ

「売上が少し減っただけで、利益はガクッと減ってる…」というのが今回の特徴です。これは“コスト構造が固定的”で、“グローバルビジネスで為替にも敏感”なヤマハ発動機の企業特性が出た結果です。

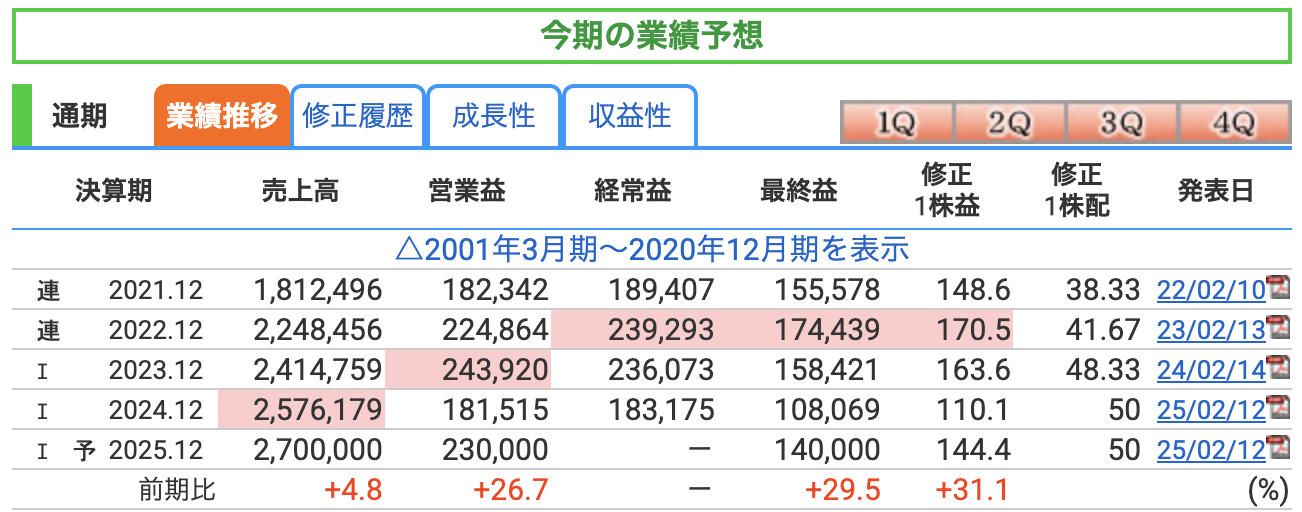

📈 売上高:27,000億円(前年比 +4.8%)

-

【主な要因】

-

e-バイクや電動アシスト自転車など欧州市場での成長期待が反映。

-

米国中心にマリン事業の回復も見込まれている。

-

為替前提は保守的だが、円安が追い風になればさらなる上振れも期待。

-

📈 営業利益:2,300億円(前年比 +26.7%)

-

【主な要因】

-

前期に重荷だった原材料費・物流コストの改善を想定。

-

固定費削減や原価改善などの構造改革効果が出始める見込み。

-

電動アシスト自転車(e-Kit)の欧州展開も利益寄与を見込む。

-

📈 最終利益:1,400億円(前年比 +29.5%)

-

【主な要因】

-

営業利益の回復に加え、金融費用や為替差損の減少を想定。

-

過去に比べて「特別損失」などの一時的な費用も限定的。

-

自己株式取得などの株主還元策も、株価下支え材料として寄与の可能性。

-

🔍 まとめ

「2024年は一時的に落ち込んだけれど、2025年は回復に向かう」という前提の**“増収・大幅増益”予想です。ヤマハは自転車・マリン・ロボティクス**など複数の収益源があり、特に海外需要の回復が業績の鍵になります。

今後は「欧州eモビリティ」と「マリン市場の底打ち」が注目ポイントです。

⚠️ 通期予想がエンストしかねない “5つのリスク”

-

米国追加関税(コスト最大+500億円想定)

2025年は船外機などマリン製品を中心に米国向け輸出へ 10〜24%の関税上乗せが始まり、コスト押し上げ額を会社側は約500億円と試算中。影響は精査中で、場合によっては通期ガイダンス修正もあり得ます -

為替ボラティリティ(1円動くと最大40億円影響)

ドル/ユーロが1円動くと営業利益がそれぞれ約40億円・30億円動くうえ、会社前提(145円/155円)より円高に振れれば営業利益▲1,100億円規模のマイナス感応度を示しています -

需要減速リスク(特に二輪・マリン)

1Q時点でベトナム・ブラジルなど新興国の二輪販売が急減。またベトナム工場ではエンジン刻印不良に伴う出荷停止も発生しており、正常化が遅れれば追加打撃になります -

コスト高体質(研究開発費・人件費の増勢)

減収局面でも研究開発や人件費が増加し、固定費負担が重く利益が急落。インフレや賃上げ圧力が続けば、想定している利益率 8.5%への回復が遅れる恐れがあります -

キャッシュフローと財務レバレッジ

1QフリーCFは▲645億円、ネットキャッシュは▲6,553億円へ悪化。有利子負債も増加傾向にあり、金利上昇局面で資金繰りリスクが高まります

投資初心者の方は「関税・為替・需要・コスト・財務」の5点が計画達成の要所と押さえておくと、通期予想のアップデートが出たときに“どのリスクが実際に動いたのか”が読み解きやすくなります。

営業利益率(売上営業利益率)

-

意味:売上高に対してどれだけ営業利益が残るかを示す本業の稼ぐ力。

-

推移

-

2023年:10.1% ― 二輪・マリンとも販売が好調、円安効果も追い風。

-

2024年:7.05% ― 原材料高・物流費高止まりに加え、二輪の新興国需要が鈍化し採算悪化。

-

2025年予想:8.52% ― コスト改善策と価格改定で回復を見込むが、依然10%に届かず。

-

-

ポイント:10%超えなら優秀と言われる中、いったん落ち込んだ利益率をどこまで戻せるかが注目。

2️⃣ ROE(自己資本利益率)

-

意味:株主が出したお金(自己資本)でどれだけ利益を上げたか。投資効率の代表指標。

-

推移

-

2023年:15.24% ― 日本企業平均(8〜10%)を大きく上回り“優等生”レベル。

-

2024年:9.66% ― 利益減で二ケタ割れ。自己株買いなど資本効率向上策はあっても、利益が縮むと比例して低下。

-

2025年予想:12.52% ― 再び二ケタ台を目指す計画。ただし営業利益率回復が前提。

-

-

ポイント:ROEは「利益×財務レバレッジ」で決まるため、利益が戻るかつ過度な借金増に頼らないバランスがカギ。

3️⃣ ROA(総資産利益率)

-

意味:会社が保有する総資産をどれだけ効率的に稼ぎに結び付けているか。

-

推移

-

2023年:6.67% ― 製造業としては高水準(5%以上で優秀)。

-

2024年:4.04% ― 利益減少と総資産膨張で効率悪化。

-

2025年予想:4.99% ― 利益回復と在庫圧縮で5%近辺まで戻す計画。

-

-

ポイント:ROA改善には「利益率アップ」+「資産の効率運用」が必須。特に在庫・売掛債権管理が焦点。

🔍 まとめ

-

2024年に**“利益率低下→ROE・ROA急落”**という負の連鎖が発生。

-

2025年はコスト改善と成長投資の成果で持ち直すシナリオだが、原材料高や需要減速が続くと再び下振れリスクがある。

-

投資判断では「営業利益率が再び二ケタに近づくか」「ROE二ケタ維持できるか」をチェックポイントにすると分かりやすいです。

株価指標と株主還元

📈 株価の位置づけ

-

現在値 1,058 円 は、コロナ安値 373 円 からは約 2.8 倍、直近高値(2024/7/5の 1,617 円)からは約 ▲35 % の位置。

💡 主要バリュエーション指標

📝 まとめ

-

バリュエーション面では「割安+高配当」 が際立つ一方、株価が高値から急落しているのは 二輪・マリン需要鈍化と関税・為替リスク を市場が警戒しているため。

-

“PER7倍・PBR1倍未満”は“市場が悲観寄り”のシグナルでもあるため、業績底入れ確認がカギ。配当を受け取りつつ回復シナリオに賭けるのか、さらなる押し目を待つのか――リスク許容度に応じた判断が重要です。

-

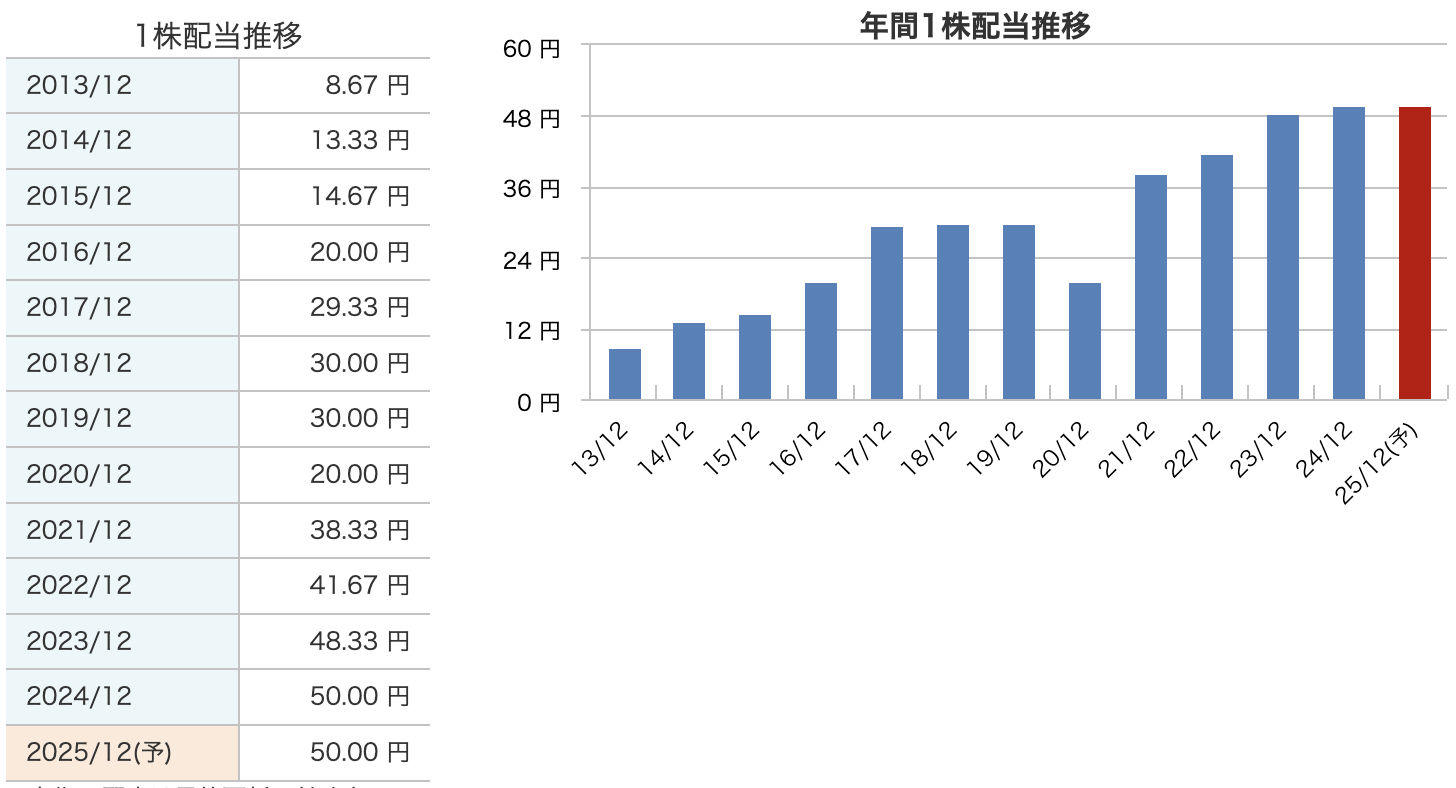

右肩上がりで約6倍に

2013年の 8.67 円 → 2024年の 50 円へ11年で約6倍。長期的には増配志向が続いている。 -

コロナ禍で一度減配(2020年)

2020年は需要急減を受けて 20 円に減配。ただし翌年すぐに38.33 円へ戻し、回復の早さを示した。 -

2021年以降は年々増配ペースを加速

38.33 円 → 41.67 円 → 48.33 円 → 50 円と4年連続で過去最高を更新。 -

2025年予想は「据え置き50円」

現時点の業績見通しでは増配ではなく維持を選択。先行投資と需要動向を見極めたい意図。 -

配当方針:業績連動+安定配当のハイブリッド

利益成長時はしっかり増配する一方、外部ショック時は安全第一で見直す“メリハリ型”のスタンスが読み取れる。

株主還元方針

-

安定・継続配当が基本

業績と将来投資をにらみつつも「安定的かつ継続的な配当」を最優先とする方針を明言。中断や極端な減配は極力避ける姿勢です。 -

総還元性向40%以上(配当+自社株買い)を中計累計で目標

2025–27年度の中期経営計画期間で、株主へ戻すキャッシュ総額を〈利益の40%超〉に設定。配当だけで届かない分は自社株買いで補完します。 -

年2回配当・“据え置きより増配優先”の実績

中間+期末の年2回払い。2021年以降は毎年増配を継続し、現行年間50円(株式3分割後換算)を維持・上積みする姿勢を示しています。 -

機動的な自己株式取得 & 毎期の超過分は消却

市場環境とキャッシュフローを見ながら株価還元を実施。保有自社株が発行済みの5%を超えた分は毎期消却し、株式数の希薄化を抑えます。 -

“投資→成長→還元”を循環させる資本政策

電動化・マリン・ロボティクスなど成長投資を最優先しつつ、フリーCFが十分に確保できた分を配当・買い戻しへ配分――財務健全性と株主還元を両立させるバランス型アプローチです。

財務

-

自己資本比率:45.9 % → 39.9 %(22→25年1Qでやや低下)

-

意味:総資産のうち純粋に“自前の資金”が占める割合。40 %以上あれば製造業ではまずまず健全とされる水準。

-

ポイント:M&A・設備投資で総資産が増えたぶん分母が膨らみ、比率はじりじり低下。とはいえ依然40 %前後をキープしており財務の安全余裕は残っている。

-

-

剰余金(内部留保):8,940億円 → 9,833億円(22→25年1Qで積み上げ)

-

意味:これまでの利益の蓄積。配当や自社株買いの原資にもなる企業の“体力”指標。

-

ポイント:増配や自社株買いを続けながらも着実に増加。投資余力と株主還元原資を同時に確保できていることを示す。

-

-

有利子負債倍率:0.60倍 → 0.91倍(22→25年1Qで上昇)

-

意味:自己資本1円に対し何円の借金があるか。1倍未満なら“借金過多”とは見なされにくい。

-

ポイント:電動化投資や運転資金増で借入が増え、上昇中。ただしまだ1倍を下回っており、資金繰り懸念は小さい水準。

-

🔍 まとめ

-

投資拡大フェーズで“自己資本比率↓・負債倍率↑”の構図だが、健全性の目安を大きく外れてはいない。

-

剰余金を厚く保ちつつ投資と株主還元を実行できているかが、今後の財務健全性のチェックポイント。

ヤマハ発動機の決算の感想

-

“減収以上に減益”――利益レバレッジが逆回転

売上は▲2.5%と小幅減にとどまる一方、営業利益は▲44%と急落。固定費と原材料・物流コストが重く、為替の円高気味も逆風になった。 -

マリン・ロボティクスは踏ん張るが、二輪が新興国で失速

タイ・ベトナムなどで二輪販売が弱く収益を圧迫。米国マリンや産業ロボは堅調で「事業分散の底力」は見せたが、全体を救うまでには至らず。 -

会社計画は“V字想定” 通期は増収・大幅増益を掲げる

物流正常化・値上げ効果・コスト改善を織り込み、営業利益+26%をガイド。足元との差が大きく、2Q以降の巻き返しが信頼回復の分水嶺。 -

財務安全圏は維持も、レバレッジ上昇と関税リスクが気掛かり

自己資本比率は40%台を維持し資金繰りに余裕。ただ有利子負債倍率は0.9倍へ上昇し、米国追加関税や金利高が長期化すれば重荷が増す。 -

株価は直近高値から▲35%・PER7倍台 “割安+高配当”で注目

市場は景気・為替・関税リスクを先取りして下げた格好。業績の底打ちと増配継続が確認できれば、リバウンド余地も大きい局面といえる。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。