安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

バルカーの基本情報

-

証券コード:7995

-

業種(33業種区分):化学

-

市場区分:東証プライム市場

-

サイズ(時価総額):約557 億円(2025年 6月20日終値ベース)

-

予想配当利回り:5.03 %

サイズ分類の目安

-

小型株:時価総額 1,000億円未満

-

中型株:1,000億円〜1兆円未満

-

大型株:1兆円以上

を前提としております。

バルカーの企業概要

🔧 主力製品・サービス(バルカーって何作ってるの?)

-

シール製品事業(いちばんの稼ぎ頭)

→ いわば「漏れ防止のプロ」。配管や機械の隙間からガスや液体が漏れないようにするガスケットやパッキンを作ってます。

→ 石油工場、発電所、製鉄所など「絶対に漏らしたらマズイ現場」で大活躍。国内でかなりのシェア! -

機能樹脂製品事業(こだわりの素材屋さん)

→ フッ素樹脂という“すごく強いプラスチック”でできたフィルムやタンクの中のパーツを製造。

→ 主に半導体や機械の世界で使われていて、最近ここが伸びてます! -

ウエハーリサイクル・DX事業(なんか未来っぽい)

→ 半導体をつくるときに使ったシリコンウエハーを「磨いて再利用」するリサイクル事業。

→ さらに点検やメンテをクラウドで管理できる「MONiPLAT(モニプラット)」も運営中。ちょっとIT企業っぽさ出してきました。

🏭 どんなお客さんに使われてるの?

-

石油・発電・製鉄などの重厚長大なプラント業界

-

スマホやPCを支える半導体・液晶の装置メーカー

-

あとは建機、自動車、さらには宇宙や航空業界まで!

💡 ポイント:

「漏れない」ことが命の現場で信頼されてる企業です。高温でも高圧でも、「バルカーがいれば安心」って感じです。

🧪 技術的な強み(オタク気質なバルカー)

-

ゴムやフッ素樹脂を自社で配合 → ピッタリの特性に調整できる。

-

薄膜成形・金属加工もお手のもの → つまり、いろんな素材を操れる職人。

-

保守点検のクラウド管理サービス「MONiPLAT」、さらにAI会社と提携して画像解析もスタート!

💬 つまり、ただの「部品メーカー」じゃないんです。ハード×ソフトのハイブリッド企業に進化中。

🌍 世界でも使われてる?

-

はい、日本だけじゃありません。

→ 中国・台湾・タイ・インドネシア・アメリカ・ヨーロッパなどに展開中。 -

海外売上比率は約30%。

-

地政学リスク(←カッコつけて言うけど、つまり「世界情勢のごたごた」)に備えて、サプライチェーンも再構築中。

📈 中期経営計画「NF2026」(バルカーの未来予想図)

-

2027年で創業100周年!それに向けての成長戦略を発表。

-

ポイントはこの3つ👇

① もっと高付加価値な素材を売っていく(いいモノは高く売れる)

② 水素やCO₂対応の環境系シールを開発(時代に合ってる)

③ DX・AIなどのサービス型ビジネスを強化(利益率アップ狙い)

💰 財務はどんな感じ?

-

売上高:628億円

-

営業利益率:11%(しっかり稼げてます)

-

自己資本比率:64.9%(借金少なめ、安心感あり)

-

予想配当利回り:約5%(なかなかの高配当!)

💡 つまり、地味だけど堅実。配当も嬉しい優等生タイプ。

📉 景気敏感?それともディフェンシブ?

-

基本は景気敏感株です。プラントや半導体の投資が盛り上がると売上アップ。逆に冷え込むと影響を受けやすい。

-

でも保守・点検・補修向けの売上もあるから、全部が不安定なわけではない。

👉 結論:「準ディフェンシブな景気敏感株」。

景気に左右されやすいけど、安定収入の下地もある、**“ちょい慎重派の攻め型”**といったところ。

特徴(魅力ポイント)

① 「漏れ防止」分野でトップクラスの信頼感

-

配管・機器のすき間を封じるガスケットやパッキンで国内トップ級。

-

半導体装置向けシールでも世界シェア2位級に迫るポジション。

-

「漏れたらアウト」な現場で選ばれる、“信頼で飯を食う”技術屋。

② 安定と成長の“ダブルエンジン”構造

-

インフラ(石油化学・製鉄・発電)と先端産業(半導体・宇宙)の両方をカバー。

-

設備投資が活発なら攻め、景気が悪くても保守部品で守る。

→ 「景気敏感+ディフェンシブ」のハイブリッド型ビジネス

③ “部品屋”を超えて、DX企業へ

-

クラウド点検サービス MONiPLAT(モニプラット) を自社で開発。

-

ガスケット売って終わりじゃない、「保全データ」も商売に。

→ 製品+サービスの二刀流で利益の質を変えている

④ 脱炭素社会での“漏らさない技術”に注目

-

水素やCO₂削減設備向けのシールを重点開発中(中期計画NF2026)

-

クリーンエネルギー設備は“とにかく漏れNG”なので、出番が増える余地アリ

⑤ グローバル展開と円安の追い風

-

海外売上は約30%、アジア・北米・欧州に生産/販売拠点あり

-

為替が円安に振れたときは、海外売上の円換算がプラスに寄与

⑥ 財務健全&安定配当の“堅実優良株”

-

自己資本比率64.9%と鉄壁のバランスシート

-

2025年3月期は1株150円配を継続、利回り5%前後で還元に積極的

→ 長期保有でも安心できる設計

⑦ 景気に負けない稼ぐ力も健在

-

一時的に大型案件減少で減益も、営業利益56.6億円をキープ

-

次期は増収増益見込みで、“筋肉質な調整”後のV字回復を期待

⑧ 100周年目前、次の100年も見据える中長期志向

-

田原工場の稼働や組織再編を通じて、生産・研究体制を強化

-

成長分野への種まきも進行中。**“老舗だけど進化系”**な企業姿勢が魅力

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

💡ひと言まとめ

バルカーは「地味だけど不可欠」な“漏れ防止”の世界で、高シェア・高機能・高還元の三拍子。

そこにDX・脱炭素・海外展開という次のエンジンも積んだ、“縁の下の力持ち+成長志向”な企業。

堅実さの中にも未来へのワクワクがある──そんな銘柄を探してるなら、バルカーは有力候補です。

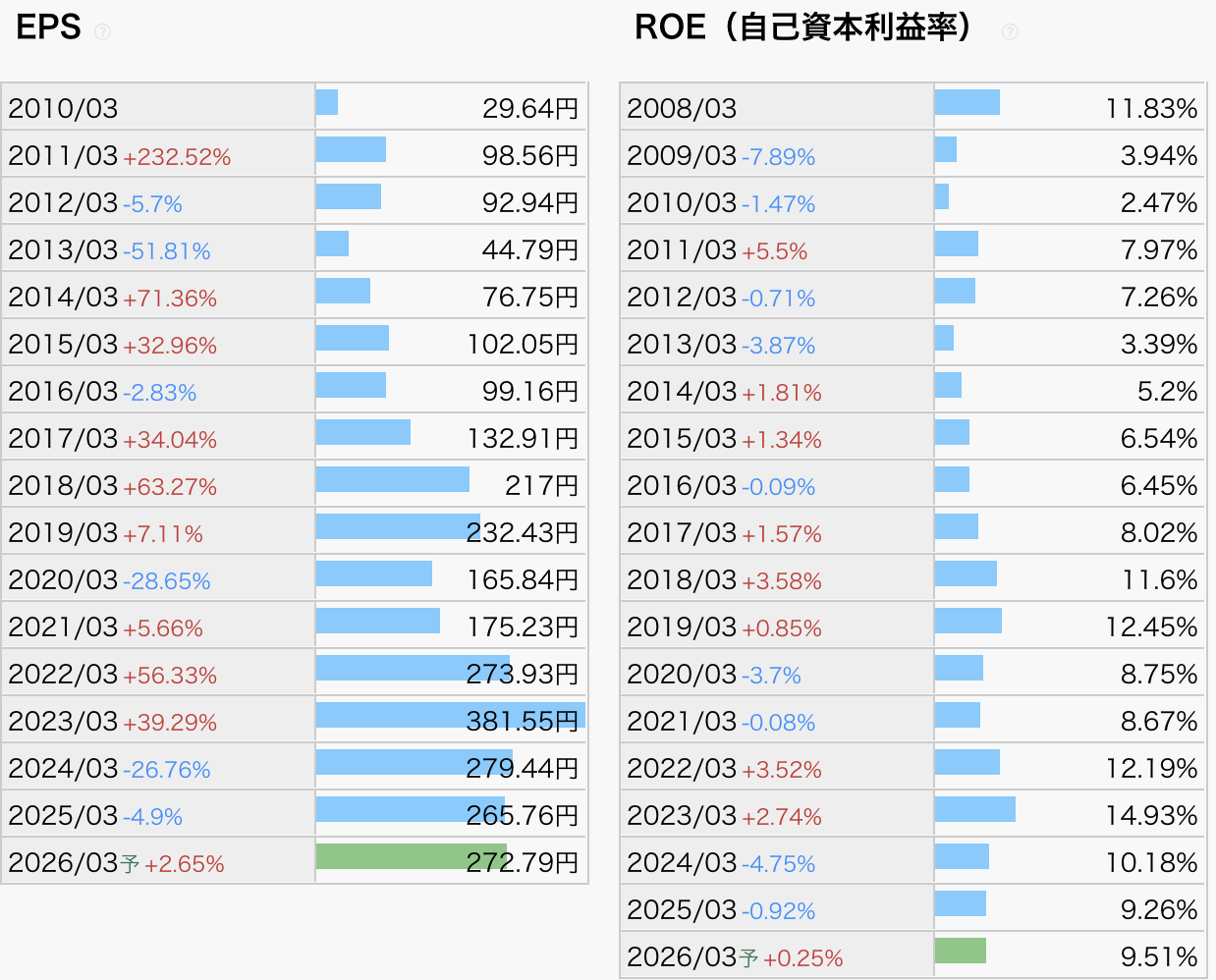

EPS・ROE・ROA・営業利益率

EPS & ROEのざっくり年表と“動き方”のクセ

| フェーズ | 主な年度と数値 | 何が起きた?(超まとめ) |

|---|---|---|

| ① 乱高下期 (2010〜2013) |

EPS 30→99→93→45円/ROE 2〜8%台 | リーマン後の需要戻りで一度ジャンプ → その反動で急ブレーキ。シールは定期補修で粘るが、大型案件が薄く数字はブレブレ。 |

| ② 成長軌道に乗る期 (2014〜2019) |

EPS 77→102→99→133→217→232円/ROE 5→8→8→10→12→12% | エネルギー・インフラ更新&半導体装置投資が追い風。2018–19年に EPS200円超・ROE12%超で一段上のレンジへ。 |

| ③ コロナショック〜再加速 (2020〜2023) |

EPS 166→175→274→382円/ROE 8.8→9.0→12.8→15.9% | 2020年に一瞬減速も、DX投資・半導体特需で 2023年に過去最高。ROEは⾃社の資本コスト(6〜8%)を大きく上回り、株主から見ても“稼ぐ力”を証明。 |

| ④ 一服&仕込み期 (2024〜2025) |

EPS 279→266円/ROE 10.5→9.5% | 半導体装置の“踊り場”と原材料高、さらに不正調査費・構造改⾰費が響き 利益率が縮小。それでもROEはコスト水準をキープ。 |

| ⑤ 2026年予想 | EPS 273円(+2.7%予)/ROE 9.5%前後 | 新工場(田原・ベトナム)立ち上げとタンク需要回復で 小幅ながら反発を見込む。 |

5秒でわかるポイント

-

長い目で見ると“階段状に底上げ”

-

10年前のEPSは30円台、直近ピークは380円超。景気次第で凹凸はあるものの、⻑期トレンドは上向き。

-

-

ROEはほぼ常時コスト超え

-

たまに一桁前半まで沈む年があっても、資本コスト(6〜8%)は概ね上回り、株主リターンの計算は合う。

-

-

数字のドライバーは“半導体+原油化学”

-

この2業界の設備投資が盛り上がると一気にEPS・ROEが跳ねる──いわゆる“資本財サイクル株”の典型。

-

-

2024–25年は“助走期間”

-

半導体の在庫調整や特別費用で一呼吸。ただし足元の受注残は過去最高圏、2026年以降の反発余地あり。

-

一言まとめ

バルカーのEPS・ROEは「景気敏感だけど右肩上がり」──凹みはあっても、底が徐々に切り上がるタイプ。2026年以降は新工場の寄与と半導体回復がカギです。

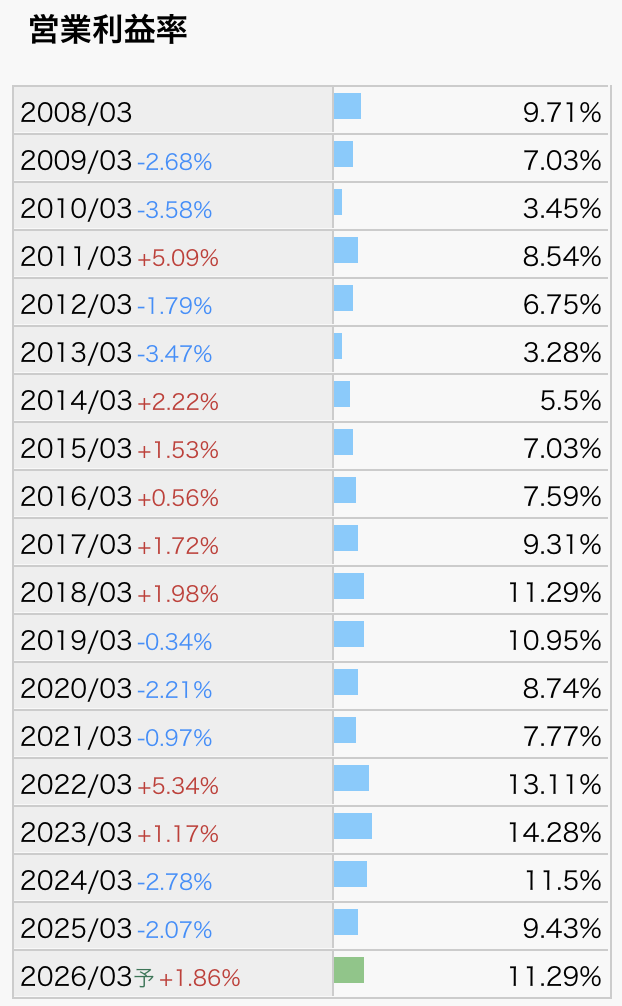

📊 営業利益率の推移とポイント

🔄 推移の流れ(ざっくり)

| フェーズ | 数値の傾向 | 解説 |

|---|---|---|

| 2008〜2013年 (乱高下期) |

3〜9% | リーマン・震災などで波乱。コスト吸収しきれず利益率は安定せず。 |

| 2014〜2019年 (成長期) |

7〜11%台に上昇 | 高付加価値製品が増え、コスト管理も進み“収益体質”に改善。 |

| 2020〜2023年 (特需期) |

最大14.3%(2023年) | 半導体バブル&円安の恩恵。過去最高の利益率を記録。 |

| 2024〜2025年 (踊り場) |

11.5% → 9.4%に後退 | 先端産業の一服・構造改革費用・原価上昇が重荷に。 |

| 2026年(予想) | 11.3%(回復) | 新工場の稼働+高機能タンク復調で、2桁台へ再浮上見込み。 |

✅ ポイント整理

-

「値決め力」と「コスト吸収力」を両立した構造。

-

景気連動だが、近年は急落しにくくなってきている。

-

過去10年の平均は 約10%超 と、製造業としては上位レベル。

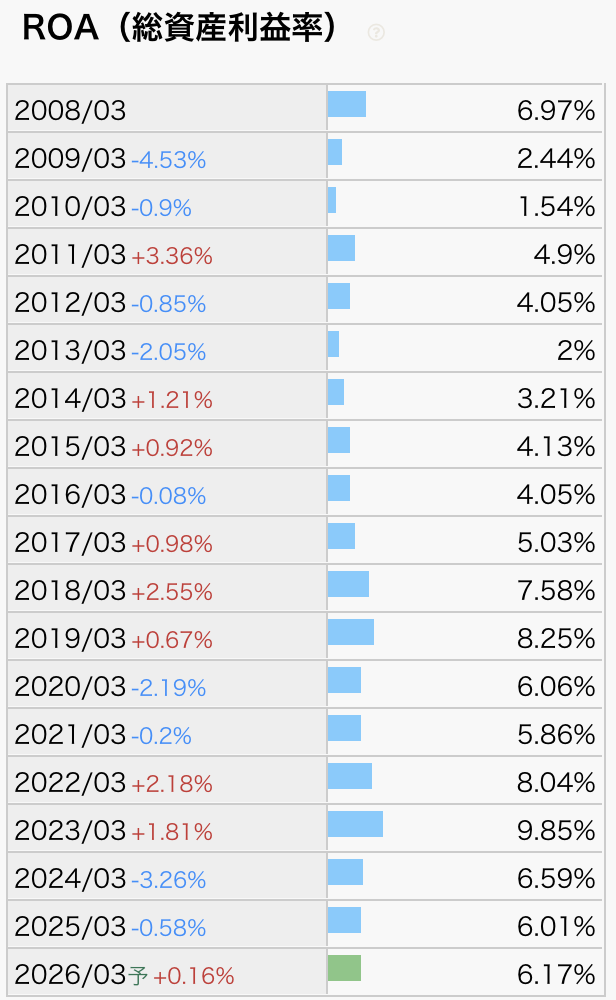

📈 ROA(総資産利益率)の推移とポイント

🔄 推移の流れ(ざっくり)

| フェーズ | 数値の傾向 | 解説 |

|---|---|---|

| 2008〜2013年 (不安定期) |

2〜5%前後 | 売上の乱高下と固定費負担により、効率性は今ひとつ。 |

| 2014〜2019年 (安定成長期) |

4〜8%へ改善 | 利益率上昇と資産効率の改善が奏功。 |

| 2020〜2023年 (好調期) |

最大10.5%(2023年) | 半導体・設備投資で資本がフル稼働。 |

| 2024〜2025年 (足踏み) |

6.6% → 6.0% | 新工場準備や在庫増で効率低下。特損も影響。 |

| 2026年(予想) | 6.2%(微増) | 設備稼働本格化を見据え、徐々に再上昇へ。 |

✅ ポイント整理

-

ROAは 「どれだけ効率よく資産を回して利益を生んでるか」 を示す指標。

-

製造業平均(5〜7%)と比較して、2020年代は優秀な部類。

-

今後の改善には 在庫効率と工場の稼働率アップ がカギ。

🔍 総まとめの一言

バルカーは「利益率(営業利益率)」でも「効率性(ROA)」でも、地味だけど着実に底上げを続けてきた優良企業。

2026年以降は、新工場の立ち上がりと半導体需要の再拡大が再飛躍のカギを握ります。

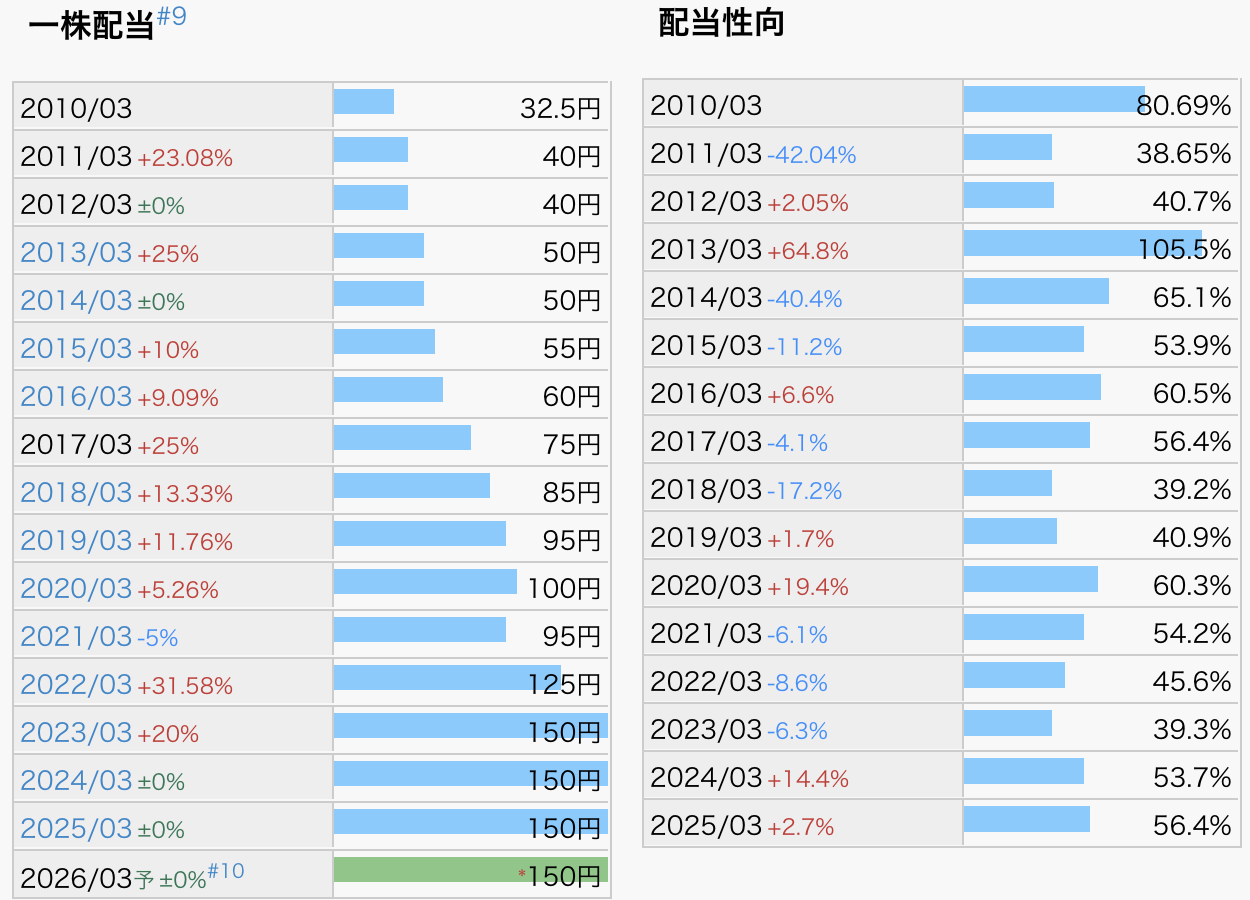

バルカーの配当金・配当性向

💴 一株配当(Dividend per Share)の歩みとポイント

| フェーズ | 配当額の動き | 解説 |

|---|---|---|

| 2010〜2013年 “第1ステップ” |

32.5 円 → 50 円 | 業績連動で段階的に増配。まず年間50 円台へ到達。 |

| 2014〜2019年 “安定増配期” |

50 円 → 95 円 | 粗利改善を背景に 毎年+5〜10円ペース で増配。株主還元姿勢が鮮明に。 |

| 2020〜2023年 “ジャンプアップ” |

100 円 → 150 円 | 半導体バブル+円安追い風で利益急伸。2023年に150 円へ大幅増配(+20%)。 |

| 2024〜2026年(予想) “据え置き&先行投資期” |

150 円を据え置き | 田原・ベトナム新工場など大型投資を抱えつつ、高水準配当を維持。2026年計画も150 円を継続。 |

平均増配率(2010→2026):年率およそ +10%超 ── 中堅製造業ではトップクラスの増配ピッチ。

📐 配当性向(Payout Ratio)の推移とポイント

| フェーズ | 配当性向のレンジ | 解説 |

|---|---|---|

| ボラティリティ期(2010〜2013) | 40〜105% | 利益変動が大きく、2013年は一時100%超え。 |

| 安定化期(2014〜2019) | 40〜65% | 業績安定で 40〜60%台に収束。目安を意識した運営へ。 |

| ポリシー明確化(2020〜2023) | 40〜60% | 中期経営計画で “株主還元性向50%めど” を明示。実績もほぼ範囲内。 |

| 2024〜2026年 | 53.7% → 56.4% → 55%(予) | 投資フェーズでも 50%前後を維持 し、利益が伸びれば増配余地を確保。 |

目安:「事業拡大の原資を確保しつつ半分は還元」──財務余力と株主リターンのバランス型。

📝 投資家向け読み取りポイント

-

“増配力”+“防御力”

-

業績好調時は積極増配、逆風期も据え置きで減配ナシ。

-

-

50%ラインは“弾力運用”

-

一時的な特損や利益変動にも柔軟に対応し、40〜60%帯でコントロール。

-

-

2026年以降のカタリスト

-

新工場フル稼働&半導体回復でEPS増 → 配当維持でも利回り上昇 or さらなる増配 が視野。

-

💡 ひと言まとめ

バルカーの配当政策は 「右肩上がりをベースに、最低150 円は死守」 が当面の合言葉。

投資フェーズでも5%前後の利回り(株価5〜6千円想定)は確保しており、 “高配当×成長余地” の組み合わせが魅力です。

株価

📈 現在の株価とバリュエーション指標(2025 年6 月20 日時点)

| 指標 | 数値 | ざっくり読み解き |

|---|---|---|

| 株価 | 2,981 円 | 2024年3月高値5,340円 → 25年4月安値2,493円からやや戻した水準。過熱感はほぼ解消。 |

| PER | 約10.9倍 | 予想EPS272円(会社計画)前提の計算。同業他社との比較では、妥当〜割高という声も。 |

| PBR | 約1.04倍 | ほぼ純資産と同水準=“解散価値”に近いディフェンシブ評価。ROE9〜10%を考えると過度な割高感はない。 |

| 予想配当利回り | 約5.0%(150円配当据え置き前提) | 東証プライム平均(約2%)を大きく上回る“高配当帯”。インカム狙いの投資家には魅力的。 |

| 時価総額 | 約557億円 | 同業のNOK(7240)やイーグル工業(6486)と比べるとミドルクラス。流動性は十分確保。 |

業績

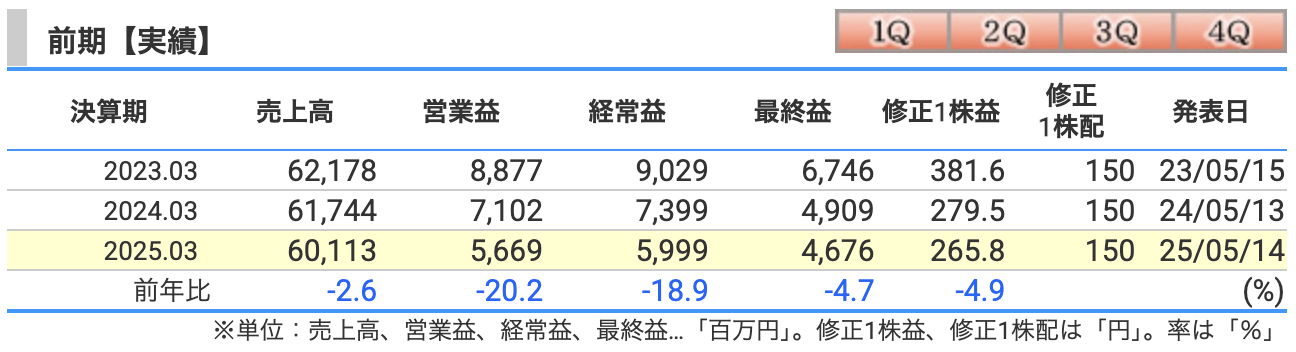

🧾 バルカー(7995)2025年3月期の決算解説

2025年3月期は、売上・利益ともに前期比で減少し、やや厳しい内容となりました。ただし、特別利益の発生などにより、最終的な着地は“無事着陸”といえる内容です。

■ 売上高:601億円(前年比▲2.6%)

売上はやや減少しました。要因は主に2つあります。

1つ目は、半導体向けフッ素樹脂タンクなどの大型案件が前期に比べて不在だったこと。

2つ目は、先端産業全体の設備投資が一時的に減速していたことです。まさに「設備投資ちょっと休憩中」といった感じで、一部事業で“売上のエアポケット”が生じました。

■ 営業利益:56.7億円(前年比▲20.2%)

利益面はさらに厳しく、前年よりも大きく落ち込みました。

主な原因は、

-

売上減に対して固定費(工場維持費など)がそのままかかる構造だったこと、

-

原材料の評価損や在庫処分のコストが増えたこと、

-

人件費の上昇もジワジワ効いてきたことです。

つまり、「収入減なのに生活レベルを落とせなかった」ような状態で、企業としては“ややスリムになりすぎた”一年でした。

■ 経常利益:60.0億円(前年比▲18.9%)

経常利益も減少。ただし本業の落ち込みを、**為替差益や持分法利益(関連会社の利益)**が部分的にカバーしました。

いわば、「本体は弱ってるけど、サポートメンバーががんばった」ような形です。完全復活にはまだ遠い印象です。

■ 最終利益:46.8億円(前年比▲4.7%)

最終利益は大きくは崩れませんでした。というのも、

-

半導体ウエハーリサイクル子会社の売却益、

-

保有株式の売却益

といった**特別利益(いわば“臨時収入”)**が寄与したためです。

その一方で、

-

不正調査にかかる費用

-

サプライチェーン再構築に伴う減損損失

などの“突発的な出費”も重なり、まさに特損 vs 特益の綱引きのような状況でした。

■ 配当:1株150円(据え置き)

注目すべきは、配当が前年と同じ150円で維持されたことです。

減益決算であるにもかかわらず、配当を据え置いたのは、会社としての「株主還元への強い意思」を感じさせる部分です。利益が少し減っても、お年玉(配当)はしっかり配る──そんな“昭和の親分肌”のような対応と言えるかもしれません。

📝 総括

2025年3月期は、

-

半導体設備の一服感

-

原価高・特損など複数の逆風

が重なり、「調整色の強い1年」でした。

ただし、最終利益はしっかり確保し、配当もキープ。また、不採算事業の売却や新工場の立ち上げ準備など、次の成長フェーズに向けた“助走”の時期だったとも言えます。

📊 2026年3月期 業績予想:リバウンド初年度!

バルカーは2025年3月期まで2期連続で減益となりましたが、今期(2026年3月期)は回復基調のスタートを切ろうとしています。以下、項目別に見ていきます。

■ 売上高:620億円(前年比 +3.1%)

ようやく反転の兆し。主な原動力は、

-

フッ素樹脂タンクなど先端産業向けの受注回復

-

新工場(田原&ベトナム)の本格稼働による供給力拡大

など。つまり、これまで「出番待ち」だった設備群が、ようやく“舞台に登場”というわけです。

📌 注目ポイント:「再成長のベースをつくる年」。まだフルスロットルではないが、アクセルには足がかかっている。

■ 営業利益:70億円(前年比 +23.5%)

営業利益は2ケタ増の回復見込み。以下の要因が想定されています。

-

高付加価値製品の構成比回復(特にタンク類)

-

在庫処分・評価損の反動減

-

前期の構造改革(固定費圧縮)の効果がじわじわ発現

💬 イメージとしては、「体を鍛え直して再登板」。まだ筋肉痛は残ってるが、パフォーマンスは上向き。

■ 経常利益:70億円(前年比 +16.7%)

本業に為替差益などを足し込んで、やや抑えめながら堅調な増益計画。

→「主役(営業利益)ほどではないけど、脇役(為替・投資損益)もいい味出してる」構図。

■ 最終利益:48億円(前年比 +2.7%)

最終利益の伸びはやや控えめ。これは、

-

特別利益(前期の売却益)の反動

-

減損や調査費用の“後始末”コストが若干残っている

などを折り込んでいるためです。

💡 “地味だけど現実的”な数字に落とし込んでおり、過度な楽観を排した堅実なガイドと言えます。

■ EPS:272.8円(前年比 +2.6%)

ほぼ横ばいの水準ですが、営業利益の回復ペースに対しEPSは控えめです。これは、おそらく一時費用や税負担の見積りをやや重めに見ているため。

■ 配当:1株150円(据え置き)

引き続き高水準配当をキープ。配当性向は約55%程度と見られ、

-

“業績回復しつつ配当も守る”

-

“まだ無理して増やさない”

という、守りと慎重さのバランス重視の姿勢が見えます。

🔍 総括:派手さはないが、「再始動」を実感できる年

-

2025年にかけての調整局面を抜け、設備投資→利益回復の好循環へ入っていく“助走”の年。

-

配当を守りながら、営業利益はしっかり回復を見込む──これは実行力に対する自信の表れでもあります。

一言で言うと:「まだ全快じゃないけど、栄養もとれて運動も始めた“健康回復期”。次のジャンプに備えて筋トレ中」。

高配当も据え置きで、“守りながら仕込む年”としては安心感のある計画です。

⚠️ 2026年3月期 業績予想における主なリスク

① 需要タイミングのズレ

-

半導体設備投資の回復が想定より遅れ、高付加価値タンクやシールの受注が後ろ倒しになる可能性。

-

サブスク型DXサービス(MONiPLATなど)の拡販も想定ほど進まない場合、売上が上期に偏重しない=成長感が出にくい構造になる。

📉 → 売上・営業利益が計画未達リスク

② 新工場の立ち上げ遅延・コスト増

-

日本(田原)・ベトナムの新工場において、歩留まり悪化や想定外の追加投資が発生する懸念。

-

減価償却や人員確保コストが先行し、一時的に利益を圧迫するリスクも。

📉 → 営業利益・ROA悪化の懸念

③ コスト高と為替の外部変動

-

フッ素樹脂・金属原料などの価格が再上昇した場合、粗利が目減りする可能性。

-

円高進行によって海外売上が目減りし、経常利益が為替差損で削られるリスク。

📉 → 利益率・経常利益の悪化リスク

④ ガバナンス・品質面の再発リスク

-

2024年の不正対応に関連する調査費・体制整備費が継続。

-

再発または類似案件が起これば、レピュテーション(信用)低下による受注減・特損再発のリスクあり。

📉 → 一過性ではない費用増・受注減につながる可能性

⑤ サプライチェーンや災害などの突発的リスク

-

地政学リスク(米中摩擦、中東不安)、自然災害(南海トラフ・洪水)などにより、原材料の調達・物流・操業に支障が出るケース。

-

特に海外拠点の被災や輸出規制強化は、製品供給力そのものに影響。

📉 → 売上遅延・操業停止による業績影響リスク

📝 一言まとめ

「回復計画は堅実だが、“いつ・どこで・どれくらい回復するか”が読みづらい局面」。新工場と半導体の“タイミング合わせ”ができれば好転も期待できる一方、ズレやコスト増には要注意です。

財務

💪 バルカーの財務体質 ― “ジム通い社長”風ツッコミ付き

① 自己資本比率:65%前後でガッチリ!

製造業で 40〜50%でも「腹筋わりと割れてるね」と褒められる世界。

バルカーは 65%台──ほぼボディビル大会の出場ライン。

2024/3 期に新工場投資でちょっと体脂肪が増えたものの、翌期さくっと絞り直し。

ざっくり言えば “資産の3分の2は自前マッチョ、借金は1/3以下のダンベル”。衝撃が来てもクッション厚めです。

② 剰余金:毎年 200 億円ずつ貯金箱チャリンチャリン

3 年で 500 → 600 億円超へ、着実に“おこづかい”増量中。

配当 150 円をポンと配りつつも残るこの余裕、まさに**「奢るけど財布は膨らむ」**状態。

研究開発や新工場の自己資金に回しても、まだ筋トレプロテイン代が余る──そんな筋肉質キャッシュです。

③ 有利子負債倍率:0.15 → 0.29 倍、“借金はまだ腹八分”

田原&ベトナム新工場でローンを組み、倍率ほぼ倍増…といっても まだ 0.3 倍未満。

製造業平均(1 倍前後)と比べたら、クレジットカードのリボ払いを慎重に避ける優等生。

「必要なら追加融資も余裕で組めますけど?(ドヤ)」という 資金調達の伸びしろが大きいのも強みです。

📝 ひと言まとめ

バルカーは「筋肉質 × 貯金たっぷり × 借金控えめ」──ジム通いも家計管理も完璧な“フィットネス系エリート”。

多少の投資で体重が増えても、すぐに絞れる体質なので、大きなショックにも耐えるスタミナがあります。

バルカーの感想

📝 決算の感想(2025年3月期)

バルカーの2025年3月期決算は、前年に続き減収減益となりましたが、その内容には「過渡期らしい苦しさ」と「次の成長に向けた助走」が同居している印象です。

売上高は600億円強と微減。半導体向けのフッ素樹脂タンクなど、先端産業の設備投資に一服感があり、いわゆる「谷間の年」となりました。一方で、粗利の目減りや原材料費の圧迫、さらには不正調査費や在庫評価損なども重なり、営業利益は前期比で▲20%超と大きく減少。体感としては、かなり絞り込まれた内容でした。

それでも特筆すべきは、配当を150円で据え置いた点です。利益が減る中でも株主還元姿勢を崩さなかったのは、財務体質の堅さと中長期への自信の裏返しと受け取れます。また、特別利益(ウエハー再生会社や保有株の売却益)で最終利益の落ち込みを抑えるなど、経営のバランス感覚も感じさせる決算でした。

株価は高値から半値水準まで調整済みで、現在はPER約11倍、配当利回り約5%。業績は底打ち感が見えつつあり、2026年3月期は営業利益23%増の計画。今期は、**新工場の本格稼働や先端産業需要の回復にかける“リスタートの年”**として注目したいところです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

最新の2026年3月期決算については「バルカー(7995)2026年3月期決算|配当200円(+50円増配)・100周年記念配を解説」で、創業100周年記念配当を含む50円増配の中身、セグメント区分3→2への変更、2027年3月期+11%増収予想までを整理しています。