東証プライム

円

配当利回り

連続増配中

%

倍

やや割高

倍

成長織込み

配当方針

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

🏗 ショーボンドホールディングス(1414)とは?

■ 何をしている会社?

-

橋やトンネルなどの「社会インフラ」を直したり、強くしたりする会社

-

高速道路・鉄道・港・上下水道・建物など、コンクリート構造物の補修・補強に特化

-

日本全国の橋のメンテナンスで業界トップクラス

■ 得意なこと・強み

-

**「壊れてから直す」ではなく、「壊れる前に強くする」**というメンテナンスが得意

-

特許技術を活かし、

-

はく落防止(コンクリートが落ちないようにする)

-

耐震補強(地震に強くする)

-

落橋防止(地震などで橋が落ちないようにする)

-

床版の補強(道路の土台を強くする)

などを行う

-

■ 技術力がすごい

-

自社で「補修工学研究所」という巨大な研究施設(東京ドームの約半分の面積)を持ち、

-

コンクリートの試験・分析

-

新素材の研究・開発

を行っており、技術革新の中心

-

■ その他の事業

-

工事で使う「エポキシ樹脂」などの補修用素材の製造・販売も行っている

-

海外展開も開始しており、2019年に三井物産と合弁会社を設立

■ 主な取引先(お客さん)

-

NEXCO(東日本・中日本・西日本高速道路)

-

高速道路のリニューアル工事で需要が大きい

-

🔰 初心者向けポイント

-

日本のインフラは老朽化が進んでいるため、補修・補強の需要は長期的に安定

-

公共事業が多く、景気の波を受けにくいビジネスモデル

-

技術力と実績で高い競争優位性を持つ

決算概要

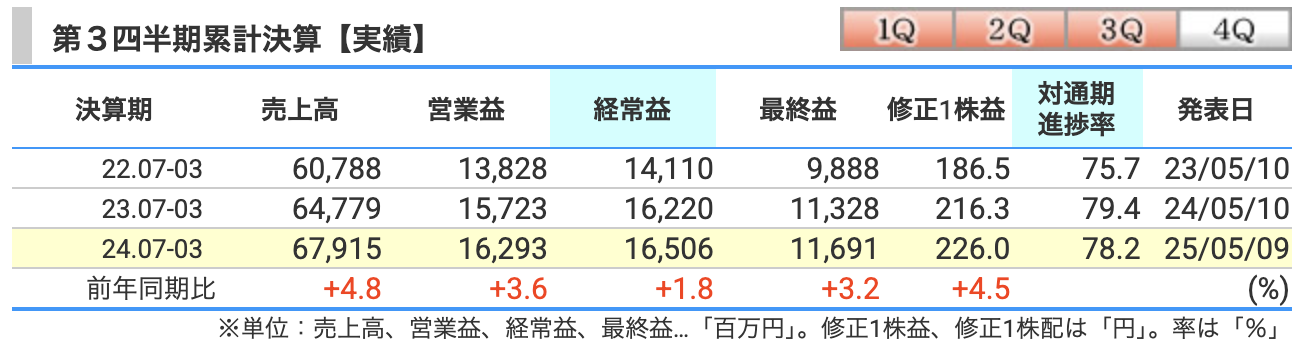

📊 1. 売上高(前年同期比 +4.8% 増)

**67,915百万円(約680億円)**と、順調に成長。

-

主な原動力は、国や地方自治体の工事案件が増えたこと。

-

特に地方自治体向けは「予算使い切り特需」だったのか、前年比+27.5億円と絶好調。

-

一方で、高速道路関連は「発注スケジュール遅延」により減少(前年比▲20.6億円)と足踏み。

🛣️「高速道路の案件、走り出すのがちょっと遅いぞ…?」状態。

💼 2. 営業利益(前年同期比 +3.6% 増)

**16,293百万円(約163億円)**と過去最高水準を更新。

-

粗利率はやや低下(29.8% → 28.9%)も、依然として高水準。

-

工事材料の価格改定も寄与し、材料粗利率は36.7% → **39.1%**に改善。

💸「インフレ、悪くないね。売るモノが強ければ、むしろ利益に追い風。」

📈 3. 経常利益(前年同期比 +1.8% 増)

16,506百万円と堅実に増益。

-

営業外収益は減少(前期:530 → 今期:241百万円)。

-

特に保険金や持分法利益の減少が響いたが、地味ながらも本業の強さでカバー。

💪「横風(営業外要因)は弱まったが、前に進む力(本業)は衰えず」

💰 4. 最終利益(前年同期比 +3.2% 増)

11,691百万円(約117億円)

-

**政策保有株式の売却益(約6億円)**が効いています。

-

通期進捗率は78.2%、順調です。

🏁「地味に見えるけど、ゴールへ向けて着実にラップを刻む…まさにマラソン型経営」

📝 総括(初心者向けまとめ)

-

✅ インフラ老朽化=需要安定、業績も着実に成長中

-

✅ 高速道路の発注遅れが少し心配だが、国や自治体の案件でカバー

-

✅ 利益率も高く、しっかり儲けている会社

-

✅ 地味だけど「安定感」と「技術力」が武器の”縁の下の力持ち”

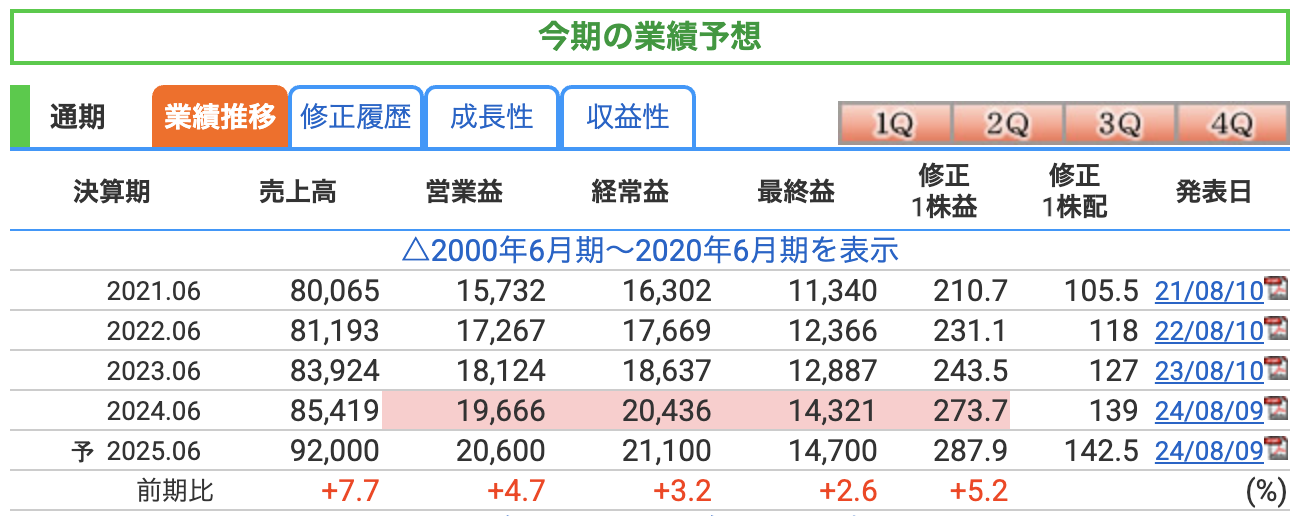

■ 売上高:ついに9,000億円の大台見えた!

-

高速道路案件の入札遅れもある中、堅実に積み上げ。

-

国・地方の案件で着実に稼ぎ、前年比**+7.7%**は見事!

🏗️「老朽化する日本の橋が“定期的な健康診断”を受けるたび、ショーボンドに出番あり。」

■ 営業利益・経常利益:伸び率はやや鈍化

-

営業利益は+4.7%、経常利益は+3.2%と控えめな伸び。

-

一因は人件費上昇と原材料価格の動向だが、依然として高収益体質。

💰「体重(売上)は増えても、体脂肪率(利益率)はキープしてる“健康優良企業”」

■ 最終利益:政策保有株の売却も貢献

-

最終利益も+2.6%と着実に積み上げ。

-

株式売却益など一時要因を含めても、本業の底力が感じられる。

📈「派手さはなくても、地に足ついた“地盤業績”」

ショーボンドホールディングスの通期業績予想(2025年6月期)は堅調そのものですが、投資判断には「リスクの把握」も不可欠です。以下に、主なリスク要因をわかりやすくまとめます。

⚠️ ショーボンドの主なリスク

1. 🛣️ 高速道路案件の発注遅延・偏重リスク

-

第3四半期時点でも、高速道路会社からの受注が前年比▲12%超の大幅減少。

-

特に首都高速・NEXCO東日本の発注が伸び悩み、期ズレが目立ちます。

-

公共工事への依存度が高いため、発注スケジュールの変動に左右されやすい。

📅「カレンダー通りに来るとは限らない公共工事。これがショーボンド最大の“気まぐれクライアント”」

2. 📉 受注高の減少

-

第3四半期の受注高は前年同期比で**▲17.1%の大幅減**。

-

期初時点で抱えていた大型案件に支えられて売上高は好調でも、来期以降の仕込みが不透明。

🧩「売上は完成済みのパズル、でも箱の中に次のピースが足りないかも…?」

3. 💰 人件費・材料費の上昇

-

工事現場の人手不足による人件費上昇。

-

インフレ・原材料高による工事材料コスト増。

-

第3四半期でも材料粗利率が改善しているとはいえ、外部環境によって利益率はジリジリと圧迫される可能性あり。

🏗️「技術はピカイチでも、人も材料も“値上がり”するのが最近のトレンド…」

4. 📦 政策保有株の売却一巡リスク

-

今期の最終利益には約6億円の株式売却益が寄与。

-

今後の成長においては、こうした一時的な利益要因に頼らない本業の強化が求められる。

💡「株を売って利益を積むのは“一発屋芸人”、継続ヒットを打てるかが本当の勝負」

5. 🌍 海外展開の再構築中

-

三井物産とのJVによる海外進出はまだ発展途上。

-

収益貢献は限定的で、短期的には費用先行・不確実性も。

✈️「海外戦略は離陸中。でもまだ、飛行ルートは安定していないかも?」

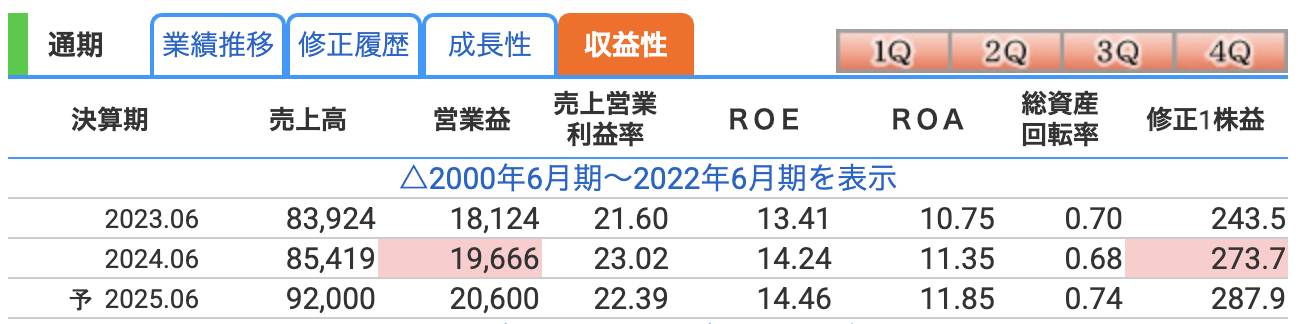

✅ 営業利益率 = 本業の儲け率

-

2024年6月期は 23.02% と、売上の約4分の1が「営業利益」に。

-

補修工事というニッチ分野に特化し、高い粗利と効率的な運営が実現。

🛠️「“地味にスゴい”とはまさにこのこと。本業でしっかり稼ぐ構造です。」

✅ ROE(自己資本利益率)= 株主のお金をどれだけ増やせたか

-

2024年6月期は 14.24%、予想では 14.46%。

-

目安とされる10%を大きく上回っており、資本効率は非常に優秀。

-

自己株買いなどの資本政策と、安定した増益がROEを支える。

💰「投資家が預けたお金、しっかり“働いて”ます。」

✅ ROA(総資産利益率)= 持ってる資産をどれだけ上手く使えてるか

-

2024年6月期は 11.35%。

-

総資産に対してもしっかり利益を生み出しており、効率の良さが際立つ。

🧱「“使えるものは全部使う”効率職人。それがショーボンド」

💡 総まとめ(初心者向け)

-

営業利益率、ROE、ROAともに 全て高水準。

-

業界トップ級の稼ぐ力と効率性。

-

特にROE14%超えは、株主にとって心強いポイント。

株価指標と株主還元

✅ 株価:4,911円

-

過去には**6,929円(2024年1月)**という高値も。

-

最近は4,500円〜5,300円のレンジで推移。

-

長期で見れば安定成長型、急騰急落は少なめな“堅実型”チャートです。

📉「急ブレーキのないドライブ感。大事故の心配が少ない“安全運転株”」

✅ PER(17.1倍):企業の収益力と成長期待を反映

-

PERは「株価 ÷ 1株あたり利益」で、株価の割安度を見る指標。

-

日本株の平均は13~15倍程度。それより少し高い=投資家の評価が高い。

-

建設業という地味業種ながら、高利益率&株主還元が評価されている。

💡「高収益×安定のコンビで、“地味だけど期待されてる”ポジション」

✅ PBR(2.47倍):資産と株価のバランスを見る

-

PBRは「株価 ÷ 1株あたり純資産」で、資産のわりに高く買われているかを見る。

-

1倍が基準とされ、2倍超は高評価の証。

-

ショーボンドは、財務が強く、資産以上の稼ぐ力に市場が注目しているということ。

💎「持ってる資産より“儲ける能力”が光る、まさに“中身で勝負”な企業」

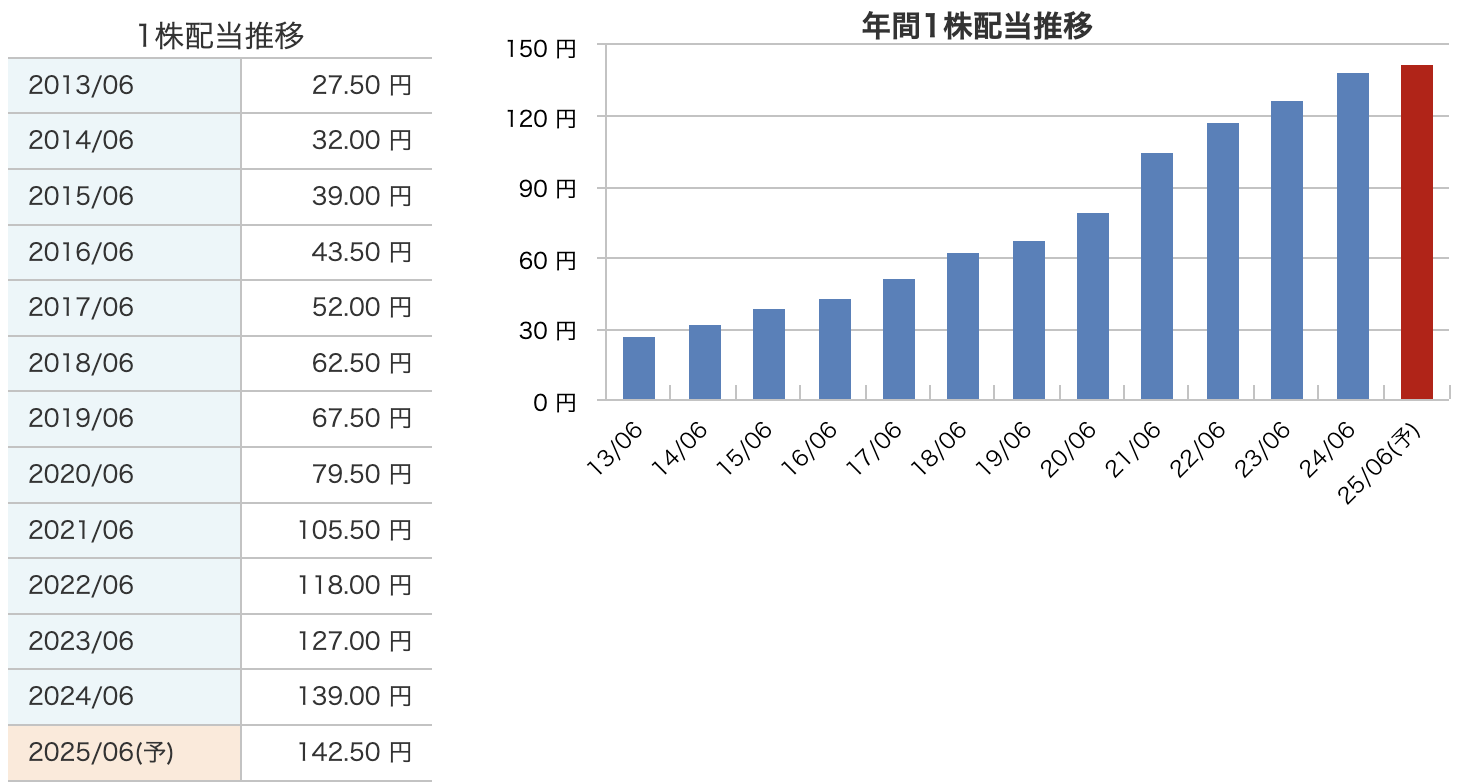

✅ 1. 着実な増配姿勢

-

2013年:27.5円 → 2025年予想:142.5円

-

配当額は約5.2倍に成長。

-

景気や社会情勢の荒波を受けても一度も減配なし。

🧱「堅牢なインフラと同じく、配当政策も“壊れにくい”」

✅ 2. 配当性向50%を明言

-

純利益の半分を株主に還元という明確なルールを設定。

-

利益が伸びれば、配当も自然に増える仕組み。

💵「会社が儲かれば、株主もちゃんと潤う“フェア設計”」

✅ 3. 増配ペースも緩やかで好感

-

年10〜15円程度の持続可能な増配

-

一時的な無理な増配でなく、“稼いだ分でじわじわ上げる”姿勢が好印象

🌱「急成長じゃなく、じっくり育てる“配当盆栽”スタイル」

📢 ショーボンドHDの株主還元方針

🔹 基本方針

-

株主への利益還元を最重要課題と位置づけ

-

業績に連動した安定配当を基本とする

-

年2回の配当(中間・期末)を実施

🔹 配当政策

-

配当性向50%を目安

-

安定かつ継続的な増配を目指す

-

2025年6月期の年間配当予想:142.5円(前期:139円)

🔹 中期経営計画(2025年~2027年)

-

18期連続増配を目標

-

株主還元のさらなる強化を掲げる

-

最終年度にROE14.5%程度を目指す

🔹 自己株式取得

-

2025~2027年の3年間で150億円規模を予定

-

総還元性向は80%以上を目標

「配当性向50% × 増配 × 自社株買い」で、総還元性向80%以上を実現する、株主重視の還元方針を明確に掲げています。

財務

🧱 1. 自己資本比率(安全性のバロメーター)

| 年度 | 自己資本比率 |

|---|---|

| 2022/06 | 80.2% |

| 2023/06 | 80.2% |

| 2024/06 | 79.2% |

| 2025/03(3Q) | 82.0% |

-

80%超は驚異的な水準で、財務の健全性は非常に高い。

-

借金に頼らず、自己資本で経営が回っているということ。

🏦「借金ゼロではないけれど、頼ってない。筋肉質な財務体質」

💰 2. 剰余金(利益の蓄積)

| 年度 | 剰余金(百万円) |

|---|---|

| 2022/06 | 59,162 |

| 2023/06 | 65,589 |

| 2024/06 | 73,088 |

| 2025/03(3Q) | 77,102 |

-

毎年しっかり積み上げており、潤沢な内部留保。

-

増配や自己株取得の原資にもなり、株主還元の源泉。

📈「利益を出して、残して、ちゃんと配る。三拍子そろった“堅実企業”」

💸 3. 有利子負債倍率(借金の重さ)

-

表の通り、「–(なし)」=実質的に有利子負債ゼロ。

-

つまり借入に依存していない自己完結型の経営。

🧘「借金に頼らず、地に足つけた経営。財務の達人です。」

「健全・強固・安定」三拍子そろった財務体質で、長期保有にも安心感バツグン!

ショーボンドのまとめ

① 第3四半期累計(2024年7月〜2025年3月)

| 項目 | 実績 | 前年比 |

|---|---|---|

| 売上高 | 679.2億円 | +4.8% |

| 営業利益 | 162.9億円 | +3.6% |

| 経常利益 | 165.1億円 | +1.8% |

| 最終利益 | 116.9億円 | +3.2% |

| 進捗率(通期比) | 約78% | — |

ポイント:

-

国・自治体の工事が堅調、売上・利益ともに着実な増加。

-

高速道路関連の発注遅れが響き、**受注は前年比▲17%**と慎重姿勢も。

② 通期業績予想(2025年6月期)

| 項目 | 予想 | 前期比 |

|---|---|---|

| 売上高 | 920.0億円 | +7.7% |

| 営業利益 | 206.0億円 | +4.7% |

| 経常利益 | 211.0億円 | +3.2% |

| 最終利益 | 147.0億円 | +2.6% |

| 1株益(EPS) | 287.9円 | +5.2% |

| 配当予想 | 142.5円 | +3.5円(前年比) |

ポイント:

-

連続の増収増益を計画中。

-

配当性向は50%を維持、株主還元に積極的。

③ 株価と配当

| 指標 | 値 |

|---|---|

| 株価(2025/5/28) | 4,911円 |

| PER | 17.1倍 |

| PBR | 2.47倍 |

| 配当利回り | 約2.9% |

ポイント:

-

株価は4月安値(4,439円)からやや回復中。

-

12年連続増配中(予定含む)、株主還元姿勢が市場でも評価。

④ 財務

| 指標 | 最新(2025/3末) |

|---|---|

| 自己資本比率 | 82.0% |

| 剰余金 | 771億円 |

| 有利子負債倍率 | 実質ゼロ(極めて低水準) |

ポイント:

-

自己資本比率80%超の超健全財務。

-

内部留保も豊富で、中期的な安定成長の基盤がしっかり。

🎤 決算の感想

業績は一言でいえば「じわ伸び&しっかり型」。

国や自治体からの工事が堅調で、売上・利益ともに安定して積み上がってきましたね。

一方で、高速道路案件の受注が鈍かったのはちょっとブレーキ感あり。でもこれは“期ズレ”の範囲内で、長期トレンドは変わらず。

こういうときでも利益率をきっちりキープしてくるあたり、さすが“メンテナンス界の職人集団”という印象です。

配当も文句なしの増配継続中。自己資本比率80%超、借金ほぼゼロという鉄壁の財務。

まるで「無借金で筋肉質、配当で優しい」…そんな株主思いなインフラの守り人。

「地味だけど、信頼感は抜群」。これこそがショーボンドの魅力ですね。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。