安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

いすゞ自動車の企業概要

🚚 いすゞ自動車ってどんな会社?

-

トラックやバスを作るプロ!

-

日常の物流を支える「トラック」や「バス」を主に作っている会社です。

-

サイズもいろいろ:小型(ELF)、中型(FORWARD)、大型(GIGA)など用途に応じた車両を展開。

-

🔧 エンジンの世界的な名門

-

ディーゼルエンジンのトップブランド

-

乗用車ではなく「働く車」に使われるディーゼルエンジンで世界トップクラスの技術力。

-

船や工場用のエンジン(マリン・産業用)も手がけています。

-

🔍 最新技術で故障予防も!

-

プレイズムという管理サービス

-

トラックの走行データを分析して、故障を予測するサービスを提供。

-

長距離を走るトラックの安心・安全を支える“裏方の力持ち”です。

-

♻️ クリーン&ハイブリッドにも注力

-

エコなトラックを追求中!

-

排ガスが少ない「クリーンディーゼル」や「ハイブリッドトラック」の開発にも取り組んでいます。

-

燃焼の最適化や電子制御技術など、高度な技術が得意分野です。

-

🤝 提携・買収でグローバル展開強化

-

世界と手を組む!

-

2020年:スウェーデンのボルボグループと業務提携(UDトラックスを買収)

-

2020年:ホンダと水素トラックを共同開発

-

2021年:トヨタと資本業務提携

-

2021年:アメリカのカミンズ社とエンジン供給で包括契約

-

🏢 グループ構成

-

主な子会社:

-

UDトラックス(商用車大手)

-

いすゞ自動車販売(国内販売)

-

-

2024年に部品子会社「IJTT」の株式を売却。よりコア事業へ集中する姿勢。

🌍 メインの取引先

-

海外では、タイでの販売が中心で、取引先は「トリペッチいすゞセールス」など。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

📌 投資初心者向けポイントまとめ

| 観点 | 内容 |

|---|---|

| 主力製品 | トラック・バス(物流を支える) |

| 強み | ディーゼルエンジンの技術力 |

| 成長性 | クリーン技術・グローバル提携 |

| 安定性 | 商用車需要は景気の影響を受けるが、生活インフラとして一定の需要あり |

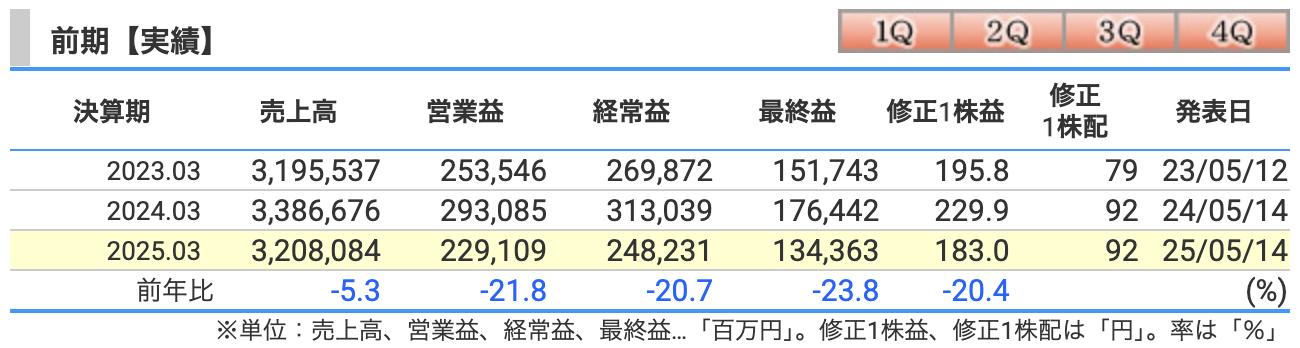

決算概要

💸 売上高:前年比 -5.3%

-

海外販売がガクッと減少

-

ピックアップトラック(LCV)はタイ・輸出ともに大幅減少(▲13万台)

-

「トラックの王様」も、海外では渋滞中(北米・欧州での需要一服)

-

-

国内販売は好調!

-

国内向けは「免許対応の新型車」などがヒットして台数増加(+14,535台)

-

✏️ ひとこと:海外はブレーキ、国内はアクセル。結果、車は前に進まずUターン気味。

💰 営業利益:前年比 -640億円(▲21.8%)

-

【プラス要因】

-

為替(円安)効果や価格改定は「がんばった」

-

-

【マイナス要因】

-

材料費・物流費などコスト高騰

-

販売台数の減少で“売っても利益が出づらい”構造に

-

🧾 経常利益・最終利益:ともに約▲20%以上減

-

為替差損や特別損失(子会社IJTTの売却損6,390百万円)が響いた

-

税金も減ったけど、利益も減ったので手元に残るのはやや寂しい結果に

海外は風邪気味、タイはインフル級、でも日本は花粉症程度で踏みとどまりました。

円安というマスクをして乗り切ろうとしたけど、コスト高という熱には勝てず…

「燃費のいい経営」が持ち味のいすゞですが、来期は関税の悪路も待っている模様。次こそエンジン全開に期待!

※前年との比較が明記されていないのは、**会計基準変更(日本基準→IFRS)**によるものです。

📘 そもそも会計基準って?

-

会社の「成績表」のつけ方のルールです。

-

日本企業はこれまで「日本基準」で決算を作っていましたが、世界で使われている「IFRS(国際会計基準)」に変更する企業が増えています。

🔄 IFRSに変わると何が違うの?

| 項目 | 日本基準 | IFRS(国際基準) |

|---|---|---|

| のれんの扱い | 毎年、決まった金額で償却する | 原則償却しない(減損がある時だけ評価) |

| 研究開発費 | 原則費用としてすぐ計上 | 条件を満たせば資産にできる |

| 土地の評価 | 再評価差額をB/Sに残すことができる | 原則取得価格のまま |

| 営業外・特別損益 | 区分が細かい | 営業利益に含める項目が多い |

| グローバル比較 | 海外と比較しにくい | 国際的な比較がしやすい |

✏️ ざっくり言うと…

📊「日本基準」は“慎重派”、

🌍「IFRS」は“世界基準で柔軟派”です。

🧩 いすゞにとっての影響は?

-

のれん償却が不要になるため、営業利益が高く見えやすくなります(+40億円の影響)。

-

世界の投資家にも見やすい決算になるので、グローバル株主を意識した一手とも言えます。

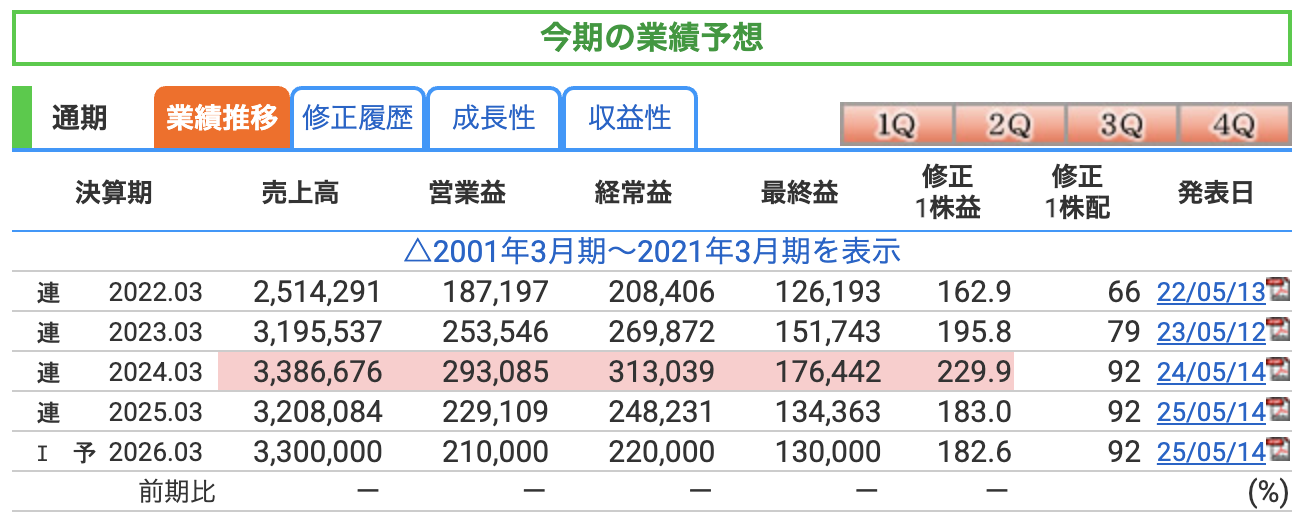

🚛 売上は回復、でも利益は減る?

-

売上収益は前期実績(32,081億円)→ 33,000億円へと増収予想

-

「売る力」は健在、商売は広がる予定!

-

-

でも営業利益は前期より191億円の減益見通し(※日本基準との参考比較)

-

原因は「材料費高・物流費高・円高・米国の関税」など“経営の障害物競走”。

-

✏️ ユーモア:まるで坂道を自転車で登るような展開。ペダルはこいでるのに、向かい風(コスト増)が強い!

💡 利益面でのポイント

-

コスト高:資材費・物流費が引き続きのしかかる

-

為替の逆風:円安だった前期から円高に向かう流れ

-

米国関税:一部輸出に痛手も想定

✏️「四方八方からパンチが飛んできてる状態」ですが、それでも踏みとどまって黒字をキープ!

💰 株主への配当は“据え置き”

-

年間92円配当を継続

-

減益予想でも配当は死守する構えは評価ポイント

来期は「売上は増えるけど、利益はちょっと休憩モード」。

世界の荒波を受けながらも、安定した配当を約束するいすゞ。

投資初心者には「守りが堅い配当銘柄」として引き続き注目される存在です!

⚠️ いすゞの業績予想に対する主なリスク

1. 🌍 海外需要の不安定さ

-

アジアやアフリカなど新興国中心の輸出が多いため、政情不安や経済停滞の影響を受けやすい。

-

特にピックアップトラック(LCV)はタイが主要生産・販売拠点 → タイ国内市況の冷え込みは大打撃。

✏️ タイがくしゃみをすれば、いすゞが風邪をひく。

2. 📉 為替リスク(円高)

-

いすゞの2026年3月期では、円高方向の進行が予想されています。

-

為替前提は以下のとおり:

| 通貨 | 前期実績(2025/3) | 今期想定(2026/3) | 変化幅 |

|---|---|---|---|

| USD/JPY | 152.5円 | 140.0円 | ▲12.5円(円高) |

| AUD/JPY | 99.5円 | 90.0円 | ▲9.5円 |

| EUR/JPY | 163.7円 | 162.0円 | ▲1.7円 |

| THB/JPY | 4.38円 | 4.25円 | ▲0.13円 |

-

売上高の約60%が海外といういすゞにとって、円高は「売上・利益の目減り」リスクに直結。

-

1ドル10円円高になると、営業利益が数百億円規模で下振れする可能性も。

✏️ 為替とは「見えない天気」。晴れ(円安)なら気持ちいいが、円高の風が吹くと、利益はすぐ風邪をひく。

3. 🧾 米国関税の影響

-

商用車の輸出先として米国が重要。

-

現在、トランプ前大統領の再登板も含めて、保護主義的な政策=関税引き上げのリスクが高まっている。

✏️ 輸出した先で“通行料”を上げられたら、利益もスピードダウン。

4. 🏭 資材・物流コストの上昇

-

鋼材・電子部品・物流費などが依然として高止まり。

-

価格転嫁を進めてはいるが、利益率の圧迫は避けられない。

✏️ 車は走れても、原価が跳ね上がると利益がブレーキ。

5. 🧪 開発費の増加と将来投資

-

クリーンディーゼル、ハイブリッド、水素トラック…

→ 環境対応車の開発コストが嵩む。 -

中長期的には不可欠だが、短期利益にはマイナス圧力。

✅ 投資判断のポイント

| ポジティブ材料 | リスク材料 |

|---|---|

| ・堅調な国内販売 | ・タイ/新興国の販売低迷 |

| ・配当の維持 | ・為替(円高)リスク |

| ・世界的な提携網 | ・米国関税・地政学リスク |

| ・エコ技術開発への前向き姿勢 | ・コスト増(資材・物流・開発費) |

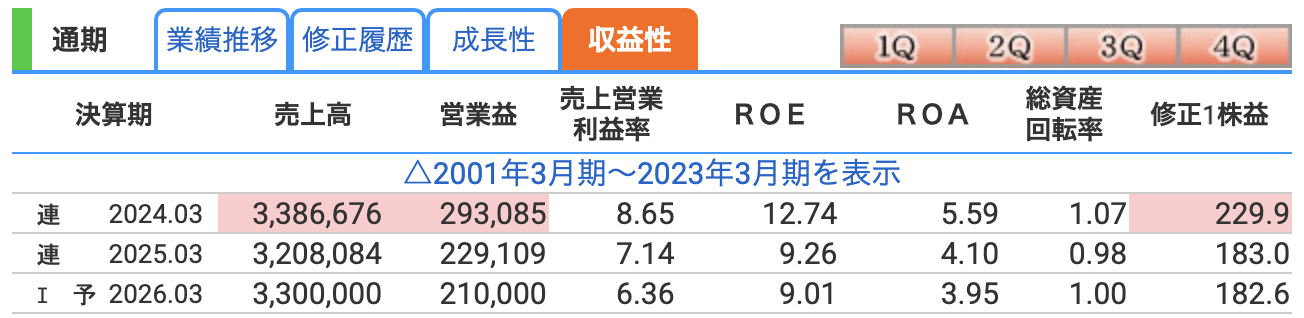

📊 営業利益率(売上営業利益率)

-

意味:売上高に対して、どれだけ本業で利益が出ているかを示す。

-

いすゞの水準

-

2024年3月期:8.65% → 2026年予想:6.36%まで低下

-

-

ポイント

-

高水準だった2024年からやや減少傾向。

-

原材料費や為替の影響で利益率がじわじわ削られている。

-

💰 ROE(Return on Equity/自己資本利益率)

-

意味:会社が株主から預かったお金を、どれだけ効率的に増やしたかの指標。

-

いすゞの水準

-

2024年:12.74% → 2026年予想:9.01%

-

-

評価

-

10%以上なら優良企業の証とされるなか、やや後退。

-

ただし9%でも十分高水準であり、「資本効率はまだ良い」と言える。

-

🏢 ROA(Return on Assets/総資産利益率)

-

意味:会社のすべての資産を使って、どれだけ利益を生み出しているか。

-

いすゞの水準

-

2024年:5.59% → 2026年予想:3.95%

-

-

評価

-

製造業では3~6%が標準。いすゞはその中でしっかり稼いでいる方。

-

資産(設備・工場など)を使って「着実に稼ぐ」経営スタイルが見える。

-

📝 まとめ(ざっくり言うと)

-

2024年は絶好調:営業利益率もROEも高水準

-

2025年以降は減速傾向:コスト高・為替・海外リスクの影響でやや失速

-

それでも、業界内では比較的安定&高水準

株価指標と株主還元

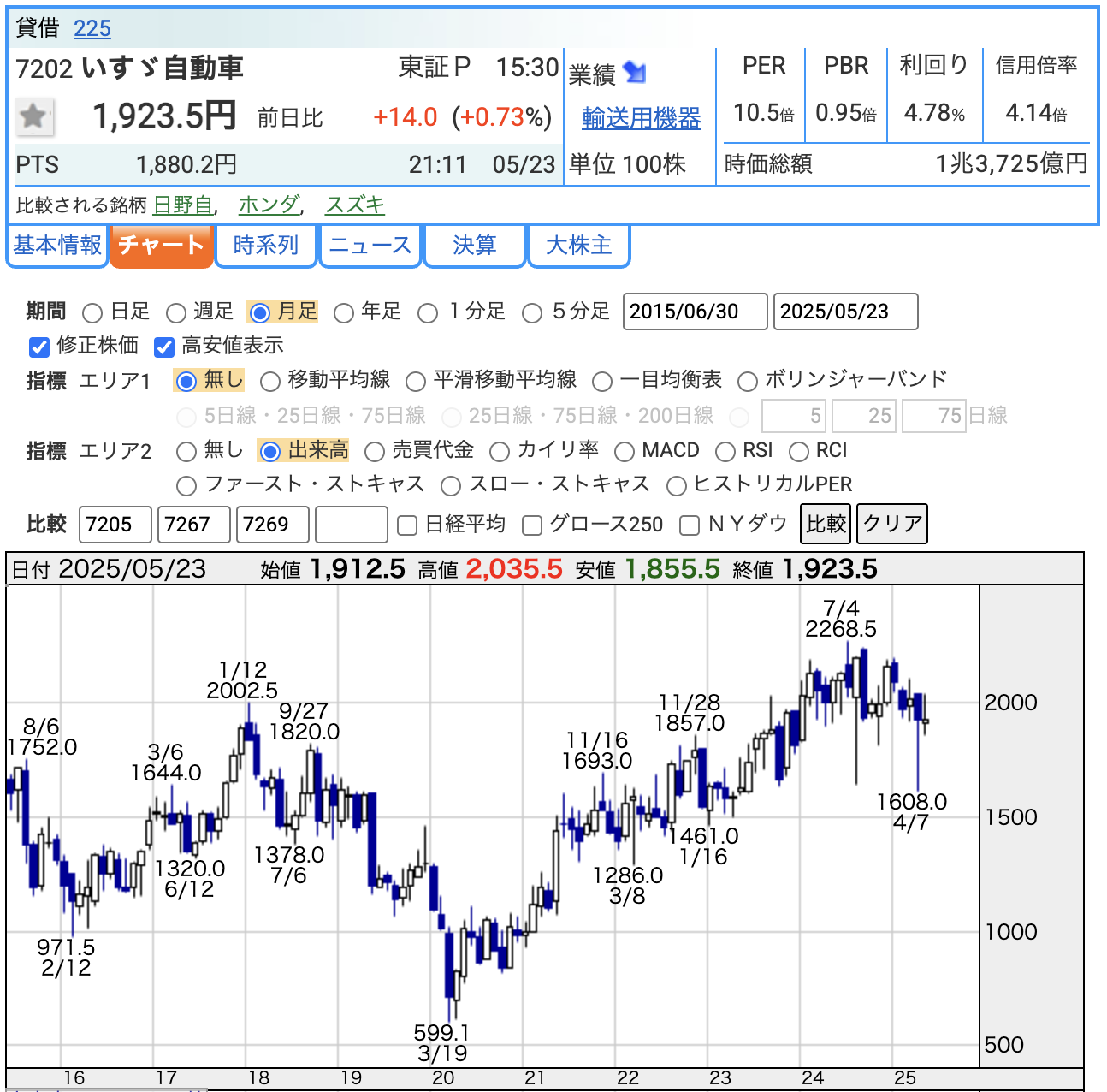

① 💸 株価(1,923.5円)

-

599円 → 2,000円超えまで大きく上昇。

-

最近はやや調整気味だが、長期では力強い上昇トレンド?

② 🔢 PER(10.5倍)

-

一般に15倍以下は割安圏。

-

同業の**日野自動車(約13倍)と比較しても安い水準。

-

利益水準が安定していれば買い検討余地大。

③ 💼 PBR(0.95倍)

-

企業の純資産(B/S)以下の株価で買える状態。

-

理論上「会社をまるごと買ってバラしても得」と言われるバリュー株ライン。

④ 💰 配当利回り(4.78%)

✏️ 高配当のトラック王。走りも配当も安定感あり。

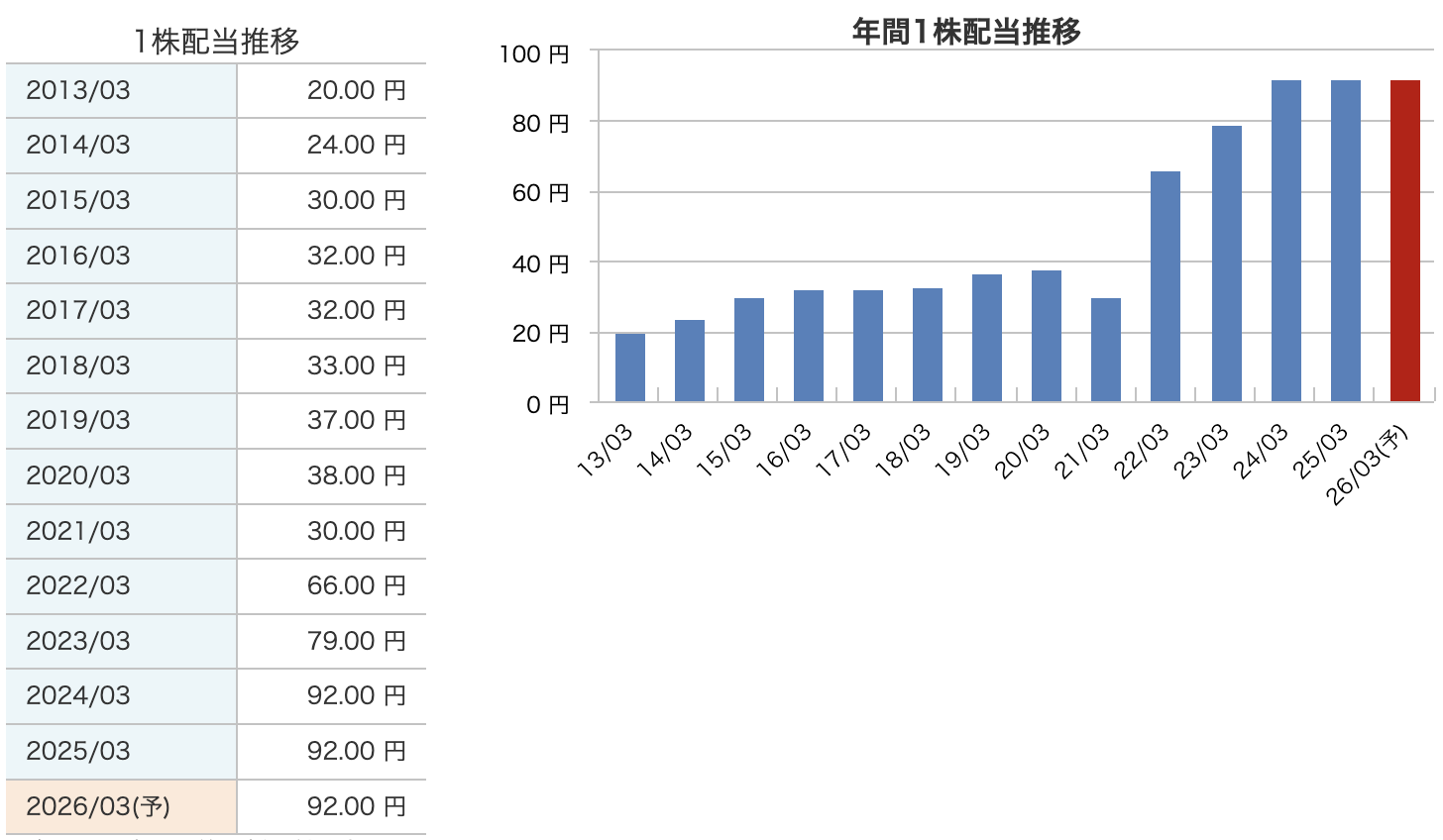

✅ 1. 着実な増配路線

-

2013年の20円から2026年には92円へ、実に4.6倍に成長。

-

長期保有者にとっては「右肩上がりでありがたい」配当銘柄。

⚠️ 2. コロナショックによる一時的な減配(2021年)

-

2020年→2021年で38円 → 30円に減配。

-

ただし翌年には66円へ大幅回復、その後も増配基調に。

🏆 3. 2024年から92円据え置き

-

2024〜2026年(予)まで3期連続で92円を維持。

-

利益成長はやや落ち着くものの、「減配しない」株主重視の姿勢が見える。

📬 いすゞは“配当で報いる”企業姿勢が強い銘柄。

配当性向も50%超と高く、安定的なインカム投資先として注目されます。

ただし、2021年のような環境変化(例:パンデミック・世界情勢)には弱点ありなので注意も必要です。

🚚 いすゞ自動車の株主還元方針(2025年時点)

🎯 基本方針:「安定的かつ継続的な還元」

-

中期経営計画における目標:

「期間平均で配当性向40%」 -

実際はここ数年、50%超えの高水準で株主還元を実行中。

💸 配当政策

-

2025年・2026年ともに年92円を継続(減益でも減配せず)

-

配当性向:2025年=50.3%、2026年予=50.4%(IFRS)

🏢 自己株式の取得

-

2025年3月期:750億円分を取得&すべて消却済み

-

今後も方針としては、

「自己資本水準を意識しつつ、機動的に実施」

🔄 柔軟性のある還元方針

-

基本方針は継続するが、大きな外部環境変化があれば見直しも検討。

-

現時点では、「大きな変更は想定していない」と明言。

✅ まとめ(ポイント要約)

-

📬 安定配当(92円×継続)と自己株買いを両輪とする還元策

-

📊 配当性向50%超・総還元性向90%超と、実質は“超株主重視”

-

🧩 柔軟性を残しつつも、中長期的に株主との信頼関係を築く方針

財務

✅ ① 自己資本比率(43.9%)

-

自己資本比率とは:企業の総資産のうち、自社でまかなっている割合を示す指標。

-

40%超で優良水準

-

40%台後半を維持しており、財務体質は健全です。

✅ ② 剰余金(1兆656億円)

-

剰余金とは:企業がこれまで稼いできた利益の蓄積分(いわば“内部留保”)。

-

1兆円超を安定して確保しており、配当・設備投資・有事対応の原資として十分な余力あり。

✅ ③ 有利子負債倍率(0.47倍)

-

有利子負債倍率とは:自己資本に対して、借金(利息付き)がどのくらいあるか。

-

1倍以下なら借金依存が少ない優良企業

-

いすゞは0.4〜0.5倍前後で非常に低水準、借金に頼らず成長できる財務構造です。

-

🟢 自己資本比率は40%超で優良

-

🟢 1兆円超の剰余金で配当余力も十分

-

🟢 借金少なく健全な財務(有利子負債倍率0.47倍)

📌 いすゞの財務は「安定・余力・堅実」三拍子揃った長期投資向きの内容です。

いすゞ自動車のまとめ

【1】前期(2025年3月期)実績

-

売上高:3兆2,081億円(前年比▲5.3%)

-

営業利益:2,291億円(▲21.8%)

-

最終利益:1,344億円(▲23.8%)

-

海外販売(特にLCV)が減少、タイ・北米の市況悪化が響く

-

円安や価格転嫁の効果もあったが、資材高を吸収しきれず減益

【2】通期業績予想(2026年3月期・IFRS)

-

売上収益:3兆3,000億円(+2.9%)

-

営業利益:2,100億円(▲191億円見通し)

-

最終利益:1,300億円(微減)

-

想定為替レート:ドル140円(前年152.5円)と円高進行がリスク

-

国内・アジア中心にCV販売増を見込む一方、関税・コスト増に慎重姿勢

【3】株価と配当(2025年5月23日時点)

-

株価:1,923.5円

-

PER:10.5倍(割安水準)

-

PBR:0.95倍(純資産以下で買えるバリュー株)

-

年間配当金:92円

-

配当利回り:**約4.78%**と高水準を維持

-

総還元性向:約90%(配当+自己株買い)

【4】財務状況(2025年3月末)

-

自己資本比率:43.9%(高水準で健全)

-

剰余金:1兆656億円(配当余力に余裕)

-

有利子負債倍率:0.47倍(借入依存度が低く、健全)

いすゞの2025年3月期決算を見ての率直な感想は、「減益でも崩れない、堅実な企業の底力を感じる決算」でした。

売上・利益ともに前期比ではマイナスとなり、特に海外のLCV(ピックアップトラック)販売の落ち込みや資材費の高騰が重くのしかかりました。為替の追い風や価格改定の努力では吸収しきれなかった点は、いすゞにとっても想定以上だったかもしれません。

一方で、そんな中でも配当は据え置きの92円をキープ、自己株買いも750億円分を消却まで行い、**総還元性向は90%**に達するなど、株主重視の姿勢はブレずに継続されているのが非常に好印象でした。

財務も依然として健全で、自己資本比率は43.9%、有利子負債倍率も0.47倍と盤石。剰余金1兆円超という“内部の蓄え”もあり、多少の逆風でもビクともしない企業体質がうかがえます。

来期も減益予想ではありますが、これはあくまで慎重な見積もり。長期的に見れば、いすゞは“高配当&低PBR”の魅力を兼ね備えたバリュー株として、依然として注目すべき存在だと感じました。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。