安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ダスキンの企業概要

🧹どんな会社?

「清掃・衛生サービス」と「ミスタードーナツ」で有名な会社です。

大きく分けて 2つの事業 があります。

■ 事業内容

【訪問販売グループ】

-

モップ・マット・クロスなどの清掃用品をレンタル

-

一般家庭・オフィス・店舗へ定期訪問してサービスを提供

主なサービスカテゴリ:

-

クリーンサービス:モップ、マット、クロス、空気清浄機、衛生用品

-

ケアサービス:掃除代行、家事代行、害虫・害獣駆除、住宅修理(ホームリペア)

-

ヘルスレントサービス:介護用品・福祉用具のレンタル

-

その他訪販:ユニフォーム、化粧品、シニアケアなど

【フードグループ】

-

ミスタードーナツ:国内約1,000店舗のドーナツチェーン(日本最大規模)

-

とんかつレストランなども展開

-

※2019年:中国本土から「ミスタードーナツ」事業を撤退

■ 主な提携・新規事業

-

2017年:ホームリペア事業に参入

-

2018年:フランチャイズ最大手ナック(9788)と資本業務提携(持分法適用会社化)

-

2022年:クラシアン(水まわり緊急メンテナンス)と業務提携

-

2023年:JPホールディングス(2749)と業務提携(保育事業分野、持分法適用会社化)

■ 注力領域

-

衛生領域:除菌・抗菌などクリーンニーズへの対応

-

ワークライフマネジメント:家事・仕事の両立を支援するサービス

-

高齢者サポート:介護・シニア向けサービスの充実

決算概要

📌 増収・増益の要因【全体】

-

全セグメントが増収(訪販・フード・その他)

-

RFID(電子タグ)導入が完了し、検品コスト・原価が改善

-

株式売却益や持分法利益(JPホールディングスなど)の増加

-

政策保有株式の売却により特別利益を計上

-

自己株買いなどによる株主還元も強化

🧹 訪販グループ(家庭・事業所向け清掃・サービス)

-

売上高:1,084億円(前年比 +0.9%)

-

営業利益:57.2億円(前年比 +38.1%)

要因:

-

家庭用モップは減収だが、新商品(ペット用モップ)は好調

-

価格改定やデジタル施策で新規客増加

-

**ケアサービス事業(家事代行・掃除代行)**は価格改定やエアコンクリーニング好調で増収

-

RFID導入完了により、コスト減少が利益を押し上げた

🍩 フードグループ(ミスタードーナツ等)

-

売上高:667億円(前年比 +14.2%)

-

営業利益:85.6億円(前年比 +23.7%)

要因:

-

ミスド来客数・客単価ともに増加

-

新商品・コラボ企画(ピエールマルコリーニ、ポケモンなど)が好評

-

新規出店増で全体売上増加

-

ボストンハウス(イタリアン)の売上も計上

🧳 その他事業(海外・子会社など)

-

売上高:165億円(前年比 +5.4%)

-

営業利益:5.1億円(前年比 +16.0%)

要因:

-

海外ミスド(シンガポール・香港)好調

-

ダスキン共益(リース・保険代理業)が増益

-

一方、病院施設管理のダスキンヘルスケアは人件費増で減益

💰 最終利益

-

最終利益:88.1億円(前年比 +91.9%)

要因:

-

**株式売却益(投資有価証券)**を計上

-

**持分法利益(JPホールディングスなど)**が増加

-

増益により1株益は185.7円(前年比+94.8円)

✅ 業績予想の背景とポイント

-

5期連続の増収見通し(訪販・フードともに堅調)

-

RFID導入効果の本格化

-

原価低減・業務効率化により利益率が改善傾向

-

-

訪販グループ

-

家庭向け営業専任組織が本格稼働 → 新規客獲得が増加

-

ケアサービス(掃除・家事代行)などの需要も底堅い

-

売上:+3.3%、営業利益:+17.1%の予想

-

-

フードグループ

-

ミスタードーナツは新商品・コラボ企画を継続

-

売上:+2.9%、営業利益:+0.5%の予想

-

増益率は控えめ(前年が好調だった反動やコスト増を見込む)

-

-

その他事業

-

海外ミスド(シンガポール・香港など)が引き続き好調

-

海外向け原材料売上が伸びており、安定的に貢献

-

🎯 今後の注目点

-

「増収・増益」の計画を維持できるのは、

-

価格転嫁力・ブランド力、

-

業務改善によるコスト削減効果が背景

-

-

配当は115円へ増配予定

-

配当性向60% or DOE 3%という新しい還元方針に基づく

-

ダスキンは、ミスドの好調・清掃事業の安定成長・RFIDによる効率化を背景に、

5期連続の増収・増配を見込む堅実な企業。

増益幅はやや鈍化も、業績は引き続き安定基調。

⚠️ ダスキン業績予想に対する主なリスク

🏭 1. 原材料・エネルギー価格の高騰

-

モップやマット、ドーナツ原料(小麦粉・油など)の価格が高止まり

-

エネルギーコスト(工場や店舗の電気代等)も圧迫材料

-

価格転嫁が難しい場合、利益率低下のリスク

🧍♀️ 2. 人件費の上昇

-

家事代行・清掃サービスの担い手不足で人材確保コストが上昇傾向

-

ミスタードーナツ店舗も人手不足により営業時間制限のリスクあり

🌏 3. 海外情勢・為替の不透明感

-

シンガポール・香港など海外ミスドの成長に期待する一方で、

-

円高が進行すれば海外売上の円換算が目減り

-

地政学リスクやインバウンド需要の鈍化もリスク要因

📉 4. 消費者の節約志向

-

ドーナツなどの外食・中食支出が値上げで敬遠される可能性

-

家庭用モップなど「定期支出」の見直しが進むと解約リスク

🔧 5. RFID・IT投資の成果が限定的な場合

-

RFIDによるコスト改善が予定通り進まない場合、想定利益に届かない可能性

-

IT・DX関連投資も先行コストが先に立つと一時的な利益圧迫に

👥 6. ミスドに頼る収益構造の偏り

-

売上構成上、フード事業(特にミスド)の好調依存度が高い

-

人気コラボ頼みの集客が一過性のブームに終わるリスク

- そのほかは、関西を中心に展開する、とんかつレストラン「かつアンドかつ」

- 北関東を中心に展開する、イタリアンレストラン「ナポリの食卓」など

ダスキンの2026年3月期は「5期連続増収・増配」の見通しですが、

コスト上昇と外部環境の変化により、利益の伸びにブレーキがかかる可能性あり。

今後のポイントは「価格転嫁力」「効率化の進捗」「海外展開の安定成長」です。

📈 営業利益率(売上営業利益率)

▶︎ 2026年3月期予想:4.05%

-

過去20年で見ると、2008年の7.42%がピーク

-

リーマン後は低下し、2015〜2016年には3%割れも

-

近年は徐々に改善傾向だが、全体的に低い水準

🔍 評価:

-

4%前後は、総合サービス業としては物足りない

-

ミスタードーナツなどのフード事業は原価率が高め

-

訪販(清掃用品)も労働集約型でコスト構造が重たい

📊 ROE(自己資本利益率)

▶︎ 2026年3月期予想:5.95%

-

2020年以降は改善傾向だが、依然として6%未満

-

資本効率が高いとは言いがたい

-

成長株として評価されにくい指標水準

🔍 評価:

-

10%以上が理想的とされる中で、やや控えめ

-

ダスキンは自己資本比率が高すぎる=資本を有効活用しきれていない

-

保守的経営の裏返しとも言える

💼 ROA(総資産利益率)

▶︎ 2026年3月期予想:4.43%

-

過去と比較してはかなり改善

-

2020年以降は3〜4%台に回復

-

資産に対しての収益力は徐々に上昇傾向

🔍 評価:

-

ROEよりは良い水準に見えるが、

-

これは自己資本比率が高いためで、あくまで相対的に良く見える

-

資産を持ちすぎていない分、効率は悪くない

ダスキンは「安定型・守りの経営」であり、

高い利益率や資本効率を期待する成長株ではない。

その代わり、増配・キャッシュフロー・自己資本比率の高さなど、

ディフェンシブ株としての魅力が際立つ銘柄です。

株価と株主還元

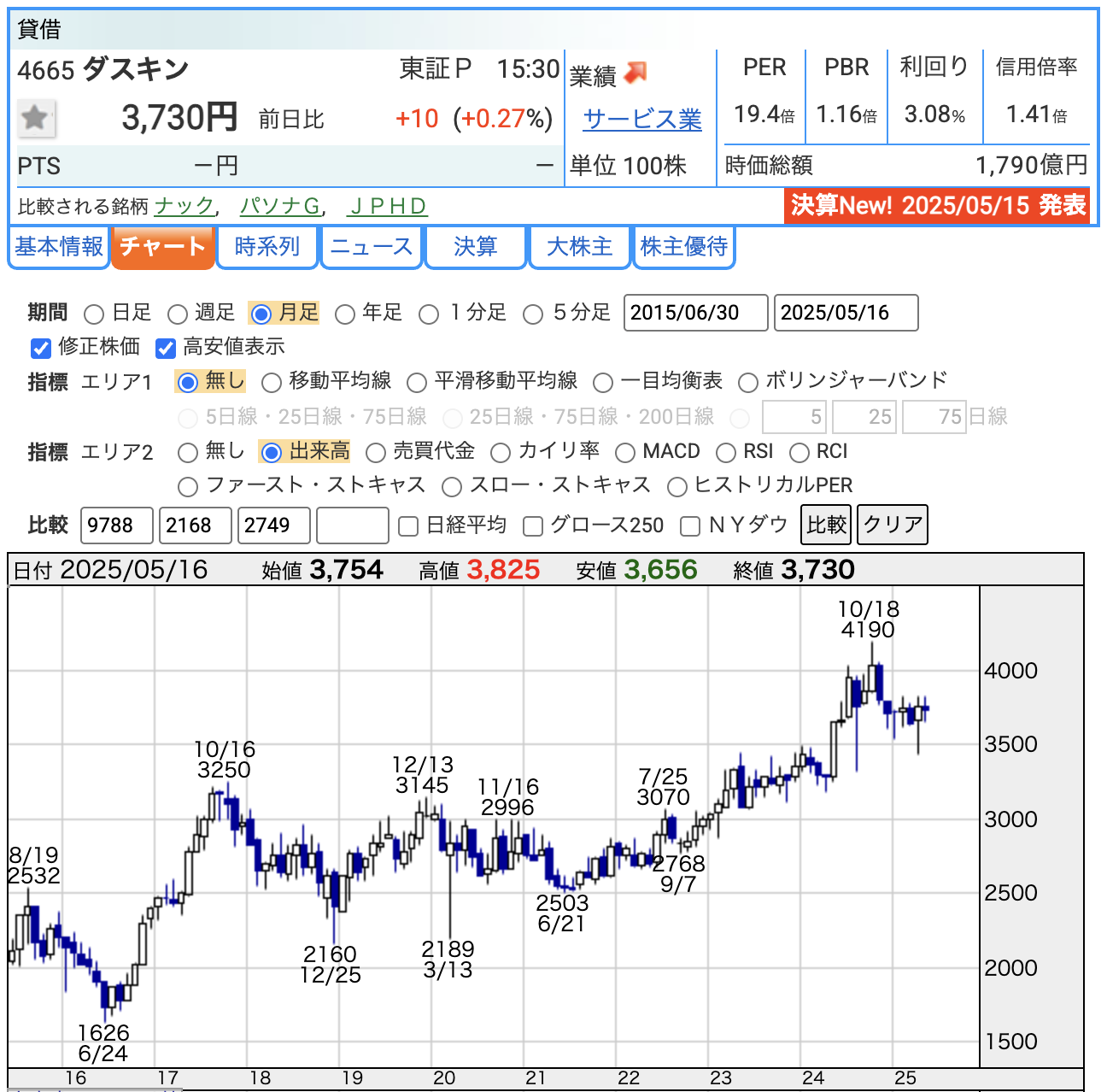

📊 株価情報(2025年5月16日時点)

-

株価終値:3,730円

-

高値:4,190円(2024年10月18日)

-

全体的に右肩上がりだが、直近は調整局面

🧮 PER(株価収益率):19.4倍

-

市場平均(15倍前後)と比較するとやや割高

🔍 評価:

-

成長期待を織り込んでやや高め

-

ただし、安定性・連続増配の安心感がプレミアムになっている可能性

📚 PBR(株価純資産倍率):1.16倍

🔍 評価:

-

「1倍超え=純資産以上に評価されている」

-

市場からの評価はまずまず良好

-

高ROEではないが、ブランド力・財務安定性を評価

💰 配当利回り:3.08%

-

まぁ、高配当株と呼べるレベル

🔍 評価:

-

利回り3%以上で配当目的の投資対象としても魅力的

-

増配基調&新方針(DOE3.0%・配当性向60%)で、持続性にも期待あり

✅ 株主還元の基本スタンス

-

株主還元は経営の重要課題

-

成長投資と財務の健全性を優先しつつ、業績に応じた還元を実施

-

配当+自己株買いの両輪で対応する方針

💸 新しい配当方針(2026年3月期 中間配当から適用)

| 指標 | 内容 |

|---|---|

| 配当性向 | 60%(利益の6割を配当として還元) |

| DOE(自己資本配当率) | 3.0%以上(自己資本の3%以上は株主に配当) |

📌 ※従来はDOE **2.5%**だった → 0.5ポイント引き上げ

🪙 自己株式取得(自社株買い)

-

財務状況を見ながら柔軟に実施

-

今後も「機動的に自己株式の取得を行う」と明言

📌 直近3年間の還元実績

→ 総還元性向119%(配当+自己株買いで利益以上を還元)

🧾 政策保有株式の見直し

-

2028年3月期までに、純資産に占める政策保有株の比率を10%以下に縮減

-

売却で得た資金を、成長投資や株主還元に充当

🏦 財務方針とのバランス

-

高い自己資本比率を維持しつつ、

-

株主資本の「最適化」を目指す

-

→ 過剰な資本を眠らせず、配当や成長に生かす方針

ダスキンは、

・配当性向60% or DOE3.0%の高い水準での配当方針に転換

・機動的な自社株買いも併用

・不要な株式資産の縮減にも取り組み中

というように、株主還元への姿勢を一段と強化しています。

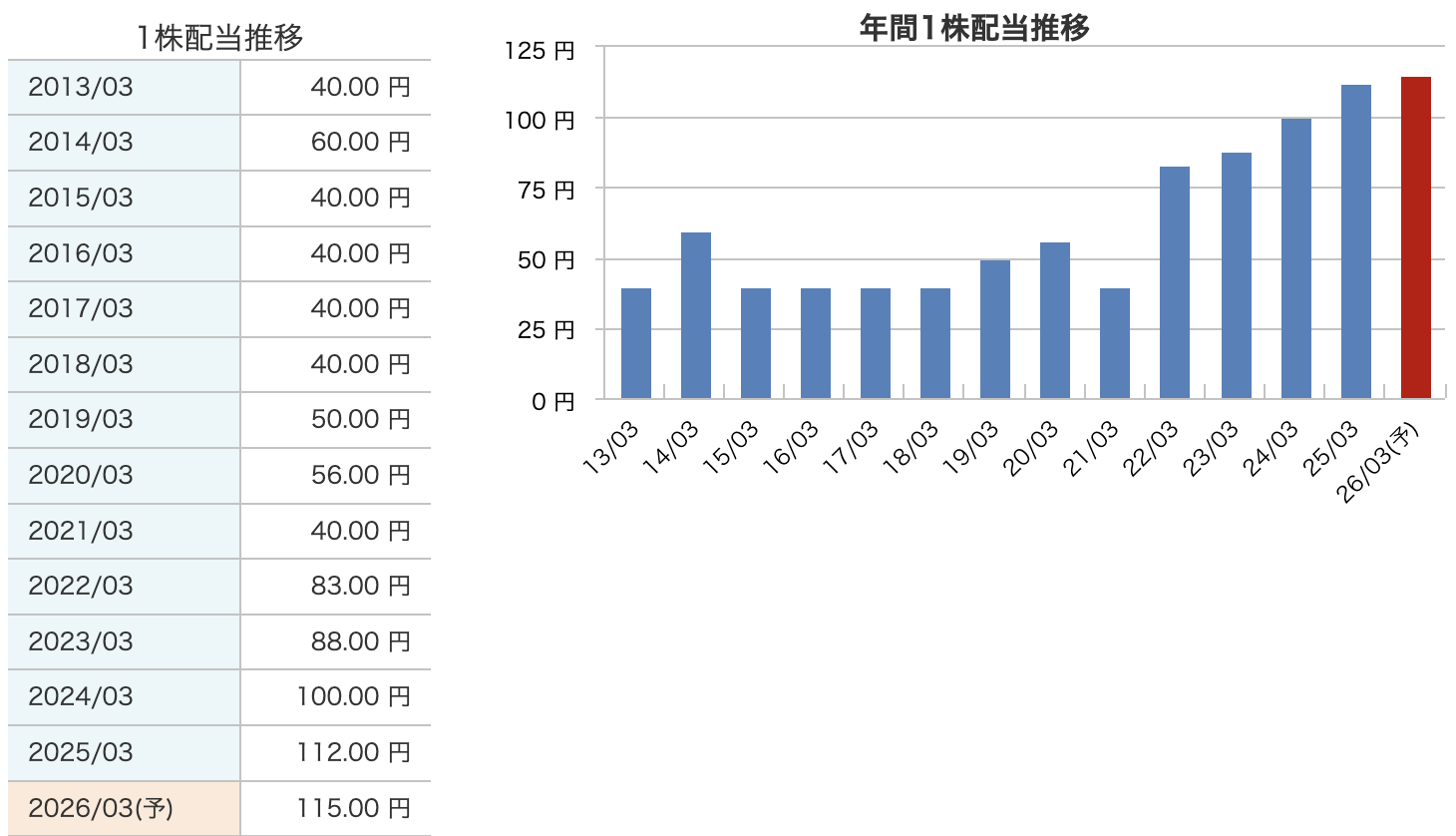

📈 年間配当金の推移(2013年3月期〜2026年3月期予想)

▶︎ 2013年〜2021年:長らく横ばい

▶︎ 2022年以降:増配トレンドが加速

-

2022年:83円(記念配含む大幅増配)

-

2023年:88円

-

2024年:100円

-

2025年:112円

-

2026年(予想):115円 ← 5期連続増配の見込み

ダスキンは、2022年以降で明確な増配路線に転換。

2026年3月期も115円(過去最高)を予定しており、

株主還元重視の姿勢が強まっていることがわかります。

財務も健全で、今後も持続的な高配当が期待できる銘柄といえます。

財務

🏦 自己資本比率(財務の安定性を示す指標)

| 年度 | 自己資本比率 |

|---|---|

| 2023年3月期 | 76.6% |

| 2024年3月期 | 76.3% |

| 2025年3月期 | 74.4% |

✅ 解説

-

一般的に40%以上で優良水準、70%超は超安定

-

ダスキンは驚異の74〜76%台を維持

-

借金に頼らず、自己資本中心の超健全経営

-

企業の倒産リスクが極めて低い水準

💰 剰余金(過去の利益の蓄積)

| 年度 | 剰余金(百万円) |

|---|---|

| 2023年3月期 | 124,943 |

| 2024年3月期 | 122,533 |

| 2025年3月期 | 119,146 |

✅ 解説

-

剰余金は企業の内部留保

-

配当・投資・自己株取得などの原資

-

直近3年はやや減少(=配当や自己株買いによる支出が上回った)

-

還元重視の姿勢が数字にも反映

💸 有利子負債倍率(財務リスクの指標)

| 年度 | 有利子負債倍率 |

|---|---|

| 2023年3月期 | 0.01倍 |

| 2024年3月期 | 0.01倍 |

| 2025年3月期 | 0.00倍 ← 借入ゼロ |

✅ 解説

-

有利子負債倍率=借金 ÷ 自己資本

-

0.00倍は実質「無借金経営」

-

金利上昇局面でもリスク極小

-

自己資本の厚み+借入ゼロで超低リスク企業

ダスキンは典型的な「財務健全・堅実企業」。

成長よりも安定・還元重視の投資スタイルに合う銘柄です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

ダスキンのまとめ

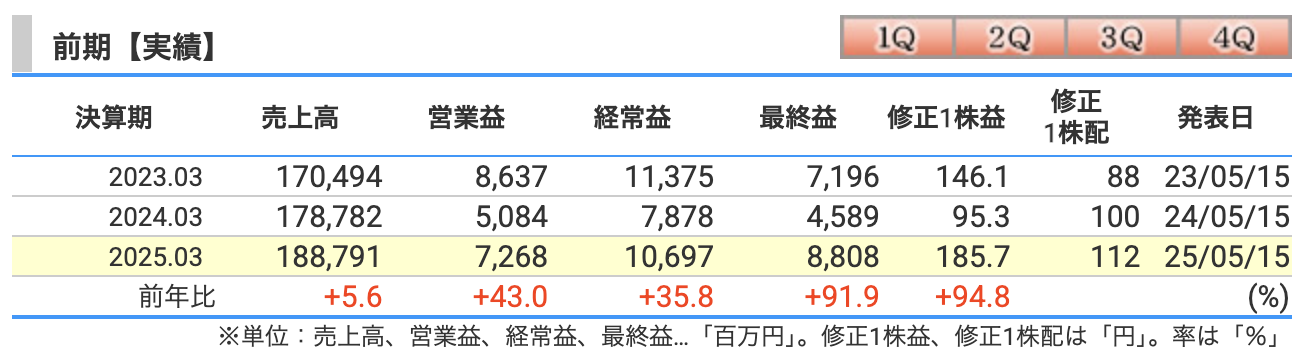

📌 1.前期(2025年3月期)決算の結果

-

売上高:1,887億円(前年比+5.6%)

-

フード(ミスタードーナツ)事業が大きく牽引

-

-

営業利益:72.7億円(+43.0%)

-

RFID導入完了で原価改善、訪販・フード両セグメントが増益

-

-

経常利益:106.9億円(+35.8%)

-

持分法利益や投資有価証券売却益も寄与

-

-

最終利益:88.1億円(+91.9%)

-

株主還元原資として十分な利益水準

-

📌 2.2026年3月期の業績予想

-

売上高:1,950億円(+3.3%)

-

5期連続の増収予想

-

-

営業利益:79.0億円(+8.7%)

-

RFID本格稼働によるコスト改善を織り込む

-

-

経常利益:116.0億円(+8.4%)

-

最終利益:90.0億円(+2.2%)

📌 3.株価と配当(2025年5月16日時点)

-

株価:3,730円

-

年初来安値1,626円 → 高値4,190円 → 現在は高値圏

-

-

予想PER:19.4倍

-

やや割高感あり(成長期待込み)

-

-

PBR:1.16倍

-

純資産に対しては適正〜やや高めの評価

-

-

予想配当:115円(前年比+3円)

-

配当利回り:3.08%

-

5期連続増配中

-

配当方針:配当性向60% or DOE3.0%のいずれか高い額

-

📌 4.財務内容(2025年3月期実績)

-

自己資本比率:74.4%

-

超健全。財務リスク極小

-

-

剰余金:1,191億円

-

高水準だが、自己株取得・配当で3期連続減少傾向

-

-

有利子負債倍率:0.00倍

-

実質無借金経営

-

ダスキンの2025年3月期決算は、売上・利益ともに堅調で、非常に良い内容だったと言えます。特に注目したいのは、営業利益が前年比43%増、最終利益が91.9%増と大幅な伸びを記録した点です。これは、ミスタードーナツ事業の好調に加え、訪販グループでのRFID導入による業務効率化が実を結んだ結果だと考えられます。

配当も引き続き増配方針が継続され、今期は112円から115円へと5期連続の増配を予定。新たな配当方針(配当性向60%またはDOE3.0%)が適用されることもあり、今後も安定的な還元が見込まれます。財務面でも自己資本比率74.4%、有利子負債ゼロと、盤石な健全経営が続いており、守りの強さが際立っています。

一方で、ROEや営業利益率は依然として中庸であり、成長株と比べて目立ったインパクトはありません。株価は下落してきたものの、指標的には、割安感はやや乏しくなっている印象もあります。

それでも、業績・財務・還元の三拍子がそろった堅実銘柄として、長期保有に値する企業であることは間違いありません。地に足のついた企業経営と、着実に強化される株主重視の姿勢に、今後も注目していきたいと思います。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。