安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

アマノの企業概要

■ 事業内容

-

時間情報システム

-

時間管理機器・システム(タイムレコーダー、就業管理、勤怠・給与計算)

-

駐車場システム(ゲート式駐車場機器、駐車場運営受託)

-

セキュリティシステム(セキュリティゲート)

-

-

環境関連システム

-

クリーンシステム(業務用清掃機、空気清浄機、清掃ロボット)

-

集塵装置・ミストコレクター

-

■ 特徴

-

時間管理分野のパイオニア

創業時からタイムレコーダー事業を展開し、国内最大手。 -

駐車場システム市場でも最大手

ゲート式駐車場機器および駐車場運営受託サービスを展開。 -

労務管理・人事システムにも強み

就業管理システムや人事・給与・会計ソフトも開発・販売。 -

環境分野にも積極展開

集塵機、ミストコレクター、業務用清掃機器、清掃ロボットなどを手がける。 -

ロボット分野への進出

2022年に**小型床洗浄ロボット「HAPiiBOT」**をPreferred Roboticsと共同開発。 -

関連会社

-

中堅・大規模企業向け人事給与・会計システム開発の**クレオ(9698)**を持分法適用関連会社として保有。

-

■ ポジション

-

時間管理用機器・システムで国内トップクラス

-

駐車場システム分野でも最大手

-

労務管理・清掃ロボット・環境機器といった複数分野に展開し、多角化が進む

決算概要

-

売上高増加

-

国内:パーキングシステム(新紙幣対応需要)、情報システム(ソフト更新提案増)、環境システム(大型システム好調)、クリーンシステム(清掃ロボット伸長)

-

海外:円安効果+北米・欧州・アジアでパーキングシステム・環境システムが増収

-

-

営業利益増加

-

売上総利益率はほぼ横ばい(45.1%→45.0%)だが、売上拡大により営業利益絶対額が増加。

-

販管費率も32.3%から31.8%に改善し、効率化も進展。

-

-

経常利益増加

-

営業利益増に加え、受取利息・受取配当金・保険金収入が増加。

-

為替差損の発生がややマイナス要因だが、トータルでプラス。

-

-

当期純利益増加

-

本業好調に加え、政策保有株式の売却益(特別利益)1,231百万円を計上し、純利益が大幅に押し上げられた。

-

特別損失(投資有価証券評価損など)は減少。

-

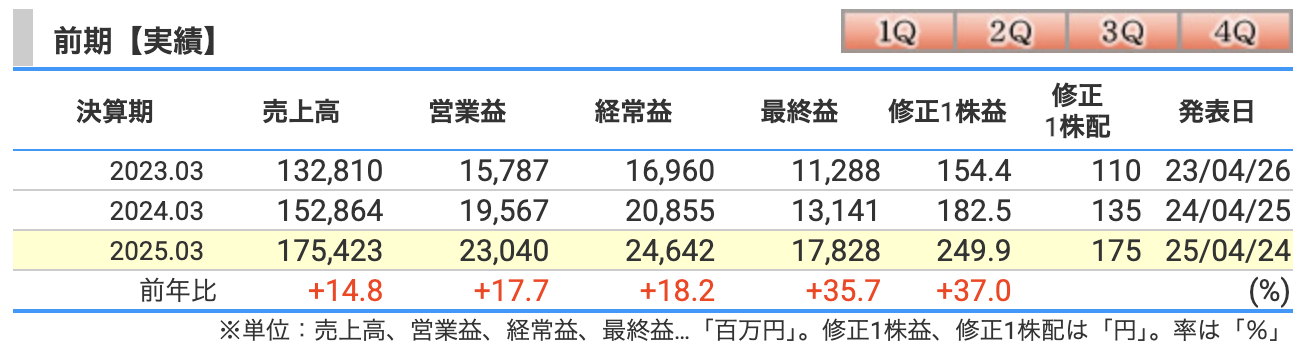

アマノの2025年3月期は、売上・営業利益・経常利益・最終利益すべて過去最高水準となり、特に最終利益の伸び(+35.7%)が際立ちました。

国内の新紙幣対応需要やソフトウェア更新需要、海外では円安追い風+パーキングシステムの成長が収益拡大を支えました。

さらに、株式売却益による最終利益押し上げもあり、非常に力強い決算内容だったといえます。

■ 時間情報システム事業(売上高 1358億円、利益率 16.81%)

-

売上高前年比 +16.3%増

(前年:1168億円 → 当期:1358億円) -

主な伸長要因

-

情報システム分野(就業管理・人事給与クラウドサービスなど)

-

ソフトウェア更新提案の強化、クラウドサービスの拡大が寄与。

-

国内公共・教育機関向け需要も順調。

-

-

パーキングシステム分野

-

新紙幣対応需要を取り込み、国内駐車場システム売上が大幅増。

-

北米・アジアでも駐車場運営受託事業が拡大。

-

-

-

利益率も16.81%と高水準を維持。

-

売上高増加によるスケールメリットが効いた。

-

■ 環境関連システム事業(売上高 396億円、利益率 11.43%)

-

売上高前年比 +9.9%増

(前年:360億円 → 当期:396億円) -

主な伸長要因

-

環境システム(集塵装置・大型環境設備)

-

大型システム受注が好調。特にタイを中心としたアジア地域の売上が伸びた。

-

-

クリーンシステム(清掃ロボット、空気清浄機)

-

小型ロボット清掃機「HAPiiBOT」の販売台数増加。

-

北米市場でも床清掃機器の売上が回復基調。

-

-

-

利益率は11.43%

-

時間情報システムよりやや低いが、前年から改善傾向。

-

特にロボット分野(ストックビジネス)が拡大してきたことが寄与。

-

■ 調整額(-4,316百万円)

-

各事業部門に配分されない**全社共通費用(本社費用など)**を差し引いたもの。

-

例年通り、マイナス計上。

アマノは主力の時間情報システム事業が収益ドライバーであり、売上・利益の8割以上を占める構成です。

一方で、環境関連システム事業も着実に成長しており、特に清掃ロボットなど成長市場への取り組みが今後の底上げ要因になります。

2つの柱がバランス良く成長している点が、今回の好決算を支えた大きなポイントです。

■ 売上高 1800億円(前年比+2.6%)

-

2025年3月期に大きく伸びた反動もあり、成長率はやや鈍化予想。

-

ただし、依然としてプラス成長を確保。

-

時間情報システム事業(ソフト・クラウド)と、パーキングシステム事業の拡大が売上を支える見込み。

■ 営業利益 245億円(前年比+6.3%)

-

売上高に対して、営業利益はそれ以上の伸びを計画。

-

つまり、利益率がさらに改善する想定(営業利益率13.61%見通し)。

-

高付加価値サービス(クラウド型・運営受託型ビジネス)の比率増加が貢献する形。

■ 最終利益 180億円(前年比+1.0%)

-

純利益の成長率は控えめ。

-

これは、前期(2025/3期)に政策保有株式売却益という特別利益が乗った反動があるため。

-

本業ベースでは順調な伸びを維持しており、実質的には堅調な利益成長と評価できる。

■ 配当金 180円(+5円増配)

-

配当性向は約70%台を維持見込み(高水準)。

-

成長は控えめでも、配当はしっかり増配予定というのが安心感を与える。

■ 営業利益率 13.61%(前期比 +0.48pt改善予想)

-

売上高180,000百万円(前年比+2.6%増)に対して、営業利益24,500百万円(前年比+6.3%増)を計画。

-

売上以上に営業利益が伸びる計画のため、営業利益率はさらに改善見通し。

-

ポイント:

-

時間情報システム事業、特にソフト・クラウド型サービスの伸長で高付加価値化が進む。

-

パーキングシステム事業はストック型(運営受託・保守契約)拡大による安定収益が積み上がる。

-

クリーンシステム(ロボット+クラウド事業)も収益寄与が本格化。

-

📈 本業の稼ぐ力がさらに強まる計画であり、非常にポジティブです。

■ ROE(自己資本利益率)13.24%(前期比▲0.29pt低下予想)

-

純利益成長(+1.0%)に対して、内部留保(自己資本)が増えることによるややの低下予想。

-

ポイント:

-

株主還元(配当・自社株買い)は継続するものの、利益成長がやや鈍化(前期+35.7% → 今期+1.0%成長見込み)。

-

自己資本が膨らみ続けるため、相対的にROEが低下する構造。

-

🧩 **低下幅は小さく、依然として高水準(13%超)**を維持する見通しです。

(日本企業の一つの基準とされるROE約8%を大きく上回る)

■ ROA(総資産利益率)9.26%(前期比▲0.15pt低下予想)

-

総資産拡大に対して、純利益の伸びがやや小さいため、微減予想。

-

ポイント:

-

現金、売掛金、棚卸資産など流動資産の増加を見込む。

-

それにより総資産が拡大し、ROAはわずかに低下する。

-

🔍 とはいえ、9%台をキープしており、総合的には健全な収益性を維持する見通しです。

アマノの2026年3月期は、

-

本業の営業利益率はさらに改善(13.61%)

-

ROE・ROAはわずかに低下も、依然として高い水準

という見込みです。

✅ 営業利益率の改善は「収益力の強化」を

✅ ROE・ROAの高水準維持は「資本効率の良さ」を

それぞれ示しており、株主視点でも十分満足できる収益性を維持する見通しと言えるでしょう。

株価指標と株主還元

■ 株価 4,144円

-

直近高値(10/9に4,531円)からは少し下げているものの、依然として高水準をキープ。

-

長期チャート(2015年〜)で見ると、中期的な上昇トレンドを維持しています。

■ PER(株価収益率)16.4倍

-

2026年3月期予想EPS(1株利益)252.5円を基準としたPER。

-

一般的に「機械セクター」のPER平均は14〜18倍が目安なので、

-

アマノはほぼ標準圏内。

-

-

成長率や配当利回りを考慮すれば、

-

やや割安寄りの評価も可能。

-

📈 成長安定型企業としては妥当、もしくはやや魅力的なバリュエーションといえます。

■ PBR(株価純資産倍率)2.17倍

-

PBR1倍を基準に考えると2倍超は一見割高に見えますが、

-

アマノは自己資本比率70%近い超健全財務を背景に、高いPBRが許容される企業です。

🌟 財務の強さを織り込んだ水準であり、PBR2倍超は特に問題ないと考えられます。

■ 配当利回り 4.34%

-

予定年間配当180円に対して、株価4,144円。

-

配当性向70%台(かなり手厚い)を予定しており、

-

「安定高配当株」としての評価も可能。

-

🏦 この4%超の利回りは、同業他社や日本株全体の中でも高水準。

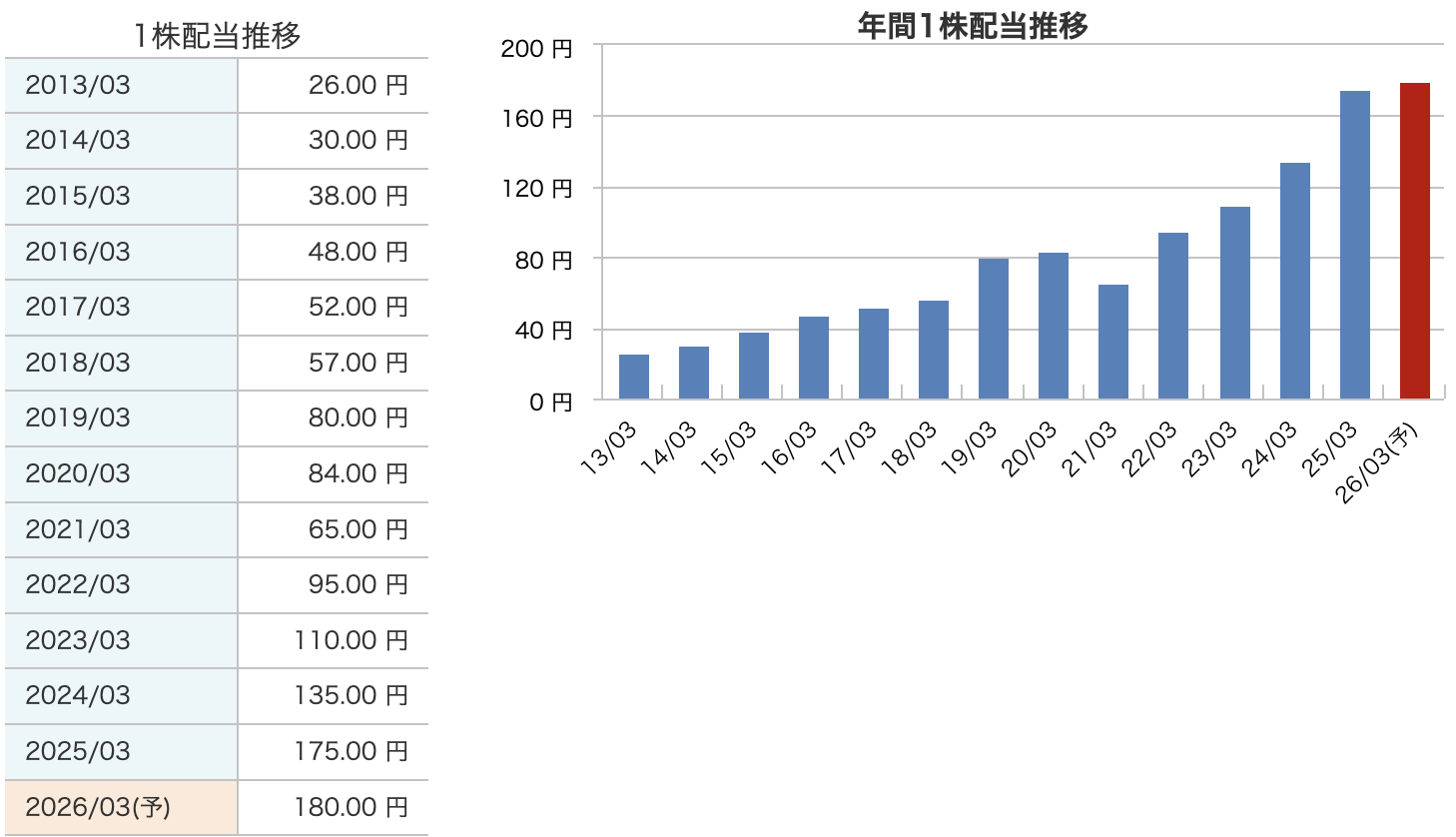

■ 一貫した増配傾向

-

直近10年で、**年間配当額は約7倍(26円 → 180円)**に成長。

-

2021/03期のみコロナ禍の影響で一時減配しましたが、その後すぐに回復。

-

中長期的には**「安定増配型企業」**と言える動きです。

■ 2025/03期は大幅増配(+40円)

-

業績が非常に好調だったことを反映し、過去最大幅の増配を実施。

-

配当性向も70%超と、積極的な株主還元方針が明確。

■ 2026/03期も増配予定(180円)

-

業績見通しがやや保守的な中でも、さらに**+5円の増配予定**。

-

「配当の安定成長」を重視する姿勢を貫いており、配当政策の一貫性がうかがえます。

株主還元方針

【基本方針】

アマノは、株主還元を最重要課題の一つと位置づけています。

-

安定的な普通配当の継続

-

業績に応じた成果配分

-

機動的な自己株式取得

この3本柱を基本方針としています。

【数値目標】

アマノは、具体的な数値目標も明示しています。

| 項目 | 目標値 |

|---|---|

| 配当性向(連結) | 40%以上 |

| 総還元性向(連結) | 55%以上 |

| 純資産配当率(DOE) | 2.5%以上 |

つまり、

✅ 配当金だけで利益の40%以上を還元し、

✅ 配当+自己株買い合わせて55%以上を還元し、

✅ 株主資本(純資産)に対して2.5%以上のリターンを出すこと

を目標にしています。

【2025年3月期実績】

-

配当性向:70.7%(目標40%以上を大きく超過)

-

総還元性向:93.1%(目標55%以上を大幅超過)

-

純資産配当率(DOE):9.5%

🌟 業績好調を背景に、極めて高水準の株主還元を実現しました。

【2026年3月期(予想)】

-

年間配当:180円(5円増配予定)

-

自己株式取得も柔軟に継続予定

-

株主還元の高水準維持を目指す方針を明言

✅ アマノは株主還元に非常に積極的な企業です。

✅ 特に、業績が好調な年は、目標を大幅に超える還元を実施しています。

✅ 配当性向・総還元性向・DOEすべて具体的な数値を掲げており、還元に対するコミットメントが強いです。

安定配当+増配+自己株買いを柔軟に組み合わせる方針は、長期投資家にとって非常に安心感が高い企業だといえるでしょう。

方針よりも還元していると言うこと?それはいづれ減配するということ?と思った方、

すごく良い視点です!

結論からシンプルに言うと、

✅ 今は方針(配当性向40%・総還元性向55%)より「かなり多く還元している」状態です。

✅ これは、前期(2025/3期)が特に業績が良かった(純利益が大きく伸びた)から実現できたものです。

✅ 将来、業績が落ちた場合には「減配リスク」はあります。

(特に、配当性向70%を超えているので、利益が減れば減配せざるを得なくなる可能性は高まります。)

【リスクは?】

-

今期の好調が続けばいいですが、

-

仮に業績が悪化した場合(例:純利益が大幅減った場合)、

-

いきなり70%配当性向を維持し続けるのは苦しくなる。

-

いずれ、減配や増配ペースの鈍化に向かう可能性は出てきます。

-

アマノ自身も「安定配当は続けるが、業績次第で柔軟に判断する」というニュアンスを公式文書で書いています

つまり、

-

「無理して配当維持」ではなく、

-

「利益が減ったら配当もある程度見直す可能性あり」

というスタンスです。

財務

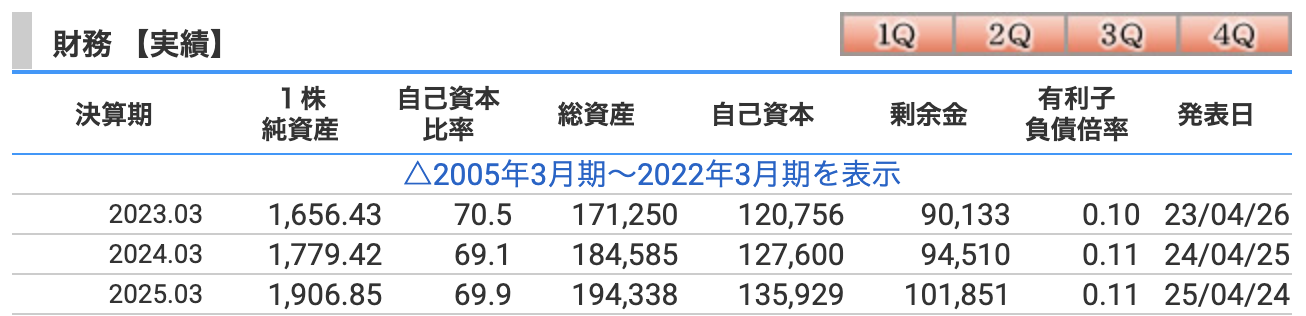

■ 自己資本比率 69.9%

-

総資産に占める自己資本の割合。

-

一般に40%以上なら「健全」と言われますが、

-

アマノは70%近くを長年維持しており、極めて安定した財務基盤です。

-

2024年は一時的に69.1%に下がったものの、今回再び69.9%まで回復。

🔵 大型投資や海外展開を進めつつも、財務安全性をしっかり維持できています。

■ 剰余金 101,851百万円(約1,018億円)

-

これまで稼いだ利益の累積(内部留保)。

-

ここ数年も順調に積み上げており、

-

2023/3期:901億円

-

2024/3期:945億円

-

2025/3期:1,018億円 と、毎年確実に増加。

-

🌟 安定配当や自己株取得の原資にもなる「企業の貯金」がしっかり増えている状態です。

■ 有利子負債倍率 0.11倍

-

有利子負債(借金)に対して自己資本がどれくらいあるかの指標。

-

0.11倍というのは、

-

自己資本の10分の1程度しか借金がないという意味です。

-

-

実質的には「ほぼ無借金経営」と見なせます。

🧩 金利上昇局面でも財務負担は極めて軽微であり、倒産リスクが極めて低い企業です。

✅ 自己資本比率約70% → 極めて安全な財務体質

✅ 剰余金1,000億円超え → 配当・自己株買いの余力十分

✅ 有利子負債倍率0.11倍 → 実質無借金、金利リスクなし

つまりアマノは、

「財務面で心配する要素がほぼない超優良企業」

と言っていいでしょう。

🌟 今の高配当・高還元も、健全な財務にしっかり裏付けされているのが強みです。

アマノのまとめ

【1. 前期(2025年3月期)結果】

| 項目 | 数値 | 前期比 | コメント |

|---|---|---|---|

| 売上高 | 175,423百万円 | +14.8% | 時間情報システム・パーキングシステム好調 |

| 営業利益 | 23,040百万円 | +17.7% | 売上拡大とコスト抑制で利益率向上 |

| 経常利益 | 24,642百万円 | +18.2% | 営業外収益も増加 |

| 最終利益 | 17,828百万円 | +35.7% | 本業好調+政策保有株売却益 |

ポイント

-

すべての利益項目で大幅増益。

-

営業利益率13.13%、ROE13.53%、ROA9.41%と高水準。

【2. 通期(2026年3月期)予想】

| 項目 | 数値 | 前期比 | コメント |

|---|---|---|---|

| 売上高 | 180,000百万円 | +2.6% | 成長継続だがやや慎重 |

| 営業利益 | 24,500百万円 | +6.3% | 営業利益率13.61%へさらに改善見込み |

| 経常利益 | 26,000百万円 | +5.5% | 特になし |

| 最終利益 | 18,000百万円 | +1.0% | 安定成長予想 |

ポイント

-

成長ペースは鈍化見込みだが、高水準利益を維持。

-

高付加価値ビジネス(ソフト・クラウド・ロボット)拡大が支え。

【3. 株価と配当】

| 項目 | 数値・状況 | コメント |

|---|---|---|

| 株価(4/28時点) | 4,144円 | 高水準キープ |

| PER | 16.4倍 | 適正圏〜やや割安感あり |

| PBR | 2.17倍 | 財務良好なので許容範囲 |

| 配当利回り | 4.34% | 高水準、インカム投資向き |

| 年間配当 | 180円(予想) | 5円増配予定、増配基調続く |

ポイント

-

現在の株価は、高配当・安定成長株として魅力的な位置。

-

しっかりとした配当政策(DOE目標2.5%以上)。

【4. 財務】

| 項目 | 数値・状況 | コメント |

|---|---|---|

| 自己資本比率 | 69.9% | 極めて健全 |

| 剰余金 | 101,851百万円 | 順調に積み上がり |

| 有利子負債倍率 | 0.11倍 | 実質無借金経営 |

ポイント

-

倒産リスクが極めて低い財務体質。

-

内部留保も充実、成長投資や株主還元に余力十分。

アマノは、業績・財務・株主還元のすべてで極めてバランスの取れた好決算でした。

まず、売上高・営業利益・最終利益のすべてが2桁増となり、特に最終利益が前年比+35.7%と大幅増。

これは、本業の伸びに加え、政策保有株式売却という”一時的プラス要素”もうまく活用できた結果です。

営業利益率は13%を超え、ROEも13%台と、収益力・効率性ともに非常に優秀なレベルに達しています。

財務も相変わらず堅牢で、自己資本比率約70%、有利子負債倍率わずか0.11倍という、ほぼ無借金体質。

また、株主還元も積極的で、配当は過去最高額となる175円(さらに今期180円予想)まで引き上げました。

配当利回り4%超という水準は、インカム投資家から見ても大きな魅力です。

一方で、来期は売上・利益の成長率が鈍化する見込みであり、

「今期ほどのインパクトのある増益は期待しにくい」ことには注意が必要です。

それでも、

-

依然として営業利益率は改善見込み

-

高い株主還元姿勢は維持

-

財務の安全性に変わりなし

という点を踏まえれば、中長期的な安定成長銘柄として引き続き注目に値すると感じます。

あとは、単元株で購入すると40万円を超えると言うことでしょうか!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。