安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

「赤字 7,500 億円ショック!」――日産が期末直前に利益警報

📉「7,500 億円赤字」ってどういうこと?

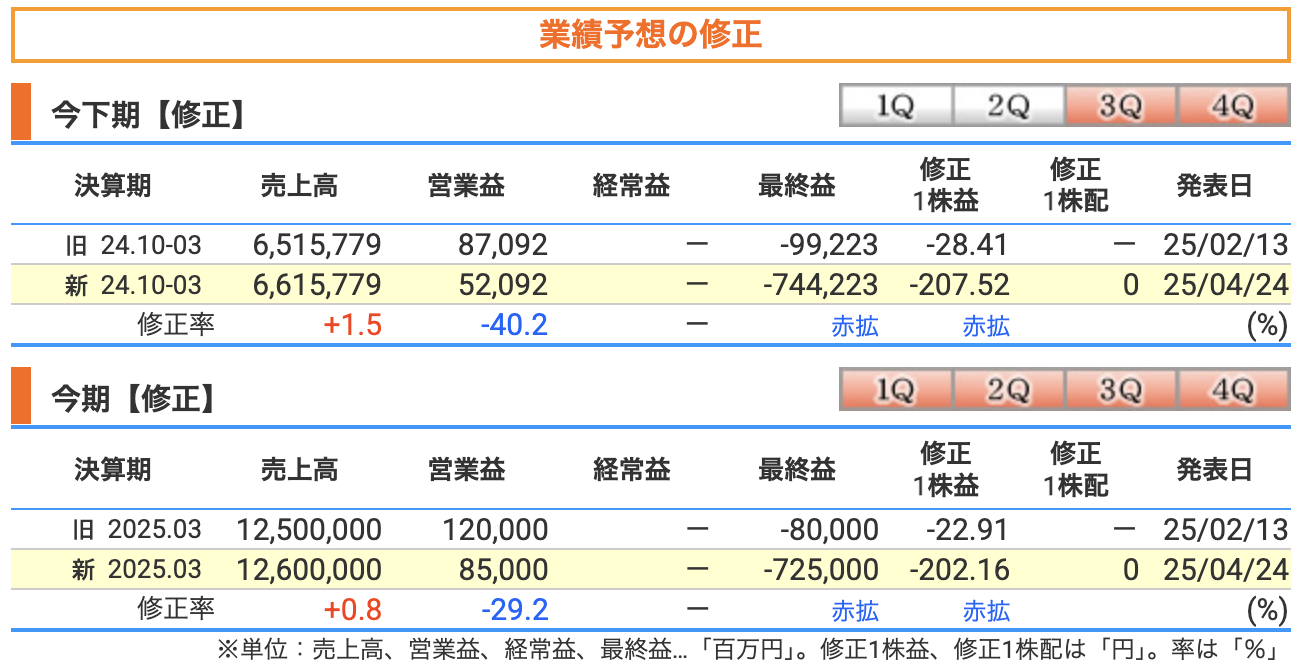

日産が発表した最新の見通しでは、2025年3月期(つまり今年度)の最終的な赤字が7,000~7,500億円になりそうという衝撃の内容でした。

もともとは「800億円の赤字くらいかな?」と予想されていたので、約10倍も悪化したということになります。

📊 売上は微増。でも利益はガクンと落ちた

-

売上:12.6兆円 → 前の年とほぼ同じ(+0.8%)

-

営業利益:850億円 → 前の予想から29%減

売上はそこそこあるのに、なぜこんなに利益が減ったのか?

💥 利益が吹き飛んだ2つの爆弾

💣 ①「資産減損」=使えない工場などの“帳簿上の損失”

「この工場、もうあんまり稼げないな…」という資産の価値をいったんゼロに近づける処理です。

それがなんと5,000億円以上! → 帳簿上で一気に損失に反映されます。

💣 ②「構造改革費用」=立て直しにかかる“お金”

例えば、工場の閉鎖、人員整理、新しい工場や技術の準備などにかかったコストが600億円ほど。

これも一時的な“出費”として、今年の利益を押し下げました。

🔄「ターンアラウンド費用」って?

日産は今、「業績を立て直す(=ターンアラウンド)」ための大改革の真っ最中です。

そのための費用が今年の決算に一気に計上され、「あえて今、全部洗い出した」という感じです。

これをよく「キッチンシンク戦略」とも言います。

👉 いったん“全部ドサッと損失を出して”、来期からの見通しをスッキリさせる作戦です。

💸 キャッシュフローは赤字でも、お金は持ってる?

はい、ここはちょっと安心ポイントです。

-

自動車事業のフリーキャッシュフロー:▲2,500億円(お金の流れはマイナス)

-

でも、手元にある現金・預金(ネットキャッシュ)は1.5兆円!

つまり、「今は赤字でお金が出ていってるけど、貯金はまだたくさんあるよ」という状態です。

🈚️ 配当 0 円――ついに“株主還元”がストップ

日産は今年(2025年3月期)、1円も株主に配当を出さないと決定しました。

これ、投資家からするとかなりのサプライズ。

去年(2024年3月期)は…

-

中間配当:5円

-

期末配当:15円

-

合計:20円

それが今年は…

👉 中間もゼロ・期末もゼロ=年間配当ゼロ円!

🤔 なぜゼロに?――理由は「お金を温存したいから」

日産が配当を出さない理由は、シンプルに言えば:

「今は会社の立て直し(ターンアラウンド)が最優先。

株主より、まずは会社を救いたい。」

という方針です。

具体的にはこんな背景があります:

| 理由 | 内容 |

|---|---|

| 🔴 赤字が大きすぎる | 最終赤字は 最大7,500億円。黒字すら出ていない状態。 |

| 🔧 改革にお金がかかる | 工場の整理や新技術投資など、構造改革に莫大な費用がかかっている。 |

| 💰 手元資金は死守したい | 配当でお金を外に出すよりも、会社に残して防衛ラインを維持。 |

🍜 ラーメン屋さんの例

あなたが投資しているラーメン屋さんが、

-

毎年 2万円の「ありがとう券(=配当)」を送ってくれていたのに、

-

今年は「ごめん、赤字すぎてゼロ円。まずお店を立て直すよ」と言われたイメージです。

ちょっとショックだけど、「立て直して来年また券をくれるなら…応援しようかな」と思える人もいれば、「もう応援やめよう」と思う人もいるでしょう。

🔍 今後の焦点:配当が復活する条件は?

日産自身がこう言っています:

「営業利益・純利益・キャッシュフロー・ネットキャッシュを総合的に見て、配当を決めます」

つまり、以下が揃えば配当復活の可能性アリ!

-

黒字化

-

自動車事業がちゃんとお金を生み出している

-

手元の資金が十分にある

🗣 投資家のリアクションは?

📉 株価は発表直後に 9%も下落。

インカム(配当)目的で持っていた人が、一斉に売り始めたからです。

📊 今後は「配当ゼロでも応援したい」と思えるかどうかが、投資判断の分かれ道になりそうです。

❓なぜ決算の直前に「下方修正」したの?

「もうすぐ決算発表なのに、なぜ今さら赤字予想を出すの?」

投資初心者の方が最初に感じる疑問かもしれません。

実は、これには**日産なりの“戦略的な狙い”**があります。

🎯 3つの狙いをわかりやすく解説!

| 狙い | わかりやすく言うと | 解説 |

|---|---|---|

| ① 東証のルールを守るため | 「大きくブレたら、すぐ言いなさい」っていう決まりがある | 東証(東京証券取引所)のルールで、利益見通しが30%以上動いたら速やかに発表しなきゃいけません。日産の場合、なんと ▲800億円 → ▲7,000〜7,500億円。これは700%超の下振れなので、黙っているわけにはいかないのです。 |

| ② “キッチンシンク戦略” | 「今年の悪材料は全部まとめて出しておこう!」 | 日産の新CEO・エスピノーサ氏の方針は、「汚れは今年で全部出す」スタイル。来期以降にスッキリした状態で再スタートしたいので、減損や改革費用を一気に計上しました。これは米GMなども使ったやり方で、投資家から見ても分かりやすい“清算”になります。 |

| ③ 資金対策のため | 「悪いニュースは早めに出して、銀行や格付け会社と話をしやすく」 | いくらキャッシュ1.5兆円あるとはいえ、EVや電池の開発には莫大なお金が必要。大赤字・無配をあらかじめ開示しておけば、金融機関や投資家に納得感を持ってもらいやすく、資金調達もしやすくなるんです。 |

🧠 初心者向けイメージ:テストの成績発表みたいなもの?

-

ギリギリまで隠して「赤点でした~」って言うと、親(投資家)は怒りますよね?😅

-

でも、「もう大失敗しちゃったけど、今から塾に通うことにしたよ!」とセットで話せば、まだ信頼は保てるんです。

→ まさに日産は「先に悪い成績(赤字)を自分から言った+再建プランも出す」ことで、信用を落とさないように動いたというわけです。

🔍 業績悪化の“4つの地雷”――日産が踏んだ落とし穴とは?

日産が「思ってたより大赤字になりそう…」と発表した背景には、いくつもの“悪材料”が重なっています。

中でも特に大きなインパクトがあったのが、以下の 4つの要因です。

① 北米・欧州工場の“減損”――価値が下がった工場

💣「せっかく建てたけど、もうこの工場、そんなに使わないかも…」

-

EV(電気自動車)の競争が激しくなり、生産ラインの稼働率が低下。

-

利益が出せない工場は、帳簿上の価値を下げる必要あり(=減損)。

-

北米だけで 約3,500億円の減損損失、欧州でも 800億円超。

📉 → 帳簿上でドカンと“損”が発生し、これが赤字の主因に。

② 米国の「対日関税」――24%の追加ショック

📦「日本のクルマ、高くしてやる!」by アメリカ

-

アメリカは日本製のクルマに 追加で24%もの関税をかけました(2024年)。

-

特に影響を受けたのが、メキシコ工場で作った日産車を日本に輸出していた分。

-

販売奨励金(ディーラーへのインセンティブ)を増やさざるを得ず、利益率が激減。

📉 → 売れても儲からない状態に。これは厳しい…。

③ モデルライフサイクルの“谷間”――売るクルマが少ない

🚗「新車がない…。お客さんに出せる目玉商品がない!」

-

高級車ブランド「インフィニティ」の2モデルは新規受注を停止。

-

EVセダン2モデルも発売計画を中止。

-

結果、**2025年の販売台数は335万台(2018年比 ▲40%)**まで激減。

📉 → 新しい車が出せなければ、当然売上も利益も落ちる。

④:円高・コストインフレ

――「想定より儲からない」状況が続いている

🪙 1. 想定為替レートの「迷走」

2025年3月期、日産は想定為替レートをなんと4回も変更しています。

そのたびに業績見通しがブレて、最終的には“見誤った”形に。

| 時期 | 1ドル想定 | 1ユーロ想定 | 内容 |

|---|---|---|---|

| 期初(2024年5月) | 145円 | 157円 | 初期計画 |

| 中間(2024年秋) | 155円 | 167円 | 円安を反映し上方修正 |

| 年明け(2025年1月) | 149円 | 164円 | 円高方向に再修正 |

| 2025年2月以降 | 152円 | 維持 | 再度、円安想定に変更(最新) |

📌 何が問題?

→ 計画と実勢レートのズレに振り回され、業績が安定しない構図に。

💸 2. 実際の為替と比べてどうだった?

-

実際の平均レート(2024年通年):約151.5円

-

2025年YTD(4月時点):約146~147円

-

最も円高だったのは 139.58円(2024年9月)

📉 つまり…

「155円」で利益を見積もっていたときに、「146円」で推移していたら、

1ドル=9円のズレ → 輸出1台あたりの利益が数万円単位で減少!

2025年4月24日現在のYTD平均ドル円レート

→ これは 2025年1月1日から4月24日までの平均レート のことを指します。

投資の世界では「年初来」がとても重要な指標なので、「YTD」は見かけたら「あ、今年に入ってからって意味ね」と押さえておくと便利ですよ😊

🚢 3. さらに追い打ち:コストインフレ

| 項目 | 状況 | 補足 |

|---|---|---|

| 原材料費 | 鋼材や電池原料が高止まり | EV関連は特に価格上昇が顕著 |

| 物流費 | 海上運賃・倉庫費用ともに上昇 | スエズ運河・紅海情勢の影響も |

| コスト転嫁の限界 | 値上げが追いつかない | 特に欧米では価格競争が激化中 |

🔍 投資家視点:チェックポイントはココ!

-

✅ 次期の想定為替レート(FY2026)

-

✅ 為替ヘッジの有無と効果

-

✅ コスト削減計画の進捗(特にEV開発分野)

日産は復活できるのか?

3つの重要なチェックポイントをわかりやすく・深掘りして**解説していきます👇

🚗 チェックポイント①:2026年発売 EV4車種のコスト競争力

✅ ポイントは「安く、早く、ちゃんと走るか」

日産は2026年までに新型EV(電気自動車)4車種を投入予定。

これが成功すれば、日産の未来は明るくなります。

| 項目 | 期待される内容 |

|---|---|

| 車種構成 | セダン・SUV・軽EVなどを予定 |

| コスト目標 | 既存のガソリン車と同等かそれ以下の製造コスト |

| 強み | 長年のEV技術(リーフやe-POWERなど)とルノー・三菱との共同開発 |

💬 初心者向けコメント

→「テスラより安い。だけどちゃんと走る。」そんなEVが作れれば世界で勝てます!

🧩 課題

-

原材料(リチウム等)高騰の中、本当に安く作れるか?

-

生産ラインの柔軟性や電池のコスト削減がカギ

🤝 チェックポイント②:Alliance 2.0(ルノーとの再提携)の実効性

✅ 過去の“喧嘩別れ状態”からの再スタート

日産・ルノー・三菱の3社は、かつて「アライアンス(同盟)」として協力していましたが、

カルロス・ゴーン問題以降、関係は悪化していました。

2023~2024年にかけて、以下のような**“再構築”**が進んでいます👇

| 内容 | 詳細 |

|---|---|

| 知財・EVソフト協業 | 共通EVプラットフォーム・ソフト開発でコスト削減 |

| 資本関係の見直し | ルノーの持株比率を**43% → 15%**に減らし、対等関係へ |

| 日産の投資 | EV新興会社「Ampere」に出資、EV開発で協力加速 |

💬 初心者向けコメント

→「親子関係」から「ビジネスパートナー」へ。関係の再構築がうまくいけば、開発費もシェアできて◎!

🧩 課題

-

ソフト開発のスピード・クオリティで欧州勢や中国勢に勝てるか?

-

実際の商品投入までのリードタイムの短縮が求められる

🏭 チェックポイント③:固定費3,000億円削減計画の進捗

✅ 収益改善の“土台づくり”

日産は2026年度までに年間3,000億円の固定費(動かなくてもかかる経費)を削減すると公表しています。

| 対策内容 | 詳細 |

|---|---|

| 北米2工場閉鎖 | 稼働率が低く、赤字の工場を止めることで赤字縮小 |

| 生産体制の見直し | モデル数を減らし、ラインの共通化・簡素化 |

| 本社コスト削減 | 管理部門の効率化や海外拠点の統合も含む |

💬 初心者向けコメント

→「お店を減らす・店員も減らす」ことで、儲けが出やすい体質に変える作戦です!

🧩 課題

-

販売台数も減っている中で、どこまで維持費を減らせるか

-

工場閉鎖に伴う一時的な費用負担や地域反発の処理

🗣 投資家向け所感

日産の“ターンアラウンド”は2025年が痛みのピーク。

ここから「EVでの存在感 × 固定費カット × 同盟復活」の三本柱が回り出せば復活はありえる。

ただし、2026年の収益回復と配当復活が見えてこない限り、本格的な再評価は難しいでしょう。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。