安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

高島屋(証券コード:8233)は、1831年(天保2年)創業の老舗百貨店であり、日本の百貨店業界で第3位の規模を誇ります。その長い歴史の中で、「皇室御用達」「ギフトの百貨店」としてのブランド力を築き上げ、国内外で高い信頼を得ています。

高島屋の企業概要

◆ 国内拠点と業態の多様化

高島屋は現在、国内13店舗を展開しています。主な旗艦店は以下の通りです:

-

日本橋(本店)

-

横浜

-

大阪

-

京都

-

新宿

さらに、百貨店単独だけでなく、ショッピングセンターとの併設店舗やフードホールの設営にも注力。都市の再開発と連動した「街づくり戦略」を掲げ、地域密着型の展開を進めています。

-

併設・フードホール展開例:新宿店、日本橋店、玉川店、柏店

また、子会社の東神開発を通じて、ショッピングセンターの開発・運営も行っています。

◆ 海外展開と事業の多角化

海外では、**4店舗(シンガポール・上海・ベトナム・タイ)**を展開。百貨店とショッピングセンターを併設した形で現地ニーズに対応しています。

また、以下のような多角的な事業展開も特徴です:

-

東神開発:ショッピングセンターのディベロッパー事業、海外開発も推進

-

高島屋ファイナンシャル・パートナーズ:金融サービスを提供

-

持分法適用会社:JR東海高島屋、伊予鉄高島屋

◆ 近年の動きと再編の歴史

-

2018年:バンコク「サイアム高島屋」開業

-

2019年:日本橋本館をリニューアルオープン

-

2020年:米子高島屋を譲渡、港南台店閉店(→JU米子高島屋へ)

-

2022年:H2Oリテイリングとの資本提携を解消、「高島屋ネオバンク」サービス開始

-

2023年:立川店を閉店

-

2024年:岐阜高島屋を閉店

◆ まとめ

長い歴史と信頼を背景に、百貨店という枠を超えて街づくり・海外展開・金融サービスへと多角化を進めているのが現在の高島屋です。老舗でありながら、変化を恐れず挑戦を続ける姿勢が今後の成長のカギになりそうです。

決算概要

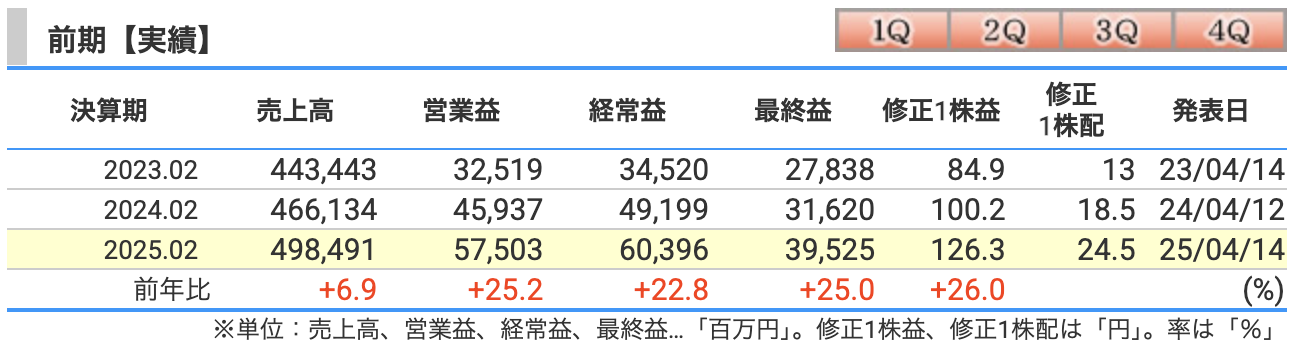

✅ 1.業績サマリー(ざっくり言うと「絶好調」)

-

営業収益(売上高のようなもの):4,985億円(前年比+6.9%)

-

営業利益:575億円(+25.2%)

-

経常利益:604億円(+22.8%)

-

当期純利益:395億円(+25.0%)

→ すべての利益が「過去最高」を更新

✅ 2.なぜそんなに儲かったの?(増益の背景)

🔹① 国内の売上が安定成長

-

高額品(ラグジュアリーブランドなど)や化粧品、ファッションが好調。

-

外商顧客も一般顧客も売上増。国内顧客売上比率は全体の85%。

-

大型5店舗(新宿・大阪・京都・横浜・日本橋)が売上の8割を占めて牽引。

🔹② インバウンド(訪日外国人)の回復

-

円安の恩恵もあり、外国人観光客の消費が回復。売上の15%を占める規模に成長。

🔹③ ECと新しい試みも効果的

-

化粧品専門ECサイト「TBEAUT(ティービューティー)」を新設し、自家需要対応や個別提案が好評。

🔹④ コストも上手にコントロール

-

売上が伸びる中でも、人件費や宣伝費の使い方を工夫し、販管費率が改善。

-

利益率が低い高額品の構成比が増えたため商品利益率はやや低下したが、利益の総額は増加

✅ 3.セグメント別に見ても良い感じ

-

国内百貨店業:売上+8.1%、営業利益+35.5%

-

海外百貨店業:ホーチミン店など一部は増収増益。上海は苦戦。

-

金融業(カードやネオバンク):安定的に増収増益

-

建装業:ブランドショップやホテル案件が増え黒字転換

高島屋は、コロナ後のリベンジ消費とインバウンド需要をうまく取り込んで、百貨店という古い業態に新しい風を吹き込んでいます。特に「ファッション」「化粧品」「海外店舗」や「カード・ネオバンク事業」などが効率よく稼ぎに貢献しています。

「百貨店はオワコン」と言われていた時代に、見事にV字回復。今後はベトナムなど新興国や金融の領域にも注力し、次なる成長を狙っています。投資先としても、安定+成長をバランスよく持っている印象です。

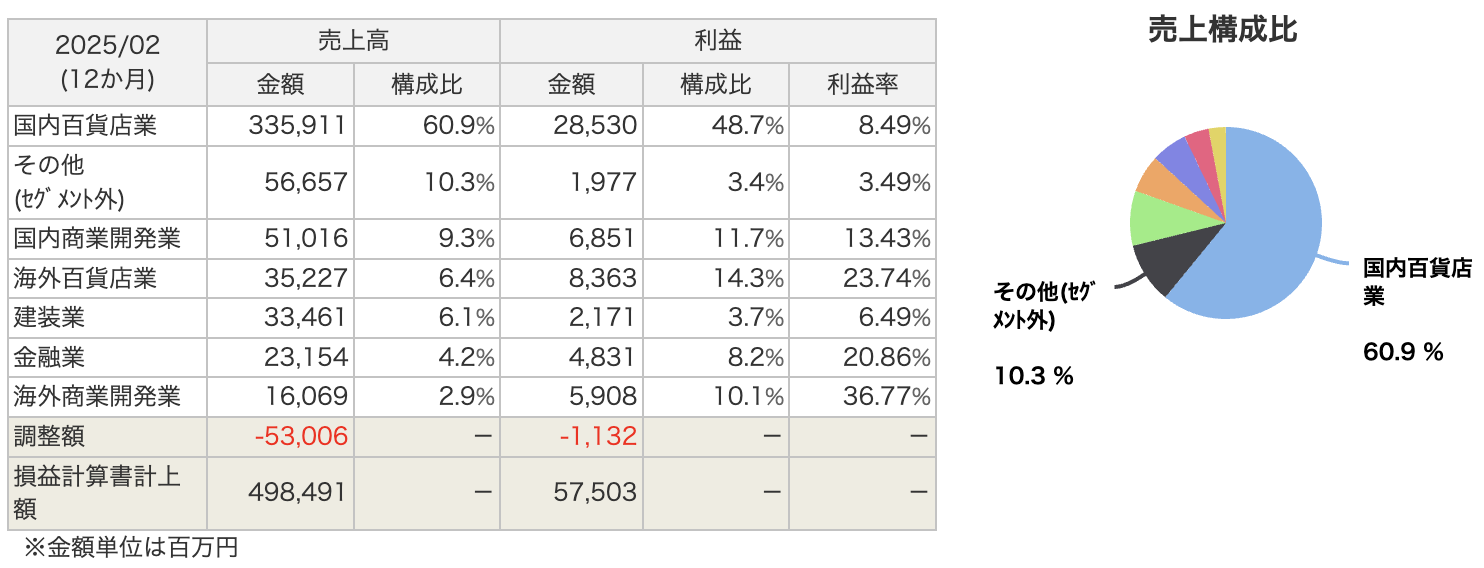

高島屋の事業は主に7つのセグメントに分かれています。それぞれの売上規模と利益率を見ながら、どこが稼いでいるのか?どこに注目すべきか?をざっくり解説します。

🏬① 国内百貨店業(売上:3,359億円、利益:285億円)

-

売上構成比:60.9%

-

利益構成比:48.7%

-

利益率:8.5%

💡 コメント:

売上の6割を占める“本丸”です。新宿・横浜・大阪・京都・日本橋といった旗艦店が好調で、ラグジュアリー商品やインバウンド需要が回復。利益率はそこまで高くないですが、安定した柱となっています。

🌏② 海外百貨店業(売上:352億円、利益:83億円)

-

売上構成比:6.4%

-

利益構成比:14.3%

-

利益率:23.7%

💡 コメント:

売上は小さいけど、実は利益率が非常に高い注目部門。とくにベトナム・ホーチミンのサイアム高島屋が好調です。中国・上海はやや苦戦していますが、海外事業の柱として成長中。

🏗③ 商業開発(東神開発)

-

国内商業開発(売上:510億円、利益:68億円、利益率:13.4%)

-

海外商業開発(売上:161億円、利益:59億円、利益率:36.8%)

💡 コメント:

ショッピングセンターなどの開発・運営事業です。とくに海外の商業開発が圧倒的な利益率(36.8%)。商業施設の運営ノウハウを活かし、今後も注目されるセグメントです。

🏦④ 金融業(売上:231億円、利益:48億円、利益率:20.9%)

💡 コメント:

クレジットカードや「高島屋ネオバンク」など、百貨店らしからぬ金融分野で健闘。利益率も高く、今後の成長ドライバー候補として注目です。

🛠⑤ 建装業(売上:334億円、利益:21億円、利益率:6.5%)

💡 コメント:

ブランドショップやホテルの内装工事などを手がける部門。売上規模はそれなりにありますが、利益は控えめ。黒字転換したのは好材料です。

🧺⑥ その他(売上:566億円、利益:20億円、利益率:3.5%)

💡 コメント:

セグメントに含まれない業務(おそらく物流、システムなど)もありますが、利益への貢献度は小さめです。

⚙️⑦ 調整額(-530億円)

💡 コメント:

これは、グループ内の取引などを相殺したもので、実質的な重複部分を調整しています。マイナスですが気にする必要はありません。

✨ 総まとめ:どこが稼ぎ頭?

| 順位 | セグメント | 利益率 | ポイント |

|---|---|---|---|

| 🥇 1 | 海外商業開発 | 36.8% | 利益率トップ。今後の成長に期待 |

| 🥈 2 | 海外百貨店業 | 23.7% | 小さいけど高収益。ベトナムが好調 |

| 🥉 3 | 金融業 | 20.9% | 安定&高収益の新領域 |

| – | 国内百貨店業 | 8.5% | 売上の柱。大型店舗の売上回復が増益に貢献 |

高島屋は「百貨店=斜陽産業」というイメージを覆すような事業の多角化と収益構造の変化が見られます。海外展開や金融・不動産開発の成長が、今後の株価にもプラス材料となりそうです。

✅ ポイント解説(かんたん3点)

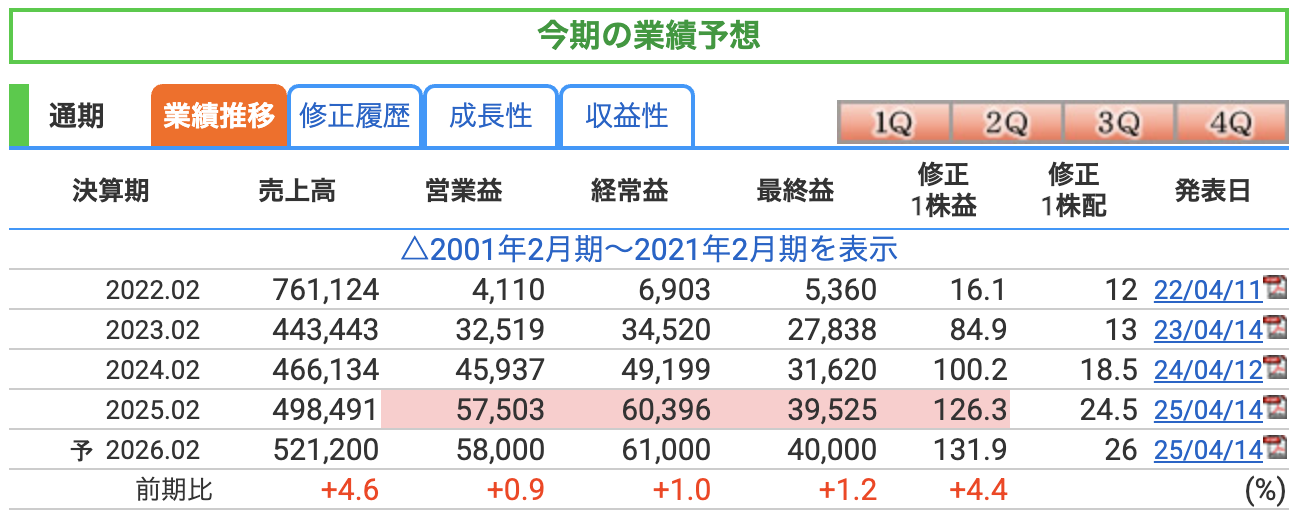

① 売上も利益も「ゆるやかに増加」見込み

-

過去最高の業績を出した2025年2月期の後も、さらに成長を続ける見通し。

-

成長率は派手ではありませんが、着実な上昇です。

② 利益の伸びは控えめだが、最高益を更新

-

営業利益や純利益は+1%前後の増加ですが、それでも過去最高の更新ペース。

-

インバウンドや大型店の安定、金融・開発の利益貢献も継続見通し。

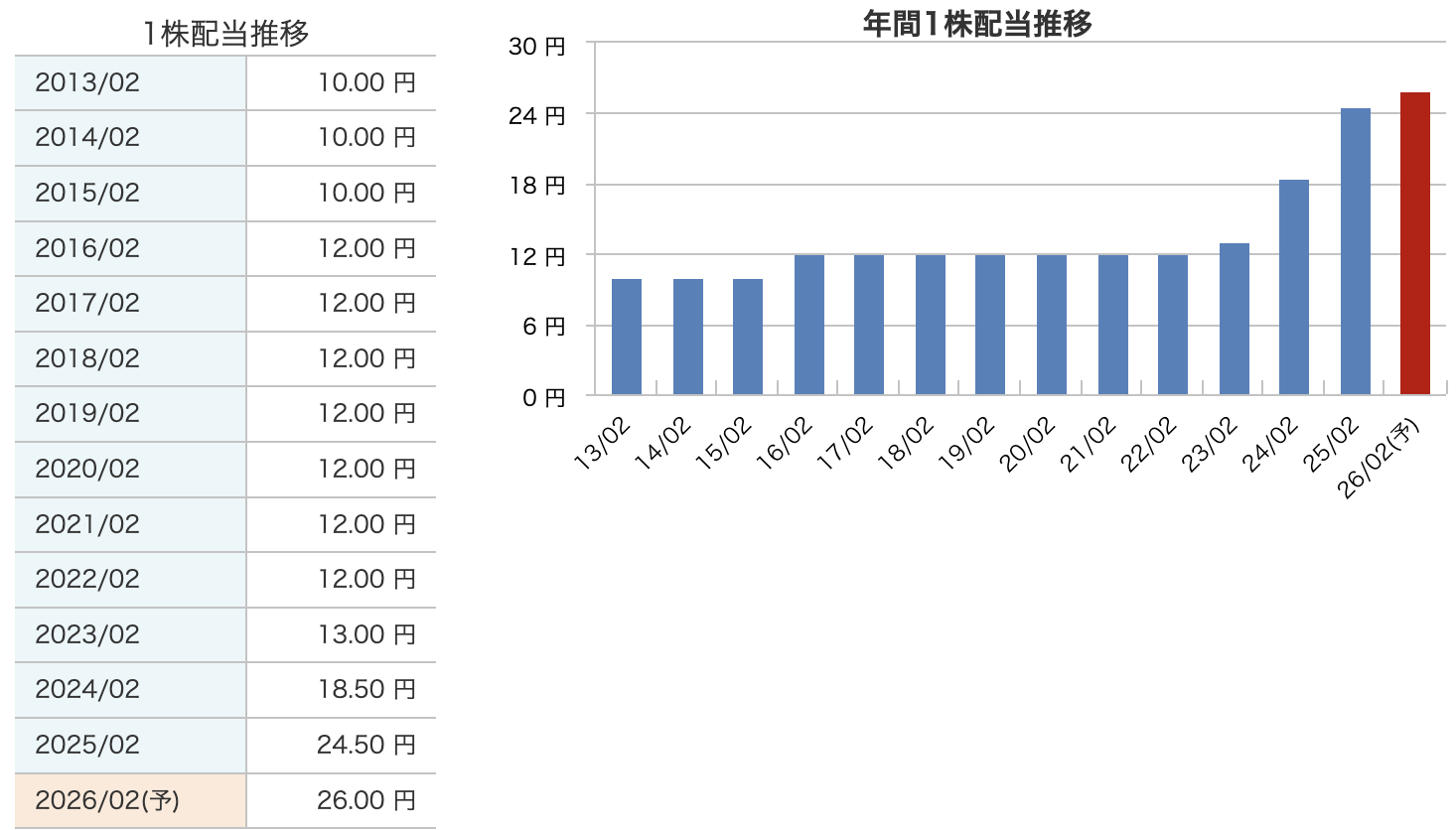

③ 配当も増配予定(24.5円→26円)

-

高島屋は2025年2月期に「絶好調決算」を出しましたが、今期もその勢いをキープして「ゆるやかに成長」を続ける見込みです。

-

目立つ急成長ではないですが、安定した収益体制が構築されている証拠とも言えます。

-

配当も増える予定なので、長期保有にも向いた安心感ある銘柄です。

💼 営業利益率

→ 売上に対してどれくらい本業で稼げたかを見る指標です。

-

2024年:9.85% → 2025年:11.54%に上昇。

-

目安として「10%以上あれば優秀」とされる中で、十分合格点。

-

特に、高利益率の海外事業・金融・商業開発が成長したことが押し上げ要因です。

💡要するに:「売上だけでなく、しっかり利益も残せる体質になっている」

💹 ROE(自己資本利益率)

→ 株主から預かったお金をどれだけ増やせたかを見る指標です。

-

目安は「8〜10%」と言われており、今回ちょうど優良水準に届いた状態。

-

株主還元姿勢(増配・自己株取得)もあいまって、資本効率の改善が見られます。

💡要するに:「投資家にとって、預けたお金がよく働いた年だった」

🏢 ROA(総資産利益率)

→ 持っている全資産でどれくらい稼いだかを見る指標です。

-

百貨店業は土地や建物など資産が重たいビジネスですが、その中で3%を超えるのはまずまず健闘。

-

総資産回転率もわずかに改善(0.38 → 0.39)しており、効率性も少しずつ上がっています。

💡要するに:「資産をうまく回して、きちんと利益に変えられた」

高島屋は、売上を伸ばすだけでなく利益効率も大きく改善しています。

-

利益率が10%を超える百貨店はそう多くありません。

-

「売上は増えても、利益はイマイチ…」という状態から脱却し、

-

安定した収益構造+資本効率の改善が見えてきました。

これは、長期投資家にもポジティブなシグナルですね。

このように、高島屋は「業績◎」「株価は割安」「配当もそこそこ」と、三拍子そろった銘柄です。

長期投資にも向いていますし、今後の業績の継続性と株価の動きをチェックしながら判断していくと良いですね!

株価指標と株主還元

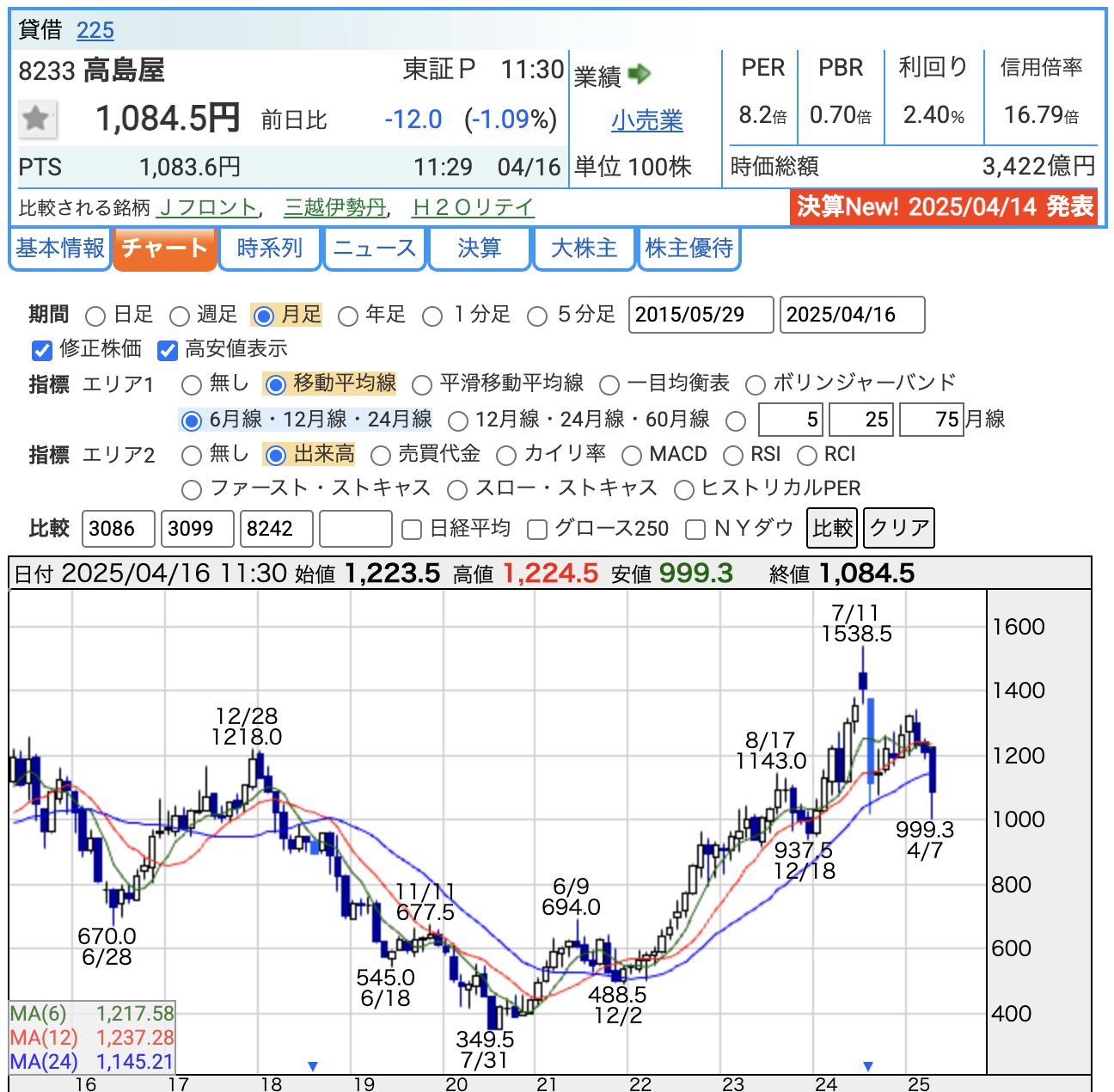

💡 PER(株価収益率)= 8.2倍

-

PERは「会社が1年で稼ぐ利益の何年分の株価か?」を表す指標です。

-

目安として「15倍以下が割安」と言われる中で、8.2倍はかなり低め(=割安)。

-

業績が好調(EPS=126.3円)なのに、株価が1,084.5円にとどまっているため、収益に対しての評価が控えめです。

📝 「業績に比べて、まだまだ株価は上がる余地がある」とも解釈できます。

💡 PBR(株価純資産倍率)= 0.70倍

-

PBRは「会社の資産価値に対して、株価がどれくらい上か・下か」を示します。

-

1倍を下回るということは、“資産価値よりも安く買える”状態。

-

高島屋のように不動産や資産を多く持つ企業では、このPBRの割安感は特に注目されます。

📝 「もし会社が解散して資産を分けたら、株価以上の価値がある」ようなケースです。

💡 配当利回り= 2.40%

-

高島屋は今期、1株あたり49円の配当予定。

-

増配傾向もあり、今後も安定的に2〜3%台が続けば、配当目当ての長期保有にも向いています。

📝 「毎年おこづかい感覚で受け取れる配当」も株式投資の魅力です。

✅ 注目ポイント3つ

🟢 ① 長期の低配当時代を脱却

-

2013年〜2022年まで、10〜12円で10年間も足踏みしていました。

-

その後、業績回復とともに増配へ方針転換。

📈 ② 2024年以降は一気に増配トレンドへ

-

2024年には18.5円、2025年は24.5円と、2年でほぼ2倍以上の配当に。

-

これは、インバウンド復活や収益構造改善が配当余力を生んだ結果です。

💰 ③ 今後も増配予想あり(2026年は26円へ)

-

大幅ではないが、増配継続中。

-

株主還元の姿勢を強めている証拠でもあります。

📘 高島屋の株主還元(配当)方針まとめ

✅ 1.基本スタンスは「累進配当」+「業績連動型」

-

配当は“減配しにくい”累進型(=業績が悪くても配当維持を意識)

-

ただし無理はせず、業績やキャッシュフロー(EBITDAまたは営業CF)と連動した柔軟な設計。

🔹ポイント:

「安定配当+増配余地」=長期投資向きの株主還元スタイルです。

🔁 指標による目標管理

▪️ 配当性向(対純利益)

→ 現状15〜19%、2031年までに30%を目指す

▪️ DOE(株主資本配当率)

→ 2025年度は約1.5%、目標は2.5〜2.7%

💡DOEを重視する理由:

-

業績にブレがあっても、安定的な株主還元を続けやすくするため

-

自社の「資本に対してどれだけ還元できているか」を意識

-

高島屋は「安定+成長型の配当戦略」をとっています。

-

過去の低配当時代から一転、業績回復とともに本格的な増配モードに入りました。

-

2031年の創業200周年に向け、配当性向・DOEの明確な数値目標を掲げており、長期目線の投資家にとって好材料です。

株主優待

🎁 高島屋の株主優待(年2回)

✅ 優待権利確定月

-

年2回:2月末・8月末

① 株主優待カード(お買い物割引)

| 保有株数 | 割引内容 | 利用限度額 |

|---|---|---|

| 100株以上 | 10%割引 | 年間15万円まで |

| 200株以上 | 10%割引 | 年間30万円まで |

| 1,000株以上 | 10%割引 | 利用限度なし! |

📌 利用場所:高島屋の各店舗(商品によって一部対象外あり)

📌 贈呈タイミング:

-

2月末の保有者 → 5月下旬に発送

-

8月末の保有者 → 11月下旬に発送

💡100株からでもしっかり優待を受けられるのが魅力。

② 高島屋の有料文化催(展覧会など)無料入場

| 保有株数 | 内容 |

|---|---|

| 100株以上 | 株主優待カード提示で3名まで無料入場 |

📌 対象:高島屋各店で開催される有料の文化催(美術展・イベントなど)

💡家族や友人と一緒に楽しめる、隠れた人気優待です。

-

100株から優待あり。お買い物が10%割引+展覧会にも入れる、お得で実用的な優待。

-

特に高島屋を日常的に使う方には、**実質的な“年会費無料のVIPカード”**のような存在です。

-

利回りだけでなく、生活に役立つ優待も含めた「トータルリターン」を考えたい人にはおすすめの銘柄です。

財務

✅ 自己資本比率【36.5%】

-

「会社の資産のうち、どれくらいが“自分のお金”か」を表します。

-

30%以上あるのでまぁまぁ。

-

近年、じわじわと改善傾向にあります(2023年 35.1% → 2025年 36.5%)

✅ 剰余金【3,356億円】

-

これは過去の利益の貯金のようなもので、「企業の余力」を示す数字。

-

2023年:2,941億円 → 2025年:3,356億円 と順調に増加。

-

増配や設備投資の財源としての裏付けがある点で安心です。

💡 高配当や自己株買いが続けられる背景は、この剰余金の積み上がりです。

✅ 有利子負債倍率【0.72倍】

-

有利子負債 ÷ 自己資本で算出される、借金の健全性を見る指標。

-

1倍を下回っており、借金に依存していない安定した財務体質。

-

年々少しずつ改善傾向にあり、財務レバレッジをかけすぎていません。

💡 過度な借金に頼らず、自己資本でしっかり事業をまわしている証拠です。

高島屋は、「百貨店=重い固定資産・借金多い」のイメージを覆す、堅実で健全な財務体質を持っています。

-

自己資本比率も上昇傾向

-

剰余金も豊富で、株主還元余力も大きい

-

借金依存も少なく、景気悪化にも耐性あり

高島屋のまとめ

【1】前期の結果(2025年2月期)

-

売上高:4,985億円(前年比+6.9%)

-

営業利益:575億円(+25.2%)

-

純利益:395億円(+25.0%)

→ 全利益項目で過去最高を更新 -

営業利益率:11.54%(前年比+1.69pt)

-

ROE:8.53%、ROA:3.08%

→ 資本効率・収益性ともに改善 -

セグメント別では:

-

国内百貨店が売上の6割を占め、安定成長

-

海外事業・金融・商業開発が高利益率で全体をけん引

-

インバウンド売上は15%と回復基調

-

【2】今期の業績予想(2026年2月期)

-

売上高:5,212億円(+4.6%)

-

営業利益:580億円(+0.9%)

-

純利益:400億円(+1.2%)

-

EPS(1株益):131.9円(+4.4%)

📌 前期の高水準を維持した「じわ伸び型」の業績見通し

【3】株価と株主還元(2025年4月16日時点)

-

株価:1,084.5円

-

PER:8.2倍、PBR:0.70倍、配当利回り:2.40% → 業績に対して依然割安感あり

-

年間配当:26円(予)

-

2023年:13円 → 2024年:18.5円 → 2025年:24.5円 → 2026年予:26円

-

明確な増配トレンド&還元強化

-

-

自己株買いも積極的(2024年:150億円分取得・消却)

-

株主優待:

-

100株以上で10%割引カード(上限15万円)

-

文化催の無料入場(3名まで)

-

【4】財務の状況

-

自己資本比率:36.5%(堅実)

-

剰余金:3,357億円(増加中)

-

有利子負債倍率:0.72倍(借金少なめ)

📌 資本の厚みと低負債で、非常に安定した財務基盤を維持中

高島屋は「老舗百貨店=斜陽産業」という固定観念をいい意味で裏切ってくれる企業です。

国内では、百貨店離れが進む中でも都市型・高付加価値型の店舗運営に絞り込み、特にラグジュアリー商品や外商販売の強みを活かしてきました。そしてそこに、インバウンド需要の復活が追い風となり、見事に業績を過去最高へと押し上げました。

一方で、利益率の高い海外百貨店・金融・商業開発といった“非百貨店領域”の拡大もじわじわ効いています。これはまさに「百貨店にとどまらない企業構造」への進化。

株主還元面でも、連続増配に加え、自己株消却まで含めた本気の姿勢を見せており、**長期目線でじっくり持てる“攻守バランスのとれた銘柄”**と言えるでしょう。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。