安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

- グローバル流通グループとして世界トップクラスの規模を誇る

- 国内外で多様な業態を展開(コンビニ、スーパー、レストラン、銀行、専門店など)

セブン&アイの企業概要

-

コンビニエンスストア「セブン-イレブン」

- 国内1位(21,618店舗)

- 海外(アメリカ・カナダ・中国)で13,229店舗運営

- その他の国ではエリアライセンシー制度を採用

-

スーパーストア事業

- 「イトーヨーカ堂」(国内2位、111店舗)

- 「ヨークベニマル」(食品スーパー)

-

フードサービス事業

- 「デニーズ」(ファミリーレストラン)

-

金融サービス事業

- 「セブン銀行」

-

専門店事業

- 「赤ちゃん本舗」(ベビー用品)

- 「ロフト」(生活雑貨)

主なM&A・事業再編

- 2016年:関西の百貨店3店舗を**H2Oリテイリング(8242)**へ譲渡

- 2017年:米スノコLP社を買収(約3,600億円)

- 2020年:米コンビニ「スピードウェイ」を買収(約2.2兆円)

- 2023年:スーパーストア事業再編(イトーヨーカ堂がヨークを吸収合併)

- 2023年:「そごう・西武」をフォートレスへ譲渡

- 2024年:「ニッセンHD」(通販事業)を譲渡

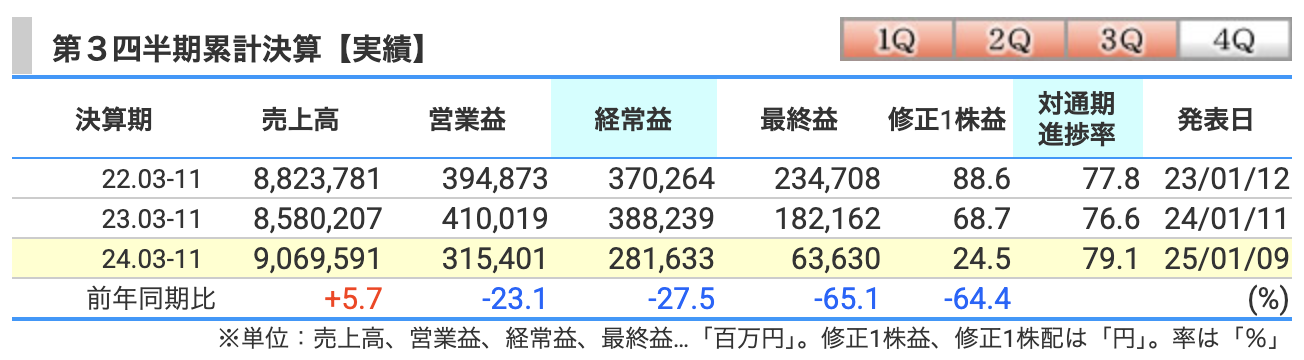

決算概要

2025年2月期の第3四半期累計はこちらです。

「えっ!?売上は伸びてるのに利益が落ちてるの!?何があったの?」と思ったあなた、ナイス疑問です!👏 それでは、この結果の背景を見ていきましょう。

📈 売上は順調!なぜ?

売上が前年同期比 5.7%増 となったのは、海外コンビニエンスストア事業が頑張ったから!特に 北米の7-Elevenが好調 で、ドル高の影響もプラスに働きました。おかげで全体の売上を押し上げる形になりました。💰

📉 でも利益が落ちた理由は?

「売上が伸びてるのに、なんで利益が落ちるの?」という疑問に答えるために、ポイントを3つにまとめました!🔎

① 海外コンビニの利益率が低下

北米の7-Elevenでは、インフレや金利高の影響でコストが増加し、利益が減少しました。「コスト増に負けるな!」とエールを送りたくなる展開ですが、まだ影響が続いています。

② 特別損失の発生

セブン&アイは店舗の閉鎖や事業再編を進めています。その影響で、減損損失(資産価値の見直しによる損失)や、ネットスーパー事業撤退に伴う損失が発生しました。**「未来のための痛み」**という感じですね。💸

③ 国内コンビニの利益減

国内のセブン-イレブンは、商品力向上やデリバリー強化などを進めていますが、店舗運営コストが増加し、営業利益が前年同期比 91.9% に低下しました。「おにぎりは売れてるのに、利益は減ってる…」そんな状態です🍙。

✅ 売上は順調に増加!(特に海外コンビニが貢献)

✅ でも利益は減少…(コスト増・特別損失・国内の利益低下が原因)

✅ 今後の焦点はコスト管理!(利益率を改善できるかに注目👀)

この決算を見て「今すぐ買うべき?それとも様子見?」と考えている方もいると思いますが、株式投資では 「短期の数字に一喜一憂せず、長期的な戦略を見極めること」 が大切です!📊✨

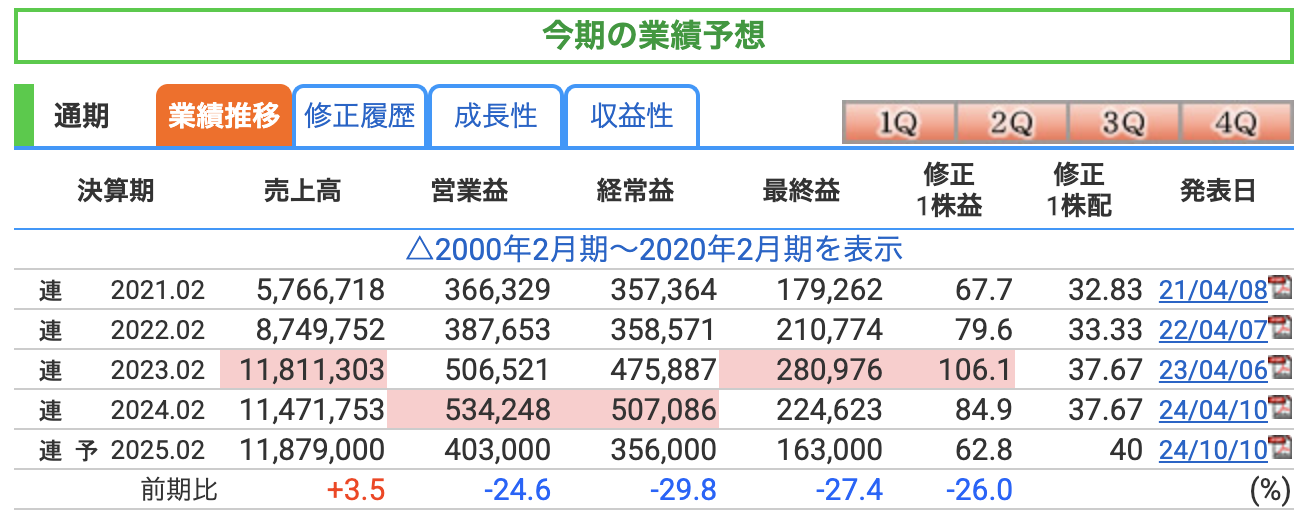

通期業績予想も売上は増えてるのに、利益は大幅減の予想です。

この落ち込みには、いくつかの理由があるので、ポイントごとに解説していきます。

📈 売上が伸びる理由

売上は 前年比+3.5%増 で 過去最高レベル に達する見込み!その要因は:

- 海外コンビニの成長(特に北米の7-Eleven)

- 円安の影響で、海外売上が円換算で増加

- 新規出店&デジタル戦略の強化(デリバリーサービス「7NOW」など)

つまり、 「売れる仕組み」はしっかり機能 している状況です💡。

📉 でも、利益は減少…その理由は?

売上は増えてるのに、利益は大きく減少。理由は第3四半期の累計と同じような内容です。

① 北米コンビニの利益率低下

北米の7-Elevenでは、インフレ&金利高でコストが増加。

物流コスト、人件費、光熱費などが上昇し、利益を圧迫しています💸。

「売れてるのに、儲けが少ない…」というジレンマですね。

② 特別損失の発生

✅ 店舗の閉鎖(不採算店の整理)

✅ 減損損失の計上(資産価値の見直しによる損失)

✅ ネットスーパー事業の撤退コスト

「未来のための痛み」という感じですが、短期的には利益にダメージを与えています。

③ 国内コンビニの利益減少

セブン-イレブンは、デリバリー強化&新しい買い物体験 の提供などを進めていますが、

そのための投資(システム開発や物流)がコストとしてのしかかっています。

✅ 売上は順調に成長!(過去最高レベルの予想)

✅ でも、利益は大幅減…(コスト増&特別損失が影響)

✅ 今後の焦点は利益率の回復!(特に北米7-Elevenの動向に注目👀)

「これって、買いなの?売りなの?」と悩むところですが、

短期の数字だけで判断せず、長期的な視点で成長戦略をチェックすることが大事!

株式投資は 「どこを見て、どう考えるか」が大切!

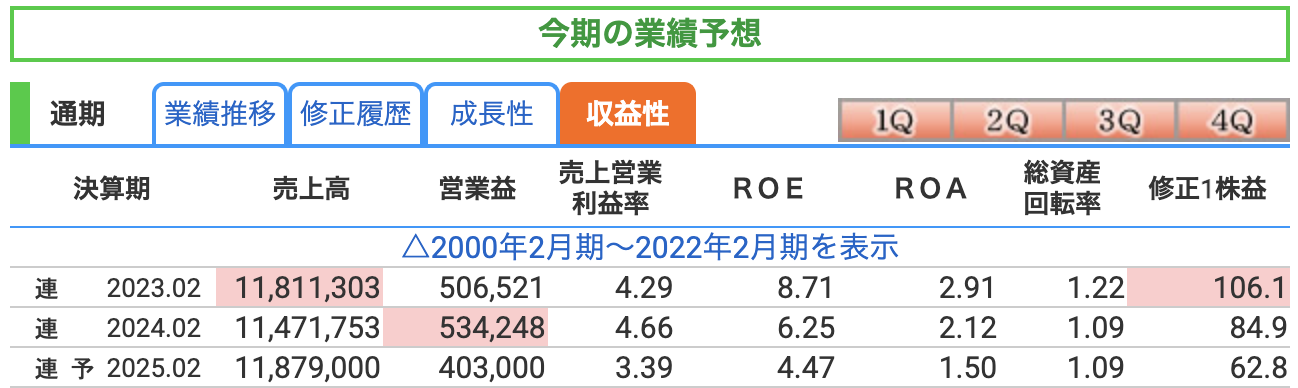

🛒 ① 営業利益率(売上営業利益率) → 4.66% → 3.39%(予想)

「売上のうち、どれくらいが利益になるの?」 という指標!

- 2023年:4.29% → 2024年:4.66%(改善!✨)

- 2025年予想:3.39%(うーん、減っちゃう…💦)

📌 イメージすると…

- 100円の「おにぎり🍙」を売ったとき、2024年は 4.66円 が利益だったのに…

- 2025年は 3.39円 しか残らない!?💸

利益が減る理由は、コスト増加&北米7-Elevenの利益率低下…。

「おにぎり値上げしないと…!」って感じですね😂

💰 ② ROE(自己資本利益率) → 6.25% → 4.47%(予想)

「株主のお金をどれくらい有効に使えてるの?」 という指標!

- 2023年:8.71% → 2024年:6.25%(下がった…💦)

- 2025年予想:4.47%(さらに下がる!?😭)

📌 イメージすると…

- 株主「君に100万円投資するから、いい感じに増やしてね!」

- 2023年:「8.71万円のリターンだよ!」(まぁまぁ良い!✨)

- 2024年:「6.25万円のリターンです…」(減ってるけど…💦)

- 2025年予想:「4.47万円しか出せません!」(ちょっと頼むよ!?😱)

ROEが下がる理由は、利益の減少。

「もっと効率よく稼いでくれ!」と株主がヤキモキする数値ですね😅。

🏦 ③ ROA(総資産利益率) → 2.12% → 1.50%(予想)

「持ってる資産をどれだけうまく活用して利益を出せるか?」 という指標!

- 2023年:2.91% → 2024年:2.12%(落ちた…💦)

- 2025年予想:1.50%(さらに低下!😱)

📌 イメージすると…

- お店に1,000万円の資産 があるとして…

- 2023年:「このお金で 29.1万円の利益 出しました!」

- 2024年:「21.2万円しか出せません…💦」

- 2025年予想:「15.0万円になっちゃいました…😢」

ROAが下がるということは、「持ってる資産を有効に使えていない」 ということ。

投資家からすると、「お店の設備やお金、もっと上手に回せるんじゃない?」というツッコミが入りそう😂。

✅ 営業利益率:「おにぎりの利益が減少!2025年は苦戦か?」

✅ ROE:「株主のリターンも減少!株主のイライラ指数UP⤴」

✅ ROA:「資産の活用がイマイチ!?もっと効率よく運営を!」

そんな中、最新のマネジメント施策がアップデートされました。 こちらについて、解説していきます📊✨

🔍 今回の発表のポイント

セブン&アイが株主価値を高めるために発表した 「大規模な経営戦略」 です。

その中で、特に注目すべきポイントは 5つ!

1️⃣ 北米セブン-イレブン(SEI)のIPOを2026年下半期までに実施予定!

2️⃣ 2030年度までに「2兆円」の株主還元を実施!(自己株式取得+累進配当)

3️⃣ スーパーストア事業の非連結化を進め、コンビニ事業(CVS)に集中!

4️⃣ セブン銀行の非連結化を進め、財務構造をシンプルに!

5️⃣ 新社長にスティーブ・デイカス氏を任命し、新体制で戦略を加速!

細かく解説しますね!

📈 ポイント1:北米セブン-イレブン(SEI)のIPO

現在、セブン-イレブンの 北米事業(SEI)は完全子会社 ですが、

2026年下半期までに「IPO(株式公開)」を実施予定!🎉

なぜIPOするのか?🤔

✅ SEIの 成長を加速 するため

✅ 資本市場での評価を高める(北米のCVS市場でのリーダーシップ強化)

✅ 7&i本体の株主価値を向上(IPO資金の一部を株主還元に活用)

ただし!IPO後も セブン&アイはSEIの過半数の株式を保有 し、支配権は維持します。

💰 ポイント2:2030年度までに「2兆円」の株主還元

セブン&アイは、株主還元を 「史上最大級」に強化! 🔥

✅ 自己株式取得:IPOで得た資金などを使い、大規模な自己株式取得を実施

✅ 累進配当:配当金を 段階的に増やしていく方針 を明確化

「株主への還元強化」は、投資家にとって 超ポジティブ なニュースですね!🚀

🏪 ポイント3:スーパーストア事業の非連結化

イトーヨーカ堂を含むスーパーストア事業(SST)を非連結化 する方針。

つまり、セブン&アイは 「コンビニ事業(CVS)」にフォーカス する戦略を取ることに!✨

これにより、

✅ 成長性の高いコンビニ事業に経営資源を集中!

✅ 低収益なスーパー事業の影響を減らす!

すでにSST事業グループの売却契約は締結済みで、2025年度内に完了予定。

🏦 ポイント4:セブン銀行の非連結化

セブン銀行(ATM事業)も 持分を減らして非連結化する方針。

目的は?

✅ 財務構造をシンプルにする!

✅ 銀行事業の自立を促す!

✅ CVS事業とのシナジーを最大化!

これは、将来的な経営の柔軟性を高めるための重要な動きです。

🏆 ポイント5:新社長に「スティーブ・デイカス」氏を任命

2025年5月の株主総会後、新社長にスティーブ・デイカス氏が就任!

デイカス氏の経歴を見ると、

✅ 消費財・小売業界での豊富な経営経験

✅ グローバル戦略に強い

この新体制で、戦略を さらに加速 していく狙いです💡。

📌 「北米セブン-イレブンのIPO」 で成長を加速!

📌 「2兆円の株主還元」 で投資家に還元!

📌 「スーパーストア事業の非連結化」 でコンビニに集中!

📌 「セブン銀行の非連結化」 で財務をスリム化!

📌 「新社長・新体制」 で戦略を推進!

この大規模な変革により、

✅ 7&iの企業価値はさらに向上する可能性が高い!

✅ 今後の株価の動きにも要注目! 📈

投資のチャンスかもしれませんね!

今後も最新情報をチェックしながら、賢く投資判断をしていきましょう!💹🔥

セブン&アイが 「株主価値を最大化するための具体的な施策」 を発表したのでこちらも解説します!

🔍 今回の発表で新たに注目すべきポイント

1️⃣ スティーブン・ヘイズ・デイカス氏の新CEO就任(株主総会後に正式決定)

2️⃣ SST事業グループの売却契約が最終決定(ベインキャピタルに約8,147億円で譲渡)

3️⃣ 自己株式取得に関する具体的な詳細が発表(SEIのIPO資金などを活用し2兆円還元)

4️⃣ セブン銀行の非連結化に加え、さらなる選択肢を検討中

5️⃣ アリマンタシォン・クシュタール(ACT社)や伊藤興業の買収提案に関する特別委員会の対応

🏢 ① 新CEO就任:スティーブン・ヘイズ・デイカス氏

2025年5月の株主総会後、スティーブン・ヘイズ・デイカス氏が新CEOに就任!

- 現在の井阪隆一社長は退任し、特別顧問に就任予定

- デイカス氏は 2022年に取締役就任、2024年に取締役会議長に任命

- 消費財・小売企業での豊富な経営経験 を持ち、日本語にも堪能

- 戦略委員会&特別委員会のリーダーとして活躍 し、今回の経営改革を推進

✅ ポイント

「企業改革を本気で進めるぞ!」というメッセージが込められている。

社外取締役出身のCEO登用は、ガバナンスの強化や大胆な戦略推進の狙いがあると考えられる。

💰 ② SST事業グループをベインキャピタルに約8,147億円で売却決定

SST事業グループ(食品スーパー&専門店事業)を完全に売却!

- 買い手は 米投資ファンド「ベインキャピタル」

- 売却額は8,147億円(約53.7億ドル)

- 取引は2025年9月に完了予定

- 取引後、セブン&アイは35%の持分を維持(少数株主として関与)

✅ ポイント

「完全撤退ではなく、ある程度関与を続ける」というスタンス。

成長戦略よりも「コンビニ事業に集中し、低収益事業の影響を減らす」という方針が明確になった。

🔄 ③ 自己株式取得(2兆円規模)に関する具体的な計画

「SEIのIPO」と「SST事業売却」による資金を活用し、自己株式取得を大規模に実施!

- 開始時期:SST事業売却が完了する2025年9月以降

- 終了時期:2030年度までに完了

- 総額2兆円(約132億ドル)を自己株式取得に充当予定

- 累進配当(配当の維持・増配方針)も明確化

✅ ポイント

「株価対策」として、株主にとって非常に大きなインパクト!

大規模な自己株式取得は、1株当たり利益(EPS)向上&株価上昇の要因 となる可能性が高い。

🏦 ④ セブン銀行の非連結化に加え、さらなる選択肢を検討中

- セブン銀行の保有比率を40%未満に引き下げ、連結対象外とする計画

- 追加の施策として、さらに株主価値を向上させる手段を検討中

- 具体的には「第三者との取引」も含め、より早期に価値を最大化する可能性

✅ ポイント

非連結化の方向性は既に決まっているが、「さらなる抜本的な動き」もあり得る。

M&Aや別の金融機関との提携など、新たな展開が今後出てくるかもしれない。

🤝 ⑤ ACT社&伊藤興業の買収提案に関する特別委員会の対応

- ACT社(カナダのコンビニ最大手)がセブン&アイに買収提案をしていた

- 伊藤興業(創業家に近い企業)も買収案を検討していたが、2025年2月28日に撤回

- 特別委員会が両社の提案を精査し、最終的に却下

- ACT社とは引き続き交渉を継続中(規制上の問題解決が必要)

✅ ポイント

「買収される側」としてのセブン&アイの動向も注目ポイント。

特別委員会が独自の改革案を優先し、自社での企業価値向上を目指す姿勢を明確化 した。

ACT社の動き次第では、今後さらなる提案が出る可能性もある。

📌 新CEO就任で経営体制を一新!

📌 SST事業(食品スーパー&専門店)の売却が正式決定!

📌 自己株式取得(2兆円規模)が株価上昇の追い風に!

📌 セブン銀行の非連結化に加え、さらなる展開もあり得る!

📌 ACT社の買収提案は却下も、今後の動きに要注目!

今回の発表は、「セブン&アイがどこに向かおうとしているのか?」 を明確に示すものです。

🔹 コンビニ事業に経営資源を集中!

🔹 不採算事業を切り離し、株主価値を最大化!

🔹 自社の経営改革を優先し、買収防衛も意識!

株価への影響も大きく、投資家にとっては 「買いか?様子見か?」 の重要な判断材料となりますね!

気になる方は、引き続き、今後の動向をしっかりウォッチしていきましょう📈🔥

株価指標と株主還元

最安値 971円(2020年8月3日)→ 最高値 2,703円(2024年11月20日)

直近では 下落中…。

「もう一度、最高値へ!」と期待する投資家もいれば、

「そろそろ降りておく?」と考える人もいる、そんな相場です!

📊 PER(33.3倍):未来への期待がギュッと詰まってる!?

PER(株価収益率)= 33.3倍

これは 「今の利益の33.3年分の価値がある」と市場が評価している ということ。

「セブンの未来は明るいぞ!」と期待されてる一方で、

「ちょっと割高かも?」という声もチラホラ…💬

🏦 PBR(1.49倍):ブランド価値が評価されてる!

PBR(株価純資産倍率)= 1.49倍

「純資産(会社の持ってる価値)よりも1.49倍の価格で取引されてるよ!」という意味。

つまり、「お前の価値、ちょっと高めに見積もってるぜ!」という市場の評価💡

PBRが 1倍を超えている = 「企業としての価値がしっかり評価されている」証拠!

ブランド力のある セブン-イレブンの強さ が、ここに表れているんですね!💪

💰 配当利回り(1.91%):銀行預金よりはいいけど…

利回り 1.91% ということは、

「100万円分買うと、年間約1万9100円の配当がもらえる」というイメージ。

「銀行に預けるよりはマシ!」と思うかもしれませんが、

高配当株好きにはちょっと物足りないかも?

でも!

もし 「累進配当」(毎年増配方針)が続けば、長期的には悪くない選択肢かも?🧐

⚖️ 信用倍率(180倍):まさかの人気投票1位!?

信用倍率 180倍 って、これ…

「買いたい人がめっちゃ多いのに、売る人がほぼいない!」状態😂

- 人気アイドルのライブチケット並みの倍率!🎤

- 「買いたい!でも株が足りない!」と投資家たちが奪い合い!🔥

- ただし、信用取引は「買いが多すぎる」と反動で下がることも…?

「買いが集中しすぎると、どこかで売りが出てくるかも?」というリスクには注意ですね⚠️。

📌 株価はジェットコースター並みに上昇→下落へ!

📌 PER33.3倍 → 期待が高い!

📌 PBR1.49倍 → 企業価値はしっかり評価!

📌 配当利回り1.91% → 銀行預金よりマシ!でも高配当ではない!

📌 信用倍率180倍 → 買い人気がすごい!でも反動リスクも?

今後のセブン&アイは、

「成長戦略をうまく実行できるか?」

「投資家の期待に応えられるか?」

がカギになりそうですね!🔑

これからの値動きも、しっかりウォッチしていきましょう!📈🔥

株主優待

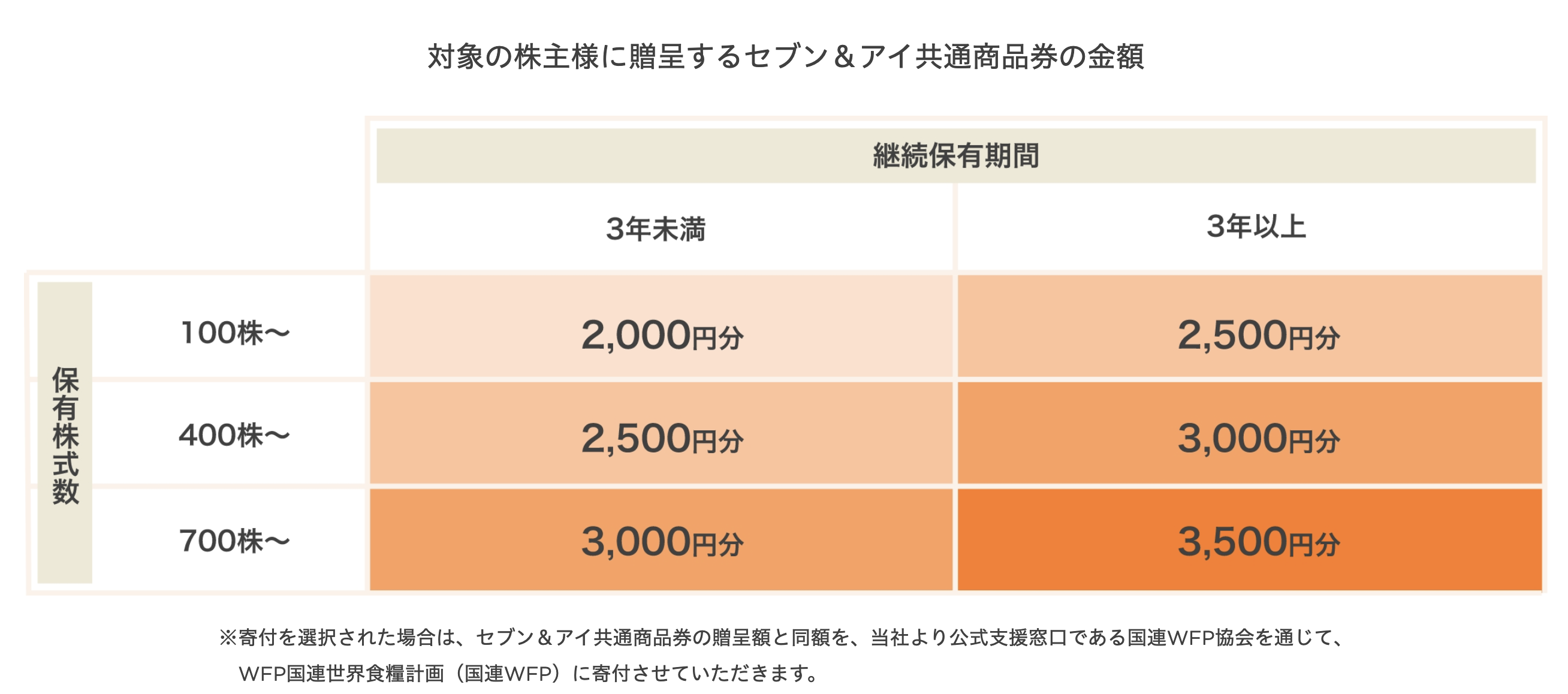

~あなたの投資で、おにぎりがちょっとお得に!?🍙~

セブン&アイの株主になると、「セブン&アイ共通商品券」 がもらえます!🎉

これは セブン-イレブン、イトーヨーカドー、デニーズなどのグループ店舗で使える商品券 です!

🏅 優待のもらい方

✅ 保有株数 と 保有期間 に応じて金額が変わる!💰

つまり…

- 100株だけでも、最低2,000円分もらえる!

- 長く持てば、優待がさらにアップ!(+500円分ずつ増える✨)

🎯 セブン&アイ優待のポイント

1️⃣ 長期保有が有利!(3年以上で優待アップ📈)

2️⃣ セブン-イレブンやデニーズで使える!(毎日のお買い物に便利🛒)

3️⃣ 優待を寄付することも可能!(WFP国連世界食糧計画に寄付できる💡)

🏦 株価と優待利回りは?

現在の株価 2,092円 で計算すると…

✅ 100株(約20.9万円)で2,000円分 → 優待利回り 約0.95%

✅ 700株(約146.4万円)で3,000円分 → 優待利回り 約0.21%

…ん? 優待利回りはちょっと低め!?😅

でも!

- 「累進配当(増配方針)」で配当も期待できる!💰

- 「優待+配当」のトータル利回りで考えよう!✨

📌 100株以上でセブン&アイ共通商品券がもらえる!

📌 3年以上の長期保有で優待額UP!

📌 優待利回りは控えめだが、配当とのバランスを考えよう!

📌 商品券を使えば、ちょっと贅沢なコンビニスイーツもお得に!🍩✨

「セブン好きな人には嬉しい優待!」

「長期保有でお得度アップ!」

ということで、「日常的にセブン&アイを利用する人」 にはメリットがありそうですね!🏪🔥

財務

📊 ① 自己資本比率(財務の安定性チェック)

「会社がどれくらい自分のお金(自己資本)で運営されているか?」 を示す指標!💡

📌 ポイント

- 30%以上あれば、まあまあ安定 してると見られる✨

- 2023年に やや減少 するも、2024年は **35.1%と回復!**📈

- ただし、最新(2024年3Q)では 33.5%に下落…😅

🧐 イメージすると…

- 自己資本比率35%:「3.5割が自分のお金、6.5割が借金でお店を回してる!」

- 自己資本比率50%:「借金と自己資本が半々でバランス◎!」

- 自己資本比率20%:「借金頼み…金利上がるとツライ😱」

現在の 33.5%は「そこそこ安定」だけど、もっと高い方が安心! 💰

🏦 ② 剰余金(会社の貯金)

「過去の利益がどれだけ積み上がっているか?」 を示す重要指標!

📌 ポイント

- 2022年 → 2023年 → 2024年としっかり増加!(企業としての貯金が増えてる💰)

- ただし、最新(2024年3Q)は少し減少…?

💡 イメージすると…

- 剰余金=会社の「貯金箱」🏦

- どんどん貯めていけば、「将来の設備投資」や「株主還元(配当)」ができる!

- 逆に、減り続けると 「あれ?利益出てないの?」 となるので要注意!😱

**結論 → 「しっかり貯金は増えてる!でも最新は少し減ってるので要チェック!」**👀

⚖ ③ 有利子負債倍率(借金の健全度チェック!)

「会社がどれくらい借金をコントロールできているか?」 を見る指標!

📌 ポイント

- 1.0倍を超えると「自己資本より借金の割合が多い」状態

- 2022年は 0.99倍(ほぼ1.0倍)→ 2023年は1.13倍(借金ちょっと増えた!?)

- 2024年には1.02倍と改善!でも 最新3Qでは再び1.08倍に増加 📉

💡 イメージすると…

- 0.5倍以下 → 「借金少なめ、財務優良!」🎉

- 1.0倍前後 → 「まあ普通、適度に借金活用!」💡

- 2.0倍超 → 「借金に頼りすぎ!?」😨

📢 結論 →「借金は適度にあるが、特別問題なし!でも1.0倍超えが続くので要チェック!」⚠️

📌 自己資本比率(33.5%) → まあまあ安定!でももう少し上げたい!

📌 剰余金(約2.6兆円) → しっかり増加!でも最新3Qで少し減少!?

📌 有利子負債倍率(1.08倍) → ちょっと借金多めだけど、そこまで問題なし!

💡 「セブン&アイの財務は大丈夫?」

→ 現状では健全な範囲! でも、

✅ 借金が増えすぎると危険!

✅ 自己資本比率は30%以上あるが、もう少し高い方が安心!

✅ 剰余金(貯金)がしっかり増えているので、配当&投資に期待!

長期的に安定しているか、今後の動きもしっかりチェックしていきましょう!📊✨

セブン&アイのまとめ

📊 第3四半期の業績(2025年2月期)

セブン&アイの 第3四半期決算 は、「売上は好調、でも利益は大幅減」という結果に!

売上高は前年同期比 5.7%増 の 9兆691億円 で、過去最高クラス!

特に 北米の7-Elevenが好調 で、売上増に貢献している。

ただし、営業利益は -23.1%、経常利益は -27.5%、最終利益は -65.1% と大幅減少!

利益が減った理由は、

✅ 北米コンビニの利益率低下(インフレ&金利高でコスト増)

✅ 国内コンビニのコスト増加(人件費・物流費の上昇)

✅ 店舗閉鎖や事業整理による特別損失の発生

売上は伸びているのに、利益がついてこない状況が続いている。

🔮 通期業績予想(2025年2月期)

通期の業績予想では、売上高は 3.5%増 の 11兆8,790億円 で過去最高レベルに到達予定!

しかし、営業利益は -24.6% の 4,030億円、最終利益は -27.4% の 1,630億円 と減益見込み。

利益減の主な原因は、

✅ 北米7-Elevenの利益率低下

✅ 国内事業の収益性低下

✅ 事業再編によるコスト増

ただし、2026年の北米セブン-イレブン(SEI)IPOや、2兆円の株主還元計画 などの発表があるため、長期的な株主価値向上には期待が持てる。

🚀 今後の展望

セブン&アイは「コンビニ事業への集中」を明確にし、構造改革を進めている。

✅ 北米セブン-イレブン(SEI)のIPOを2026年下半期までに実施!

✅ スーパーストア事業(イトーヨーカ堂など)を約8,147億円で売却(2025年9月完了予定)

✅ 2030年までに2兆円の株主還元(自己株買い&累進配当)を実施!

✅ セブン銀行の非連結化を進め、財務構造をシンプルに!

✅ 2025年5月の株主総会後、新社長にスティーブ・デイカス氏が就任!

これらの施策により、収益性を改善し、株主還元を強化する方針だ。

🏦 財務状況

セブン&アイの財務状況は、総じて「健全な範囲内」。

✅ 自己資本比率は33.5% で、安定的な水準を維持。

✅ 剰余金(企業の貯金)は約2.6兆円で、しっかり蓄積されている。

✅ 有利子負債倍率は1.08倍で、適度に借金を活用している状態。

ただし、利益の減少が続けば財務にも影響が出る可能性があるため、今後の収益性改善が重要 となる。

現在のセブン&アイは、利益率改善がカギとなる局面。

短期的には利益減の影響があるが、長期的には「コンビニ特化戦略」が成功するかどうかがポイントになる。

今後の決算発表や北米IPOの進捗を注視しつつ、投資判断をしていこう!📈🔥

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。